рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- КОНСПЕКТ лекцій з дисципліни: Страхові послуги

Реферат Курсовая Конспект

КОНСПЕКТ лекцій з дисципліни: Страхові послуги

КОНСПЕКТ лекцій з дисципліни: Страхові послуги - раздел Философия, Міністерство Освіти І Науки Молоді Та Спорту України Горлівський Авт...

МІНІСТЕРСТВО ОСВІТИ І НАУКИ МОЛОДІ ТА СПОРТУ УКРАЇНИ

ГОРЛІВСЬКИЙ АВТОТРАНСПОРТНИЙ ТЕХНІКУМ

ДЕРЖАВНОГО ВИЩОГО НАВЧАЛЬНОГО ЗАКЛАДУ

„ДОНЕЦЬКИЙ НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ”

КОНСПЕКТ

лекцій з дисципліни: «Страхові послуги» і

за спеціальністю 5.03050801 і

«Фінанси і кредит» і

Склав викладач: Демяненко В.О.

Конспект розглянутий та схвалений

на засіданні циклової комісії

економічних дисциплін

Протокол № від 2012 р.1

Голова комісії Н.О. Чубовська

ЗМІСТ

ВСТУП.. 5

Тема лекції: Сутність, принципи і класифікація страхування.. 7

1. Необхідність страхового захисту від ризикових обставин. 7

2. Історія виникнення та розвитку страхування. 13

3. Основні терміни та поняття страхування. 19

4. Місце страхування в системі економічних категорій та його функції 24

5. Принципи страхування. 27

Питання для самоконтролю.. 30

Тема лекції: класифікація страхування.. 32

2. Класифікація страхування за формами здійснення. 44 Питання для самоконтролю.. 51 Тема лекції: державне регулювання страхової діяльності. 53ВСТУП

Страхування – це стратегічний сегмент економіки, оскільки воно дає змогу суттєво знизити навантаження на витратну частину бюджетів різних рівнів; сприяє соціально-економічній стабільності в суспільстві, тому що є важливим елементом соціального захисту населення; оптимізує діяльність суб'єктів економіки за рахунок централізованих фондів фінансових ресурсів; забезпечує компенсацію збитків, завданих юридичним і фізичним особам у результаті настання несприятливих подій; є джерелом внутрішніх довгострокових інвестицій в економіку країни.

Формування в Україні ринкової економіки, розбудова її інфраструктури, створення дієвих механізмів господарювання для усіх суб'єктів ринку передбачає необхідність теоретичного з'ясування суті страхової діяльності, погляди адекватних певних умов, методів та відшкодування втрат як фізичним, так і юридичним особам.

Разом із розвитком ринкових відносин, ускладненням взаємозв'язків між усіма господарюючими суб'єктами зростає ймовірність виникнення непередбачених ускладнень, підвищується гнучкість на усіх рівнях. Зростання ринку у всіх сферах людського життя та господарської діяльності обумовлює охоплення більшої кількості суб'єктів страхування з метою зменшення можливих витрат.

Страхування у ринковій економіці ґрунтується на попередньому створенні страхових (резервних) фондів із страхових внесків суб'єктів для відшкодування збитків потерпілим учасникам та на розвиток страхових компаній. Отже, страхування – це спосіб захисту майнових інтересів юридичних осіб від стихійного лиха, непередбачених випадків.

Виникнення страхової справи допомагає підприємцям у своїх постачальників, споживачів або посередників в умовах ринку передбачати ризик втрати свого капіталу із-за своєї необачної поведінки. Працівники в умовах ринку можуть втратити роботу, здоров'я, працездатність, свої заощадження, майно та інше.

Під час вивчення курсу "Страхові послуги" студент повинен набути необхідних знань, навичок умінь з тим, щоб далі їх застосовувати у практичній роботі.

Мета даних завдань − оволодіти навичками страхової роботи, усвідомити теорію страхування з точки зору вмісту в ній позитивних висновків для економічної практики.

Володіння знаннями основ страхування в сучасних умовах має важливе значення, оскільки допомагає зробити правильний вибір ділового партнера, забезпечити підвищення фінансової стійкості власного бізнесу, самостійно розробити програми зниження ризиків, що виникають у процесі здійснення підприємницької діяльності.

Дисципліна «Страхові послуги» охоплює питання економіки страхування, теоретичні опори розвитку ринку страхових послуг, анатомію перестрахування та його елементи тощо.

Основними категоріями курсу, які має засвоїти студент, є:

- страхова справа;

- страхування;

- класифікація у страхуванні;

- регулювання страхової діяльності;

- страховий ринок;

- методи та системи страхування;

- основні види страхування.

Предмет дисципліни – організація страхування майнових інтересів юридичних і фізичних осіб; теоретичне дослідження відносин, що виникають у процесі формування, розподілу та використання страхових фондів.

Мета дисципліни – надання знань щодо страхового захисту майнових інтересів юридичний і фізичних осіб на випадок настання ризикових ситуацій, організації страхового ринку та страхових компаній.

Завдання дисципліни– вивчення сутності й ролі страхування, організації та розвитку страхового ринку, державного регулювання страхової діяльності; набуття вмінь аналізувати ринок страхових послуг, оцінювати фінансову стійкість страхових компаній.

Конспект лекцій містить матеріал, який докладно, у логічній послідовності розкриває зміст основних тем курсу. Основою для їх висвітлення стала наявна базова література (підручники, посібники). Метою конспекту лекцій є розкриття основних підходів щодо ефективної організації і керування страховою діяльністю на базі визначення основних категорій та параметрів їх взаємодії, які представлені у текстовому, табличному, формалізованому та графічному вигляді.

Структура опорного конспекту лекцій сприятиме майбутнім фахівцям в галузі фінансів, бухгалтерського обліку та економіки освоїти теоретичний матеріал та орієнтуватися в питаннях організації та функціонування страхового бізнесу в Україні.

Лекція №1

Тема лекції: Сутність, принципи і класифікація страхування

План лекції

1. Необхідність страхового захисту від ризикових обставин

2. Історія виникнення та розвитку страхування

3. Основні терміни та поняття страхування

4. Місце страхування в системі економічних категорій та його функції

5. Принципи страхування

Необхідність страхового захисту від ризикових обставин

Необхідність страхового захисту має кілька аспектів:природний, економічний, соціальний, юридичний, міжнародний. У країнах з розвиненим ринковим господарством страхування є одним із…Історія виникнення та розвитку страхування

Страхування як історична категорія відображає певні економічні відносини, які виникли та існували за стародавніх часів. Так, початки страхової… В епоху рабовласництва існували угоди з приводу захисту нерухомого майна,… За часів Римської імперії імператором Клавдієм була створена система гарантій за втрати римських купців від морської…Основні терміни та поняття страхування

Об'єктами страхування згідно ст. 4. Закону України “Про страхування” можуть бути майнові інтереси, що не суперечать законодавству України,… 1) з життям, здоров'ям, працездатністю та додатковою пенсією страхувальника… 2) з володінням, користуванням і розпорядженням майном (майнове страхування);Суб’єкти страхових правовідносин

Страховиками в Україні є фінансові установи, які створені у формі акціонерних, повних, командитних товариств або товариств з додатковою… Здійснення страхової діяльності в Україні безпосередньо іноземними… Зазначимо, що при створенні страховика-резидента або збільшенні зареєстрованого статутного фонду статутний фонд…Місце страхування в системі економічних категорій та його функції

Страхування – галузь специфічна, несхожа на інші. Для того, щоб уникнути подвійних тлумачень, необхідно звернутися до ст. 1 Закону України «Про… Дещо по-іншому трактують це поняття сучасні вітчизняні теоретики страхової… Оскільки друге визначення містить значну кількість глибоких змістовних понять (обсяг відповідальності, резерви,…Страхування є економічною категорією,яка обумовлена рухом грошової форми вартості при формуванні та використанні відповідних цільових фондів (страхових резервів) у процесі розподілу та перерозподілу грошових доходів і нагромаджень. Розглянемо її ознаки.

1. Наявність страхового ризику, без якого страхування втрачає сенс.

2. Відносини грошового перерозподілу,які пов’язані, з одного боку, з формуванням страхових резервів за допомогою страхових платежів, з іншого – із відшкодуванням з них збитку потерпілим.

3. Формування страхового співтовариства безпосередньо зі страхувальників означає право отримання відшкодування лише страхувальниками, які сплатили страхові платежі саме в цій страховій організації та сформували цільовий страховий грошовий фонд.

4. Замкнутий розподіл збитку в просторі та часіпоказує, що сформовані страхові резерви призначено тільки для відшкодування збитків визначеному колу страхувальників, які можуть знаходитися у межах певної території та отримати відшкодування протягом визначеного часу.

5. Поєднання індивідуальних і колективних страхових інтересів означає зацікавленість у відсутності будь-яких збитків як в індивідуальних страхувальників, так і у певних груп людей, підприємств і суспільства в цілому.

6. Зворотність страхових платежівозначає повернення страхувальникам грошей у випадку настання страхової події. Ця ознака уподібнює страхування до категорії кредиту, але страхувальник не кредитує страховика, оскільки він купуєстраховий захист.

7. Самоокупність страхової діяльності характеризуєздатність страхової організації покривати свої витрати з надання страхового захисту в певному обсязі за рахунок обґрунтованих розмірів страхових внесків і виваженої політики розміщення тимчасово вільних грошових коштів.

Економічній сутності страхування відповідають його специфічні функції, що виражають суспільне значення цієї категорії, і до яких можна віднести:

формування спеціалізованого страхового фонду;

формування спеціалізованого страхового фонду;

відшкодування збитку й особисте матеріальне забезпечення громадян;

попередження страхових випадків і зменшення розміру збитків.

1. Функція формування спеціалізованого страхового фонду є характерною для страхової діяльності, тому що для забезпечення відшкодування заподіяного збитку внаслідок страхового випадку необхідно сконцентрувати кошти та сформувати їх у достатньому обсязі. Страхові резерви, що формуються, повинні надавати можливість не тільки здійснювати виплати страхувальникам, які зазнали збитків у поточному періоді, але й передбачити це на майбутнє.

Ця функція забезпечує стабільність страхування та гарантію виплат відшкодувань.

2. Функція відшкодування збитку й особистого матеріального забезпечення громадян є також характерною саме для цієї економічної категорії. Фізичні та юридичні особи, які беруть участь у формуванні страхових резервів, забезпечені страховим захистом здоров’я, майна та широкого кола ризиків. Відшкодування збитку здійснюється за договорами страхування.

Ця функція містить елементи заощадження, але заощаджувальний характер у страхуванні притаманний тільки довгостроковим його видам.

3. Функція попередження страхових випадків і зменшення розміру збитків спрямована на фінансування заходів щодо зменшення страхового ризику за рахунок частини коштів страхових резервів. Здійснення цієї функції передбачає широкий комплекс заходів, у тому числі фінансування їх для запобігання недопущення або зменшення наслідків страхових випадків, а її економічна сутність полягає в тому, що сама страхова компанія об’єктивно зацікавлена у попередженні їх настання.

Рисунок 1.1 Функції страхування

Принципи страхування

майновий інтерес; найвищий ступінь довіри сторін; причинно-наслідковий зв’язок;Література

1. Закон України "Про страхування" від 7 березня 1996р. №86/96 (із змінами, внесеними згідно із Законами ... № 2745-ІІІ від 4 жовтня 2001р. )

2. Базилевич В. Д. Базилевич К. С. Страхова справа / В. Д. Базилевич, К. С. Базилевич. − К.: Знання, 1997. − 216 с. (с. 9-29).

3. Гинзбург А. И. Страхование. 2-е узд / А. И. Гинзбург. − СПб.: Питер, 2006. − 208 с.: ил. − (Серия «Краткий курс»). (с.5−16)

4. Ефимов С.Л. Энциклопедический словарь: Экономика и страхование. — М.: Церих—ПЭЛ, 1996. — 528 с.

5. Заруба О. Д. Основи страхування: Навч. посібник / О. Д. Заруба. − К.: УФІМБ, 1995. − 180 с. (с. 10−19)

6. Основы страховой деятельности: Учебник/Отв. ред. проф. Т.А. Федоровой. - М.:БЕК, 2001. - 768с.

7. Словарь страховых терминов / Под ред. Е. В. Колдмина, В.В. Шахова − М.: Финансы и статистика, 1991. − 336 с. (с. 9−31)

8. Страхование от А до Я. Книга для страхователей./ Под ред. Л.И. Корчевской, К.Е. Турбиной. — М.: ИНФРА-М, 1996. - 624 с.

9. Страхування: Підручник /Керівник авт. колективу і наук. ред. С.С.Осадець. – Вид. 2-ге, перероб. і доп.- К.: КНЕУ, 2002. - 599 с.

10. Шахов В.В. Страхование: Учебник. - М.: ЮНИТИ, 1997. - 311с.

Питання для самоконтролю

1. Розкрийте зміст поняття “страхування”

2. Які основні складові страхового інтересу та в чому полягає їх сутність?

3. Які вимоги встановлені до страхової компанії, при її створені в Україні?

4. Хто може бути застрахованою особою в Україні і чому?

5. Які відмінності в призначені вигодобувача для різних видів страхування?

6. Що визначає плату за страхування?

7. Розкрийте сутність загальних принципів здійснення страхової діяльності.

8. Поясніть зміст й основне призначення класичних принципів страхування.

9. Яку роль виконує страхування в розвитку сучасних суспільних соціально-економічних відносин?

10. У чому полягає основна мета страхування?

11. Назвіть етапи еволюційного розвитку страхування в Україні.

12. Охарактеризуйте форми страхового захисту.

13. Які функції виконує страхування?

14. Перелічіть основні ознаки страхового захисту.

15. Визначення терміну “страхування” з правової та економічної точки зору.

16. У чому полягає основне призначення страхових фондів?

17. Хто відноситься до суб'єктів страхових правовідносин?

18. Пояснити взаємозв’язок об’єкта страхування з страховим інтересом.

19. Перерахувати основні способи здійснення страхування та основні етапи їх історичного розвитку.

20. На прикладах життєвого досвіду довести необхідність страхового захисту.

21. Визначити за яких обставин і в якій формі виникло страхування.

22. Використавши навчальну літературу, визначити, в якій країні та коли виникло страхування життя.

23. Перерахувати та розкрити зміст принципів страхування.

24. Визначити, у чому виявляється взаємозв’язок понять “предмет страхування”, “об’єкт страхування”, “майновий інтерес”.

25. Надати приклади ролі страхування у сучасній економіці.

Лекція №2

Тема лекції: класифікація страхування

План лекції

1. Поняття і ознаки класифікації страхування, її наукове та практичне значення

2. Класифікація страхування за формами здійснення

3. Види страхування, їх класифікація

Поняття і ознаки класифікації страхування, її наукове та практичне значення

Страхування —поняття, що потребує дослідження з різних точок зору. Це стає можливим завдяки існуванню різних підходів до класифікації страхування. … Термін класифікація походить від лат. clasis, що означає “розряд, клас”, та… Для збору, групування, узагальнення інформації про ці об’єкти, ризики, які їм загрожують, з метою упорядкування…Українська класифікація видів страхування дещо відрізняється від класифікації ЄС (в Україні не розширено та не виокремлено види довгострокового страхування життя, необхідна чітка дефініція видів страхування), але її перевага полягає в тому, що вона дозволяє розвивати бізнес по законодавчо однаково визначеним напрямкам вітчизняним страховими компаніями з іноземними, в особливості в операціях по перестрахуванню.

Класифікацію згідно з вимогами внутрішнього законодавства України Держфінпослуг (Державна комісія з регулювання ринків фінансових послуг) використовує з метою ліцензування.

Таблиця 2.2 Класифікація страхування за економічними та юридичними ознаками

| № п/п | Ознака класифікації | Характеристика ознаки | Класифікація страхування |

| Економічні ознаки | |||

| Спеціалізація страховика | має значення для організації фінансів страховика, розміщення страхових резервів, для оподаткування | страхування життя; загальні види страхування (особисте, майнове, відповідальності) | |

| Рід небезпек | Розуміють перелік страхових ризиків, що супроводжують конкретну діяльність страхувальника | виділення видів страхування за діяльністю страховика (морське, авіаційне тощо); виділення видів за класифікацією ризиків (фінансових, екологічних, ядерних тощо) | |

| Статус страхувальника | Використовується для поділу страхових послуг, що обслуговують інтереси громадян та інтереси юридичних осіб; стосується здебільшого майнового страхування та відповідальності | страхування фізичних осіб (майна, здоров’я, життя, працездатності, відповідальності); страхування юридичних осіб (майна, відповідальності) | |

| Статус страховика | Використовується для забезпечення державного регулювання страхової діяльності | комерційне страхування (акціонерні товариства); взаємне (товариства взаємного страхування); 3) державне (страхування експортних кредитів) | |

| Юридичні ознаки | |||

| За міжнародними нормами | Виділення класів страхування згідно з директивами ЄС | 7 класів довгострокового страхування; 18 класів загального страхування | |

| Згідно з вимогами внутрішнього законодавства | Виділення конкретних видів страхування за ризиками та об’єктами | 33 види обов’язкового страхування; 22 види добровільного страхування | |

| Форма проведення страхування | Характеризує спосіб залучення у страхові відносини | обов’язкове; добровільне |

В практичній діяльності страховиками використовується наступна класифікація страхування: 1) за галузями; 2) за підгалузями; 3) за формою : добровільне та обов'язкове страхування.

Рисунок 2.8. Нетрадиційні види страхування

Класифікація страхування за формами здійснення

Більшу частину договорів страхування укладають на основі вільного волевиявлення сторін: страхувальник не зобов’язаний укладати договір страхування,… Поява таких обов’язків можлива тільки у випадках, передбачених законодавством,… Форми страхування …Перелік видів добровільного страхування наведено у ст.6 Закону України «Про страхування».

Обов’язкове страхування здійснюється на основі відповідних законодавчих актів, в яких визначено: · об’єкти, які підлягають страхуванню; · обсяг страхової відповідальності;ЛІТЕРАТУРА

2. Про страхування. Закон України // Законодавство України про страхування: Збірник нормативних актів. – К.: Атіка, 1999. – с. 19 3. Страховий ринок України в 2010 році: Статистичний довідник. – К.: 2011,… 4. Штеф’юк Парасковія. Страхування життя – додаткове джерело інвестицій // Україна – Бізнес, № 16, 21 квітня 1999…Лекція №3

Тема лекції: державне регулювання страхової діяльності

План лекції

1. Необхідність, мета та значення державного регулювання страхової діяльності

2. Правове забезпечення страхування

3. Органи нагляду за страховою діяльністю та їх функції

4. Ліцензування страхової діяльності

Необхідність, мета та значення державного регулювання страхової діяльності

Державний нагляд за страховою діяльністю на території України здійснюється Уповноваженим органом (Державною комісією з регулювання ринків фінансових… Державне регулювання спрямоване на: – забезпечення формування і розвиток ефективно функціонуючого ринку страхових послуг;Правове забезпечення страхування

Правове регулювання страхового ринку може здійснюватися державними органами (державно-правове регулювання) і окремими інститутами… Державно-правове та інституційно-правове регулювання відносин у страхуванні… Система законодавства щодо регулювання страхової діяльності передбачає наявність загального законодавства,…Органи нагляду за страховою діяльністю та їх функції

У зв’язку з демонополізацією страхування в Україні органи державної влади й управління не здійснюють безпосереднє керівництво страховою діяльністю.… Кожна держава з ринковою економікою має незалежний спеціалізований орган з… Державний нагляд за страховою діяльністю на території України здійснюється Державною комісією з регулювання ринків…Ліцензування страхової діяльності

Ліцензія — документ, який підтверджує право на проведення конкретних видів страхування (перестрахування) при дотриманні правил страхової… В Україні під ліцензованою страховою діяльністю розуміють діяльність страхових… Вимоги до ліцензування страхової діяльності містяться в Законі України “Про страхування” зі змінами й доповненнями та…Література

1. Анисимов В. М. Развитие страховой медицины — путь к реформированию здравоохранения // Финансы. — 1995. — № 5.

2. Арцимович І.М. На страховому ринку період “каламутної води”. // Україна – Бізнес, № 10, 22 березня 2000 р.

3. Дюжиков Е. Ф. Контроль за деятельностью страховщика по заключению договоров страхования // Финансы. — 1995. — № 2.

4. Закон України «Про внесення змін до Закону України «Про страхування» // Урядовий кур’єр. − 2001. − 7 листопада.

5. Закон України «Про страхування»// Урядовий кур’єр. — 1996. — 18 квітня (із змінами, внесеними згідно із Законами: № 306/97 — ВР від 4.06.97; № 589/97 — ВР від 21.10.97; № 684/97 — ВР від 3.12.97).

6. Законодавство України про страхування // Збірник нормативних актів. − К.: Атіка, 199. − 464 с.

7. Зуева Анжела. Без контроля государства в этом году остались страховые компании. Покупая страховой полис, будьте осторожны // Бизнес, № 11, 15 марта 1999 г.

8. Інструкція про порядок видачі суб’єктам підприємницької діяльності ліцензій на здійснення страхової діяльності на території України. Умови і правила її здійснення та контроль за їх дотриманням: Затв. Наказом Ліцензійної палати при Міністерстві економіки України та Комітетом у справах нагляду за страховою діяльністю // Урядовий кур’єр. —1996. — 19 травня.

9. Положення про порядок здійснення страхової діяльності відокремленими підрозділами страховиків. // Законодавство України про страхування: Збірник нормативних актів. – К.: Атіка, 1999. – С. 266 – 268.

10. Положення про порядок формування, розміщення та обліку страхових резервів з видів страхування, інших, ніж страхування життя. // Законодавство України про страхування: Збірник нормативних актів. – К.: Атіка, 1999. – С. 398 – 400.

11. Воблый К. Г. Основы экономии страхования. – Москва: Ника, 1993. – 228 с. (с. 89-97)

12. Гинзбург А. И. Страхование. 2-е узд / А. И. Гинзбург. − СПб.: Питер, 2006. − 208 с.: ил. − (Серия «Краткий курс»). (с. 133-150)

13. Ефимов С. Л. Организация управления страховой компанией: теория, практика, зарубежный опыт. — М.: Рос. юрид. издат. дом, 1995.

14. Європейський досвід страхової діяльності і вдосконалення її кадрового забезпечення. Професійні дискусії педагогів і практиків Сходу і Заходу /Матеріали Міжнар. конф. 17—18 жовтня 1996. — К.: КДЕУ, 1996.

15. Журавлев Ю. М. Страхование и перестрахование (Теория и практика) / Ю. М. Журавлев, И. Г. Секерж . − М.: Анкил, 1993. . − 115 с. (с. 36−41)

16. Законодавство України про страхування. − К.: Юрінкон, 1997. − 250 с.

17. Словарь страховых терминов / Под ред. Е. В. Колдмина, В.В. Шахова − М.: Финансы и статистика, 1991. − 336 с. (с. 156−168)

18. Страхование от А до Я (книга для страхователей) / Под ред. Л. И. Корчевской, К. Е. Турбиной. — М.: Инфра-М, 1996.

19. Страхування: Підручник / Керівник автор. колективу і наук. ред. С. С. Осадець. — К.: КНЕУ, 1998.

20. Сухов В. А. Государственное регулирование финансовой устойчивости страховиков. — М.: Анкил, 1995.

21. Шахов В. В. Введение в страхование: экономический аспект. — М.: Финансы и статистика, 1992.

22. Шиминова М. Я. Страхование: история, действующее законодательство, перспективы. — М.: Наука, 1989.

Питання для самоконтролю

1. У чому полягає державна політика у страхуванні?

2. Назвіть існуючі нормативно-правові акти в галузі страхування.

3. Перелічіть органи державного нагляду за страховою діяльністю.

4. Охарактеризуйте функції, які виконують органи нагляду за страховою діяльністю.

5. Назвіть основні вимоги держави до діяльності страховиків.

6. Які права та обов’язки органу страхового нагляду?

7. Які документи необхідні для ліцензування страховиків?

8. Яким чином здійснюють контроль за діяльністю страховиків?

9. В чому проявляється необхідність державного регулювання страховою діяльністю?

10. Які методи використовуються при держаному регулюванні страховою діяльністю?

11. Визначити основні напрямки державного регулювання ринків фінансових послуг в Україні.

12. В чому полягає особливість страхових правовідносин?

13. Перерахуйте основні ознаки, за якими страхове право можна віднести до різновиду зобов’язального права.

14. Які складові входять в структуру страхового законодавства України?

15. Розкрийте структуру і зміст Закону України “Про страхування”.

16. Який орган центральної виконавчої влади здійснює нагляд за страховою діяльністю? В чому полягають його основні функції?

17. Розкрийте основний зміст процедури ліцензування страхової діяльності.

18. Які напрямки впливу міжнародних норм на державне регулювання страхової діяльності в Україні? Оцініть відповідність чинного стану державного регулювання страховою діяльністю в Україні вимогами Асоціації IAIS.

Лекція №4

Тема лекції: «Страхові ризики та їх оцінювання»

План лекції

1. Поняття ризику та його основні характеристики

2. Види ризиків та їх класифікація

3. Тарифна ставка

4. Оцінка ризику й визначення доцільності його страхування

Поняття ризику та його основні характеристики

Поняття ризику пов’язується з усвідомленням небезпеки, загрози, ненадійності, невизначеності, непевності, випадковості, збитку. На думку… Зауважимо, що поряд із суто науковим визначенням ризику існують інтуїтивні,… · ризик як «дамоклів меч»;Види ризиків та їх класифікація

Класифікація ризиків розуміє їх розподіл на конкретні групи по визначених ознаках. Ефективність організації керування ризиків багато в чому визначається…Тарифна ставка

Виникнення страхових випадків і суми збитків від них не можна передбачити в нормативному порядку. Якщо ж взяти окремий проміжок часу, визначену… Для визначення розміру страхового фонду, який формують за рахунок страхових… Тарифна ставка чи страховий тариф – це:Оцінка ризику й визначення доцільності його страхування

При якісній оцінці визначають можливі види ризику, а також чинники, що впливають на рівень ризику при виконанні визначеного виду діяльності.… За допомогою статистичного методу оцінки ризику на основі розрахунку… Експертний аналіз може бути реалізований шляхом опрацювання думок досвідчених підприємців і спеціалістів. При…Література

1. Про страхування. Закон України // Законодавство України про страхування: Збірник нормативних актів. – К.: Атіка, 1999. – (с. 21)

2. Клапків М. С. Методи ідентифікації фінансових ризиків // Фінанси України, 2000, № 1, с. 40-43

3. Пасенченко Я. Втрати від пожеж в Україні дуже занижені // Финансовые услуги, 1998, № 7 – 8, с. 46.

4. Александров А.А. Страхование. – Москва: Приоритет, 1998. – 186 с. (с. 6-16)

5. Базилевич В. Д. Базилевич К. С. Страхова справа / В. Д. Базилевич, К. С. Базилевич. − К.: Знання, 1997. − 216 с. (с. 157-163)

6. Бланд Дэвид. Страхование: Принципы и практика. – Москва: Финансы и статистика, 1998. – 416 с. (с. 26-61).

7. Боков В. В. Предпринимательские риски и хеджирование в отечественной и зарубежной экономике: Учеб. Пособие / В. В. Боков, П. В. Забелин, В. Г. Федцов. − М.: ПРИОР, 1999. − 128 с. (с. 19-29)

8. Борисова В.А., Огаренко О.В. Організаційно-економічний механізм страхування. – Суми: Довкілля, 2001. – 194 с.

9. Василишин Р.Д., Кашенко О.Л., Борисова В.А. Економічні основи страхування // За ред. д.е.н., проф. А.В. Чупіса. – Суми: Довкілля, 2001. – 412 с.

10. Воблый К. Г. Основы экономии страхования. – Москва: Ника, 1993. – 228 с. (с. 62-72).

11. Вовчак О.Д. Страхування: Навч. пособник. 2-ге вид. – Львів: Новий світ, 2005. – 480 с.

12. Гинзбург А. И. Страхование. 2-е узд / А. И. Гинзбург. − СПб.: Питер, 2006. − 208 с.: ил. − (Серия «Краткий курс»). (с. 25-35)

13. Заруба О. Д. Основи страхування. Посібник . – К.: УФІМБ, 1995. – 180 с. (с. 30-35)

14. Заруба О.Д. Страхова справа: Підручник. – К.: Товариство “Знання”, КОО, 1998. – 321 с. (с. 12-19, с. 258-263)

15. Плиса В.Й. Страхування: Навч. посіб. 2-е вид. – К.: Каравела, 2008. – 392 с.

16. Райхер В. К. Общественно – исторические типы страхования. – Москва: Юнис, 1992. – 282 с. (с. 5-6)

17. Словарь страховых терминов / Под ред. Е. В. Колдмина, В.В. Шахова − М.: Финансы и статистика, 1991. − 336 с. (с. 55-71)

18. Смирнов В. В. Страховая защита от рисков при реализации продукции по базисам поставки. – Москва: Атика, 1997. – 232 с. (с. 45-57).

19. Страхування: Підручник/Керівник авт. кол. інаук.ред. С.С.Осадець. -К.: КНЕУ, -2002.-599с.

Питання для самоконтролю

1. Надати характеристику ризику та його класифікацію.

2. Поясніть поняття «ризик» в страхуванні

3. Особливості визначення ризику в страхуванні.

4. Надати характеристику етапам управління ризиком.

5. Методика оцінки ризику і визначення доцільності його страхування.

6. В чому різниця між страховим випадком і подією, яка нанесла шкоду ?

7. Як проявляється взаємозв’язок ризикових обставин зі страховим випадком ?

8. Привести загальну характеристику стихійного лиха та катастрофи.

9. Назвати три основні типа імовірності появи непевної події.

10. Як поділяються ризики за походженням ?

Лекція №5

ТЕМА ЛЕКЦІЇ: « Страховий ринок»

План лекції

1. Страховий ринок та його структура

2. Роль страхових посередників у розвитку страхового ринку

3. Об’єднання страховиків та їх функції

Страховий ринок та його структура

Поняття “страховий ринок” поєднує в собі дві неоднозначні категорії, а саме – “ринок” і “страхування”. Підринком розуміють певні економічні… Використовуючи ці два поняття, можна сформулювати підходи до визначення… Ø це сфера економічних відносин, де об’єктом купівлі-продажу є страховий захист;Організаційна структура страхового ринку

2) Спілки, асоціації, пули. 3) Товариства взаємного страхування 4)Страхові агенти та страховіРоль страхових посередників у розвитку страхового ринку

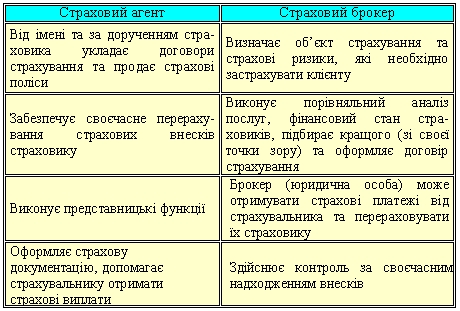

Діяльність страхових агентів і страхових брокерів є подібною, але вони мають різний юридичний статус.Функції посередників

Страховий агент або страховий брокердопомагає страховику уникнути складних переговорів зі страхувальником, який у більшості випадків не ознайомлений з елементарними поняттями страхової справи та не готовий безпосередньо вести переговори зі страховиком.

Об’єднання страховиків та їх функції

Найбільшим із них є Ліга страхових організацій України (ЛСОУ), створена на добровільних засадах з метою формування розвиненого страхового ринку,… Ліга має статус юридичної особи, діяльність якої здійснюється у таких… Ø розробка проектів законодавчих і нормативних актів з питань страхування;Література

1. Гинзбург А. И. Страхование. 2-е узд / А. И. Гинзбург. − СПб.: Питер, 2006. − 208 с.: ил. − (Серия «Краткий курс») ( с.36-83)

2. Зубец А. Н. Страховой маркетинг / А.Н. Заруба. − М.: Анкил, 1998. − 254 с.

3. Словарь страховых терминов / Под ред. Е. В. Колдмина, В.В. Шахова − М.: Финансы и статистика, 1991. − 336 с. ( с. 32-85).

4. Ткаченко Н. В. Страхування. Практикум: Навч. посіб / Н. В. Ткаченко. − К.: Ліра-К, 2007. − 270 с. (с. 133-146)

Питання для самоконтролю

1. Охарактеризуйте внутрішнє і зовнішнє оточення страхового ринку.

2. Перелічіть принципи розвитку національного страхового ринку.

3. Що є договором страхування в Україні?

4. Які права і обов’язки сторін під час укладання страхового договору?

5. У чому полягають обов’язки страховика та страхувальника.

6. Назвіть проблеми страхового ринку України.

7. Назвіть об’єктивні передумови розвитку страхового ринку

8. Назвіть обов’язкові умови функціонування страхового ринку?

9. Перелічіть основні функції страхового ринку?

10. Надати загальну характеристику страховому ринку.

11. Що утворює інфраструктура страхового ринку?

12. На базі яких законодавчих актів створювався страховий ринок на Україні?

13. Чим відрізняються права і обов’язки страхового агента і страхового брокера ?

14. Перерахувати основні принципи та напрямки розповсюдження страхових продуктів.

15. Які основні тенденції в розвитку сучасних страхових ринків ?

16. Передумови розвитку та існування страхового ринку.

17. Основні складові страхового ринку.

18. Страхові посередники на страховому ринку.

19. Характеристика посередників страхового ринку.

20. Призначення інфраструктури страхового ринку та її складові.

21. Яку функцію виконує інфраструктура страхового ринку?

22. Вплив зовнішнього середовища на розвиток страхування.

23. Які основні показники характеризують рівень розвитку страхової галузі на сучасному етапі?

24. У чому відмінність правового статусу страхового брокера та страхового агента?

25. Яким чином регулюється діяльність страхових агентів і брокерів в Україні?

26. Основні шляхи розвитку національного страхового ринку.

27. Основні етапи розвитку страхового ринку в Україні.

28. Особливості діяльності аварійного комісара та сюрвейєра.

29. За чиїм дорученням діє сюрвейєр?

Лекція №6

Тема лекції: «СТрахові послуги та особливості їх реалізації »

План лекції

1. Страхова послуга та особливості її продажу

Страхова послуга та особливості її продажу

Згідно цивільного законодавства (Ст. 901 Цивільного кодексу України) за договором про надання послуг одна сторона (виконавець) зобов'язується за… Поняття “страхова послуга” тісно пов’язане з поняттям “страховий продукт”, що… Виходячи з приведеного аналізу, можемо дати наступне визначення страхового продукту.Література

1. Закон України "Про страхування" від 7 березня 1996р. №86/96 (із змінами, внесеними згідно із Законами ... № 2745-ІІІ від 4 жовтня 2001р. ).

2. Виханский О.С. Стратегическое управление: Учебник. М.: Гардарика, 1998. – 296 с.

3. Залетов А.Н. Страхование в Украине / Под редакцией д.э.н. Слюсаренко О.О. – К.: Международная агенция “ВееZone”, 2002. – 452с.

4. Зубец А.Н. Страховой маркетинг в России: Практическое пособие. - М.: Центр экономики и маркетинга, 1999. - 344с.

5. Страхование от А до Я. Книга для страхователей./ Под ред. Л.И. Корчевской, К.Е. Турбиной. — М.: ИНФРА-М, 1996. - 624 с.

6. Страхування: Підручник / Керівник авт. кол. і наук. ред. С.С. Осадець, д-р. екон. наук, проф.- К.: КНЕУ, 2002. - 599 с.

7. Положення про моторне (транспортне) страхове бюро. // Законодавство України про страхування: Збірник нормативних актів. – К.: Атіка, 1999. – С. 442 – 445.

8. Положення про авіаційне страхове бюро. // Законодавство України про страхування: Збірник нормативних актів. – К.: Атіка, 1999. – С. 447 – 450.

9. Положення про морське страхове бюро. // Законодавство України про страхування: Збірник нормативних актів. – К.: Атіка, 1999. - С. 450 – 453.

Питання для самоконтролю

1. Що таке страхова послуга?

2. Дати визначення основних та додаткових послуг?

3. Що таке страховий продукт?

4. Назвіть специфічні ознаки страхових продуктів?

5. Що таке активізація?

6. Типи каналів збуту страхової продукції?

7. Назвіть вимоги законодавства до продажу страхових послуг

Лекція №7

Тема лекції: «ПОРЯДОК УКЛАДАННЯ ТА ВЕДЕННЯ СТРАХОВОЇ УГОДИ »

План лекції

1. Договір страхування

2. Умови договору страхування

3. Процедура підготовки та укладання договору

Договір страхування

Між страховиком і страхувальником у письмовій формі укладається договір страхування, в силу якого страховик зобов’язаний при настанні страхового випадку виконати страхові виплати страхувальнику або іншій особі, на користь якої було укладено договір страхування, а страхувальник зобов’язується сплатити страхові внески у встановлені строки.

Договір страхування — це угода двох або кількох осіб, яка спрямована на встановлення, зміну або розірвання між ними правових зв’язків (прав і обов’язків).

Такий договір виконує дві основні функції. По-перше, це — юридичний факт, з яким норми права пов’язують виникнення (а також зміни і припинення) зобов’язань. Відповідні зобов’язання, оскільки вони виникають на підставі договору, називаються договірними. Кожне зобов’язання відбиває певні правовідносини. Це означає, що договір як угода сторін є юридичним фактом, на підставі якого виникають договірні зобов’язання і правові відносини.

По-друге, оскільки сторони договору не лише встановлюють між собою правовий зв’язок, а й тією чи іншою мірою визначають його зміст, то договір є ще й засобом регулювання відносин, формування умов, на яких будується правовий зв’язок його учасників.

Згідно із Законом України «Про внесення змін до Закону України “Про страхування”» договір страхування є письмовою угодою між страховиком і страхувальником, за якою страховик бере на себе зобов’язання в разі настання страхового випадку здійснити страхову виплату або відшкодувати збиток у межах страхової суми страхувальникові чи іншій особі, на користь якої укладено договір страхування (надати допомогу, виконати послугу тощо), а страхувальник зобов’язується сплачувати страхові платежі у визначені терміни та виконувати інші умови договору.

Зміст договору як юридичного факту визначається сукупністю його умов. Визначення змісту договору має велике практичне значення, оскільки від цього залежать особливості виникнення прав і обов’язків, можливість належного виконання зобов’язань.

Факт укладення договору страхування може засвідчуватися страховим свідоцтвом (полісом, сертифікатом), що є формою договору страхування.

Отже, законодавство тлумачить страховий поліс лише як можливий доказ факту укладення договору страхування, до того ж із доданням правил… Як передбачено цивільним законодавством, договір вважається укладеним, якщо… Основними важливими елементами договору страхування є:Договір страхування набирає чинності з моменту внесення першого страхового платежу, якщо інше не передбачено договором страхування.

При укладанні та виконанні договору страхування слід керуватися таким положеннями Закону України “Про страхування”: 1. Договір страхування є письмовою угодою між страховиком і страхувальником,… Страховики, які здійснюють страхування життя, зобов'язані вести персоніфікований (індивідуальний) облік договорів…Умови договору страхування

Умови договору страхування можуть бути істотними і неістотними. Істотні умови складають основу договору страхування. Істотні умови, відповідно… Згідно чинного законодавства (ст. 982 Цивільного кодексу України) істотними умовами договору страхування є:Процедура підготовки та укладання договору

Порядок укладання договору визначається цивільним законодавством, зокрема Законом України «Про страхування». Існують дві стадії у процесі укладання договору: 1) пропозиція однієї сторони іншій вступити в договірні відносини — оферта; 2) одержання і прийняття пропозиції іншою стороною — акцепт, що вказує на згоду останньої укласти договір на умовах, закладених у пропозиції.

Питання про правову характеристику — оферту — не може розглядатися без урахування теоретичних положень, розроблених наукою, та постанов цивільного законодавства.

Пропозиція щодо укладання договору може визначатись як оферта, якщо вона відповідає ряду необхідних ознак, зокрема, з оферти має випливати волевиявлення щодо укладання договору, а не просто наводитися інформація про можливість укладання договору. Оферта має бути адресована конкретній особі.

Законодавче визначення оферти і перелік ознак, яким вона має відповідати, передбачено в цивільному законодавстві. Згідно з ним пропозиція щодо укладання договору одній або кільком конкретним особам є офертою, якщо вона достатньо визначена і відбиває намір особи, яка внесла пропозицію, вважати себе пов’язаною договором у разі її прийняття (акцепту). Пропозиція вважається достатньо визначеною, якщо в ній зазначені істотні умови договору або порядок його визначення.

Законодавство розрізняє порядок укладання договорів залежно від пропозиції, зробленої однією зі сторін з визначенням строків для відповіді або без їх визначення.

Коли пропозиції укласти договір зроблено із вказівкою строку для відповіді, момент укладення договору встановлюється залежно від того, в усній чи письмовій формі подано пропозицію. У першому випадку договір визначається укладеним, якщо інша сторона терміново повідомила особу, яка внесла пропозицію, про прийняття цієї пропозиції.

В іншому випадку угода вважається досягнутою і договір укладеним, якщо повідомлення про прийняття пропозиції одержано до строку, встановленого законодавством, а якщо такий строк не встановлений, — у межах необхідного для цього часу.

До форми договору страхування застосовують загальні правила, установлені для форми угоди.

Якщо згідно із законодавством або угодою сторін договір має бути укладений у письмовій формі, то він може бути укладений складанням одного документа, підписаного сторонами, обміну листами, телетайпограмами і т. ін., а також підписаний стороною, яка їх надсилає.

Законодавство передбачає, що для укладання договору страхувальник подає страховикові письмову заяву встановленої форми або іншим способом повідомляє про свій намір укласти договір страхування.

Для письмового визнання договору страхування необхідна не тільки письмова заява страхувальника, а й письмова згода страхової організації на укладання такого договору, підтвердженням якої є страхове свідоцтво (страховий поліс), видане страховиком.

Згідно з чинним в Україні законодавством усі спори за договорами, у тому числі й за договорами страхування, підлягають вирішенню в суді.

Дія договору страхування припиняється за згодою сторін, а також у разі:

1) закінчення терміну дії;

2) виконання страховиком зобов’язань перед страхувальником у повному обсязі;

3) несплати страхувальником страхових платежів у встановлені в договорі терміни. При цьому договір вважається достроково припиненим у разі, якщо перший (або черговий) страховий платіж не був сплачений за письмовою вимогою страховика протягом десяти робочих днів з дня висунення такої вимоги страхувальникові, якщо інше не передбачено умовами договору;

4) ліквідації страхувальника — юридичної особи або смерті страхувальника-громадянина чи втрати ним дієздатності за винятком випадків, передбачених статтями 21—23 Закону «Про страхування»;

5) ліквідації страховика в порядку, установленому законодавством України;

6) прийняття судового рішення про визнання договору страхування недійсним;

7) в інших випадках, передбачених законодавством України.

Дія договору страхування може бути достроково припинена за вимогою страхувальника або страховика, якщо це передбачено умовами договору страхування.

Про намір достроково припинити дію договору страхування будь-яка сторона зобов’язана повідомити іншу не пізніш як за 30 днів до дати припинення дії договору страхування, якщо інше ним не передбачено.

У разі дострокового припинення дії договору страхування за вимогою страхувальника страховик повертає йому страхові платежі за період, що залишився до закінчення дії договору з вирахуванням нормативних витрат на ведення справи, визначених при розрахунку страхового тарифу, фактичних виплат страхових сум та страхового відшкодування, здійснених за цим договором страхування. Якщо вимога страхувальника зумовлена порушенням страховиком положень договору страхування, то останній повертає страхувальникові сплачені ним страхові платежі повністю.

У разі дострокового припинення дії договору страхування за вимогою страховика страхувальникові повертаються повністю сплачені ним страхові платежі. Якщо вимога страховика зумовлена невиконанням страхувальником умов договору страхування, то страховик повертає страхувальникові страхові платежі за час дії договору з вирахуванням витрат на ведення справи, визначених нормативом у розмірі страхового тарифу, виплат страхових сум та страхового відшкодування, що були здійснені за цим договором страхування.

У разі дострокового припинення договору страхування не допускається повернення коштів готівкою, якщо платежі було здійснено в безготівковій формі.

Правові наслідки, пов’язані з достроковим розірванням договору, визнаються залежно від того, допущені чи ні будь-якою зі сторін порушення правил страхування. Так, у разі дострокового припинення договору страхування за вимогою страхувальника страховик повертає йому внески за відкиданням певних витрат на ведення справи. Якщо вимога страхувальника зумовлена порушенням страховиком правил страхування, страхові внески повертаються страхувальникові за відкиданням витрат на ведення справи.

При укладанні договорів страхування Законом України «Про внесення змін та доповнень до Закону України “Про страхування”» передбачено особливі умови врегулювання відмови у питаннях, пов’язаних з виплатою страхових сум (страхового відшкодування), причому підставою для відмови страховика у виплаті страхових сум (страхового відшкодування) може бути таке:

1) навмисні дії страхувальника або особи, на користь якої укладено договір страхування, спрямовані на настання страхового випадку. Зазначена норма не поширюється на дії, пов’язані з виконанням ними громадянського чи службового обов’язку, у стані необхідної оборони (без перевищення її меж) або захисту майна, життя, здоров’я, честі, гідності та ділової репутації. Кваліфікація дій страхувальника або особи, на користь якої укладено договір страхування, встановлюється відповідно до чинного законодавства України;

2) вчинення страхувальником — громадянином або іншою особою, на користь якої укладено договір страхування, умисного злочину, що призвів до страхового випадку;

3) подання страхувальником свідомо неправдивих відомостей про об’єкт страхування;

4) отримання страхувальником повного відшкодування збитків за майновим страхуванням від особи, винної у заподіянні;

5) несвоєчасне повідомлення страхувальником про настання страхового випадку без поважних на це причин або створення страховикові перешкод у визначенні обставин, характеру та розміру збитків;

6) інші випадки, передбачені законодавством України.

Умовами договору страхування можуть бути передбачені інші підстави для відмови у виплаті страхових сум, якщо це не суперечить законодавству України. Рішення про відмову у виплаті страхових сум приймається страховиком у термін, не більший від передбаченого правилами страхування, та повідомляється страхувальникові в письмовій формі з обґрунтуванням причин відмови. Відмову страховика щодо виплати страхових сум може бути оскаржено страхувальником у судовому порядку.

Договір страхування вважається недійсним з часу його укладання у випадках, передбачених цивільним законодавством України. Крім того, відповідно до цього Закону договір страхування визнається недійсним також у разі:

1) коли його укладено після страхового випадку;

2) коли об’єктом договору страхування є майно, яке підлягає конфіскації на підставі судового вироку або рішення, що набуло законної сили. Договір страхування визнається недійсним у судовому порядку.

Література

1. Про страхування. Закон України // Законодавство України про страхування: Збірник нормативних актів. – К.: Атіка, 1999.

2. Базилевич В. Страховий ринок України. – К.: Товариство ”Знання”, 1998. – 444 с.

3. Заруба О. Д. Основи страхування. Посібник . – К.: УФІМБ, 1995. – 180 с.

4. Страхування: Підручник // Кер. авт. кол. і наук. ред. С.С. Осадець. – К.: КНЕУ, 1998. – 528 с.

Питання для самоконтролю

1. Що таке страховий договір

2. Основні елементи договору страхування?

3. Основні фактории, що визначають можливість страхових виплат?

4. В якій формі укдадається страховий договір?

5. При яких випадках договір страхування може бути визнаний недійсним?

6. За яких підстав договір страхування припяняє свою чинність?

7. Які умови договору страхування Ви знаєте, які умови є істотними?

8. Що таке андеррайтинг?

9. Перерахуйте обов´язки страхувальника та страховика за договором страхування?

10. Назвіть етапи проходження страхової угоди?

Лекція №8

Тема лекції: «СТРАХУВАННЯ ЖИТТЯ»

План лекції

1. Особисте страхування в Україні

2. Страхування життя і його основні види

3. Страхування пенсій (ренти)

Особисте страхування в Україні

Початок розвитку сучасних видів особистого страхування пов’язують з розвитком морського страхування. В Європі з кінця ХVII ст. - початку XVIII ст.… Особисте страхування – це дуже давній інститут. Воно відоме ще древнім… В Італії ще в роки середньовіччя були установи, які за певний внесок бідних батьків при народженні дівчинки давали…Страхування життя і його основні види

Страхування життя оформляється договором, по якому одна із сторін, страховик, бере на себе зобов'язання за допомогою одержання їм страхових премій,… ПІДСКАЗКИ, ЯКІ ДОПОМОЖУТЬ ПРИ СТРАХУВАННІ ЖИТТЯ: 1. Придивіться до вартості страховкиСтрахування життя здійснюється на добровільній або обов'язковій основі.

- смерть страхувальника (застрахованої особи); - тимчасова і постійна втрата працездатності; - закінчення трудової діяльності в зв'язку з виходом на пенсію за віком;Література

1. Борисова В.А. Страхові послуги: Навч. пособник. – Суми: Довкілля, 2004. – 408 с.

2. Василишин Р.Д., Кашенко О.Л., Борисова В.А. Економічні основи страхування // За ред. д.е.н., проф. А.В. Чупіса. – Суми: Довкілля, 2001. – 412 с.

3. Вовчак О.Д. Страхування: Навч. пособник. 2-ге вид. – Львів: Новий світ, 2005. – 480 с.

4. Гаманкова О.О. Страхування: Навч.-метод.посіб./ О.О.Гаманкова, Т.М.Артюх, С.В.Горянська.-К.: КНЕУ, 2000.-120с.

5. Гинзбург А. И. Страхование. 2-е узд / А. И. Гинзбург. − СПб.: Питер, 2006. − 208 с.: ил. − (Серия «Краткий курс») (с. 255-272).

6. Говорушко Т.А. Страхові послуги: Навч. пособник. – К.: Центр навчальної літератури, 2005. – 400 с.

7. Ефимов С. Л. Деловая практика страхового агента и брокера / С. Л. Ефимов. − М: Страховой полис, 1996. − 416 с (с. 79-91)

8. Осадець В. Д. Страхування: Посібник / В.Д. Осадець. − К.: Товариство «Знання», КОО, 1997. − 426 с.

9. Плиса В.Й. Страхування: Навч. посіб. 2-е вид. – К.: Каравела, 2008. – 392 с.

10. Словарь страховых терминов / Под ред. Е. В. Колдмина, В.В. Шахова − М.: Финансы и статистика, 1991. − 336 с. (с. 181−195)

11. Страхування: Підручник/Керівник авт. кол. інаук.ред. С.С.Осадець. -К.: КНЕУ, -2002.-599с.

12. Страхування: теорія та практика: навчально-методичних посібник / Н. М. Внукова, В. І. Успаленко, Л. В. Временко. − Харків.: Бурун книга, 2004. − 376 с.

13. Ткаченко Н.В. Страхування. Навч. посібник. – К.: Ліра-К, 2007. – 376 с

Питання для самоконтролю

1. Назвіть основні види страхування життя.

2. У чому перевага змішаного страхування життя.

3. У чому полягає специфіка страхування до одруження?

4. Договори страхування рент і пенсій, їх особливості?

5. Що є об’єктом та предметом особистого страхування?

6. Що належить до специфічних рис особистого страхування?

7. Назвіть види особистого страхування?

8. Дайте класифікацію особистого страхування?

9. Які види страхування життя Ви знаєте?

10. Дати характеристику тимчасового страхування?

Лекція №9

Тема лекції: « МЕДИЧНЕ СТРАХУВАННЯ ТА СТРАХУВАННЯ ВІД НЕЩАСНИХ ВИПАДКІВ»

План лекції

1. Медичне страхування

2. Страхування на випадок хвороби

3. Страхування від нещасних випадків

Медичне страхування

Медичне страхування (безперервне страхування здоров’я) - це підгалузь особистого страхування, де об’єктами страхування є майнові інтереси, пов’язані… У США фінансування охорони здоров’я базується майже виключно на платній… Принцип обов’язкового медичного страхування діє, наприклад у Франції, Канаді, Німеччині, Нідерландах. В Ізраїлі і…Страхування на випадок хвороби

Страхування на випадок хвороби - це підгалузь особистого страхування, де об’єктами страхування є майнові інтереси, пов’язані із витратами на… Суб’єктами страхових відносин є страховик, страхувальник, застрахована особа,… Страхові ризики та страхові випадки. Страховим ризиком є ймовірне захворювання застрахованої особи однією з хвороб з…Страхування від нещасних випадків

Страхування від нещасних випадків - це підгалузь особистого страхування, де об’єктами страхування є майнові інтереси, пов’язані з життям, здоров’ям… Суб’єктами страхових відносин є страховик, страхувальник, застрахована особа, вигодонабувач, спадкоємець.Література

1. Закон України “Про збір на обов'язкове державне пенсійне страхування” № 400/97-ВР від 26.06.97 р.

2. Захаревич Н. Інтерв’ю з головою правління НАСК “Оранта” Володимиром Бондарем // Україна – Бізнес, № 35, 6 жовтня 1999 р.

3. Кондрюк С. Страхування на випадок безробіття: новий міф соціальноорієнтованої ринкової економіки // Україна – Бізнес, № 17 – 18, 10 травня 2000 р.

4. Лєлєва Любов. Запровадження програми медичного страхування – шлях до вирішення однієї з соціальних програм міста // Оріана, 1999, 15 травня.

5. Основи законодавства України про загальнообов'язкове державне соціальне страхування від 14.01.98 № 16/98-ВР.

6. Писарєв О. Настав час грунтовно взятися за пенсійне страхування // Україна – Бізнес, № 42 – 43, 17 листопада 1999 р.

7. Писарєв О. Фактори необхідності пенсійного страхування // Україна – Бізнес, № 39, 27 жовтня 1999 р.

8. Плешков А., Орлова И. Перспективы развития рынка страхования жизни // Страховое ревю, 2000, № 2 (70), с. 30 – 37.

9. Повітряний кодекс України. // Законодавство України про страхування: Збірник нормативних актів. – К.: Атіка, 1999. – С. 61 – 62.

10. Про міліцію. Закон України // Законодавство України про страхування. Збірник нормативних актів. – К.: Атіка, 1999. – С. 65.

11. Про прокуратуру. Закон України // Законодавство України про страхування. Збірник нормативних актів. – К.: Атіка, 1999. – С. 73.

12. Про соціальний і правовий захист військовослужбовців і членів їх сімей. Закон України // Законодавство України про страхування: Збірник нормативних актів. – К.: Атіка, 1999. – С. 74.

13. Про страхування. Закон України // Законодавство України про страхування: Збірник нормативних актів. – К.: Атіка, 1999. – С. 18-20.

14. Про туризм. Закон України. // Законодавство України про страхування: Збірник нормативних актів. – К.: Атіка, 1999. – С. 95.

15. Про статус суддів. Закон України. // Законодавство України про страхування: Збірник нормативних актів. – К.: Атіка, 1999. – С. 78.

16. Страхові компанії України в першому півріччі 2000 р: цифри і факти. // Україна – Бізнес, № 36 – 37, 6 – 13 вересня, 13 – 20 вересня 2000 р.

17. Тригуб Н. Ми можемо суттєво впливати на законодавчі органи // Україна – Бізнес, № 11, 29 березня 2000 р.

18. Штеф’юк Парасковія. Страхування життя – додаткове джерело інвестицій // Україна – Бізнес, № 16, 21 квітня 1999 р.

19. Штеф’юк Танасій. Страхування життя – джерело коштів для інвестицій // Україна – Бізнес № 18, 19 травня 1999 р.

20. Александров А.А. Страхование. – Москва: Приоритет, 1998. – 186 с. (с. 10-47, с. 96-145)

21. Борисова В.А. Страхові послуги: Навч. пособник. – Суми: Довкілля, 2004. – 408 с.

22. Василишин Р.Д., Кашенко О.Л., Борисова В.А. Економічні основи страхування // За ред. д.е.н., проф. А.В. Чупіса. – Суми: Довкілля, 2001. – 412с

23. Вовчак О.Д. Страхування: Навч. пособник. 2-ге вид. – Львів: Новий світ, 2005. – 480 с.

24. Гаманкова О.О. Страхування: Навч.-метод.посіб./ О.О.Гаманкова, Т.М.Артюх, С.В.Горянська.-К.: КНЕУ, 2000.-120с.

25. Гинзбург А. И. Страхование. 2-е узд / А. И. Гинзбург. − СПб.: Питер, 2006. − 208 с.: ил. − (Серия «Краткий курс») (с. 255-272).

26. Говорушко Т.А. Страхові послуги: Навч. пособник. – К.: Центр навчальної літератури, 2005. – 400 с.

27. Залетов А.Н. Страхование в Украине / Под редакцией д.э.н. Слюсаренко О.О. – К.: Международная агенция “ВееZone”, 2002. – 452с.

28. Заруба О.Д. Страхова справа: Підручник. – К.: Товариство “Знання”, КОО, 1998. – 321 с. (с. 94-112)

29. Иванова Н. Г, Медицинское страхование: Учеб. Пособие / Н.Г. Иванова. − С. Пб.: Изд-во ун-та экономики и финансов, 1992. − 24 с.

30. Кагаловская Э.Т. Страхование жизни: тарифы взносов. — М.: Анкил, 2000. — 232с.

31. Кутуков В.Б. Основы финансовой и страховой математики: Методы расчета кредитных, инвестиционных, пенсионных и страховых схем. - М.: Дело, 1998. - 304с.

32. Лисицын Ю.П., Стародубов В.И., Савельева Е.Н. Медицинское страхование. — М.: Медицина, 1995. — 142 с.

33. Методика формування резервів по страхуванню життя. Затверджено наказом Комітету у справах нагляду за страховою діяльністю від 23 липня 1997 року № 46.

34. Миронов А.А., Таранов А. М., Чейда А.А. Медицинское страхование. — М.: Наука, 1994. —312 с.

35. Осадець В. Д. Страхування: Посібник / В.Д. Осадець. − К.: Товариство «Знання», КОО, 1997. − 426 с

36. Плиса В.Й. Страхування: Навч. посіб. 2-е вид. – К.: Каравела, 2008. – 392 с.

37. Ротова Т.А., Руденко Л.С. Страхування: Навч. посібник. - К.: Київ. нац. торг.-екон. ун-т, 2001. - 400с.

38. Саркисов С.Э. Личное страхование. — М.: ФиС, 1996. — 96 с.

39. Семенков А.В., Чернов Ф.Ю. Медицинское страхование. – М.: Финстатинформ, 1996. – 128 с.

40. Словарь страховых терминов / Под ред. Е. В. Колдмина, В.В. Шахова − М.: Финансы и статистика, 1991. − 336 с. (с. 181−195)

41. Социальное и личное страхование. Опыт страхового рынка ФРГ. - М.: Анкил, 1996. - 122 с.

42. Страхование жизни на примере Швейцарии. — М.: Анкил, 1994. — 80с.

43. Страхування: Підручник // Кер. авт. кол. і наук. ред. С.С. Осадець. – К.: КНЕУ, 1998. – 528 с. (с. 104-123)

44. Страхування: Підручник / Керівник авт. колективу і наук. ред. С.С. Осадець.- Вид. 2-ге, перероб. і доп. - К.: КНЕУ, 2002. - 599 с.

45. Страхування: теорія та практика: навчально-методичних посібник / Н. М. Внукова, В. І. Успаленко, Л. В. Временко. − Харків.: Бурун книга, 2004. − 376 с.

46. Страхование от А до Я / Под ред. Л. И. Корчевской, К. Е. Турбиной. — М.: ИНФРА, 1996. — (С. 540—541)

47. Ткаченко Н.В. Страхування. Навч. посібник. – К.: Ліра-К, 2007. – 376 с.

48. Шелехов К.В., Бігдаш В.Д. Страхування. Страхові послуги: Навч.-метод. посіб. - К.: ІЕУГП, 2000. - 268 с.

Питання для самоконтролю

1. Хто є суб’єктами страхування на випадок хвороби?

2. Що таке страховий випадок?

3. Хто не може бути застрахованою особою?

4. Що таке страхування від нещасних випадків?

5. Що відноситься до видів добровільного страхування від нещасних випадків?

6. Що відноситься до обов’язкових видів страхування від нещасних випадків?

7. Що відноситься до типових Програм медичного страхування?

8. Перерахуйте основні категорії особистого страхування.

9. Наведіть класифікацію різновидів особистого страхування.

10. Наведіть основні засади страхування життя.

11. Розкрити сутність комбінованого страхування життя (строкове, довічне, на дожиття, з виплатою).

12. Опишіть особливості здійснення пенсійного страхування.

13. В чому проявляються спільні та відмінні риси страхування ренти та пенсій.

14. Наведіть основні засади страхування від нещасних випадків, його добровільні та обов’язкові види.

15. Розкрити особливості здійснення страхування здоров’я на випадок хвороби.

16. Опишіть сутність медичного безперервного страхування здоров’я та його відмінність від страхування здоров’я на випадок хвороби.

17. У чому полягає спільність та відмінність страхування життя у разі смерті і страхуванням від нещасних випадків?

18. В якій формі здійснюється страхування життя?

19. Назвіть основні різновиди захисного страхування життя. Який ризик не передбачається ними?

20. Як укладаються і виконуються договори нагромаджу вального страхування життя?

21. Назвіть відомі вам види медичного страхування. Чим вони відрізняються від страхування від нещасних випадків?

22. Чим безперервне страхування відрізняється від страхування здоров’я на випадок хвороби?

23. Назвіть основні різновиди захисного страхування життя. Який ризик не передбачається ними?

24. Назвіть обов’язкові види страхування від нещасних випадків.

25. На яку страхову суму страхуються пасажири на всіх видах транспорту, крім авіаційного?

26. Назвіть програми добровільного медичного страхування, які діють в Україні?

27. Зазначте особливості здійснення страхування від нещасних випадків на транспорті.

28. Визначте місце та роль убезпечення життя в пенсійній реформі України.

29. Визначте, які з видів особистого страхування вкрай необхідні для ваших родичів, знайомих.

30. Проаналізуйте стан розвитку особового страхування в Україні за останні три роки.

31. Визначте проблеми та перспективи розвитку страхування життя в Україні (з обов’язковим посиланням на статистичний матеріал).

32. Проаналізуйте стан розвитку медичного страхування в Україні.

33. Дайте визначення особистого страхування.

34. Чим відрізняються окремі види особистого страхування?

35. Що є підставою для страхових виплат в особистому страхуванні?

36. Порядок і умови обов’язкового особистого страхування від нещасних випадків на транспорті.

37. Хто може виступати страхувальником при страхуванні від нещасних випадків?

38. Якими можуть бути наслідки нещасних випадків?

39. Страхування дітей і школярів від нещасних випадків.

40. Чим страхування від’їжджаючих за кордон відрізняється від страхування від нещасних випадків?

41. Яка основна мета медичного страхування?

42. Хто є одержувачем страхової суми при медичному страхуванні?

43. Чим відрізняється обов’язкове медичне страхування від добровільного страхування?

44. Які медичні послуги можуть надаватися застрахованій особі?

45. Від яких факторів залежить страхова сума при добровільному медичному страхуванні?

46. Чим обумовлений перелік медичних послуг, що надаються застрахованим громадянам страховими компаніями?

47. Проблеми впровадження в Україні обов’язкового медичного страхування.

48. Що вам відомо про службу “assistans”?

49. Якою є основна мета страхування життя?

50. Якими показниками характеризується сучасний стан страхування життя в Україні?

51. Які є страхові випадки, передбачені при страхуванні життя?

52. Який мінімальний строк страхування життя визначений зараз в Україні?

53. Який ризик обов’язково вказується при укладанні договору страхування життя?

54. Які можливі варіанти додаткового пенсійного забезпечення?

55. Що розуміють під поняттям “рента”?

56. Хто є одержувачем страхової суми при страхуванні ренти?

57. При яких умовах не виплачується страхова сума?

58. Назвіть різновиди страхування ренти та їх призначення.

59. Поняття особистого страхування та його класифікація.

60. Дати характеристику страхуванню життя.

61. Дати характеристику страхуванню від нещасних випадків.

62. Дати характеристику медичному страхуванню.

63. Обов’язкове медичне страхування в Україні: “за” і “проти”.

64. На які страхові групи можна поділити страхування життя ?

65. Назвіть ризики, які беруть на себе страхові компанії під час дії договору страхування про страхування життя.

66. Які дані потрібно використовувати при складані таблиці смертності ?

Лекція №10

Тема лекції: «СІЛЬСЬКОГОСПОДАРСЬКЕ СТРАХУВАННЯ»

План лекції

1. Сільськогосподарське страхування

2. Добровільне страхування врожаю та посівів

3. Страхування врожаю на підставі індексу врожайності або індексу погоди

Сільськогосподарське страхування

Страхування сільськогосподарських підприємств характеризується комплексністю. Сільське господарство — одна з найдавніших, найважливіших і найбільш… Об'єкти страхування майна сільськогосподарських підприємств поділяють на такі основні групи:Договір страхування укладається, як правило, на 1 рік.

Сільськогосподарське страхування є одним з порівняно нових різновидів страхування, розвиток якого пов’язаний з страхування від пожеж урожаїв… За чинним законодавством в Україні протягом останніх десяти років страхування… Кооперативним і фермерським господарствам було надано можливість самостійно вирішувати питання про доцільність…Проілюструємо порядок розрахунків страхових платежів та виплати страхового відшкодування на умовному прикладі.

Страхова сума становить 389,760 грн (268,800 ´ 70 : 100). Правління НАСК «Оранта» визначило страховий тариф зі страхування озимої… Нехай у поточному році урожай озимої пшениці становить 3552 ц, цукрових буряків — 25400 ц, зелених кормів — 8200 ц.…Добровільне страхування врожаю та посівів

На сьогоднішній день ліцензій на страхування агроризиків мають біля 60 страхових компаній. Приведемо приклад НАСК «Оранта», яка є лідером на ринку… HACK “Оранта” пропонує комплексне страхування, яке включає такі страхові… G страхування врожаю сільськогосподарських культур від втрат унаслідок дії природних та інших ризиків;Проілюструємо порядок розрахунків страхових платежів та виплати страхового відшкодування на умовному прикладі.

Середньорічна врожайність озимої пшениці за останні 5 років становила 32 ц/га. Погоджена зі страховиком ціна центнера основної продукції — 28 грн.… Через незвичайні для даної місцевості морози в господарстві повністю загинули…Послідовність розв'язування може бути така.

Визначається фактична середня врожайність пшениці в розрахунку на гектар засіяної площі. Вона становить 11,1ц (3552 : 320).

Кількісна втрата врожаю пшениці з гектара—20,9 ц (32 - 11,1).

Втрата вартості врожаю пшениці з гектара— 585 грн. (20,9 х 28).

Вартість утраченого врожаю озимої пшениці з усієї площі — 187200 грн. (585х320).

Вартість урожаю культур, посіяних і підсіяних на площі загиблих і пошкоджених посівів озимої пшениці, усього 139300 грн., у тому числі вартість цукрових буряків — 127000 грн. (25400 х 5), зелених кормів — 12300 грн. (8200 х 1,5).

Сума втрат пшениці за мінусом вартості отриманого врожаю цукрових буряків та зелених кормів — 47900 грн. (187200 - 139300).

Сума чистих втрат в розрахунку на один гектар — 150 грн. (47900 : 320). Сума втрат на застраховану площу озимої пшениці — 45000 грн. (150х300).

Частка фактично сплачених страхових платежів серед усіх нарахованих, термін сплати яких минув, — 70,1% (14211 - 4250) : (14211 х х 100). Сума збитків на застрахованій площі з урахуванням коефіцієнта фактичної сплати страхових платежів дорівнює 31545 грн. (45000 х х70,1 : 100).

Сума страхового відшкодування, що має бути перерахована страхувальникові, становить 22081 грн. (31545 х 70 : 100).

Розмір збитку, завданого загибеллю тварин, визначається так: встановлюють середню страхову суму за одну голову тварини за договором страхування і…Страхування врожаю на підставі індексу врожайності або індексу погоди

Страхування врожаю на підставі індексу врожайності або індексу погоди в значній мірі відрізняється від традиційних методик, побудованих на різниці… Індекс погоди – це показник відхилень метеорологічних показників… В HACK “Оранта” предметом такого страхування є врожай сільськогосподарських культур, а також багаторічних насаджень…Література

1. Закон України "Про страхування" від 7 березня 1996р. №86/96 (із змінами, внесеними згідно із Законами ... № 2745-ІІІ від 4 жовтня 2001р. ).

2. Законодавство України про страхування: Збірник нормативних актів/За редакцією П.Д.Біленчука, О.Ф.Філонюка, І.В. Яковенка. - Київ: Атіка, 1999. - 464с.

3. Залетов А.Н. Страхование в Украине / Под редакцией д.э.н. Слюсаренко О.О. – К.: Международная агенция “ВееZone”, 2002. – 452с.

4. Залєтов О.М. Страхування/За редакцією д.е.н. О.О.Слюсаренко. – К.: Міжнародна агенція “ВееZone”, 2003. – 320с.

5. Заруба О.Д. Страхова справа. - К.: Знання, 1998. - 321с.

6. Основы страховой деятельности: Учебник/Отв. ред. проф. Т.А. Федоровой. - М.:БЕК, 2001. - 768с.

7. Про затвердження Порядку і правил проведення обов'язкового страхування врожаю сільськогосподарських культур і багаторічних насаджень державними сільськогосподарськими підприємствами, врожаю зернових культур і цукрових буряків сільськогосподарськими підприємствами всіх форм власності. Постанова Кабінету Міністрів України від 11 липня 2002 р. №1000.

8. Про затвердження Порядку і правил проведення обов'язкового страхування тварин на випадок загибелі, знищення, вимушеного забою, від хвороб, стихійних лих та нещасних випадків. Постанова Кабінету Міністрів України від 23 квітня 2003р. №590.

9. Ротова Т.А., Руденко Л.С. Страхування: Навч. посібник. - К.: Київ. нац. торг.-екон. ун-т, 2001. - 400с.

10. Страховое дело:Учебник / Под ред. проф. Рейтмана Л.И. - М.: РоСТо, 1992. - 526 с.

11. Страхування: Підручник / Керівник авт. колективу і наук. ред. С.С. Осадець.- Вид. 2-ге, перероб. і доп. - К.: КНЕУ, 2002. - 599 с.

12. Шихов А.К. Страхование: Учеб. пос. для вузов. - М.: ЮНИТИ, 2000. - 431 с.

Питання для самоконтролю

1.На які групи поділяють об’єкти страхування майна сільськогосподарських підприємств?

2. Які найбільш типові ризики передбачаються договорами страхування:

1) врожаю;

2) тварин;

3.В чому полягає різниця між збитком і страховим відшкодуванням?

4.Які існують методики визначення збитку зі страхування врожаю?

5. Чим зумовлені особливості страхування врожаю і тварин?

6. На який випадок здійснюється страхування тварин?

7. Що є предметом страхування в сільськогосподарському страхуванні?

8. Дати визначення «індекс погоди»?

9. Дати визначення «індекс врожайності»

10. Дати визначення поняттю «страхування врожаю»

Лекція №11

Тема лекції: «АВТОТРАНСПОРТНЕ СТРАХУВАННЯ»

План лекції

1. Страхування транспортних засобів

Страхування транспортних засобів

Небезпеки, що супроводжують транспортну діяльність, впливають на транспортний засіб, вантаж (багаж), водіїв і пасажирів, третіх осіб. Історично… Оскільки в практиці транспортного страхування достатньо широко застосовується… По існуючій в Україні класифікації видів страхування, що ліцензуються, виділяють такі види майнового страхування…До наземного транспорту відноситься автомобільний та залізнодорожний. Найбільш поширеним видом страхування на них є добровільне страхування корпусів транспортних засобів,зокремакорпусів автомашин (автокаско).

Договори страхування автокаско укладаються, як правило на один рік. Найбільш типовим ризиком є знищення, пошкодження або втрата транспортного засобу внаслідок:

1) дорожньо-транспортного випадку (ДТВ);

2) викрадення (угон);

3) протиправних дій третіх осіб;

4) вогневих ризиків і ризиків стихійних явищ.

Укладення договору на усі три ризики називається «повним каско», на один або два – «частковим каско».

Машина перед страхуванням обов'язково оглядається спеціалістом страхової компанії (андеррайтером) з метою оцінити її стан, вартість, і визначити страховий тариф. Останній залежить від кількості ризиків, типу і марки машини, терміну її експлуатації та вартості, а також тривалості стажу водія.

Страхові випадки. Цей вид страхування покриває збитки аварійного характеру, тобто такі, що виникли несподівано й непередбачено, призвівши до ремонту чи заміни застрахованого майна.

Машини страхуються від пошкодження чи знищення з таких причин:

· помилки в конструкціях та розрахунках, помилки під час монтажу, дефекти лиття та матеріалу;

· помилки в обслуговуванні, недбалість, необережність, злий намір;

· дії відцентрової сили;

· коротке замикання та інші електричні ризики;

· нестача води в парогенераторах;

· фізичний вибух;

· буря, мороз, льодохід.

Винятки. Страхове відшкодування не виплачується, якщо шкоду майну завдано з таких причин:

· воєнні чи подібні до них події, усі види громадського безладдя, а також дії страйкарів чи робітників і службовців, що підпадають під локаут;

· намір чи груба необережність страхувальника або його представника;

· ризики, страхування яких передбачено іншими видами страхування (наприклад, вогонь, блискавка, вибух, спричинений хімічною реакцією, крадіжка, злом та крадіжка зі зломом);

· затоплення, повінь, землетрус, просідання ґрунту, зсув;

· дії наземних, водних та повітряних транспортних засобів;

· спрацювання внаслідок звичайного використання чи експлуатації, а також дія кавітації, ерозії, корозії та накипу;

· помилки або несправності, що існували на момент укладання договору страхування і про які страхувальник знав чи мав знати;

· помилки чи недостачі, за які несе відповідальність постачальник (у рамкам гарантійних зобов’язань).

Страхова сума. Страхова сума у страхуванні машин завжди встановлюється відповідно до нової відновлювальної вартості машин, яка містить вартість нової машини, митний збір, а також витрати на транспорт та монтаж. Це пов’язано з тим, що страхувальникові відшкодовуються всі витрати на ремонт без урахування фактичного зносу. Якщо змінюється страхова вартість, наприклад за рахунок підвищення цін, то страхувальник зобов’язаний повідомити про це страховика, щоб уникнути неповного страхування.

Страхова премія. Ставки премій у страхуванні машин визначаються окремо за кожним типом машин. Порівняно з іншими видами страхування (наприклад, із вогневим страхуванням), премії можуть здаватися високими, що зумовлюється підвищеною частотою страхових випадків у цій галузі.

Умовою укладення договору страхування, особливо на престижні та дорогі машини, є наявність протиугонних засобів і сигналізації. В ряді випадків у договори вносяться обмеження відповідальності за викрадення автомашини зі стоянки, котра не охороняється. Дуже часто до договору страхування вимагаються кольорові фото, зроблені з різних боків машини.

Страхова сума встановлюється на підставі згоди сторін, але не вище її дійсної вартості.

Дуже часто страхові компанії застосовують підвищувальні коефіцієнти за вік водія і знижувальні – за водіння без аварій протягом двох років при умові страхування в одній і тій же компанії. Мінімальна кількість корегуючих коефіцієнтів – 1-2, максимальна – до 10. Сумарний страховий тариф за повним каско в Україні коливається від 4-5 до 10-12 відсотків. На українському страховому ринку, страхові компанії застосовують переважно безумовну франшизу в розмірі від 0,2 до 15 відсотків, встановлюючи її до окремих ризиків.

Збиток визначається в розмірі вартості ремонту транспортного засобу. Підставою для цього є довідки з ДАІ про випадок, фотографії пошкодженого засобу, а також кошторис вартості ремонту та пов'язаних з ним витрат (втрата товарного вигляду, перефарбування та ін.). Визначення вартості матеріального збитку здійснюється на підставі Методики товарознавчої експертизи дорожніх транспортних засобів. У зв'язку зі значною трудомісткістю визначення збитків в останні роки для цього використовується комп'ютеризована система Audatex.

На страховому ринку часто пропонуються страхові продукти з різними страховими програмами.

Страхування може здійснюватися за повною або пропорційною відповідальністю на підставі дійсної вартості транспортного засобу. Якщо автомашина страхується за пропорційною системою, мінімальна величина відповідальності компанії повинна становити не менше 50 відсотків вартості транспортного засобу. Договори страхування укладаються, як правило, на один рік, хоч не виключається і більший термін дії договору, який відповідає терміну дії кредитної угоди. Програми передбачають однаковий набір ризиків, до яких відносяться знищення, пошкодження або втрата транспортного засобу унаслідок дорожньо-транспортного випадку, викрадення (угону), протиправних дій третіх осіб та інших випадкових подій. До останніх відносяться стихійні лиха, град, пожежа унаслідок удару блискавки, вибух, падіння на транспортний засіб інших предметів. Програмами враховується або не враховується зношеність транспортного засобу віком до 5 років, відсутні обмеження щодо зберігання транспортного засобу в нічний період, передбачається його використання на підставі довіреності, не вимагається довідка з ДАІ про дорожньо-транспортний випадок, якщо пошкоджені тільки фари, переднє, заднє або бокове скло. Програми відрізняються тарифами, величинами франшизи та витратами на транспортування пошкодженої автомашини. Тарифи встановлюються у відсотках від страхової суми і залежать лише від вартості автомашини та програми.

Легкові автомашини страхуються віком до 8-10 років та вантажні автомашини віком до 10-15 років.За ризиком «Викрадення» («Угон») переважно страхуються лише автомашини, обладнані протиугонними пристроями та охоронною сигналізацією. Не підлягають страхуванню автомашини зі значними механічними та корозійними пошкодженнями, стан яких не відповідає вимогам стандартів та правил технічної експлуатації, канатно-тросовий транспорт, транспортні засоби, які обслуговують аеропорти та аеродроми, а також транспортні засоби, спеціалізовані на перевезенні вибухонебезпечних речовин, хімікатів та речовин у газоподібному чи скрапленому стані та речовин під тиском.

Страхове відшкодування не виплачується, якщо транспортний засіб був втрачений, знищений або пошкоджений унаслідок вчинення навмисного злочину або був знаряддям злочину, в умовах воєнних дій чи заходів або їх наслідків, унаслідок проявів громадянської війни, народних заворушень або конфіскацій, прямого чи непрямого впливу атомного вибуху, радіації чи радіоактивного випромінювання, управління транспортним засобом в аварійному стані, в стані алкогольного, токсичного або наркотичного сп'яніння, не підпорядкування представникам органів державної влади, перевезення транспортного засобу як вантажу, буксирування транспортного засобу з порушенням правил дорожнього руху та будь-якого його використання не за призначенням відповідно до технічних умов експлуатації, визначених заводом-виробником.

При настанні страхового випадку, страхувальник повинен негайно повідомити про це Державну автомобільну інспекцію (ДАІ) та не пізніше двох робочих днів – страхову компанію або її філію. Повідомлення про випадок будь-якими засобами зв'язку у письмовій формі в страхову компанію теж повинно бути поданим протягом двох днів. Після повідомлення страхувальник повинен представити пошкоджену автомашину для огляду, на підставі якого страховик складає Акт огляду. В деяких випадках здійснюється експертиза транспортного засобу (детальний огляд з перевіркою причин випадку і величин пошкоджень).