рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Необхідність страхового захисту від ризикових обставин

Реферат Курсовая Конспект

Необхідність страхового захисту від ризикових обставин

Необхідність страхового захисту від ризикових обставин - раздел Философия, КОНСПЕКТ лекцій з дисципліни: Страхові послуги Необхідність Страхового Захисту Має Кілька Аспектів:...

Необхідність страхового захисту має кілька аспектів:природний, економічний, соціальний, юридичний, міжнародний.

У країнах з розвиненим ринковим господарством страхування є одним із стратегічних секторів економіки. Воно забезпечує стабільність у суспільстві, гарантує власникам відшкодування збитків при втраті майна та доходу, захищає людину в багатьох випадках життя. Страхування – невід’ємний атрибут цивілізованого суспільства. Досвід зарубіжних країн свідчить, що страховий сектор має велике значення для сфери соціального захисту населення та працівників підприємств, особливо в надзвичайних ситуаціях.

Багато небезпек загрожує людині впродовж її життя. Вони можуть завдати збитків їй особисто, її родині, населенню регіону або господарській діяльності підприємства. У таких умовах важко почувати себе впевнено, оскільки небезпеки надто різноманітні.

Проте, усвідомлюючи небезпеки, які погрожують нам на життєвому шляху, ми намагаємося їх уникнути, оскільки потреба в безпеці посідає друге місце після базисних (задоволення фізіологічних потреб). Відомий письменник Стефан Цвейг не був фахівцем у сфері підприємницької кон’юнктури, але помітив важливу закономірність людської психіки, яку можна сформулювати так: надійності в житті не буває занадто багато, і чим її в людини більше, тим до більшої надійності вона прагне.

Ризиковий характер у будь-якій сфері діяльності людини спричиняє побудову певної системи відносин, яка може бути зображена у вигляді такої схеми:

Ці об’єктивні відносини виражають реальні та найбільш нагальні потреби людей у підтримці досягнутого ними життєвого рівня. Їх відрізняє визначена специфічність, вони мають об’єктивний характер і формують зміст категорії «страховий захист».

Страховий захист – економічна категорія, що відображає сукупність розподільчих і перерозподільчих відносин, пов’язаних із подоланням і відшкодуванням втрат, які можуть бути спричинені різними несприятливими обставинами.

Ця категорія характерна для будь-яких формацій і обумовлена:

випадковим характером настання негативних подій;

випадковим характером настання негативних подій;

нерівномірністю заподіяння збитку;

необхідністю попередження наслідків негативних подій;

необхідністю відшкодування завданих збитків, тобто захисних заходів від наслідків випадкових подій.

Посилюють можливість настання подій із негативними наслідками:

та багато інших причин.

Коло ризиків, на жаль, з часом не зменшується, і для реальної дії страхового захисту змушує створювати за рахунок частини валового продукту страховий фонд, призначений для покриття надзвичайного збитку, який заподіяли суспільству стихійні лиха, техногенні аварії та різні випадковості.

Суспільна практика виробила три основні форми організації страхового фонду, в яких суб’єктами власності на його ресурси є:

держава;

держава;

окремий суб’єкт господарювання;

страховик.

У цьому зв’язку виділяють:

Централізований страховий фонд у нашій країні нині знаходиться в розпорядженні Уряду. Він формується за рахунок загальнодержавних ресурсів як у натуральній, так і в грошовій формі. Його призначення – відшкодування збитків та усунення наслідків стихійних лих і великих аварій, що призвели до великих людських жертв та значних руйнувань.

У різних країнах відповідно до рівня розвитку економіки, співвідношення між формами власності, існуючих традицій, міжнародних відносин існують інші види фондів цільового призначення.

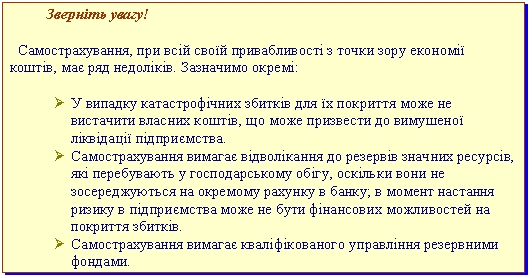

Фонди самострахування формують шляхом щорічних відрахувань для досягнення фондом розміру, що вказаний у статутних документах суб’єкта господарювання, а порядок використання коштів визначають самі учасники, які формують ці фонди.

В умовах ринку підприємства функціонують у несталому економічному середовищі: зростають ціни на матеріальні ресурси, продукцію, що виготовляється; переглядаються умови отримання банківських позик; коливається співвідношення попиту та пропозиції та ін. Водночас підприємства прагнуть забезпечити стійке становище, можливість працювати без фінансових і виробничих зривів, досягти оперативного подолання тимчасових ускладнень у процесі виробництва, зокрема, за допомогою самострахування, нова модель якого трансформується у фонд ризику. Цей фонд створюють підприємства, фірми, акціонерні товариства для забезпечення своєї діяльності при несприятливій економічній кон’юнктурі, затримці замовниками платежів за поставлену продукцію та ін.

З вищезазначеного випливає, що це джерело фінансування ризику не може відігравати суттєву роль у забезпеченні страхового захисту.

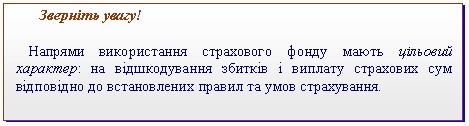

Страховий фонд страховика (страхові резерви) має грошову форму та створюється за рахунок внесків страхувальників. Певною мірою джерелом його формування є доходи від інвестиційної діяльності страховика, в оперативному управлінні якого знаходяться отримані фінансові ресурси.

Під час формування страхових резервів страховик враховує страхову статистику, яка спирається на дії закону великих чисел (загальний принцип, відповідно до якого кількісні закономірності, притаманні масовим суспільним явищам, виразно проявляються лише в достатньо великій кількості спостережень) і систему актуарних розрахунків.

Завдання страховика полягає в тому, щоб протягом всього періоду дії договору страхування надані кошти створених страхових резервів були достатніми для відшкодування збитку при настанні страхового випадку. Збитки у межах резервів розподіляють на всіх страхувальників, внаслідок такого перерозподілу коштів досягається значне маневрування ними.

Організаційно-технічним чинником функціонування страхових резервів на всіх етапах історичного розвитку був і є перерозподіл їх ресурсів, зумовлений необхідністю задоволення потреб учасників страхування у покритті збитків. Завдяки формуванню страхових резервів також реалізуються колективні та особисті інтереси його учасників, відображаються взаємозв’язки між їх соціальними позиціями.

Можна виділити декілька чинників, які обумовлюють необхідність створення страхових фондів:

стихійний вплив руйнівних сил природи на суб’єкти господарювання та життєдіяльність людини, що підтверджують події останніх років;

запровадження у виробництво та соціальну сферу досягнень науково-технічного прогресу поряд із перевагами спричиняє велику руйнівну силу, збільшуючи можливість виникнення катастроф і техногенних аварій;

процес життєдіяльності людини, необхідність постійного відновлення її сил, і, водночас, залежність від негативного впливу зовнішнього середовища потребує створення страхового фонду на випадок смерті, втрати здоров’я, працездатності;

соціально-економічні протиріччя у суспільстві, особливості організації господарської діяльності обумовлюють імовірність настання негативних явищ, які можуть завдати матеріальних збитків різного виду та масштабу;

законодавство більшості країн світу передбачає відповідальність за завданий збиток третій стороні (юридичним і фізичним особам) як у процесі здійснення господарської діяльності, так і в результаті будь-яких інших дій і тому ймовірність заподіяння непередбаченого збитку постраждалим змушує створювати страхові фонди.

Розмір, структура та використання страхових фондів залежать від:

концепції їх формування;

концепції їх формування;

стану розвитку економіки;

співвідношення між формами власності;

міжнародних відносин та інших причин.

Ринкові відносини докорінно змінюють співвідношення між резервними фондами широкого призначення і страховим фондом, що формується за допомогою страхування, оскільки вертикально-командні відносини трансформувалися в горизонтальні зв’язки між виробництвом, обміном і споживанням. Отже, страхування стає необхідним елементом суспільних відносин.

Страхування є необхідним елементом ринкової економіки. Воно за своєю сутністю здатне значно впливати на забезпечення безперервності процесів виробництва та споживання, а також на мобілізацію тимчасово вільних грошових ресурсів для цілей інвестування. Застраховані ланки сфери економіки стабілізують нормальний процес відтворення, забезпечують безперервність функціонування виробництва, підприємницької діяльності, громадського життя. Наприклад, зовнішня торгівля неможлива без страхування вантажів, транспортних засобів, товарних кредитів, підприємницьких ризиків і т. ін.

За допомогою страхування державний бюджет, державні фонди (страховий, пенсійний та ін.) частково вивільнюються від фінансування різних соціальних програм допомоги окремим людям, підприємствам, регіонам при настанні негативних подій. Держава повинна підтримувати страхування, тому що чим більше в країні укладено договорів страхування, тим меншого навантаження зазнають фінанси різних рівнів.

В умовах існування незбалансованого бюджету страхування може стати опорою соціально-економічного розвитку суспільства. Воно повинно бути гарантом неперервності процесу суспільного відтворення і джерелом фінансових ресурсів, які використовують довгострокові вкладення в економіку країни, оскільки страхові організації інвестують кошти в різні галузі економіки.

Страхування слід розглядати і як фактор формування платіжного балансу країни, оптимізації якого буде сприяти максимальне використання місткості внутрішнього страхового ринку.

Зміни, які відбуваються в економіці України, суттєво впливають на стан і розвиток страхування як галузі та на діяльність страхових організацій. Зазначимо основні:

1. Формування фондового ринку, яке дасть змогу страховикам прискорити продаж власних акцій, залучаючи додатковий капітал до статутного фонду та вирішуючи питання про інвестування тимчасово вільних коштів у цінні папери.

2. Коливання банківської облікової ставки безпосередньо впливає на прояв ощадної функції страхування, вносить відповідні зміни в доходи страховиків від розміщення страхових резервів у депозити.

3. Збільшення інвестицій у підприємницьку діяльність повинно зумовити розширення асортименту страхових послуг компаніями України, особливо щодо страхування майна та страхування відповідальності.

4. Здійснення приватизації майна повинно підвищити страховий інтерес щодо його захисту та відповідальності приватизованих підприємств.

5. Віднесення страхових премій до витрат на виробництво, що зменшує базу оподаткування, повинно спонукати підприємства до страхування майна.

Таким чином, наявність об’єктивних передумов висуває страхування на перший план у системі забезпечення економічної безпеки юридичних осіб і громадян у разі настання негативних подій. А надійний захист життя, здоров’я, майна, прав людини є життєво важливою потребою цивілізованого суспільства загалом і кожної окремої людини.

Страхування – це спосіб захисту майнових інтересів громадян в умовах ринкової економіки. Закон України “Про страхування” дає визначення: “Страхування – вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів та доходів від розміщення коштів цих фондів.”

Рисунок 1.1 Принципова схема формування страхових правовідносин

Предметом даної дисципліни є страхова діяльність як система економічних відносин. Вона охоплює комплекс питань, пов’язаних з визначенням основних понять та встановленням їх зв’язку, а також проблеми, що виникають у зв’язку з необхідністю державного регулювання страхової діяльності.

Необхідними умовами страхування є:

- наявність ризику та його випадковий характер;

- розуміння небезпечного характеру події;

- можливість статистичного обліку небезпек;

- наявність та реалізація страхового інтересу у всіх учасників страхових відносин;

- наявність страхового фонду, який створюється за рахунок внесків страхувальників;

- існування страхових відносин.

У країнах з розвиненим ринковим господарством страхування є одним із стратегічних секторів економіки. Воно забезпечує стабільність у суспільстві, гарантує власникам відшкодування збитків при втраті майна та доходу, захищає людину в багатьох випадках життя. Страхування – невід’ємний атрибут цивілізованого суспільства. Досвід зарубіжних країн свідчить, що страховий сектор має велике значення для сфери соціального захисту населення та працівників підприємств, особливо в надзвичайних ситуаціях.

Страхування – одна з найбільш давніх історичних категорій суспільно-економічних відносин між людьми, невід’ємна частина виробничих відносин.

Спочатку поняття страхування пов’язувалось зі словом страх. Тому досі термін страхування вживається у значеннях “підтримка”, “гарантія успіху” тощо. В сучасних умовах цей термін найчастіше використовується як інструмент захисту майнових інтересів фізичних та юридичних осіб, як елемент відшкодування матеріальних втрат при настанні страхового випадку.

Новий тлумачний словник української мови визначає слово страхування як “уберігати кого‑, що-небудь від чогось небажаного, неприємного”.

– Конец работы –

Эта тема принадлежит разделу:

КОНСПЕКТ лекцій з дисципліни: Страхові послуги

ГОРЛІВСЬКИЙ АВТОТРАНСПОРТНИЙ ТЕХНІКУМ... ДЕРЖАВНОГО ВИЩОГО НАВЧАЛЬНОГО ЗАКЛАДУ... ДОНЕЦЬКИЙ НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Необхідність страхового захисту від ризикових обставин

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.025 сек.

Новости и инфо для студентов