Страховий ринок та його структура - раздел Философия, КОНСПЕКТ лекцій з дисципліни: Страхові послуги

Поняття “Страховий Ринок” Поєднує В Собі Дві...

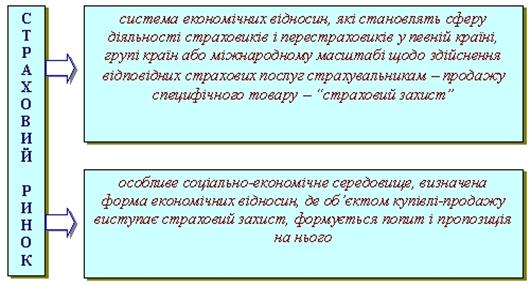

Поняття “страховий ринок” поєднує в собі дві неоднозначні категорії, а саме – “ринок” і “страхування”. Підринком розуміють певні економічні відносини з приводу купівлі-продажу, а також систему інститутів, які організують відношення обміну. Під страхуваннямяк економічною категорією розуміють певний вид економічних відносин з приводу організації страхового захисту за рахунок створення і використання страхового фонду та інших фондів і ресурсів страховика з метою стабілізації економіки, розподілу ризиків, задоволення потреб страхувальників і власників, здійснення підприємництва, інвестування в економіку країни тимчасово вільних коштів.

Використовуючи ці два поняття, можна сформулювати підходи до визначення страхового ринку:

Ø це сфера економічних відносин, де об’єктом купівлі-продажу є страховий захист;

Ø це форма організації економічних відносин у сфері грошового обігу з формування та використання страхового фонду й інших фондів і ресурсів страховика за допомогою купівлі-продажу страхових продуктів;

Ø це сукупність страховиків, страхувальників, посередників, які беруть участь в реалізації відповідних послуг;

Ø це середовище, в якому функціонують страхові компанії;

Ø це механізм перерозподілу фінансових ресурсів страхувальників і страховиків.

Існує значна кількість його визначень як з теоретичної, так і з практичної точки зору. Наприклад,

Таким чином, страховий ринок − це система фінансово-економічних відносин, де об’єктом купівлі-продажу виступає страхова послуга, формуються попит і пропозиція на неї.

Основна задача страхового ринку - забезпечення безперервного процесу суспільного відтворення шляхом здійснення матеріальної компенсації постраждалим в разі отримання ними шкоди або збитку, в результаті непередбачених несприятливих обставин. Страховий ринок розглядають як особливу систему по формуванню і розподілу страхового фонду для забезпечення страхового захисту суспільства за допомогою системи страхових організацій, що роблять відповідні послуги.

Страховий ринок має структуру, що складається з елементів. До основних елементів страхового ринку відносять страховиків, страхувальників, страхових посередників. Головне місце серед них займають страховики та страхувальники. Іншими учасниками страхових відносин є: застраховані особи, об'єднання страховиків, перестраховики, товариства взаємного страхування, органи державного нагляду за страховою діяльністю, професійні оцінювачі ризиків (андеррайтери, сюрвейєри), професійні оцінювачі збитків (аварійні комісари, аджастери, диспашери).

Головною функцією страхового ринку є акумуляція та розподіл страхового фонду з метою страхового захисту суспільства.

Страховий ринок України у своєму розвитку історично пройшов певні етапи (приблизно три та перебуває на четвертому). Поділ страхового ринку на етапи досить умовний:

І етап – з 1991 по 1993 рр.: відсутність спеціального законодавства, відповідної методологічної бази, нагляду з боку держави, ефективного ринкового механізму здійснення страхової діяльності; цей етап визначається екстенсивним розвитком страхового ринку, швидким зростанням кількості страхових організацій.

ІІ етап – з 1993 по 1996 рр.: почала створюватись страхова галузь в економіці держави, був прийнятий Декрет “Про страхування”, держава встановила нагляд за страховою діяльністю і визначила певні вимоги щодо страховиків; відбулася структурна будова страхового ринку України, з’явились групи страхових компаній – організації, створені на базі колишнього Держстраху в системі НАСК “Оранта”, кептивні страхові компанії, страхові компанії, створені на приватному капіталі, які працюють за ринковими принципами.

ІІІ етап – з 1996 по 2001 рр.: прийнятий Закон України “Про страхування”, який посилив вимоги щодо статутних фондів (100 тис. екю (євро) для страховиків, які займались страхуванням життя, та 500 тис. екю (євро) для тих страхових компаній, які займались страхуванням життя) та платоспроможності страхових компаній. Страхові компанії були поділені на ті, що здійснюють окремо ризикове страхування та довгострокове страхування життя; були чітко визначені правила страхування, встановлено нові вимоги щодо договорів страхування та розміщення страхових резервів; створюються нові організаційні форми на страховому ринку – Моторне бюро, Морське бюро, Авіаційне бюро.

ІV етап – з 2001 р.: прийняття фактично нового Закону України “Про внесення змін до Закону України “Про страхування” ще більше підвищило вимоги щодо статутного капіталу страховика, до його кількісних та якісних характеристик, посилились вимоги щодо платоспроможності страхових компаній, розширились можливості інвестиційної діяльності, покращились можливості диверсифікації при розміщенні страхових резервів і тимчасово вільних коштів страховика; значно збільшились обсяги операцій перестрахування.

Існує й інший підхід до визначення етапів розвитку страхового ринку, виходячи із концептуальних підходів оподаткування. Визначається 2 етапи:

І етап – бурхливого розвитку в умовах ненасиченого попиту на страхові послуги; (цей період характерний для України сьогодні);

ІІ етап – насиченого ринку страхових послуг.

Сьогодні для України характерний 1 етап. Домінуючими факторами його розвитку можна визначити:

- незначну конкуренцію на ринку фінансових послуг: страхові компанії поряд із банківськими установами займають монопольне становище порівняно з іншими фінансовими установами;

- пропозиції щодо охоплення страховими послугами масштабні: потенційні ризики сьогодні в державі охоплені на 10%, тоді як в більшості країн – 90-95%;

- залишки тимчасово вільних коштів населення та юридичних осіб зростають, а отже є можливості залучення цих коштів у страхування.

Останнім часом страховий ринок України стрімко розвивається, зростає імідж страхування, попит на страхові послуги серед суб’єктів господарювання та населення. Щорічно страховий ринок України дає приріст за валовими показниками понад 80%.

Станом на початок 2010 р. в Україні діяло понад 310 страхових компаній, 500 філій та представництв, близько 60 страхових брокерів, майже 10000 страхових агентів. Власний капітал страховиків досягає 1,4 млрд. грн. В структурі резервів найбільшу питому вагу становлять технічні резерви незароблених премій – 96,9%, резерви по страхуванню життя – 2,2%, резерв збитків – 1%. Розміщення страхових резервів страховики здійснюють в банківських установах – 57,2%, цінних паперах – 9,7%, в нерухомості – 6,7%. Страхові платежі в загальному обсязі ринку страхування щорічно зростають приблизно у 1,5-2 рази.

Страховий ринок може бути охарактеризований за територіальним і галузевим (видовим) принципом. У територіальному аспекті виділяють:

§ регіональний страховий ринок;

§ національний страховий ринок;

§ міжнародний страховий ринок.

Регіональний страховий ринок – це страховий ринок, що функціонує на певній території з відповідним попитом на страхові послуги з боку клієнтів, що може бути задоволений конкретними страховиками.

Національний страховий ринок – це ринок, який перебуває у межах певної держави, охоплює декілька регіональних ринків і до структури якого належать багато страхових компаній, що діють як у межах держави, так і за кордоном.

Міжнародний страховий ринок – це міжнародне середовище, де присутні пропозиція і попит на страхові послуги у масштабах світового співтовариства.

За галузевою (видовою) ознакою виділяють ринки:

§ особистого страхування життя;

§ особистого ризикового (загального) страхування;

§ майнового страхування;

§ страхування відповідальності;

§ страхування економічних ризиків;

§ перестраховування.

Кожний із видових ринків можна поділити на відособлені сегменти, наприклад, в ринку особистого ризикового страхування виділяють ринки страхування від нещасних випадків, медичного страхування, страхування медичних витрат туристів тощо.

Залежно від критерію, покладеного в основу класифікації страхового ринку, розрізняють інституціональну, територіальну, галузеву та організаційну структури.

До внутрішньої структури страхового ринку відносять:

· страхові продукти;

· систему організації продажів страхових полісів та формування попиту на страхові продукти;

· гнучку систему тарифів;

· власну інфраструктуру;

· матеріальні та фінансові ресурси— людські ресурси-страхової компанії;

· ліквідність страхового фонду.

Рисунок 5.1 Внутрішня структурна будова страхового ринку

Зовнішнє середовище страхового ринку складається з елементів, якими страховик може управляти, та з тих, на які він впливати не може, але повинен їх враховувати у своїй діяльності.

ГОРЛІВСЬКИЙ АВТОТРАНСПОРТНИЙ ТЕХНІКУМ... ДЕРЖАВНОГО ВИЩОГО НАВЧАЛЬНОГО ЗАКЛАДУ... ДОНЕЦЬКИЙ НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Страховий ринок та його структура

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

Тема лекції: класифікація страхування.. 32

1. Поняття і ознаки класифікації страхування, її наукове та практичне значення. 32

2. Класифікація страхування за формами здійснення. 44

Питання для самоконтролю.

Історія виникнення та розвитку страхування

Страхування як історична категорія відображає певні економічні відносини, які виникли та існували за стародавніх часів. Так, початки страхової діяльності можна шукати ще в

Основні терміни та поняття страхування

Об'єктами страхування згідно ст. 4. Закону України “Про страхування” можуть бути майнові інтереси, що не суперечать законодавству України, пов'язані:

1) з життям, зд

Суб’єкти страхових правовідносин

Носіями цивільних прав та обов’язків у страхуванні є суб’єкти страхових правовідносин, що виникають в процесі укладання, дії та припинення договору страхування. Суб’єктами страхування є страховик,

Класифікація страхування за формами здійснення

Більшу частину договорів страхування укладають на основі вільного волевиявлення сторін: страхувальник не зобов’язаний укладати договір страхування, а страховик має право відмовитися

ЛІТЕРАТУРА

1. Клапків Михайло. Продукт страхової послуги на сучасному фінансовому ринку // Финансовые услуги, 1999, № 1 – 2, (с. 32 – 34).

2. Про страхування. Закон України // Законодавство України п

Правове забезпечення страхування

Сутність правового регулювання страхового ринку України полягає у встановленні державою певного порядку взаємодії суб'єктів цього ринку і в захисті інтересів його учасників шляхом встановлення певн

Органи нагляду за страховою діяльністю та їх функції

У зв’язку з демонополізацією страхування в Україні органи державної влади й управління не здійснюють безпосереднє керівництво страховою діяльністю. До їхньої компетенції входить ств

Ліцензування страхової діяльності

Ліцензія — документ, який підтверджує право на проведення конкретних видів страхування (перестрахування) при дотриманні правил страхової діяльності.

В Україні під

Поняття ризику та його основні характеристики

Поняття ризику пов’язується з усвідомленням небезпеки, загрози, ненадійності, невизначеності, непевності, випадковості, збитку. На думку дослідників, термін «ризик» походить

Види ризиків та їх класифікація

Класифікація ризиків розуміє їх розподіл на конкретні групи по визначених ознаках.

Ефективність організації керування ризиків багато в чому визначається класифікаціє

Тарифна ставка

Виникнення страхових випадків і суми збитків від них не можна передбачити в нормативному порядку. Якщо ж взяти окремий проміжок часу, визначену територію та сукупність страхових вип

Оцінка ризику й визначення доцільності його страхування

Оцінка ризиків - це визначення кількісним або якісним способом ступеня ризику. Важливо встановити, як впливає на результати діяльності конкретний вид ризику і які його наслідки, пр

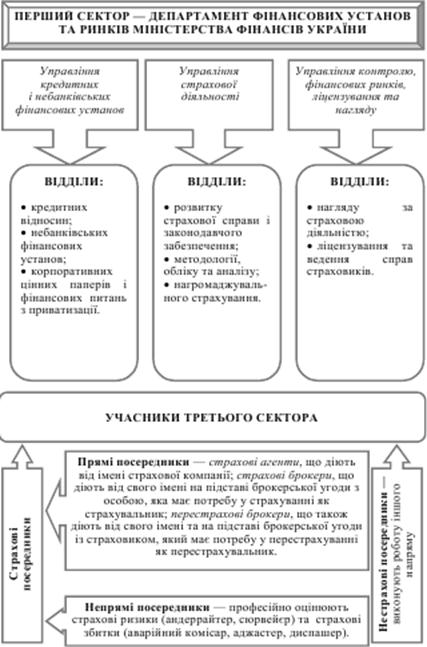

Організаційна структура страхового ринку

1)Страхове товариство.

2) Спілки, асоціації, пули.

3) Товариства взаємного страхування

4)Страхові агенти та страхові

5) Перестрахувальні компанії

6) Уп

Роль страхових посередників у розвитку страхового ринку

Більшість потенційних страхувальників, як правило, погано орієнтуються в ситуації на страховому ринку, а тому потребують досвідченого консультанта, якому можна довіритись. Саме такими фахів

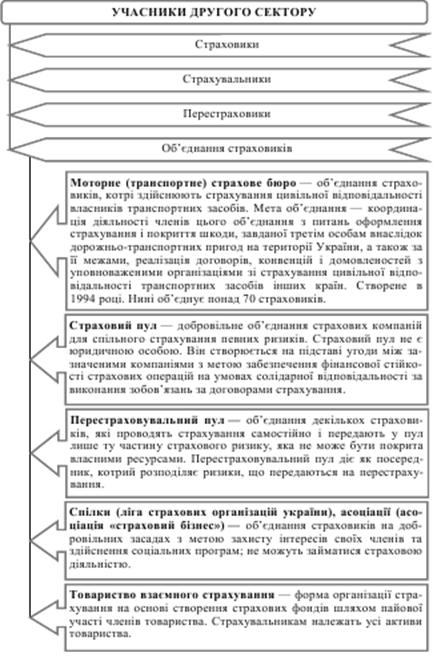

Об’єднання страховиків та їх функції

Велика кількість проблем, що існують у страхуванні, не завжди може бути вирішена окремими страховиками. Для координації діяльності, захисту інтересів своїх членів і здійснення спільних програм ство

Страхова послуга та особливості її продажу

Згідно цивільного законодавства (Ст. 901 Цивільного кодексу України) за договором про надання послуг одна сторона (виконавець) зобов'язується за завданням другої сторони (замовника)

Умови договору страхування

Умови договору страхування можуть бути істотними і неістотними.

Істотні умови складають основу договору страхування. Істотні умови, відповідно до принципів за

Особисте страхування в Україні

Початок розвитку сучасних видів особистого страхування пов’язують з розвитком морського страхування. В Європі з кінця ХVII ст. - початку XVIII ст. страхування життя

Страхування життя і його основні види

Страхування життя оформляється договором, по якому одна із сторін, страховик, бере на себе зобов'язання за допомогою одержання їм страхових премій, що сплачуються страхувальн

Страхування життя і його основні види

Страхування життя оформляється договором, по якому одна із сторін, страховик, бере на себе зобов'язання за допомогою одержання їм страхових премій, що сплачуються страхувальн

Медичне страхування

Медичне страхування (безперервне страхування здоров’я) - це підгалузь особистого страхування, де об’єктами страхування є майнові інтереси, пов’язані із здоров'ям за

Страхування на випадок хвороби

Страхування на випадок хвороби - це підгалузь особистого страхування, де об’єктами страхування є майнові інтереси, пов’язані із витратами на лікування застрахованої

Страхування від нещасних випадків

Страхування від нещасних випадків - це підгалузь особистого страхування, де об’єктами страхування є майнові інтереси, пов’язані з життям, здоров’ям та працездатніст

Сільськогосподарське страхування

Страхування сільськогосподарських підприємств характеризується комплексністю.

Сільське господарство — одна з найдавніших, найважливіших і найбільш ризик

Добровільне страхування врожаю та посівів

На сьогоднішній день ліцензій на страхування агроризиків мають біля 60 страхових компаній. Приведемо приклад НАСК «Оранта», яка є лідером на ринку агрострахування, маючи вел

Страхування транспортних засобів

Страхування транспортних засобів є поширеною підгалуззю майнового страхування. Відповідні види страхування транспортних засобів створювалися і розвивалися в міру появи і розвитку відповідних видів

Страхування майна юридичних осіб

Одним із найстаріших інститутів страхування є майнове страхування. Про нього згадується ще задовго до нашої ери, коли виникло натуральне страхування.

Майнове страхування є

Страхування майна громадян

Страхування майна громадян поширюється на самостійні види страхування: 1) особистого автомобільного транспорту; 2) житлових помешкань (квартири); 3) будівлі (дача, бані); 4)

Страхування технічних ризиків

Страхування технічних ризиків поширюється на складні і дорогі промислові технології, створення і використання яких сполучено з ризиком виникнення аварій, катастроф, нещасливи

Поняття страхування відповідальності та його види

Специфічним об'єктом страхування є відповідальність, під якою розуміють відповідальність перед третіми (юридичними або фізичними) особами, яким може бути спричине

Страхування професійної відповідальності

Страхування професійної відповідальності об'єднує види страхування майнових інтересів різних категорій осіб, які при виконанні професійної діяльності можуть завдати

Страхування відповідальності виробника

Виробник може застрахувати себе на випадок нанесення шкоди життю чи здоров'ю споживачу його продукції. Розмір страхової суми виробник, як правило, визначає сам. Деякі страховики мо

Екологічне страхування

Екологічне страхування — це страхування цивільно-правової відповідальності виробництв — джерел підвищеної небезпеки для довкілля за заподіяну шкоду, яка може бути завдана гр

Особливості грошового обігу страхової компанії

Фінанси, якими володіє і розпоряджається страховик, забезпечують його підприємницьку діяльність із надання страхових послуг. Страховик формує і використовує кошти страхових фондів (

Визначення прибутку страховика

Найважливішим фінансовим результатом діяльності страхової компанії, як і будь-якої підприємницької структури, є прибуток, тобто фінансовий результат діяльності страхової компанії за певний період

Оподаткування страхової компанії

Страхові компанії сплачують такі ж податки та обов’язкові платежі, що й інші суб’єкти господарювання. З 2000 року вони сплачують такі види податків:

a. податок з власників

Фінансові ресурси страхових організацій

Особливості формування фінансових ресурсів страховика:

û жорстке державне регулювання розміру та механізму формування статутного капіталу;

û спе

Банкрутство, реорганізація та ліквідація страхових компаній

Банкрутство страхової організації – значне розбалансування економічного організму страхової організації з відповідною неможливістю фінансового забезпечення своєї діяльності та нел

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

Новости и инфо для студентов