Страхування технічних ризиків - раздел Философия, КОНСПЕКТ лекцій з дисципліни: Страхові послуги

Страхування Технічних Ризиків Поширюється На Складні І...

Страхування технічних ризиків поширюється на складні і дорогі промислові технології, створення і використання яких сполучено з ризиком виникнення аварій, катастроф, нещасливих випадків, що погрожують збитками їхнім власникам.

Виділяють декілька самостійних видів страхування: будівельно-монтажне страхування, включаючи страхування відповідальності перед третіми особами; страхування машин від поломок; страхування електронного устаткування; страхування пересувного устаткування, включаючи бурове; страхування інженерних споруджень (причалів, дамб).

Страхувальниками можуть бути:

· забудовники;

· будівельні підприємці, що здійснюють проект, включаючи підрядчиків.

Об'єктом страхування будівельно-монтажних ризиків є припускаєма відповідальність за будівельну частину контракту і встановлюване устаткування, що лежить на підрядчику до завершення будівельно-монтажних і пусконалагоджувальних робіт, проведення іспитів і приймання об'єкта замовником. Будівельні спорудження й устаткування страхуються від загибелі й ушкодження, а у випадку реконструкції - від збитку існуючого майна замовника.

Об’єкти страхування. У рамках страхування будівельного підприємця від усіх ризиків можуть бути застраховані будь-які об’єкти будівництва, наприклад:

· житлові будинки та конторські будівлі, лікарні, школи, театри;

· усі роботи, які виконуються будівельним підприємством або його підрядчиками згідно з договором, включаючи підготовчі роботи на будівельному майданчику (виймання ґрунту, планування роботи);

· допоміжні споруди (наприклад, тимчасові обвідні канали та захисні дамби);

· усі матеріали, що зберігаються на будівельному майданчику та необхідні для проведення будівельних робіт.

¨ Обладнання будівельного майданчика (гуртожитки, склади, водопідготовчі станції, риштування, інженерні мережі і т. ін.).

¨ Будівельні машини (землерийні машини, крани тощо, транспортні засоби, що використовуються на будівельному майданчику, якщо вони не допущені до експлуатації на дорогах загального користування).

¨ Витрати з розчищення території після страхового випадку.

¨ Відповідальність (претензії третіх осіб, які виникли в результаті матеріального збитку або тілесного ушкодження у зв’язку з виконанням будівельних робіт, за що, згідно із законодавством, страхувальник може нести відповідальність).

Договір страхування може тривати декілька років. Вартість страхування (страхова премія) повинна включатися в загальну вартість підряду і відноситися на витрати замовника (собівартість робіт).

Страховик відшкодовує прямі збитки від загибелі або ушкоджень застрахованого майна в результаті: 1) помилок при проведенні будівельно-монтажних робіт, дефектів застрахованих об'єктів, за винятком витрат на усунення помилок і дефектів; 2) недбалості робочих, техніків, інженерів і службовців, а також недбалості третіх осіб; 3) впливу електроенергії у вигляді короткого замикання, перевантаження електромережі, атмосферних розрядів; 4) розірвання тросів і ланцюгів, падіння деталей і інших предметів; 5) пожежі, вибуху, землетруси, гірського обвалу, оповзів, повені, бурі, урагану й інших стихійних лих; 6) будь-яких інших раптових і непередбачених подій на будівельному майданчику, не виключених умовою страхування.

Не підлягають відшкодуванню збитки які відбулися в результаті: 1) військових дій або військових заходів; 2) ядерного вибуху, радіації або радіоактивного зараження; 3) навмисної дії або грубої недбалості страхувальника, осіб на користь яких укладене страхування; 4) помилок або дефектів, що були відомі страхувальнику, на користь яких укладене страхування до настання нещасливого випадку; 5) часткового або загального припинення робіт; 6) корозії, гниття, природного зносу; 7) ушкодження будівельної техніки і транспортні засоби внаслідок їхніх внутрішніх поломок, що викликані зовнішніми чинниками; 8) збитки від загибелі або ушкодження паливо-мастильних матеріалів, хімікатів і інших допоміжних матеріалів, документів і цінних паперів, а також збитки, виявлені лише в ході інвентаризації, і непрямі збитки (упущена вигода або договірні штрафи).

Страховою сумою є повна вартість об'єкта страхування, включаючи вартість проектування, технічної документації і робочої сили. Майно є застрахованим із моменту розвантаження його на будівельному майданчику (не раніше зазначеної в договорі дати), протягом усього часу будівництва, монтажу, робочих іспитів - до моменту здачі об'єкта в експлуатацію, але не пізніше дати, зазначеної в договорі.

Страховик має право відмовити у відшкодуванні збитку, якщо страхувальник повідомив неправильні повідомлення для оцінки ризику, не сповістив про істотні зміни в ризику, не повідомив в обговорені терміни про настання страхового випадку або перешкодив участі страховика у визначенні обставин, характеру і розміру збитку, не надав документів, необхідних для встановлення збитку.

Розмір тотального збитку визначається:

· при повному знищенні будівлі без залишків будівельних матеріалів, придатних для будівництва, — як сума вартості (оцінки) будівлі з урахуванням суми зносу та витрат з рятування будівлі;

· якщо будівлю знищено, але є залишки будівельних матеріалів, придатних для будівництва, — як різниця між сумою вартості будівлі (з урахуванням суми зносу) та витрат з її рятування і сумою вартості залишків матеріалів (із сумою зносу) з урахуванням їх знецінення внаслідок страхового випадку. Сума збитку набирає такого вигляду:

,

де В — первісна вартість будівлі;

І — сума зносу;

Р — витрати з рятування будівлі;

З — вартість залишків, придатних для будівництва.

При частковому збитку (пошкодженні будівель) основою для визначення втрат є вартість відновлення (ремонту) будівлі з урахуванням суми зносу та вартості залишків від пошкоджених (знищених) конструктивних елементів. Вартістю відновлення будівлі є витрати, необхідні для того, щоб привести будівлю до стану, коли вона буде придатною для експлуатації, аналогічно тому, в якому будівля перебувала до настання страхового випадку.

Вартість відновлення пошкодженої будівлі визначається одним із таких способів: використанням одиничних розцінок на заміну чи відновлення конструктивних елементів, на підставі яких розроблено оцінні норми в даній місцевості, або використанням відсоткового співвідношення (питомої ваги) вартості окремих конструктивних елементів до загальної вартості будівель. Метод розрахунку вартості відновлення будівлі страховик обирає самостійно з огляду на характер, ступінь та обсяг пошкоджень, складність конструкцій даної будівлі та наявність відповідної технічної та оцінної документації.

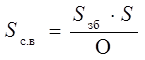

Розмір суми збитку є вихідним показником для розрахунку суми страхового відшкодування. Оскільки будівлі страхуються за системою пропорційної відповідальності, обсяг страхового відшкодування залежить не лише від нарахованої суми збитку, а й від розміру суми, на яку застраховано будівлю. Тому сума страхового відшкодування визначається такою залежністю

,

де Sc.в — сума страхового відшкодування;

Sзб — сума збитку;

S — страхова сума за договором;

О — страхова оцінка.

Якщо будівлі застраховані на повну вартість, то відбувається повне відшкодування збитку.

Приклад. При дійсній вартості 32 000 грн житловий будинок був застрахований на суму 20 000 грн. Внаслідок повені житловий будинок було пошкоджено. Вартість відновлювальних робіт з урахуванням зносу досягла 14 000 грн. У такому разі страхувальник отримає страхове відшкодування в сумі 8750 грн (14 000 ´ ´ 20 000 : 32 000). Якби страхова сума становила 32 000 грн, то страхувальник отримав би 14 000 грн.

Страхове відшкодування виплачується страхувальникові протягом обумовленого договором терміну (двох, трьох днів) після одержання всіх необхідних документів.

Подальша дія договору страхування залежить від розміру виплаченого страхового відшкодування. У разі виплати страхового відшкодування в повній страховій сумі дія договору припиняється, а якщо виплачено лише частину страхової суми, — дія договору продовжується до кінця зазначеного в ньому строку, у розмірі різниці між страховою сумою та сумою виплаченого страхового відшкодування.

ГОРЛІВСЬКИЙ АВТОТРАНСПОРТНИЙ ТЕХНІКУМ... ДЕРЖАВНОГО ВИЩОГО НАВЧАЛЬНОГО ЗАКЛАДУ... ДОНЕЦЬКИЙ НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Страхування технічних ризиків

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

Тема лекції: класифікація страхування.. 32

1. Поняття і ознаки класифікації страхування, її наукове та практичне значення. 32

2. Класифікація страхування за формами здійснення. 44

Питання для самоконтролю.

Історія виникнення та розвитку страхування

Страхування як історична категорія відображає певні економічні відносини, які виникли та існували за стародавніх часів. Так, початки страхової діяльності можна шукати ще в

Основні терміни та поняття страхування

Об'єктами страхування згідно ст. 4. Закону України “Про страхування” можуть бути майнові інтереси, що не суперечать законодавству України, пов'язані:

1) з життям, зд

Суб’єкти страхових правовідносин

Носіями цивільних прав та обов’язків у страхуванні є суб’єкти страхових правовідносин, що виникають в процесі укладання, дії та припинення договору страхування. Суб’єктами страхування є страховик,

Класифікація страхування за формами здійснення

Більшу частину договорів страхування укладають на основі вільного волевиявлення сторін: страхувальник не зобов’язаний укладати договір страхування, а страховик має право відмовитися

ЛІТЕРАТУРА

1. Клапків Михайло. Продукт страхової послуги на сучасному фінансовому ринку // Финансовые услуги, 1999, № 1 – 2, (с. 32 – 34).

2. Про страхування. Закон України // Законодавство України п

Правове забезпечення страхування

Сутність правового регулювання страхового ринку України полягає у встановленні державою певного порядку взаємодії суб'єктів цього ринку і в захисті інтересів його учасників шляхом встановлення певн

Органи нагляду за страховою діяльністю та їх функції

У зв’язку з демонополізацією страхування в Україні органи державної влади й управління не здійснюють безпосереднє керівництво страховою діяльністю. До їхньої компетенції входить ств

Ліцензування страхової діяльності

Ліцензія — документ, який підтверджує право на проведення конкретних видів страхування (перестрахування) при дотриманні правил страхової діяльності.

В Україні під

Поняття ризику та його основні характеристики

Поняття ризику пов’язується з усвідомленням небезпеки, загрози, ненадійності, невизначеності, непевності, випадковості, збитку. На думку дослідників, термін «ризик» походить

Види ризиків та їх класифікація

Класифікація ризиків розуміє їх розподіл на конкретні групи по визначених ознаках.

Ефективність організації керування ризиків багато в чому визначається класифікаціє

Тарифна ставка

Виникнення страхових випадків і суми збитків від них не можна передбачити в нормативному порядку. Якщо ж взяти окремий проміжок часу, визначену територію та сукупність страхових вип

Оцінка ризику й визначення доцільності його страхування

Оцінка ризиків - це визначення кількісним або якісним способом ступеня ризику. Важливо встановити, як впливає на результати діяльності конкретний вид ризику і які його наслідки, пр

Страховий ринок та його структура

Поняття “страховий ринок” поєднує в собі дві неоднозначні категорії, а саме – “ринок” і “страхування”. Підринком розуміють певні е

Організаційна структура страхового ринку

1)Страхове товариство.

2) Спілки, асоціації, пули.

3) Товариства взаємного страхування

4)Страхові агенти та страхові

5) Перестрахувальні компанії

6) Уп

Роль страхових посередників у розвитку страхового ринку

Більшість потенційних страхувальників, як правило, погано орієнтуються в ситуації на страховому ринку, а тому потребують досвідченого консультанта, якому можна довіритись. Саме такими фахів

Об’єднання страховиків та їх функції

Велика кількість проблем, що існують у страхуванні, не завжди може бути вирішена окремими страховиками. Для координації діяльності, захисту інтересів своїх членів і здійснення спільних програм ство

Страхова послуга та особливості її продажу

Згідно цивільного законодавства (Ст. 901 Цивільного кодексу України) за договором про надання послуг одна сторона (виконавець) зобов'язується за завданням другої сторони (замовника)

Умови договору страхування

Умови договору страхування можуть бути істотними і неістотними.

Істотні умови складають основу договору страхування. Істотні умови, відповідно до принципів за

Особисте страхування в Україні

Початок розвитку сучасних видів особистого страхування пов’язують з розвитком морського страхування. В Європі з кінця ХVII ст. - початку XVIII ст. страхування життя

Страхування життя і його основні види

Страхування життя оформляється договором, по якому одна із сторін, страховик, бере на себе зобов'язання за допомогою одержання їм страхових премій, що сплачуються страхувальн

Страхування життя і його основні види

Страхування життя оформляється договором, по якому одна із сторін, страховик, бере на себе зобов'язання за допомогою одержання їм страхових премій, що сплачуються страхувальн

Медичне страхування

Медичне страхування (безперервне страхування здоров’я) - це підгалузь особистого страхування, де об’єктами страхування є майнові інтереси, пов’язані із здоров'ям за

Страхування на випадок хвороби

Страхування на випадок хвороби - це підгалузь особистого страхування, де об’єктами страхування є майнові інтереси, пов’язані із витратами на лікування застрахованої

Страхування від нещасних випадків

Страхування від нещасних випадків - це підгалузь особистого страхування, де об’єктами страхування є майнові інтереси, пов’язані з життям, здоров’ям та працездатніст

Сільськогосподарське страхування

Страхування сільськогосподарських підприємств характеризується комплексністю.

Сільське господарство — одна з найдавніших, найважливіших і найбільш ризик

Добровільне страхування врожаю та посівів

На сьогоднішній день ліцензій на страхування агроризиків мають біля 60 страхових компаній. Приведемо приклад НАСК «Оранта», яка є лідером на ринку агрострахування, маючи вел

Страхування транспортних засобів

Страхування транспортних засобів є поширеною підгалуззю майнового страхування. Відповідні види страхування транспортних засобів створювалися і розвивалися в міру появи і розвитку відповідних видів

Страхування майна юридичних осіб

Одним із найстаріших інститутів страхування є майнове страхування. Про нього згадується ще задовго до нашої ери, коли виникло натуральне страхування.

Майнове страхування є

Страхування майна громадян

Страхування майна громадян поширюється на самостійні види страхування: 1) особистого автомобільного транспорту; 2) житлових помешкань (квартири); 3) будівлі (дача, бані); 4)

Поняття страхування відповідальності та його види

Специфічним об'єктом страхування є відповідальність, під якою розуміють відповідальність перед третіми (юридичними або фізичними) особами, яким може бути спричине

Страхування професійної відповідальності

Страхування професійної відповідальності об'єднує види страхування майнових інтересів різних категорій осіб, які при виконанні професійної діяльності можуть завдати

Страхування відповідальності виробника

Виробник може застрахувати себе на випадок нанесення шкоди життю чи здоров'ю споживачу його продукції. Розмір страхової суми виробник, як правило, визначає сам. Деякі страховики мо

Екологічне страхування

Екологічне страхування — це страхування цивільно-правової відповідальності виробництв — джерел підвищеної небезпеки для довкілля за заподіяну шкоду, яка може бути завдана гр

Особливості грошового обігу страхової компанії

Фінанси, якими володіє і розпоряджається страховик, забезпечують його підприємницьку діяльність із надання страхових послуг. Страховик формує і використовує кошти страхових фондів (

Визначення прибутку страховика

Найважливішим фінансовим результатом діяльності страхової компанії, як і будь-якої підприємницької структури, є прибуток, тобто фінансовий результат діяльності страхової компанії за певний період

Оподаткування страхової компанії

Страхові компанії сплачують такі ж податки та обов’язкові платежі, що й інші суб’єкти господарювання. З 2000 року вони сплачують такі види податків:

a. податок з власників

Фінансові ресурси страхових організацій

Особливості формування фінансових ресурсів страховика:

û жорстке державне регулювання розміру та механізму формування статутного капіталу;

û спе

Банкрутство, реорганізація та ліквідація страхових компаній

Банкрутство страхової організації – значне розбалансування економічного організму страхової організації з відповідною неможливістю фінансового забезпечення своєї діяльності та нел

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

,

, ,

,

Новости и инфо для студентов