Інформаційні потоки на підприємстві в системі контролінгу

Інформаційні потоки на підприємстві в системі контролінгу - раздел Философия, ТЕМА 1. КОНТРОЛІНГ: СУТНІСТЬ, ФУНКЦІЇ, ВИДИ ТА ОСНОВНІ ЗАВДАННЯ Інформаційні Потоки — Це Фізичне Переміщення Інформації Від Одного Співробітн...

Інформаційні потоки — це фізичне переміщення інформації від одного співробітника підприємства до іншого чи від одного підрозділу до іншого.

Система інформаційних потоків— сукупність фізичних переміщень інформації, що дає можливість здійснити будь-який процес, реалізувати певне рішення. Найбільш загальна система інформаційних потоків — це сума потоків інформації, що дозволяє підприємству вести фінансово-господарську діяльність.

Інформація, що збирається в системі контролінгудля обробки й аналізу, повинна відповідати таким вимогам:

- своєчасність, тобто інформація з витрат, виторгу, прибутку повинна надходити тоді, коли ще має сенс її аналізувати;

- вірогідність {щоб не витрачати додаткові зусилля і час на перевірку інформації);

- елегантність (істотність), тобто інформація повинна допомагати приймати рішення;

- корисність (ефект від використання інформації повинний перекривати витрати на її одержання);

- повнота, тобто не повинно бути недоглядів;

- зрозумілість, тобто інформація не повинна вимагати значних зусиль для «розшифровки»;

- регулярність надходження.

Основні елементи витрат, з яких потрібно збирати інформацію:

- матеріали і малоцінні швидкозношувані предмети (МШП);

- заробітна плата;

- електроенергія, газ, вода;

- амортизація;

- послуги сторонніх організацій;

- послуги цехів один одному.

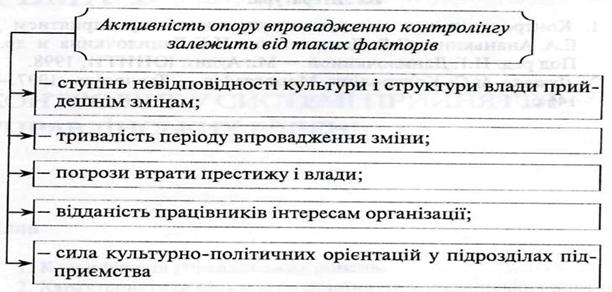

Контролінг— нове явище в організації, тому його впровадження може викликати опір. Щоб перебороти цей опір, швидко домогтися перших результатів, а потім затвердити на підприємстві стабільно працюючу систему, слід проаналізувати труднощі, що можуть виникнути, їхні причини і засоби, що дозволяють їм протистояти. Феномен опору новому на перший погляд парадоксальний, але все-таки загальновідомий.

Впровадженню контролінгу заважають дві групи факторів: недосконалість самої моделі, соціально-психологічні фактори.

Виборче сприйняття, перекручування, запам'ятовування — свого роду «індивідуальний інформаційний фільтр», що заважає розумінню змісту нової методики.

Таблиця 8.1 Вплив соціально-психологічних факторів

Процес сприйняття інновацій може проходити двома способами:

— реадаптація, тобто ламання інерції поводження співробітників підприємства;

— рутинні зміни, коли нововведення є лише видозміною стандартного поводження.

Відповідно до теорії інновацій, при поширенні будь-якого нововведення спочатку його сприймає група «ранніх новаторів», що орієнтуються на зовнішні джерела інформації. Група, об'єднана деякою ідеєю, завжди має велику вагу у всій організації, і саме через неї процес поширюється далі, на всіх інших співробітників фірми.

ТЕМА ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ В СИСТЕМІ КОНТРОЛІНГУ Управлінський облік як вихідний елемент системи... ТЕМА СИСТЕМА ПЛАНУВАННЯ ТА БЮДЖЕТУВАННЯ НА... ТЕМА ЕКСПЕРТНА ДІАГНОСТИКА ФІНАНСОВО ГОСПОДАРСЬКОГО СТАНУ ПІДПРИЄМСТВА...

Сутність контролінгу та передмови його виникнення

В умовах ринкової економіки найбільш життєздатним стає підприємство, на якому вдається організувати ефективне його функціонування.

У широкому розумінні управління – це сукупність дій, спря

Цілі, об’єкти та завдання контролінгу

Як контроль відрізняється від контролінга, так діяльність контролера відрізняється від діяльності контроллера. Контролер обмежується фіксацією явних причин і винних, що допустили виявлені відхиленн

Функції та види контролінгу

Як вже наголошувалося, основне призначення служби контролінга – попередження виникнення кризових ситуацій в найближчому і віддаленому майбутньому.

Рішення ц

Контролінг у системі управління підприємством

В основі розуміння місця контролінгу в управлінні підприємством покладений підхід, оснований на одній з п'яти американських теорій управління – “школі управлінського ухвалення загальної теорії сист

Контрольні питання

1. У чому міститься сутнісна характеристика терміну контролінг?

2. Якими причинами обумовлено виникнення і розвиток контролінгу?

3. Поясніть етимологічне значення терміну „контрол

Тестові завдання до теми 1

1. Контролінг є механізмом _________ управління:

а) виробничого;

б) корпоративного;

в) економічного;

г) організаційного.

2. Які причини

Сутність та класифікація витрат

Розглядаючи контролінг в цілому як систему управління прибутком, не можна забувати про витрати, понесені або плановані в результаті здійснення господарської діяльності підприємства. Одним з основни

Центри відповідальності та центри витрат: поняття, види

Рішення питань розділення повноважень і взаємин між менеджерами різних рівнів пов'язане з формуванням структури підприємства, яка відображає склад і взаємозв'язок його підрозділів. Для забезпечення

Контрольні питання

1. Що полягає в основі класифікації об’єктів контролінгу?

2. Дайте сутнісну характеристику поняттям: „витрати”, „собівартість”, „затрати”. В чому відмінності?

3. Які суттєві ознак

Тестові завдання до теми 2.

1. Основними споживачами інформації в управлінському обліку є:

а) внутрішні користувачі інформації;

б) зовнішні користувачі інформації;

в)

Управлінський облік як вихідний елемент системи контролінгу

Контролінг – це система управління процесом досягнення кінцевих цілей та результатів діяльності підприємства. Але для прийняття управлінських рішень необхідна інформація. Основним та найбільш значи

Сучасні системи управлінського обліку

Як вже відмічалося, основне завдання управлінського обліку – служити інформаційною опорою для прийняття управлінських рішень. Функції контролінгу значно ширше. Вони включають не лиш

Контрольні питання

1. У чому особливості формування інформації в управлінському обліку з метою забезпечення системи контролінгу на підприємстві?

2. Визначте фактори, які визначають вибір підсистеми управлінс

Тестові завдання до теми 3

1. Об’єкт обліку витрат при застосуванні позамовного методу обліку витрат і калькулювання:

а) окреме замовлення;

б) окремий вид продукції;

в) окремий переділ виробництва;

Планування як функція управління

В ринкових умовах господарювання кожне підприємство змушено підпорядковувати свої дії ціновому механізму, закону попиту і пропозиції. Однак у внутрішній структурі підприємства механізм цін витісняє

Загальні поняття про бюджети та бюджетування

Основною метою контролінгу є забезпечення успішної (прибутковою) роботи підприємства.

У сучасних системах управління орієнтація на конкретні цілі відбувається при розробці бюджетів.

Бюджетна система підприємства

Бюджетна система підприємства достатньо складна. В економічній літературі бюджети класифікуються за наступними ознаками (рис. 4.3).

Зведений (головний) бюджет – це у

Методика складання зведеного бюджету

На першому кроці складається бюджет продажу.

Бюджет продажу(табл. 4.1) має відображувати обсяг реалізації продукції в натуральних і вартісних показниках за рік (місяць, кв

Контрольні питання

1. Розкрийте значення планування в фінансово-економічній діяльності підприємства.

2. Розкрийте зміст стратегічного (довгострокового) планування на підприємстві.

3. Визначне місце

Тестові завдання до теми 4

1. Бюджет – це:

а) план діяльності підприємства в кількісному виразі;

б) сукупність матеріальних та грошових ресурсів;

в) джерело заробітної платні на підприємстві;

Методи оперативного контролiнгу

Методи оперативного контролінга служать контроллеру засобом активного управління прибутком, виявлення і усунення оперативних вузьких місць в сферах постачання, виробництва, реалізац

П – прибуток.

Знайдене таким чином значення ефекту виробничого леверіджа надалі служить для прогнозування зміни прибули залежно від зміни виручки підприємства. Для цього використовують наступну формулу:

Контрольні питання

1. Охарактеризуйте інструментарій оперативного контролінгу.

2. Яка мета аналітичного бюджетування на підприємстві?

3. Як ви розумієте термін „підконтрольні показники”?

4.

Тестові завдання до теми 5

З наведених нижче відповідей виберіть правильну:

1. Маржинальний прибуток— це:

а) виручка (дохід) від продажу продукції;

б) різниця між виручкою і змінними витратами;

Методи експертної діагностики

Метод в перекладі з грецької methodos означає шлях дослідження, вивчення, тобто це спосіб досягнення будь-якої мети, вирішення конкретних завдань; сукупність прийомів практичного або теоретичного п

Методи стратегічної діагностики

Під несприятливим явищем або явищами в діяльності підприємства можна розуміти будь-яку проблемну ситуацію, викликану як зовнішніми (макроекономічними, галузевими, соціально-п

Експрес-діагностика фінансового стану підприємства

В теперішній час найбільш переконливі і достовірні результати при аналізі різних сфер діяльності підприємства дає діагностика його фінансового стану.

Фінансовий стан

Критерії оцінки інвестиційних проектів

Сенс загальної оцінки інвестиційного проекту полягає в уявленні всієї інформації про нього у вигляді, що дозволяє особі, що ухвалює рішення, зробити висновок або недоцільності здійснення інвестицій

Метод розрахунку внутрішньої норми прибутку

Внутрішня норма прибутку ( IRR ) для інвестиційного проекту - це ставка дисконтування, при якій зрівнюються теперішня вартість очікуваних грошових відтоків і теперішня вартість очікуваних гр

Місце служби контролінгу в організаційній структурі підприємства

Оскільки інформація, яку готує служба контролінгу, призначена для заступника директора з економіки (фінансового директора, комерційного директора) і генерального директора, доцільно підпорядкуват

Тестові завдання до теми 8

1. Організаційно-методичні основи створення системи контролінгу на підприємстві – це:

а) визначення місця служби контролінгу в організаційній структурі підприємства;

Класифікація управлінських рішень

Одним із важливих аспектів роботи будь-якого підприємства є прийняття управлінських рішень, а тому важливою задачею системи контролінгу є підтримка прийняття управлінських рішень.

У систем

Критерії прийняття управлінських рішень за обсягом і структурою

При створенні короткострокової виробничої програми встановлюють кількість і номенклатуру продукції та послуг. Для цього необхідно знати вузькі місця виробництва і збуту:

- недостатній поп

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Адамс Р. Основи аудита./Пер. с англ. –М.:Аудит, ЮНИТИ, 1995 г.-398 с.

2. Анискин Ю.П., Павлова А.М. Планирование и контроллинг. Учебник. – М.: Омега-Л, 2003. – 280 с.

3. Аренс

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

Новости и инфо для студентов