Класифікація управлінських рішень

Одним із важливих аспектів роботи будь-якого підприємства є прийняття управлінських рішень, а тому важливою задачею системи контролінгу є підтримка прийняття управлінських рішень.

У системі контролінгу рішення класифікуються:

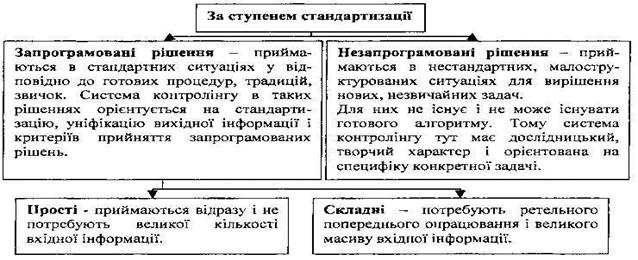

1. За ступенем стандартизації.

Рис. 9.1, Класифікація рішень за ступенем стандартизації

2. За ступенем визначеності в навколишньому середовищі.

Рис. 9.2. Класифікація рішень за ступенем визначеності

9.2. Характеристика підходів до прийняття управлінських рішень

Внаслідок складності і різноманітності процесу прийняття управлінських рішень існує певна множина підходів до їх вивчення.

Залежно від того, який підхід використовується, змінюється і роль контролінгу як системи підтримки прийняття управлінських рішень.

Усі існуючі підходи до вивчення процесу прийняття економічних рішень можна умовно показати у вигляді точок, розміщених на прямій між двома полюсами: з одного боку — абсолютна раціональність, орієнтація переважно на математичні категорії, з іншого — абсолютна ірраціональність, сильний акцент на соціальні чи психологічні категорії.

Рис. 9.3. Класифікація підходів до прийняття управлінських рішень

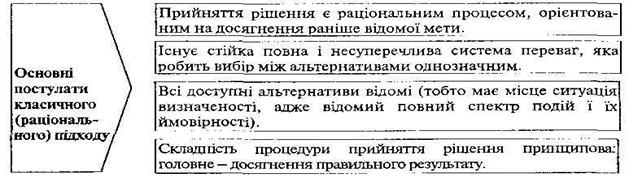

Процес прийняття рішень з позиції класичного підходу включає етапи:

1) виявлення проблеми;

2) визначення цілі і вибір критеріїв; встановлення значимості (ваги) критеріїв;

3) знаходження можливих альтернатив;

4) оцінка альтернатив за вибраним критерієм;

5) вибір найкращої альтернативи.

| Рис. 9.4. Основні положення класичного (раціонального) підходу |

|

Роль контролінгу при раціональному підході полягає в представлені максимально повної і точної кількості Інформації, в розрахунку показників, знаходженні оптимальності.

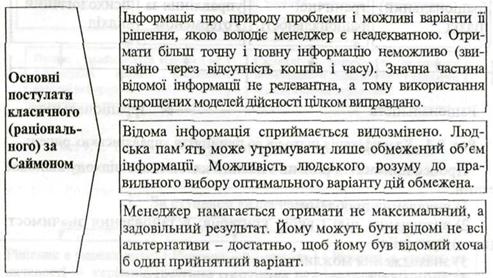

Процес прийняття рішень згідно з принципом обмеженої раціональності полягає у виконанні етапів:

1) виявлення потреби;

2) визначення цілей і формування набору критеріїв, характеризуючи мінімально прийнятний варіант;

3) пошук альтернатив;

4) вибір варіанта, що забезпечує прийнятний результат.

Рис. 9.5. Основні положення обмеженої раціональності

Згідно з цим принципом основна задача контролінгу - раціоналізація процесу прийняття управлінського рішення на основі використання методів прийняття рішень в умовах невизначеності. Головна відмінність цього підходу від попереднього полягає в концентрації контролінгу не стільки на оптимізації, скільки на встановленні обмежень, котрі характеризують допустимі варіанти.

Постулати принципу ефективності управління за Пітерсом та Уотерменом засновані на тому, що надлишкова раціональність стримує інновації, призводить до переоцінки значимості фінансів, не враховує неекономічні цілі підприємства, тому керівник мусить:

- виявляти гнучкість,

- діяти відразу,

- експериментувати,

- діяти швидко,

- використовувати слабко формалізовані системи.

У цьому підході контролінг здебільшого використовує здебільшого моделі прийняття рішень в умовах невизначеності, тому підвищується роль моніторингу, попереднього контролю, тоді як задача оптимізації відходить на другий план.

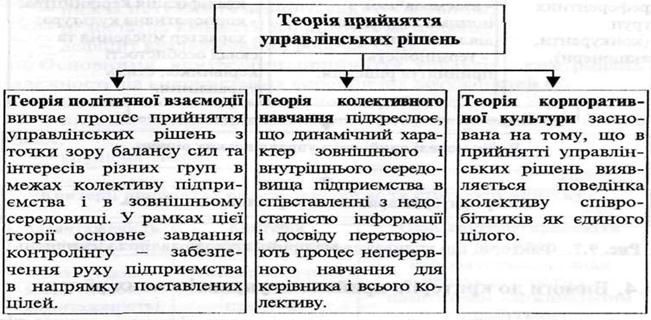

Соціологічний підхід заснований на впливі свідомості людини і суспільних відносин на процес прийняття рішень. Соціологи вивчають процес прийняття рішень як процес групової взаємодії. В рамках соціологічного існує три основні групи теорій, які описують прийняття управлінських рішень.

Рис. 9.6. Теорія прийняття управлінських рішень