рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- CОДЕРЖАНИЕ

Реферат Курсовая Конспект

CОДЕРЖАНИЕ

CОДЕРЖАНИЕ - раздел Философия, КОНСПЕКТ ЛЕКЦИЙ ПО ДИСЦІПЛИНЕ ЭКОНОМИЧЕСКИЕ И УПРАВЛЕНЧЕСКИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ Тема 1. Сущность Экономических И Управленческих Асп...

| Тема 1. Сущность экономических и управленческих аспектов деятельности строительных организаций | |

| Тема 2. Сущность и вид затрат | |

| 2.1. Понятие «затраты» и используемые термины | |

| 2.2. Классификация и группировка затрат на производство продукции | |

| 2.3. Себестоимость строительной продукции и пути ее снижения. | |

| Тема 3. Финансовые ресурсы строительных организаций | |

| 3.1. Понятие финансовых ресурсов | |

| 3.2. Финансовые отношения строительных организаций | |

| 3.3. Денежные фонды строительных организаций | |

| 3.4. Источники формирования финансовых ресурсов. Прибыль | |

| Тема 4. Финансирование и кредитование строительных организаций | |

| 4.1. Финансирование и кредитование капитальных вложений | |

| 4.2. Понятие кредита, причины возникновения кредитных отношений | |

| 4.3. Виды кредитов | |

| Тема 5. Налогообложение строительных организаций | |

| 5.1. Сущность и функции налогов | |

| 5.2. Виды налогов и сборов | |

| 5.3. Налогообложение частных предпринимателей | |

| 5.4. Налогообложения частных предприятий, которые относятся к малой форме бизнеса | |

| Тема 6. Основы бухгалтерского учета строительных организаций | |

| 6.1. Объект и метод бухгалтерского учета | |

| 6.2.Хозяйственная операция | |

| 6.3. Система бухгалтерских счетов | |

| 6.4. Оборотные ведомости | |

| 6.5. Бухгалтерский баланс. Содержание и структура |

Тема 1. Сущность экономических и управленческих аспектов деятельности строительных организаций

Слово «экономика» в переводе с греческого означает - наука о ведении домашнего хозяйства. Экономика является наибольшей сферой общественных отношений и рассматривается в таких основных значениях:

− как совокупность производственных отношений, относительно производства, распределения и потребления материальных благ и услуг (благо – средство удовлетворения потребностей);

− как хозяйство отдельного района, страны;

− как научная дисциплина, которая занимается изучением народного хозяйства, его отраслей, отдельных предприятий, а также отдельных элементов производства (капитал, фонды, труд и тому подобное).

В первом значении экономика является объектом изучения политэкономии, во втором - территориального размещения производительных сил. Нас интересует третье значение этого срока, а точнее, экономика отдельно взятой строительной организации.

Экономика – наука о том, как общество использует определенные ограничеснные ресурсы для производства полезных продуктов и их распределения и потребления среди разных групп населения. Ресурсами является все то, что необходимо для создания полезного продукта: средства, кадры, информация, время, новые технологии. В процессе производства мы сталкиваемся с ограниченностью ресурсов.

Производство– целесообразная деятельность людей, направленная на удовлетворение их потребностей. В этом процессе взаимодействуют основные факторы производства – труд, земля, каритал, предпринимательские способности, информация.

Целю любой предпринимательской деятельности является создание благ (прибылы).

Предприятие – первичное звено в экономике страны.

Экономические системы управления – это система форм и методов влияния на деятельность субъектов предпринимательской деятельности, на интересы одного человека и трудовых коллективов, для создания условий, которые заставляют их достигать поставленных целей на основе учета экономических законов и интересов.

Управление– это целенаправленное воздействие на объект для обеспечения его эффективного функционирования и развития. Различают управление людьми и управление орудиями труда.

Для того, чтобы сформулировать и достичь целей организации используют различные функции управления. Под функциями управления производством следует понимать особые виды управленческого труда, представляющего те или иные направления воздействия на управляемые объекты. К функциям управления относят: сбор, обработка, анализ и хранение информации – первая функция управления, которая является одной из ключевых задач управления., Прогнозирование – предвидение качественных и объективных изменений процессов или явлений, является научной основой для планирования., Планирование – это определение направлений, целей, пропорций, темпов и конкретных качественных и количественных показателей развития процессов, составление плана действий на определённый отрезок времени. , Организация – имеет целью формирование управляемой и управляющих систем. , Регулирование – направлено на сохранение и поддержание системы, ликвидацию возможных отклонений. , Координация – функция согласования действий различных внешних систем по отношению к рассматриваемой системе, т.е. увязка действий исполнителей для достижения общей цели. , Контроль – наблюдение и проверка соответствия развития процесса производства разработанному плану., Учет – получение и фиксирование информации в количественной форме о результатах выполнения плана или его этапов.

В функциях управления раскрывается содержание управленческого труда.

Строительная организация -это обособленная производственно-хозяйственная единица, основой которой является профессионально организованный трудовой коллектив, способный с помощью имеющихся в его распоряжении средств производства изготовить строительную продукцию (здания, сооружения, строительные работы и услуги) соответствующего назначения, профиля и типа. Это традиционно определенная общественная форма функционирования продуктивних сил, первичное звено общественного разделения труда. Это, также, самостоятельный субъект материального производства и рынку, который имеет права юридического лица.

Современная строительная организация имеет все основные черты предприятия, а именно:

− организационное единство: строительная организация - это определенным образом организованный постоянный коллектив со своей внутренней производственной структурой и порядком управления. Базируется на иерархическом принципе организации экономической деятельности;

− имущественная ответственность: строительная организация несет полную ответственность всем своим имуществом при разных обстоятельствах;

− строительная организация предусматривает единоначалие (один директор, нет совета – не коллегиально принимаються решения), основывается на прямых и административных формах управления;

− вступает в хозяйственные отношения от своего имени, имеет самостоятельный баланс, расчетный и другие счета в банках, круглую печать, разрешение на осуществление строительно-монтажных работ (СМР) и реализацию своей продукции;

− оперативно-хозяйственная и экономическая самостоятельность: строительная организация самостоятельно заключает разного рода соглашения и осуществляет операции, обеспечивает прибыль или несет убытки;

− за счет прибыли обеспечивает стабильное финансовое положение и дальнейшее развитие производства и собственной инфраструктуры.

Внутренняя деятельность строительной организации заключается в непосредственном производстве строительной продукции и посолуг. Ії участниками являются: трудовой коллектив в лице работников и управленческого персонала, владелец строительной организации (единоличный или коллективный), предприниматель.

В рыночной экономике особенное место уделяется предпринимателю, способному выполнять исключительно важную функцию в строительной организации, - это "создание прибыли". Предприниматель должен завладеть определенными качествами: ініціа-тивністю, склонностью к новому и передовому, бережливостью и тому подобное. Очень часто предприниматель работает за наймом, не буду-чи владельцем строительной организации.

Внешняя сторона деятельности строительной организации обуcловлена отношениями с поставщиками, потребителями продукции (заказчиками), партнерами (субподрядчиками), конкурентами, кредиторами, государственными органами. Строительная организация не существует вне окружающей экономической среды.

Общая схема производтсвенной деятельности строительной организации, как и любого другого предпртиятия, характеризуется преобразованием ресурсов в строительную продукцию (рис. 1.1).

| Строительная продукция Здания Сооружения Дороги Нефтепроводы и др. |

| Производственная деятельность (преобразование ресурсов в продукцию) |

Рис. 1.1. Производственная деятельность строительной организации

Важнейшей характеристикой строительной организации, которая определяет ее экономическую деятельность, является уровень ее экономической свободы (самостоятельности). При этом необходимо понимать, что абсолютной экономической свободы не существует.

Тема 2. Сущность и вид затрат

2.1. Понятие «затраты» и используемые термины

В начале XIX в. затраты понимались как денежные и ресурсные расходы, рассматривались экономистами-теоретиками как потери и именовались издержками. В настоящее время употребляются понятия «расходы» и «затраты».

Затраты – это объем ресурсов, используемых на производство и сбыт строительной продукции, трансформирующихся в себестоимость продукции, СМР или услуг. Затраты всегда измеряются в денежном выражении, так как имеют расчетную природу оценки и отражаются во внутреннем учете организации на момент их потребления в процессе производства.

Понятие «расход» употребляют для количественного (натурального) выражения того или иного ресурса, необходимого для производства продукции. Это понятие связывают также с перечислением денежных средств (или передачей отдельных видов имущества), заменяя слово «расходы» словом «выплаты».

Выплаты – фактический расход только наличных денежных средств, в то время как под «расходами» понимается расходование всех средств, необходимых для реализации всех этапов производства строительной продукции, выполнения СМР, предоставления услуг.

В бухгалтерском учете все расходы строительной организации группируются следующим образом:

1. По видам деятельности – расходы, связанные с производством продукции и ее продажей; выполнением СМР; предоставлением услуг; приобретением и продажей сырья, материалов, комплектующих, готовых товаров.

2. Расходы, связанные с условиями деятельности, среди которых можно выделить:

- операционные расходы, связанные с продажей, выбытием и прочим списанием основных средств и других неденежных активов; уплатой процентов за предоставление денежных средств, займов; оплатой услуг кредитных организаций; временным пользованием, владением и пользованием активами по договору аренды; приобретением (или использованием) прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; участием в уставных капиталах других строительных организаций и пр.;

- внереализационные расходы (штрафы, пени, неустойки за нарушения условий договоров; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности; других долгов, не реальных для взыскания; отрицательные курсовые разницы; сумма уценки активов (за исключением внеоборотных) и пр.);

- чрезвычайные расходы, возникшие вследствие чрезвычайных обстоятельств хозяйственной деятельности, стихийных бедствий, пожаров, аварий, других форс-мажорных обстоятельств.

Расходы по видам деятельности, связанные с производством и реализацией продукции, обязательно должны быть отнесены к затратам на производство и сбыт продукции и трансформироваться в ее себестоимость. Однако в каком-то временном интервале затраты и расходы могут не совпадать (т. е. быть больше или меньше).

Для характеристики средств, определяемых в пределах норм в соответствии с официально утвержденными методическими рекомендациями, сборниками и другими нормативными документами, также употребляется термин «расходы». Такие расходы включаются в затраты на производство продукции, выполнение СМР, услуг (т. е. в себестоимость) в пределах норм, а сверх норм оплачиваются из прибыли.

Издержки – это объем перемещенных финансовых средств. В отличие от затрат они могут не относиться к данному периоду и возникать не только в производственном процессе. Расходы и издержки могут отличаться от затрат источниками их выплат. Издержки имеют платежную природу оценки и отражаются в финансовом (внешнем) учете, это их основной отличительный признак.

В экономической деятельности применяется множество видов затрат. Но используются только два альтернативных принципа включения результатов того или иного действия в затраты: бухгалтерский и экономический. Общие экономические затраты, кроме бухгалтерских, включают внутренние затраты:

ОЗэ = ОЗбух +ОЗн +ОЗальт ,

где ОЗэ, ОЗбух, ОЗн, ОЗальт – соответственно общие экономические, бухгалтерские и внутренние (неявные и альтернативные) затраты.

Традиционные составляющие внутренних затрат:

− затраты собственных материалов предпринимателя;

− затраты его капитальных ресурсов;

− затраты на акционерный капитал или средства, вложенные собственниками в некорпоративное предприятие;

− затраты труда, измеряемые возможной заработной платой собственника бизнеса (если самая выгодная альтернатива – это наемная работа), или нормальная прибыль (если выгоднее предложить самостоятельный бизнес в иной сфере).

При расчете внутренних затрат активно используется концепция альтернативной стоимости. Затраты на материалы учитываются по их рыночным ценам, затраты капитальных ресурсов – по максимально возможной арендной плате за них. Финансовые ресурсы оцениваются по наилучшей цене их надежного размещения. Зарплата в качестве составной части внутренних затрат учитывается на уровне наивысшей альтернативной оплаты труда предпринимателя.

В менеджменте при сравнении затрат и результатов имеет место термин «необратимые затраты» (они же невозвратные затраты или затраты прошлых периодов), т. е. затраты, которые уже были произведены. Эти затраты не принимаются в расчет при принятии решений, а при оценке их целесообразности необходимо сравнить затраты прошлых периодов с ожидаемыми выгодами. Классический пример необратимых затрат – неоконченное строительство («незавершенка»), затраты на монтаж оборудования, приобретение новой техники, новых технологий и т. д.

Современные экономисты-теоретики рассматривают альтернативные затраты. Альтернатива – это выбор единственного варианта из возможных, а любой выбор связан с затратами, т. е. затраты возникают при выборе решений. По утверждению американского экономиста Пола Хейна, только действиям присущи затраты и одни и те же действия нередко означают различные затраты для разных людей.

Любое экономическое решение принимается в условиях ограниченности ресурсов и предполагает выбор наилучшего из альтернативных вариантов. Выгоду можно получить только при рациональном использовании ресурсов. Если ресурсы не используются, организация несет затраты в виде недополученного дохода от возможного их использования.

Ресурсы делятся на три группы: общие, специфические и интерспецифические. Ресурсы, ценность которых не зависит от того, используются они внутри строительной организации или вне ее, называются общими, а ресурсы, ценность которых внутри фирмы выше, чем во внешней среде, называют специфическими. Уникальные, знаковые для организации, ресурсы, максимальная ценность которых достигается именно в этой фирме, получили название интерспецифических. Если, например, завод по производству кирпича терпит банкротство, то ценность интерспецифического ресурса резко падает, а глина может быть не востребована рынком. Один и тот же ресурс, являющийся общим сегодня, может стать специфическим завтра.

2.2. Классификация и группировка затрат на производство продукции

При решении разных задач применяются различные классификации затрат. Группировки затрат в управленческом учете намного шире, чем в финансовом.

Классификация является основой для разработки группировок затрат.

Под группировкой понимается сведѐние всего разнообразия затрат в экономически однородные группы по определенным признакам. В отечественной практике планирования, учета и калькуляции применяются группировки затрат:

по видам производств – основное и вспомогательное (для организации синтетического учета затрат на производстве);

видам расходов – статьи (для организации аналитического учета и калькуляции себестоимости) и элементы затрат (для составления плановой сметы и отчета о затратах на производство);

видам продукции – здания и сооружения, строительные материалы и конструкции, изделия, группы однородных изделий, переделы, заказы, работы, услуги (для калькуляции себестоимости);

месту возникновения – цехи, производства, участки, хозрасчетные бригады (для организации внутрипроизводственного хозрасчета).

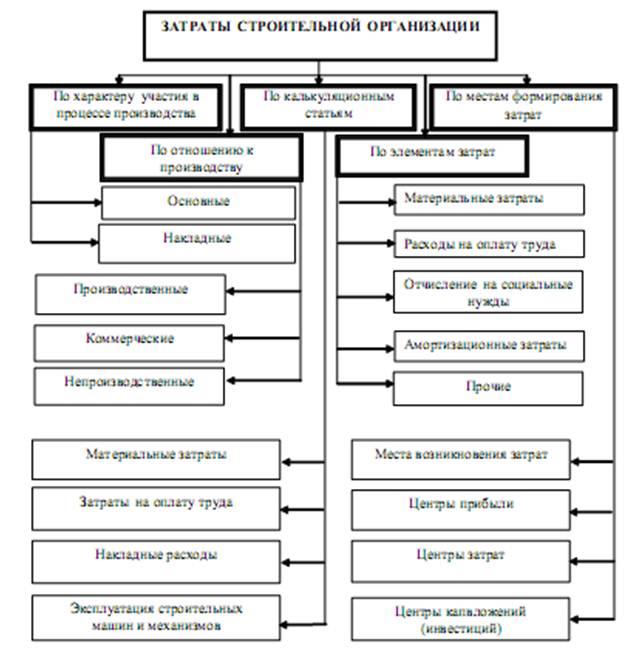

Основные группировки затрат строительной организации показаны на рис.2.1.

Рис. 2.1. Основные группировки затрат строительной организации

Классификация по экономически обоснованным признакам включает группировки по экономическим элементам и калькуляционным статьям.

Экономические элементы затрат представляют собой однородные виды затрат, отражающие использование факторов производства. Такая группировка едина для всей национальной экономики и включает материальные затраты, оплату труда работников, отчисления на социальные нужды, амортизацию основных фондов и прочие затраты (рис. 2.2).

Рис. 2.2. Поэлементная структура затрат

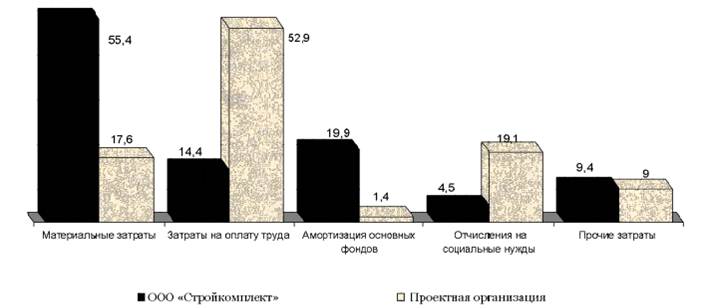

Калькуляционными статьями определяются разнообразные по экономическому смыслу затраты, объединенные общим назначением и местом формирования. Группировка по калькуляционным статьям носит отраслевой характер. Например, в строительной отрасли для целей управления затраты группируют по калькуляционным статьям таким образом: материалы, оплата труда рабочих, эксплуатация строительных машин и механизмов, общепроизводственные расходы (рис. 2.3).

Рис. 2.3. Постатейная структура затрат на СМР ООО «Стройкомплекмт»: 1-материалы, 2-основначя зароботная плата, расходы на эксплуатацию машин и механизмов, 4 – накладные расходы

Связь данных группировок состоит в следующем:

1. Границы каждой калькуляционной статьи определяются сферой действия конкретных факторов производства. В строительстве для калькуляционной статьи «Эксплуатация строительных машин и механизмов» такой сферой является производственное использование строительных машин и механизмов в процессе выполнения СМР.

2. Необходимое условие применения данных группировок – их систематизация. Группировка затрат по экономическим элементам не показывает цели и назначение производственных затрат, их связь с результатами производства и целесообразностью. Группировки затрат по калькуляционным статьям во внутрипроизводственном управлении связаны с организационно-техническими особенностями производства, определяют организацию аналитического учета затрат в строительной организации и предназначены для калькуляции себестоимости по отдельным изделиям, их группам и всей товарной продукции.

Принципиальное различие между затратами по калькуляционным статьям и по экономическим элементам заключается в наличии в последних комплексных статей, объединяющих элементы по экономическому содержанию, назначению (основные расходы и расходы по обслуживанию и управлению), способу распределения между отдельными видами продукции или услуг (прямые и косвенные) и зависимости от изменения объема производства (условно-постоянные и переменные).

Группировки затрат по экономическим элементам и калькуляционным статьям являются взаимодополняющими. В управлении затратами желательно применять обе группировки. На малых предприятиях с простым производством и выпуском однородной продукции эти группировки могут совпадать.

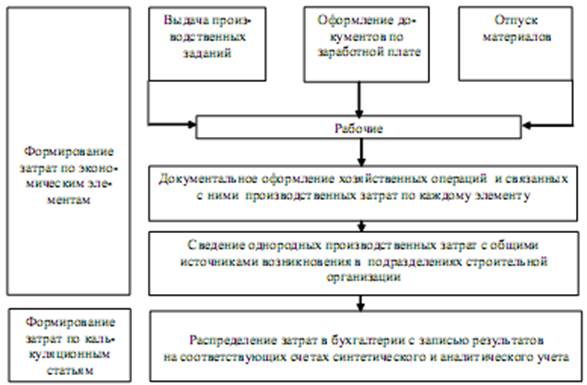

Стадии формирования затрат на основе группировки по экономическим элементам и калькуляционным статьям представлены на рис. 2.4.

Рис. 2.4. Формировнаие затрат по классификации, связанной с экономически обоснованными признаками

Одноэлементные затраты – это затраты, однородные по экономическому содержанию (на материалы, заработную плату). Комплексные затраты состоят из различных по содержанию видов затрат (например, общепроизводственные расходы).

По классификации, связанной с целесообразностью расходования, под производительными понимаются затраты на выпуск качественной продукции, а под непроизводительными – затраты на исправление забракованной продукции, оплату простоев и т. д.

Выделяют также планируемые затраты, которые включают в плановую себестоимость продукции (работ, услуг), и непланируемые, которые отражаются только в фактической себестоимости.

Безвозвратные затраты – это затраченные средства прошлых периодов, возникшие в результате ранее принятого решения; их величину невозможно изменить.

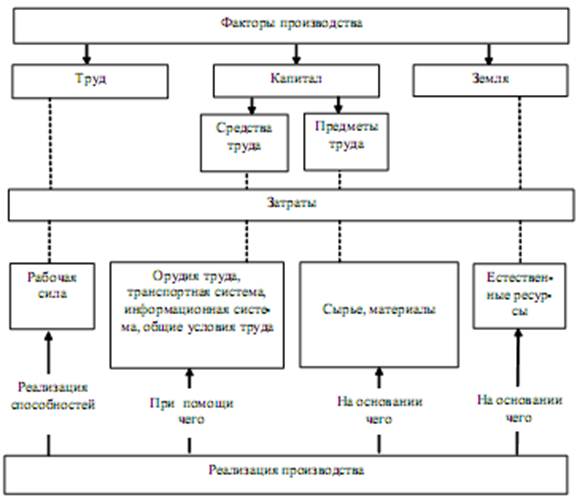

Оценить в полном объеме расходы основного производства строительной организации позволяет классификация затрат по факторам производства (рис. 2.5).

Рис. 2.5. Распределение затрат в зависимости от отношения к факторам производства

Данный вид классификации предназначен для учета и контроля затрат на основное производство. При этом рассматриваются показатели затрат в динамике по отчетным периодам и при их значительном изменении выявляются влияющие на это факторы.

Существует классификация затрат по отношению к фазам производственного цикла. Отслеживание затрат и их распределения по этапам производственного цикла позволяет устанавливать границы этапов затрат. Сумма затрат на всех этапах составляет себестоимость продукции (работ, услуг).

Классификация затрат по отношению к предметам деятельности и видам строительной продукции. Если строительная организация осуществляет один вид деятельности, то единственной целью данной классификации является определение цены продукции с учетом прибыли на основе оптимизации всех уровней затрат. Если же организация осуществляет несколько основных видов деятельности, то главной целью такой классификации является определение влияния каждого из них на конечный финансовый результат и, как следствие, определение наиболее и наименее эффективного вида деятельности.

Классификация затрат по видам строительной продукции применяется при исчислении себестоимости продукции. В этом случае затраты, связанные с производством отдельного вида продукции, включаются в одну группу, к которой может быть применен единый способ их отнесения на себестоимость.

Классификация затрат по видам экономической деятельности организаций строительной сферы (рис. 2.6) предназначена для обеспечения синтетического учета затрат (без учета расходов на нужды управления организацией в целом и влияния вида деятельности на конечный финансовый результат).

2.6. Гурппировка затрат строительной организации в зависимости от вида деятельности

1. Затраты в основное производство включают расходы:

на выполнение строительно-монтажных, геолого-разведочных, проектно-изыскательских и конструкторских научно-исследовательских работ;

выпуск строительных материалов, конструкций и изделий;

содержание и ремонт автомобильных дорог;

выполнение СМР механизированным способом;

оказание услуг строительными машинами и транспортом.

Затраты на основное производство (табл. 2.2) включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

Таблица 2.2

– Конец работы –

Эта тема принадлежит разделу:

КОНСПЕКТ ЛЕКЦИЙ ПО ДИСЦІПЛИНЕ ЭКОНОМИЧЕСКИЕ И УПРАВЛЕНЧЕСКИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ

ДОНБАССКАЯ НАЦИОНАЛЬНАЯ АКАДЕМИЯ... СТРОИТЕЛЬСТВА И АРХИТЕКТУРЫ... Кафедра ЭКОНОМИКА ПРЕДПРИЯТИЙ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: CОДЕРЖАНИЕ

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.022 сек.

Новости и инфо для студентов