рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Основи організації Фінансів підприємств. Поняття фінансів підприємств, їх зміст, функції

Реферат Курсовая Конспект

Основи організації Фінансів підприємств. Поняття фінансів підприємств, їх зміст, функції

Основи організації Фінансів підприємств. Поняття фінансів підприємств, їх зміст, функції - раздел Философия, ...

|

Тема 1

Основи організації

Фінансів підприємств

|

Поняття фінансів підприємств, їх зміст, функції

Фінанси підприємств як складова частина фінансової системи функціонують у сфері суспільного виробництва, де створюється національний дохід – основне джерело фінансових ресурсів. Тому можна стверджувати, що фінансове становище усієї країни визначається станом фінансів підприємств.

В науковій економічні літературі немає єдиної думки щодо визначення фінансів підприємств, їх сутності та змісту.

Вихідним моментом в розумінні сутності “фінанси підприємств” є те, що зазначене поняття поєднує в собі дві важливі економічні категорії – “фінанси” та “підприємство”. Фінанси – це економічні відносини у сфері грошового обігу, які пов’язані з формуванням доходів і фондів грошових коштів, фінансових ресурсів та їх використанням. Підприємство – це відокремлений техніко-економічний та соціальний комплекс, призначений для виробництва суспільних благ. Зважаючи на це фінанси підприємств можна визначити як економічні відносини, що охоплюють широке коло грошових відносин, пов’язаних з формуванням і використанням капіталу, доходів, грошових фондів, фінансових ресурсів в процесі їх кругообігу і виражених у вигляді різних грошових потоків певного господарюючого суб’єкта.

Специфіка поняття “фінанси підприємств” полягає в тому, що за їх допомогою мобілізуються і створюються фінансові ресурси не для подальшого перерозподілу, а для обслуговування руху вартості валового внутрішнього продукту на всіх стадіях відтворювального процесу, обслуговується процес виробництва продукції, виконання робіт, надання послуг. Саме за допомогою фінансів підприємств відбувається первинний перерозподіл вартості створеного валового продукту на фонди нагромадження, споживання, відновлення матеріальних ресурсів процесу виробництва.

Закордонна наукова думка не приділяє уваги таким теоретичним питанням як визначення, зміст, функції фінансів підприємств. Такий підхід спостерігається й у вітчизняній літературі з фінансів, коли фінанси підприємств ототожнюються зі спеціалізованою прикладною функцією адміністративного управління. Але подібне визначення не розкриває економічної природи фінансів підприємств.

Вітчизняні вчені докорінно досліджують зміст і функції фінансів підприємств, їх принципи організації та фінансовий механізм. При цьому вихідними є концептуальні підходи до розуміння такої категорії як “фінанси”.

Відомо, що найбільш поширеними є розподільча та відтворювальна концепції фінансів. Розподільча концепція обмежує сферу дії фінансів підприємств розподільчою фазою відтворення (в економічній літературі ця концепція піддається справедливій критиці). За відтворювальною концепцією фінанси підприємств існують на всіх стадіях відтворювального процесу і завдяки цьому наділені виробничою функцією (проте фінанси не створюють вартості, а відтворювальний процес і процес виробництва на підприємстві не є тотожними; отже, відтворювальна концепція не є достатньо обґрунтованою).

Окрім того, зустрічається трактування фінансів, виходячи з класових позицій. А відтак, фінанси підприємств є знаряддям первинного розподілу і подальшого перерозподілу фінансових ресурсів у відповідності до політики правлячої партії. На наш погляд, фінанси як економічна категорія існують об’єктивно, їх сутність не залежить від типу економічної чи політичної системи. А отже, фінанси підприємств використовуються у тій чи іншій економічній системі в залежності від її економічних і соціальних цілей.

Існує думка, що фінанси підприємств є функцією адміністративного управління грошовими потоками господарюючого суб’єкта. Інший підхід пов’язує сутність фінансів підприємств із формуванням фондів грошових коштів.

В перші роки соціалістичного будівництва панувала концепція, що фінансові відносини існують завдяки існуванню держави (Ф.А. Меньков та ін.), а значить фінанси підприємств повністю відображають фінансові відносини в межах держави і також мають імперативний характер. У зв’язку з реформою 1930-го року (зміна системи розподілу і надходження в бюджет чистого доходу), реформою 1936-го року (введена централізована система розрахунків з бюджетом по відрахуванням від прибутку), реформою 1955-го року (забезпечення активного впливу фінансової системи на процес виробництва і реалізації товарів) зросли грошові потоки між підприємствами і бюджетом, а відношення до прибутку було досить обережним, оскільки застосовувався повний контроль за цінами, асортиментом виробів та використанням матеріально-технічних ресурсів. Тому поняття фінансів підприємств не використовувалось, а вплив прибутку на ефективність господарювання був майже відсутнім.

Виникнення фінансів підприємств у вітчизняній науці радянської доби пов’язано з появою та розвитком госпрозрахунку, коли вперше виникла необхідність вивчення і розуміння процесів руху грошових засобів. Хоча дослідження відособленого грошового обороту підприємств вважалося неприйнятним (Ф. Меньков, В. Дьяченко та ін.). Проте подальший розвиток госпрозрахунку призвів до посилення впливу прибутку на виробництво, на необхідність дослідження фінансового механізму. Саме в цей період А. Бірман, Д. Аллахвердян та інші вчені починають розглядати фінанси як важіль ефективного управління економікою в цілому і підприємством. Сучасні вітчизняні вчені, серед яких А. Поддєрьогін, М. Коробов, А. Шеремет та інші, визначають фінанси підприємств як самостійну сферу фінансової системи держави, що охоплює широке коло грошових відносин, пов’язаних з формуванням і використанням капіталу, доходів, грошових фондів в процесі їх кругообігу і які виражені у вигляді різних грошових потоків.

Розбіжність позицій щодо визначення та сутності фінансів підприємств можна згрупувати за наступними визначеннями:

- фінанси підприємств – це система грошових відносин із приводу руху грошових фондів (позиція більшості вітчизняних дослідників, яка свідчить про звуження сфери дослідження – поза увагою залишається безфондова форма руху фінансових ресурсів);

- фінанси підприємств – це застосування різноманітних прийомів та методів для досягнення максимального достатку фірми, або загальної вартості фінансового капіталу, вкладеного у справу (наведене визначення стосується не стільки фінансів підприємств, скільки управління їхніми фінансами, тобто фінансового менеджменту);

- фінанси підприємств є формою фінансування та кредитування підприємницької діяльності (дуже звужене розуміння, не розкриває економічної природи фінансів підприємств);

- фінанси підприємств – це планомірний рух фінансових фондів, що виражають відносини з приводу необхідного, обов’язкового (індиспенсабельного) вилучення вартості та їхнього використання в інтересах суспільства на рівні господарюючого суб’єкта (зазначений підхід перетворює фінанси підприємств з економічної категорії на явище, що організується державою та відноситься до сфери політики);

- фінанси підприємств – це економічна сукупність часу та невизначеності, пов’язаної з прийняттям конкретних рішень, аналіз впливу яких на вартість майбутніх доходів та видатків дозволяє підприємцям здійснити раціональний економічний вибір із альтернативних варіантів дій (цей підхід відображає філософію фінансового менеджменту).

Узагальнюючи вищезазначене, можна дати наступне визначення економічної сутності фінансів підприємств.

Фінанси підприємств – система грошових відносин, що виникають в процесі розподілу і перерозподілу виручки та прибутку господарюючого суб’єкта, з приводу утворення, розподілу і використання доходів і фінансових ресурсів з метою задоволення суспільних інтересів і потреб.

Особливої уваги потребує система суспільних інтересів і потреб. Вказана система є досить різноманітною та має у своєму складі загальнодержавні, галузеві, відомчі, корпоративні, колективні, групові, особисті інтереси тощо. Зважаючи на обмеженість фінансових ресурсів і на суперечливий характер суб’єктів фінансових відносин, велику складність становить досягнення оптимального співвідношення в їхньому задоволенні у процесі вартісного розподілу, здійснення раціонального вибору. Задоволення інтересів одних суб’єктів за рахунок інших загрожує існуванню підприємства та негативними наслідками в суспільстві в цілому. Необхідно на рівні підприємства (мікрорівень економіки) якнайбільше уваги приділяти мотивації нарощування обсягів виробництва і реалізації продукції, робіт, послуг, збільшенню обсягів фінансових ресурсів, виручки та прибутку, що може бути забезпечене через розвиток національного підприємництва, створення нових робочих місць, запобігання платіжним кризам, збільшення доходів і купівельної спроможності населення.

Фінанси підприємств, з теоретичного погляду, мають наступні ознаки:

· функціонують у сфері товарно-грошових відносин;

· відображають тільки ті грошові відносини, які можна оцінити у вартісних вимірниках;

· обслуговують рух вартості створеного продукту на всіх стадіях відтворювального процесу;

· мають свого матеріального носія – фінансові ресурси, які одночасно є об’єктом фінансових відносин;

· формують і використовують дохід і фінансові ресурси;

· характеризуються різноманітністю та багатогранністю форм прояву, що відображається в системі відносин, які відбивають економічні факти і процеси, що відбуваються на підприємстві.

Зміст фінансів підприємств чітко визначається формуванням і використанням всієї сукупності доходів і фінансових ресурсів в процесі розподілу й перерозподілу валового внутрішнього продукту, тобто фінанси підприємств здійснюють первинний розподіл вартості валового внутрішнього продукту на фонди нагромадження, споживання, відновлення матеріальних елементів процесу виробництва.

Всі доходи суб’єктів господарювання в процесі відтворення поділяються на первинні та вторинні. Останні отримуються в результаті перерозподілу первинних доходів і формуються:

- на підприємствах – у формі прибутку, що залишається в їх розпорядженні;

- у працівників – у формі оплати праці, що залишається після сплати податків та обов’язкових платежів;

- в державі – у формі перерозподілених доходів суб’єктів господарювання до бюджету та до цільових позабюджетних фондів;

- в домогосподарствах – у формі чистої оплати праці, дивідендів акціонерам й учасникам, інших виплат із бюджету та позабюджетних фондів.

Будь-яка економічна категорія проявляється в її функціях. Враховуючи, що функції економічної категорії є формою вираження суспільного призначення даної категорії, що функції властиві тільки даній категорії, а не будь-якій іншій, то саме функції виражають те головне і специфічне, що характерно для конкретної економічної категорії.

Слід розмежовувати поняття “функції” і “ролі” тієї чи іншої економічної категорії. Якщо за допомогою функцій проявляється суспільне призначення економічної категорії, то її роль виражається в результатах її практичного застосування.

Визначення функцій фінансів підприємств, їх кількості залежить від концепції визначення суті фінансів та поняття фінансів підприємств.

Так, розподільча концепція фінансів визначає наступні функції: розподільчу, перерозподільчу, регулюючу, стимулюючу, контрольну, забезпечувальну тощо. При цьому немає єдиної думки щодо кількості функцій, які виконують фінанси підприємств.

Відтворювальна концепція в тій чи іншій мірі стверджує, що фінанси виконують дві наступні функції:

· створення грошових доходів і грошових фондів;

· використання грошових доходів і грошових фондів.

Узагальнюючи підходи до визначення сутності фінансів підприємств і їх функцій та виходячи з їх теоретичних засад, можна стверджувати, що фінанси підприємств виконують наступні функції:

· створення доходу і фінансових ресурсів;

· використання доходу і фінансових ресурсів.

Результатом першої функції є забезпечення джерелами розвитку підприємства, його фінансової стійкості та інтересів власників. Результатом другої функції є забезпечення розвитку підприємства, трудового колективу, його власників.

Саме виділення цих двох функцій, що їх виконують фінанси, дає можливість чіткіше показати роль фінансів в економіці, зрозуміти їх об'єктивну необхідність, природу, визначити, які результати досягаються чи можуть бути досягнуті завдяки їх функціонуванню. Тобто, регулювання, контроль, стимулювання – це роль, яку виконують фінанси, або інструменти, за допомогою яких реалізуються фінанси підприємств.

Так, виявлення ролі фінансів підприємств як інструменту розподілу, контролю, регулювання й стимулювання, здійснюються в процесі фінансового планування, фінансового прогнозування, фінансового забезпечення, коли формуються і використовуються фінансові ресурси, що створює передумови для прогресивних зрушень в структурі виробництва, підвищення його ефективності.

Існує також думка, що фінансові функції підприємств – це певні взаємозв’язані групи, що об’єднують фінансові трансакції, які виконуються підприємствами. Тобто, на рівні підприємств всі вище згадані функції поділяються на дві групи: об’єктивні і суб’єктивні фінансові функції, які трансформуються у наступні:

- обслуговування грошовими засобами життєдіяльності фірми;

- забезпечення фірми необхідною кількістю грошових засобів;

- забезпечення фінансових пропорцій фірми;

- відтворювальна функція;

- функція фінансового планування;

- підтримка певної структури капіталу фірми;

- раціональне використання грошових засобів фірми.

Вважаємо, що слід розмежовувати рівні державних фінансів і фінансів підприємств при розгляданні сутності фінансів, їх ознак, властивостей та функцій.

Зрозуміло, що питання сутності фінансів підприємств та їх функцій є дискусійними. Все це зумовлює необхідність подальшої розробки теоретичних проблем фінансів. А поглиблення знання економічної природи фінансів та фінансів підприємств, а також їх властивостей дозволить більш активно розробляти шляхи досконалого використання даної категорії у практиці господарювання та розвитку системи фінансових взаємовідносин.

Сфери фінансових відносин підприємств

При функціонуванні фінансів господарюючих суб’єктів встановлюються відповідні економічні відносини та взаємозв’язки. Фінансові відносини виражають… Характеристика фінансових відносин на підприємстві пов’язана з виділенням їх… Об’єктом фінансових відносин на підприємстві є вартість виготовленої продукції, виконаних робіт, наданих послуг, які…Фінансові ресурси підприємства

Матеріальним носієм фінансових відносин виступають фінансові ресурси. І це виділяє фінанси із сукупності економічних категорій. Можна сказати, що… В економічній науковій та практичній літературі досі немає єдиної думки щодо… Так, фінансово-кредитний словник за часів СРСР, визначає фінансові ресурси як сукупність фондів грошових засобів, що…Фінансовий механізм

Для цілей ефективного використання фінансових ресурсів підприємства та з метою реалізації процесу управління фінансами підприємств застосовується… В економічній літературі поняття “фінансовий (фінансово-кредитний) механізм”… Перший підхід полягає в тому, що під фінансовим механізмом розуміють функціонування самих фінансів підприємств.…Принципи організації фінансів підприємств

Відомо, що фінанси – це основа бізнесу, а фінанси підприємств – основна ланка фінансової системи України. Фінанси підприємств ґрунтуються на… - форми власності (державне, колективне, приватне); - галузевої належності (промисловість, сільське господарство, зв’язок, транспорт тощо);Управління фінансами на підприємстві

Управління як діяльність існувало протягом усієї нашої історії. Можна сказати, що управління існувало з того моменту, як у людей виникла потреба у… В словнику слово “управляти” означає керувати, направляти діяльність… Крім того, слово “управління“ поєднують з діяльністю органів влади, керівних органів тощо.Рис. 1.3. Етапи фінансового прогнозування

Перший етап – на підставі аналізу показників попередніх періодів складається аналітичний баланс і визначаються вхідні дані для розрахунку необхідних показників, що рангуються залежно від ступеня їх вагомості.

Другий етап – виділення факторів, які мають першочерговий вплив на відібрані показники, визначаються допустимі межі впливу цих факторів.

Третій етап – вивчаються можливості виходу на розрахункові величини факторів.

На цих розрахунках базуються висновки про фінансовий стан (фінансові відносини), намічається стратегія дій та складається фінансовий план.

В економічній літературі планування представляють як діяльність з прийняття рішень, які орієнтовані на майбутнє.

Фінансове планування розглядають на підприємстві як діяльність по збалансуванню і пропорційності фінансових ресурсів.

При цьому збалансування означає оптимальне співвідношення між фінансовими ресурсами, джерелами їх формування та обсягами використання.

Фінансове планування представляє собою складову загальноекономічного планування підприємства, в основі якого лежать показники соціально-економічного розвитку. Фінансове планування направлено на координацію діяльності всіх відділів фінансової структури підприємства.

Головним об’єктом фінансового планування є фінансові відносини і фінансові ресурси, які знаходять своє кількісне відображення в плані. Рух коштів конкретного грошового фонду виражається і закріплюється у відповідних фінансових планах.

Процес планування діяльності підприємств в нових господарських умов використовує систему бюджетування. Бюджет на рівні підприємства – це плановий документ, що відображає господарські операції підприємств та результати, пов’язані з їх виконанням.

Сучасним методом фінансового планування є фінансове програмування, яке використовує програмно-цільовий підхід. В основу цього методу покладено чітке формулювання мети й задач і визначення засобів їх досягнення та вирішення.

Вибір варіанта програми залежить, перш за все, від ресурсних факторів. При цьому враховуються не тільки масштаби, значення та складність досягнення мети, але й обсяг наявних ресурсів, є, очікуваний сумарний ефект, потенційні втрати від недосягнення мети.

Фінансове програмування використовується в розвинутих країнах з 60-х років. Сутність його полягає в складанні “плаваючих” планів видатків на п'ять років. Кожний рік план підлягає коригуванню на основі очікуваного виконання показників плану поточного року. Показники при цьому пересуваються за 5-річною шкалою на рік вперед. Планові показники 1-го майбутнього року є директивними, а в наступні 4 роки – орієнтовними.

Сьогодні в Україні використовуються цільові комплексні програми, що представляють собою систему науково-дослідних, організаційно-господарських та інших заходів, які направлені на досягнення поставленої мети збалансування по ресурсах та виконавцях. Водночас управлінська діяльність має у своєму складі контрольні дії, спрямовані на те, щоб гарантувати виконання поставлених завдань. Отже, фінансовий контроль є і повинен бути важливою функцією державного управління фінансами.

Сутність фінансового контролю як методу управління та як поняття зводиться до процесу вивчення, порівняння, виявлення, фіксації проблем змісту і відображення в обліку господарських операцій та вжиття заходів для їх розв’язання, усунення порушень, попередження в подальшому. Необхідно відмітити, що фінансовий контроль необхідно розглядати як систему, якою є контролюючі суб'єкти, підконтрольні об'єкти та контрольні дії.

Побудова ефективної системи управління фінансами підприємства передбачає створення відповідної фінансової служби підприємства. Враховуючи обсяги і складність задач, що вирішуються на підприємстві, його фінансова служба може бути представлена:

- фінансовим управлінням – на великих підприємствах;

- фінансовим відділом – на середніх підприємствах;

- фінансовим директором або головним бухгалтером, який займається не тільки питаннями бухгалтерського обліку, але й питаннями фінансової стратегії – на малих підприємствах.

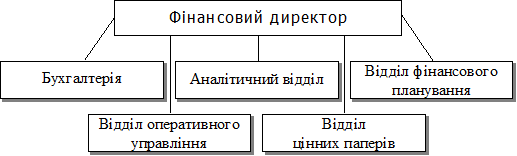

Структура фінансової служби представлена на рис. 1.4.

Рис. 1.4. Структура фінансової служби підприємства

На бухгалтерію покладаються обов’язки вести бухгалтерський облік підприємства та формувати його відкриту фінансову звітність у відповідності до встановлених вимог та положень.

Аналітичний відділ зобов’язаний аналізувати й оцінювати фінансовий стан підприємства, виконання планових завдань по прибутку, обсягам виробництва та реалізації, підтримувати ліквідність та рентабельність підприємства.

Відділ фінансового планування розробляє плани та бюджети підприємства (баланс доходів і видатків, бюджет руху грошових коштів, баланс активів і пасивів тощо).

Оперативний відділ виконує збір рахунків, накладних, простежує їх оплату, забезпечує ефективні взаємовідносини з банками з приводу безготівкових розрахунків та отримання готівкових коштів, контрагентами – з приводу оплати товарів, послуг, вирішення спірних питань, державою – з приводу сплати податків, обов’язкових платежів, штрафів, пені та інших заходів економічного впливу на підприємство.

Відділ по роботі з цінними паперами займається формуванням й управлінням портфелем цінних паперів, забезпечує його ефективність з позиції доходності і ризику.

Функціонування будь-якої системи управління фінансами здійснюється в рамках чинних законодавчих актів і нормативної бази. У вітчизняній теорії та практиці питання стратегічного управління діяльністю підприємством до цього часу недостатньо розроблені. Частково це пояснюється тим, що функція стратегічного управління тривалий час належала державі. Крім того, дається взнаки недосконалість правового, законодавчого, економічного регулювання в державі, а також нестабільність законодавчої бази, відсутність практичного досвіду у фахівців.

Враховуючи, що ринок передбачає роботу підприємства в умовах конкуренції, сьогодні ділова стратегія підприємств націлена на досягнення стратегічних конкурентних переваг. Отже, стратегію можна визначити як узагальнюючий план управління, який орієнтовано на досягнення основних цілей підприємства шляхом виявлення та реалізації довгострокових конкурентних переваг на даному ринку.

Таким чином, управління фінансами підприємств (фінансовий менеджмент) забезпечує його господарську діяльність фінансовими ресурсами, вирішує існуючі фінансові протиріччя у фінансових відносинах, здійснює контроль за дотриманням фінансової дисципліни, націлене на подальший розвиток підприємства, досягнення його стратегічних цілей.

– Конец работы –

Используемые теги: основи, організації, фінансів, під, ємств, Поняття, фінансів, під, ємств, зміст, функції0.135

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Основи організації Фінансів підприємств. Поняття фінансів підприємств, їх зміст, функції

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.203 сек.

Новости и инфо для студентов