Специфічні риси бухгалтерського обліку малих підприємств

Застосування традиційної системи обліку та звітності на малих підприємствах у сучасних умовах господарювання є проблематичним

і недоцільним через те, що такі підприємства мають дуже невелику кількість господарських операцій. Тож, основні вимоги, які висуваються до обліку на таких підприємствах: простота, ясність, юридична обґрунтованість.

Облік на малих підприємствах повинен бути максимально скорочений

і спрощений, оскільки, як правило, тут немає чисельного штату працівників, які б займалися виключно веденням обліку. Разом з тим скорочення і спрощення обліку на малому підприємстві можливе лише до певної межі, яка забезпечує виконання його інформаційної і контрольної функцій.

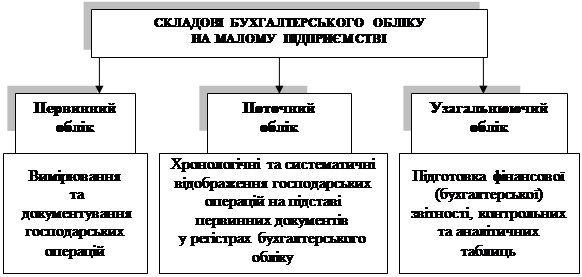

Сукупність первинного, поточного та узагальнюючого обліку дозволяє розглядати бухгалтерський облік на підприємствах малого бізнесу

як технологічний процес.

Як бачимо (рис. 5.1) обов'язковою умовою чіткої організації бухгалтерського обліку на малих підприємствах є забезпечення відображення кожної господарської операції у відповідних документах, регістрах, формах фінансової звітності.

|

Рис. 5.1. – Бухгалтерський облік малого підприємства

як технологічний процес

На малих підприємствах доцільно застосовувати ведення нагромаджувальних документів, які дозволяють проводити записи однорідних господарських операцій в міру їх здійснення на протязі місяця чи іншого періоду [21].

На етапі узагальнення даних поточного обліку головним бухгалтером здійснюється підготовка фінансової звітності для подання до відповідних державних органів, а також складання контрольних та аналітичних таблиць за вимогами власника за спрощеною формою, до складу якої входить Баланс (форма № 1-м), Звіт про фінансові результати (форма № 2-м).

Структура бухгалтерії на малих підприємствах повинна бути функціональною: розподіл обов'язків створюється за функціями персоналу

у процесі обробки даних і формування звітності. Такий розподіл дозволяє мати повне уявлення про хід облікових робіт, наближує до об'єктів, що обліковуються, створює умови для оптимізації бухгалтерської праці.