Класифікація бухгалтерських рахунків

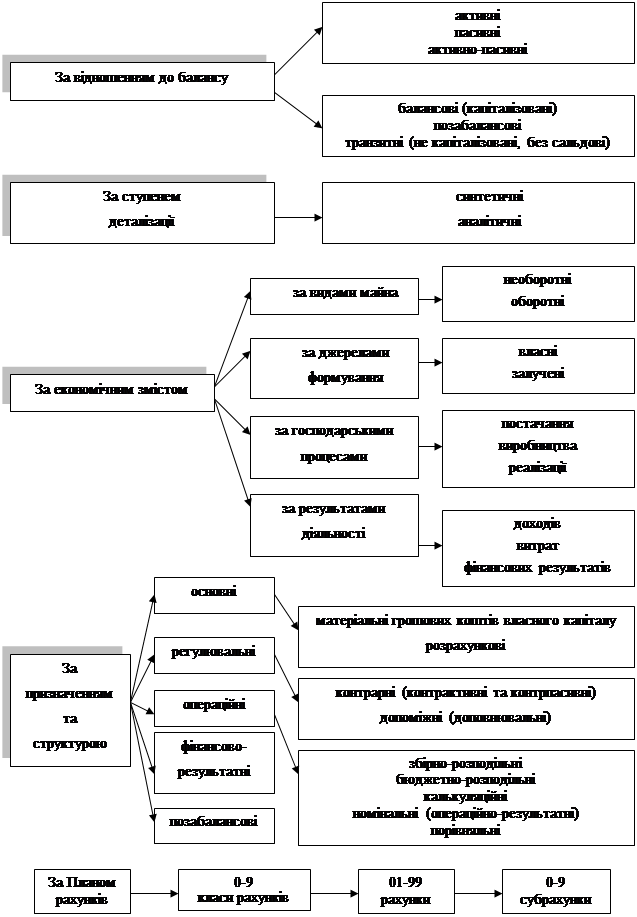

Класифікація рахунків бухгалтерського обліку дає змогу ясно зрозуміти зміст рахунків, забезпечує чітке користування ними у практичній роботі, рис. 8.2.

Одним з найбільш значущих є групування бухгалтерських рахунків

за ступенем їхньої деталізації: синтетичні та аналітичні.

Синтетичні рахунки – це балансові рахунки, що узагальнюють облік господарської діяльності підприємства. Вони призначені для обліку інформації в узагальненому вигляді, в грошовому вимірнику.

Для детальної характеристики об'єктів бухгалтерського обліку синтетичних рахунків не вистачає: для цього використовуютьсяаналітичні рахунки, які відкриваються до синтетичних рахунків, та у яких, окрім грошового вимірника,використовуються також й інші (натуральні й трудові) вимірники.

Класифікація рахунків по відношенню до бухгалтерського балансу диктує структуру рахунків, пов'язує їх з класифікацією об'єктів і вказує відповідність до статей балансу: активні, пасивні або активно-пасивні.

Групування господарських засобів та їх джерел, господарських процесів та результатів діяльності здійснюється відповідно до їх економічного змісту. Тож, класифікація бухгалтерських рахунків за економічним змістом показує, що обліковується на даному рахунку, які об'єкти бухгалтерського обліку відображаютьсяна ньому, тобто надає відомості,що характеризують стан

і зміни об'єкта, який обліковується, рис. 8.3 і 8.4.

Не менш значущою є також і класифікація рахунків за призначенням

і структурою, яка відображає зміст записів у дебеті/кредиті рахунка і залишку по ньому, тобто показує, для яких потреб призначені ті чи інші рахунки та

як вони побудовані, рис. 8.5. За цією класифікацією виділяють п’ять груп рахунків: основні; операційні; регулюючі; результативні; позабалансові.

Як відбувається групування рахунків за Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств

і організацій в Україні розглянемо детальніше далі.

Рис. 8.2 – Загальна класифікація рахунків у бухгалтерському обліку

|

|

Рис. 9.2 – Види інвентаризації та її результатів

4. Матеріально відповідальна особа складає товарно-матеріальний звіт на момент інвентаризації і дає підписку про те, що всі документи з надходження та вибуття цінностей включено у звіт і жодних оприбуткованих та неописаних цінностей у неї немає.

5. За наявності каси, інвентаризацію починають зі зняття залишків у ній.

6. Інвентаризацію здійснюють за кожним місцем зберігання цінностей

у присутності матеріально-відповідальної особи.

7. Результати фіксують в інвентаризаційних відомостях або актах (у трьох ідентичних примірниках).

8. Якщо протягом дня інвентаризацію не закінчено, приміщення зачиняють і пломбують; при цьому ключ залишається в матеріально- відповідальної особи, а засіб пломбування – у голови комісії.

9. По закінченні інвентаризації на основі інвентаризаційних відомостей

і облікових даних складають порівняльну відомість.

10. Після інвентаризації здійснюють вибіркову перевірку цінностей, результати якої оформлюють актом повторної перевірки.

11. У разі виявлення розбіжностей з даними обліку здійснюють повторну інвентаризацію.

Результати інвентаризації оформлюють у вигляді бухгалтерських записів. За даними порівняльної відомості, а також Акта результатів інвентаризації лишки, виявлені під час перевірки, оприбутковують.

При виявленні нестачі окремо розглядаються варіанти щодо можливості їх списання.