Загальна характеристика форм бухгалтерського обліку

Загальна характеристика форм бухгалтерського обліку - раздел Философия, КОНСПЕКТ ЛЕКЦІЙ облік і аудит Під Формою Бухгалтерського Обліку Треба Розуміти Певну Систему Взаємоп...

Під формою бухгалтерського обліку треба розуміти певну систему взаємопов'язаних облікових реєстрів, послідовність способів ведення облікових записів. Форму визначають зовнішній вигляд реєстрів та їх структура, взаємозв'язок реєстрів синтетичного й аналітичного обліку тощо.

На підприємствах України традиційно застосовуються наступні форми ведення бухгалтерського обліку:

Ø Журнально-ордерна;

Ø спрощена форма (для підприємств із невеликою кількістю господарських операцій);

Найбільше поширення одержала Журнально-ордерна форма обліку, що найчастіше використовується на великих підприємствах, із значними обсягами господарських операцій. Вона заснована на використанні шахового принципу реєстрації та накопичення даних за кожен звітний період, у хронологічному і систематичному порядку одночасно.

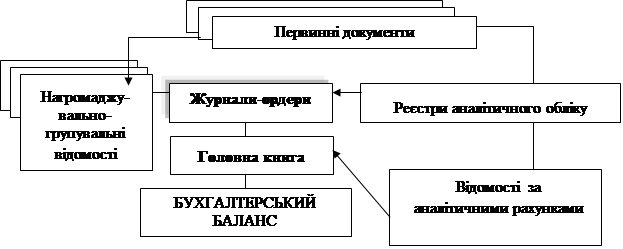

Журнально-ордерна форма обліку включає такі облікові реєстри: Журнали-ордери (побудовані за кредитовою ознакою), Відомості (побудовані за дебетовою ознакою), допоміжні таблиці та Головну книгу, рис. 10.2.

Рис. 10.2 – Схема реєстрації даних при Журнально-ордерній формі

Ця форма обліку може використовуватися у двох варіантах: з повним набором реєстрів та за скороченою Журнально-ордерною формою (для невеликих підприємств).

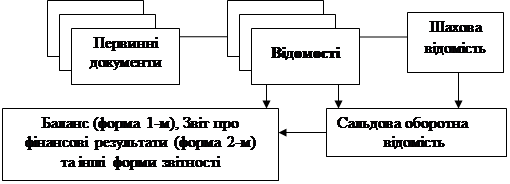

Підприємства малого бізнесу, як вже йшлося вище (див. тему 5), не мають необхідності застосовувати трудомістський облік, тож для них законодавство передбачає спрощення бухгалтерського обліку і скорочення кількості показників у фінансовій звітності: такі підприємства застосовують спрощену форму обліку, рис. 10.3.

Рис. 10.3 – Схема реєстрації даних при спрощеній формі обліку

При цій формі ведення бухгалтерського обліку кожна операція записується у двох Відомостях одночасно: в одній за дебетом рахунка із зазначенням кредитуємого рахунка, в іншій, – за кредитом, із зазначенням рахунка який дебетується.

Основою меморіально-ордерної форми обліку є документи бухгалтерського оформлення, – меморіальні ордери, – призначення яких полягає в тому, щоб оформити бухгалтерські записи за кореспондуючими рахунками (скласти бухгалтерські проведення).

Меморіальні ордери складаються у міру здійснення господарських операцій безпосередньо на підставі первинних виправдовувальних документів, де відбиваються однорідні господарські операції підприємства наростаючим підсумком за весь звітний період.

Приклад оформлення меморіального ордера наведено у табл. 10.2.

Таблиця 10.2 – Меморіальний ордер № 1 з обліку касових операцій

(рахунок 30 «Каса»)

Зміст операції

Кореспондуючий рахунок

Сума, грн.

дебет

кредит

Отримано в касу:

- від реалізації продукції

4 300

- готівка з поточного рахунку

8 500

РАЗОМ за приходом

12 800

Видано з каси:

- заробітна плата

7 500

- у підзвіт на відрядження

- здана готівка на поточний рахунок

1 000

РАЗОМ за витратами

8 800

УСЬОГО

4 000

10.3. Способи виправлення помилок в бухгалтерському обліку

При заповнені облікових реєстрів можуть виникати помилки. Щодо цього можуть бути різні причини: за рахунок людського фактора (внаслідок втоми, описки, недбалості працівника), несправності комп'ютера тощо.

Коротко охарактеризуємо основні способи виправлення наявних помилок.

Коректурний спосіб виправлення помилок: неправильний запис закреслюють однією рискою так, щоб можна було прочитати закреслене, а зверху пишуть правильну суму або текст. Виправлення помилки має бути застережене надписом "Виправлено" і підтверджене підписом: в первинному документі, – особи, що підписала документ, в обліковому реєстрі – особи, що зробила виправлення, із зазначенням дати.

Спосіб «червоне сторно» – неправильний бухгалтерський запис роблять повторно у тій самій кореспонденції рахунків, що і помилковий запис, але червоним кольором (це означає від'ємні числа). Тож, суми, що записані червоним – анулюються (віднімаються). Одночасно звичайним чорнилом роблять другий запис із зазначенням правильної кореспонденції рахунків і суми.

З ДИСЦИПЛІНИ

«БУХГАЛТЕРСЬКИЙ ОБЛІК»

(для студентів 2 і 3 курсів денної та 3 курсу заочної форм

напряму навчання 6.030509 «облік і аудит»)

ТЕМАТИЧНИЙ ПЛАН ДИСЦИПЛІНИ

Розпочинаючи вивчення дисципліни «Бухгалтерський облік», студенти повинні ознайомлюватись із відповідною Робочою програмою, яка складається на кожний рік вивчення дисципліни, окремо

Види бухгалтерського обліку. Облікові вимірники

Господарський облік використовується як система безперервного спостереження за економічним життям (діяльністю) суб’єктів господарювання, з метою систематичного, комплексного та раціонального управл

Завдання бухгалтерського обліку та вимоги до нього

Господарська діяльність кожного підприємствабазується на раціональному використанні матеріальних і грошових ресурсів та робочого часу. Основне його завдання – випуск продукції чи торгівля това

Принципи бухгалтерського обліку

Принципи бухгалтерського обліку – це основні засади щодо здійснення його функцій. Вони формуються залежно від національних особливостей і суспільно-економічного розвитку країни, форм вл

Місце бухгалтерського обліку у системі економічних наук

Економічні науки мають за свою основу економічну теорію, що вивчає виробничі відносини, які склалися у суспільстві на певний момент часу. Економічна теорія дозволяє формувати такі категорії, як: пр

Предмет та об’єкт бухгалтерського обліку

Як кожна наука бухгалтерський облік має свій предмет, об’єкт та метод. Але, перш, ніж бухгалтерський облік став наукою, пройшов довгий період часу: на його формування як теоретичної системи знань з

Моделі бухгалтерського обліку

У сучасному світовому просторі не можуть існувати навіть дві країни з повністю однаковими системами ведення обліку. Це пов’язано із багатьма особливостями розвитку кожної національної економіч

Сутність і необхідність застосування МСБО

Бурхливий розвиток міжнародних економічних взаємин, спеціалізація, кооперація, створення ТНК створюють умови для гармонізації бухгалтерської практики та, зокрема, фінансової звітності, – основного

Специфічні риси бухгалтерського обліку малих підприємств

Застосування традиційної системи обліку та звітності на малих підприємствах у сучасних умовах господарювання є проблематичним і недоцільним через те, що такі підприємства мають дуже невелику к

Оцінювання як елемент методу бухгалтерського обліку

Оцінка господарських ресурсів (активів) та джерел їх формування (капіталу і зобов'язань) є відправним моментом бухгалтерського обліку і реальною основою його побудови. В основу оцінки ресурсів

Калькулювання в системі бухгалтерського обліку

Калькуляція (від англ. calculation) – розрахунково-вартісна методика бухгалтерського обліку, за допомогою якого обраховується собівартість виготовленої продукції (виконаних робіт, наданих по

Структура балансу як форми фінансової звітності

Зміст, форма Балансу та загальні вимоги до розкриття його статей визначаються Положенням (стандартом) бухгалтерського обліку 2 «Баланс». Структура бухгалтерського балансу підприємства, що рекомендо

Класифікація бухгалтерських рахунків

Класифікація рахунків бухгалтерського обліку дає змогу ясно зрозуміти зміст рахунків, забезпечує чітке користування ними у практичній роботі, рис. 8.2.

Одним з найбільш значущих є групу

Облікові реєстри: їх сутність, значення, види

Якщо первинні документи є первинними доказами бухгалтерського обліку, то облікові реєстри – його вторинні докази.

Будь-який документ може бути вилучений у підприємства тільки за рішен

Класифікація звітності підприємств

Складання звітності є заключним етапом всього облікового процесу. Тож, під звітністю розуміють систему зведених показників, які характеризують діяльність підприємства, в цілому, за певний пе

Склад фінансової звітності і вимоги до її складання

Відповідно до чинного законодавства, фінансова звітність – це бухгалтерська звітність, що містить інформацію про фінансове становище, результати діяльності та рух грошових кошт

Облік процесу виробництва

У процесі виробництва продукції відбувається поєднання усіх наявних (виробничих) факторів: предметів праці, засобів праці та робочої сили.

Під час передавання матеріально-сировинних ресурс

Облік процесу реалізації продукції

По закінченні виробництва готову продукцію відправляють на склад. Її собівартість вже сформована, вона визнана готовою за усіма наявними критеріями, та може бути відвантаженою покупцеві у будь

Основні засоби: визначення, класифікація, рахунки для обліку

Основними видами необоротних активів є основні засоби та нематеріальні активи. Основні Положення (стандарти), що застосовуються для їхнього обліку, – П(С)БО 7 «Основні засоби» і П(С)БО 8 «Нематеріа

Нематеріальні активи: класифікація і рахунки

Згідно П(С)БО 8, нематеріальний актив – це немонетарний актив, який не має матеріальної форми, може бути ідентифікований та утримується підприємством з метою використання протягом періоду бі

У бухгалтерському обліку

Для ефективного використання тимчасово вільних активів підприємства та організації здійснюють фінансові інвестиції. Їх здійснюють з метою збільшення прибутку та зростання вартості капіталу підприєм

Характеристика рахунків з обліку фінансових інвестицій

Для обліку операцій з фінансовими інвестиціями Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій передбачені два рахунки:

Рахунки що застосовуються в обліку виробничих запасів

Для обліку запасів підприємства використовують активні рахунки 2 класу Плану рахунків бухгалтерського обліку, які призначені для узагальнення інформації про наявність і рух предметів праці підприєм

Умови зберігання та рахунки для обліку

У процесі діяльності будь-якого підприємства виникають ситуації, у яких потрібне використання наявних грошових коштів для проведення негайних розрахунків із клієнтами, для оплати деяких витрат, для

Організація обліку коштів на рахунках у банках

На поточних рахунках, які відкриваються банками суб'єктам господарювання в національній валюті, здійснюються всі види розрахунково-касових операцій, згідно умов договору і вимог законодавства Украї

Види дебіторської заборгованості та рахунки щодо її обліку

Згідно П(С)БО 10 «Дебіторська заборгованість», дебіторською вважається сума заборгованості дебіторів підприємству на певну дату. Інакше кажучи, до дебіторів підприємства слід віднести усіх юри

Власний капітал, критерії визнання та види

Власний капітал є основою для початку і продовження господарської діяльності, та одним із найістотніших показників, оскільки виконує функції:

ü довгострокового фі

Рахунки, що призначені для обліку власного капіталу

Узагальнимо рахунки 4 класу, на яких повинен відображатись рух складових власного капіталу та деяких видів зобов’язань відповідно до Плану рахунків бухгалтерського обліку, табл. 17.1.

&nbs

Щодо їх обліку

Кредиторська та дебіторська види заборгованості можуть мати місце на будь-якому підприємстві. За своєю економічною природою вони беруть початок у розумінні кругообігу коштів підприємства, досл

Оплата праці: організаційні засади щодо її обліку в Україні

Заробітна плата – це одна з найскладніших економічних категорій і одне з найважливіших соціально-економічних явищ. Оскільки, з одного боку, вона є основним (і часто єдиним) джерелом доход

Соціальне страхування персоналу: види та рахунки в обліку

Нарахування оплати праці нерозривно пов’язане із нарахуваннями витрат із соціального страхування – зборів, визначення розміру яких залежить від загального розміру фонду оплати праці підприємства, р

Поняття та класифікація витрат підприємства

Первинними елементними об'єктами обліку витрат на виробництво є витрати праці й матеріальних ресурсів при виконанні різних виробничих операцій, витрати на утримання та експлуатацію обладнання, прил

Рахунки, що використовуються для обліку витрат

Рахунки класу 7 «Доходи і результати діяльності» і класу 9 «Витрати діяльності» призначені для складання Звіту про фінансові результати (форма 2).

Для кожної статті витрат Звіту про фінанс

Контрольні питання

1. Як класифікуються витрати за П(С)БО 16 «Витрати»?

2. За допомогою яких рахунків здійснюється облік витрат?

Контрольні питання

1. Як підприємства отримують доходи? Які умови визнання доходу Ви знаєте?

2. Які рахунки використовуються для обліку доходів?

3. За яким(и) П(С)БО визначається фінансовий результа

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

Новости и инфо для студентов