Загальна характеристика форм бухгалтерського обліку

Під формою бухгалтерського обліку треба розуміти певну систему взаємопов'язаних облікових реєстрів, послідовність способів ведення облікових записів. Форму визначають зовнішній вигляд реєстрів та їх структура, взаємозв'язок реєстрів синтетичного й аналітичного обліку тощо.

На підприємствах України традиційно застосовуються наступні форми ведення бухгалтерського обліку:

Ø Журнально-ордерна;

Ø спрощена форма (для підприємств із невеликою кількістю господарських операцій);

Ø меморіально-ордерна;

Ø автоматизована (її різновид, – комп’ютеризована форма).

Найбільше поширення одержала Журнально-ордерна форма обліку, що найчастіше використовується на великих підприємствах, із значними обсягами господарських операцій. Вона заснована на використанні шахового принципу реєстрації та накопичення даних за кожен звітний період, у хронологічному

і систематичному порядку одночасно.

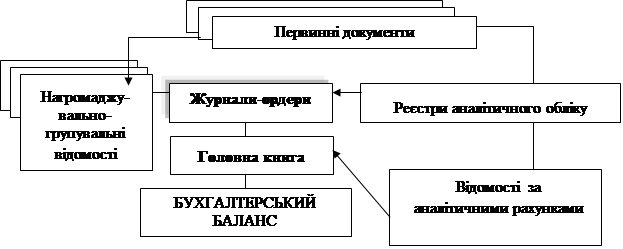

Журнально-ордерна форма обліку включає такі облікові реєстри: Журнали-ордери (побудовані за кредитовою ознакою), Відомості (побудовані за дебетовою ознакою), допоміжні таблиці та Головну книгу, рис. 10.2.

|

Рис. 10.2 – Схема реєстрації даних при Журнально-ордерній формі

Ця форма обліку може використовуватися у двох варіантах: з повним набором реєстрів та за скороченою Журнально-ордерною формою (для невеликих підприємств).

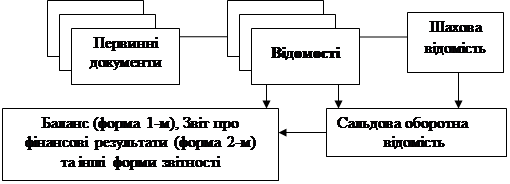

Підприємства малого бізнесу, як вже йшлося вище (див. тему 5), не мають необхідності застосовувати трудомістський облік, тож для них законодавство передбачає спрощення бухгалтерського обліку і скорочення кількості показників у фінансовій звітності: такі підприємства застосовують спрощену форму обліку, рис. 10.3.

|

Рис. 10.3 – Схема реєстрації даних при спрощеній формі обліку

При цій формі ведення бухгалтерського обліку кожна операція записується у двох Відомостях одночасно: в одній за дебетом рахунка

із зазначенням кредитуємого рахунка, в іншій, – за кредитом, із зазначенням рахунка який дебетується.

Основою меморіально-ордерної форми обліку є документи бухгалтерського оформлення, – меморіальні ордери, – призначення яких полягає в тому, щоб оформити бухгалтерські записи за кореспондуючими рахунками (скласти бухгалтерські проведення).

Меморіальні ордери складаються у міру здійснення господарських операцій безпосередньо на підставі первинних виправдовувальних документів, де відбиваються однорідні господарські операції підприємства наростаючим підсумком за весь звітний період.

Приклад оформлення меморіального ордера наведено у табл. 10.2.

Таблиця 10.2 – Меморіальний ордер № 1 з обліку касових операцій

(рахунок 30 «Каса»)

| Зміст операції | Кореспондуючий рахунок | Сума, грн. | |

| дебет | кредит | ||

| Отримано в касу: | |||

| - від реалізації продукції | 4 300 | ||

| - готівка з поточного рахунку | 8 500 | ||

| РАЗОМ за приходом | 12 800 | ||

| Видано з каси: | |||

| - заробітна плата | 7 500 | ||

| - у підзвіт на відрядження | |||

| - здана готівка на поточний рахунок | 1 000 | ||

| РАЗОМ за витратами | 8 800 | ||

| УСЬОГО | 4 000 |

10.3. Способи виправлення помилок в бухгалтерському обліку

При заповнені облікових реєстрів можуть виникати помилки. Щодо цього можуть бути різні причини: за рахунок людського фактора (внаслідок втоми, описки, недбалості працівника), несправності комп'ютера тощо.

Коротко охарактеризуємо основні способи виправлення наявних помилок.

Коректурний спосіб виправлення помилок: неправильний запис закреслюють однією рискою так, щоб можна було прочитати закреслене,

а зверху пишуть правильну суму або текст. Виправлення помилки має бути застережене надписом "Виправлено" і підтверджене підписом: в первинному документі, – особи, що підписала документ, в обліковому реєстрі – особи,

що зробила виправлення, із зазначенням дати.

Спосіб «червоне сторно» – неправильний бухгалтерський запис роблять повторно у тій самій кореспонденції рахунків, що і помилковий запис, але червоним кольором (це означає від'ємні числа). Тож, суми, що записані червоним – анулюються (віднімаються). Одночасно звичайним чорнилом роблять другий запис із зазначенням правильної кореспонденції рахунків

і суми.