Щодо їх обліку

Кредиторська та дебіторська види заборгованості можуть мати місце

на будь-якому підприємстві. За своєю економічною природою вони беруть початок у розумінні кругообігу коштів підприємства, дослідження якого нерозривно пов’язане із визначенням поняття «оборотнийкапітал».

Рух вартості у кожного окремого товаровиробника пов'язаний

з нерівномірністю витрат і надходжень. Відливи та приливи коштів/ресурсів,

в кругообігу капіталу, систематично породжують ситуацію, при якій у одних товаровиробників тимчасово вивільняються кошти/ресурси, а в інших, навпаки, – з'являються тимчасово збільшені потреби у них. Тому об'єктивними причинами, які зумовлюють появу кредиту є такі, як: особливості співвідношення між часом виробництва і періодом обороту продукції; величина робочого часу; характер виготовленої продукції; сезонність виробництва, рівень цін і їх зміни тощо.

Приливи і відливи коштів/ресурсів, зумовлюють відхилення фактичної потреби в них від норми і визначають мінімальні розміри власних грошових ресурсів сучасних підприємств і необхідність залучення додаткових, кредитних

ресурсів.

Оскільки боржник зобов'язаний повертати позичені кошти

у встановлений термін (що може бути пов’язане також з оплатою відсотка),

то це примушує його використовувати їх так, щоб в потрібний час вони вивільнялися з обороту і приносили доходи. Тобто боржник повинен використовувати їх обачно і ефективно. В іншому випадку, боржник матиме великі збитки, може втратити свій підприємницький авторитет або навіть збанкрутіти. Таким чином, боргова залежність породжує виникнення зобов'язань перед кредитором.

Відповідно до Закону України «Про бухгалтерський облік і фінансову звітність в Україні» та до П(С)БО 11, зобов'язання– це заборгованість підприємства, що виникла, внаслідок минулих подій і погашення якої

в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди [5].

Зобов'язання виникають через існуючі (завдяки минулим операціям

чи подіям) борги підприємства щодо передачі активів чи надання послуг іншому підприємству в майбутньому. Отже зобов'язаннями виступає заборгованість підприємства, яка виникає, головним чином у зв'язку

з придбанням товарів (ресурсів, робіт та послуг) у кредит, або ж, – кредити, які, підприємство отримує для свого фінансування.

Погашення зобов'язання може відбутися: сплатою грошових коштів

в готівковій або безготівковій формі; розрахунками в кредит; передачею інших активів; наданням послуг; заміною зобов'язання іншим; перетворенням зобов'язання на капітал; відмовою кредитора від своїх прав або позбавленням їх. Використання безготівкової, готівкової або кредитної форми порядку розрахунків між отримувачем коштів і платником визначається договором.

Зобов'язання визнається і відображається в обліку і звітності, якщо дотримуються три основні умови:

- воно з'явилося результатом здійснених операцій, подій;

- його погашення призведе до зменшення ресурсів, від яких очікується погашення економічних вигід;

- підприємство може достовірно визначити його оцінку.

Охарактеризуємо види зобов'язань, відповідно до П(С)БО 11 «Зобов'язання», табл. 18.1.

Таблиця 18.1 – Класифікація зобов'язань для їх відображення

у бухгалтерському обліку

| Вид зобов'язання | Характеристика виду зобов'язань |

| Поточні зобов'язання | Зобов'язання, які будуть погашені протягом операційного циклу, або повинні бути погашені протягом 12 місяців, починаючи з дати балансу: - короткострокові кредити банків; - поточна заборгованість за довгостроковими зобов'язаннями; - короткострокові векселі видані; - кредиторська заборгованість за товари, послуги, роботи; - поточна заборгованість за розрахунками (за авансами одержаними, з бюджетом та позабюджетними платежами, з оплати праці, з учасниками, за внутрішніми розрахунками); - інші поточні зобов'язання. |

| Довгострокові зобов'язання | Усі зобов'язання, які не є поточними: довгострокові кредити банків; інші довгострокові фінансові зобов'язання; відстрочені податкові зобов'язання. |

| Забезпечення | Зобов'язання, з невизначеною сумою або часом погашення на дату балансу: - додаткове пенсійне забезпечення; - виконання гарантійних зобов'язань; - виконання зобов’язань щодо обтяжливих контрактів. |

| Непередбачені зобов'язання | - зобов'язання, яке може виникнути внаслідок минулих подій, та існування якого буде підтверджено лише тоді, коли не відбудеться одна чи більше невизначених майбутніх подій, над якими підприємство не має повного контролю; - теперішнє зобов'язання, що виникає внаслідок минулих подій, але не визнається, оскільки малоймовірно, що для врегулювання зобов'язання потрібно буде використати ресурси, які втілюють у собі економічні вигоди, або оскільки суму зобов'язання не можна достовірно визначити. |

| Доходи майбутніх періодів | Доходи, одержані підприємством у звітному періоді, але такі, що відносяться до наступних періодів |

Як правило, підприємства мають досить великі обсяги, у першу чергу, поточних зобов’язань.

За П(С)БО 11 у Балансі підприємства усі поточні зобов'язання відображаються за сумою погашення, тобто у фінансовій звітності в розділі поточних зобов'язань відображається сума, яка буде фактично сплачена при погашенні такого зобов'язання, табл. 18.2.

Таблиця 18.2 – Фрагмент Балансу (форма 1) ІV розділ Пасиву

«Поточні зобов'язання»

| Пасив | Код рядка | Зміст статті |

| Короткострокові кредити банків | Сума поточних зобов'язань підприємства перед банками за отриманими від них позиками | |

| Поточна заборгованість за довгостроковими зобов'язаннями | Сума довгострокових зобов'язань, що підлягають погашенню впродовж дванадцяти місяців з дати балансу | |

| Векселі видані | Сума заборгованості, на яку підприємство видало векселі на забезпечення поставок (робіт) постачальників, підрядників та інших кредиторів | |

| Кредиторська заборгованість за товари, роботи, послуги | Сума заборгованості постачальникам і підрядникам за матеріальні цінності, виконані роботи та отримані послуги (крім заборгованості, забезпеченої векселями) | |

| Поточна заборгованість за розрахунками з одержаних авансів | Сума авансів, отриманих від інших осіб у рахунок наступних поставок продукції, виконання робіт (послуг) | |

| Поточна заборгованість за розрахунками з бюджетом | Заборгованість підприємства за усіма видами платежів до бюджету, включаючи податки з працівників підприємства | |

| Поточна заборгованість за розрахунками з позабюджетними фондами | Заборгованість за внесками до позабюджетних фондів |

Продовження табл. 18.2

| Поточна заборгованість за розрахунками зі страхування | Заборгованість за відрахуваннями до Пенсійного фонду, на соціальне страхування, страхування майна підприємства та індивідуальне страхування його працівників | |

| Поточна заборгованість за розрахунками з оплати праці | Заборгованість з оплати праці, включаючи депоновану заробітну плату | |

| Поточна заборгованість за розрахунками з учасниками | Заборгованість підприємства його учасникам (засновникам), яка пов'язана з розподілом прибутку (дивіденди тощо) і формуванням статутного капіталу | |

| Поточна заборгованість за розрахунками із внутрішніх розрахунків | Заборгованість підприємства пов'язаним сторонам і кредиторська заборгованість з внутрішньовідомчих розрахунків | |

| Інша поточна заборгованість | Зобов'язання, які не включено до наведених статей |

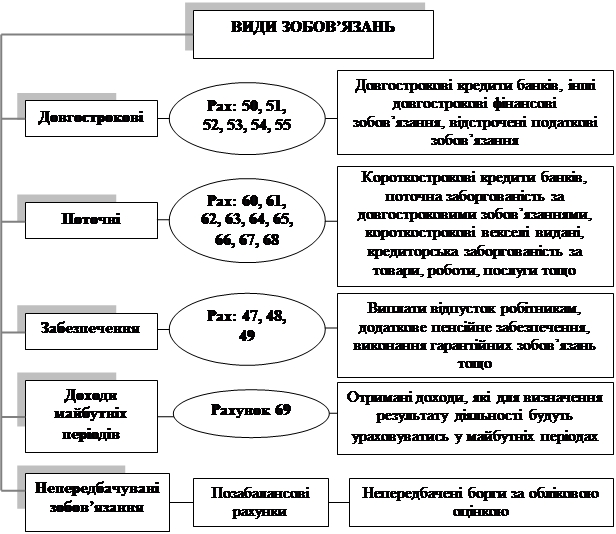

18.2. Рахунки для обліку довгострокових і поточних зобов’язань

Рахунки 5 класу «Довгострокові зобов'язання» призначені для обліку зобов'язань, які виникають у підприємства протягом операційного циклу діяльності підприємства (постачання, виробництва, реалізації тощо) строком погашення більше 12 місяців після дати балансу. До них належать рахунки:

50 «Довгострокові позики», 51 «Довгострокові векселі видані»,

52 «Довгострокові зобов'язання з оренди», 54 "Відстрочені податкові зобов'язання» та ін.

Рахунки 6 класу «Поточні зобов'язання» призначені для обліку зобов'язань, які будуть погашені у звичайному порядку операційної діяльності підприємства протягом 12 місяців від дати балансу. До них належать рахунки: 60 «Короткострокові позики», 63 «Розрахунки з постачальниками і підрядниками», 64 «Розрахунки по податках

і платежах», 65 «Розрахунки по страхуванню», 66 «Розрахунки по оплаті праці» та ін.

У цілому, залежно від виду, зобов'язання обліковуються на рахунках класів 4, 5 і 6 Плану рахунків бухгалтерського обліку, рис. 18.1.

|

Рис. 18.1 – Види зобов’язань та рахунки, що для їх обліку