Таблиця 19.1 – Характеристика основних нормативних документів з оплати праці

| № з/п | Назва документа | Короткий зміст |

| Кодекс законів про працю України (КЗпПУ) | Кодекс регулює трудові відносини всіх працівників, сприяючи зростанню продуктивності праці, поліпшенню якості роботи, підвищенню ефективності суспільного виробництва і піднесенню на цій основі матеріального і культурного рівня життя трудящих, поступовому перетворенню праці на благо суспільства в першу життєву потребу кожної працездатної людини | |

| Закон України «Про оплату праці» від 24.03.95 р. № 49/96-ВР | Закон визначає економічні, правові та організаційні правові засади оплати праці працівників, які перебувають у трудових відносинах, на підставі трудового договору з підприємством і спрямований на забезпечення відтворювальної та стимулюючої функції заробітної плати | |

| Закон України «Про відпустки» від 15.11.96 р. № 504/96 ВР | Закон встановлює державні гарантії права на відпустки, визначає умови, тривалість і порядок наданню їх працівникам для відновлення працездатності, зміцнення здоров’я, а також для виховання дітей, задоволення власних життєво важливих потреб та інтересів, всебічного розвитку особи. | |

| Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996- ХІV | Закон визначає правові засади регулювання, організації ведення бухгалтерського обліку та подання фінансової звітності в Україні. |

Продовження табл. 19.1

| Положення (стандарт) бухгалтерського обліку 26 «Виплати працівникам» від 28.10.03 р. № 601 | Положення визначає порядок обліку виплат працівникам за результатами їхньої праці. | |

| План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій та Інструкція щодо його застосування від 30.11.99 р. № 291 | План рахунків та Інструкція щодо його застосування встановлюють призначення і порядок ведення рахунків бухгалтерського обліку для узагальнення методом подвійного запису інформації про наявність і рух активів, капіталу зобов’язань та факти фінансово-господарської діяльності підприємства |

У той же час, ми можемо зробити висновок, що проголошені законодавчі документи не можуть забезпечити вирішення економічних проблем, однією

з найважливіших з яких є гідна людини заробітна плата.

Важливими індикаторами визначення рівня заробітної плати в Україні

є такі поняття як «мінімальна заробітна плата» та «прожитковий мінімум»,

за допомогою яких визначається також і рівень добробуту громадян.

Згідно з Кодексом законів про працю України (КЗпПУ) мінімальною заробітною платою є законодавчо встановлений розмір заробітної плати

за просту, некваліфіковану працю, нижче якого не може провадитися оплата

за виконану працівником місячну, погодинну норму праці (обсяг робіт).

До мінімальної заробітної плати не включаються доплати, надбавки, заохочувальні та компенсаційні виплати.

Прожитковий мінімум, встановлений законом, є базовим державним соціальним стандартом, на основі якого визначаються державні соціальні гарантії та стандарти у сферах доходів населення, житлово-комунального, побутового, соціально-культурного обслуговування, охорони здоров'я та освіти (Ст.6 Закону України «Про державні соціальні стандарти та державні соціальні

гарантії»).

Ст.1 Закону України «Про прожитковий мінімум» визначає поняття прожитковий мінімум як вартісну величину достатнього для забезпечення нормального функціонування організму людини, збереження його здоров'я набору продуктів харчування, а також мінімального набору непродовольчих товарів та мінімального набору послуг, необхідних для задоволення основ них соціальних і культурних потреб особистості.

Прожитковий мінімум визначається у розрахунку на місяць, на одну особу, а також окремо для тих, хто відноситься до основних соціальних

і демографічних груп населення:

- дітей віком до 6 років;

- дітей віком від 6 до 18 років;

- працездатних осіб;

- осіб, які втратили працездатність.

Прожитковий мінімум на одну особу, а також окремо для тих, хто відноситься до основних соціальних і демографічних груп населення, щороку затверджується Верховною Радою України в законі про Державний бюджет України на відповідний рік.

Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці

та господарської діяльності підприємства.

Розмір заробітної плати може бути й нижчим за розмір, встановлений трудовим договором, або нижчим за розмір чинної мінімальної заробітної плати, у разі невиконання норм виробітку, виготовлення продукції,

що виявилася браком, та з інших, передбачених чинним законодавством причин, які мали місце з вини працівника.

У той же час, забороняється будь-яке зниження розмірів оплати праці залежно від: походження, соціального і майнового стану, расової

та національної належності, статі, мови, політичних поглядів і релігійних переконань, членства у професійній спілці чи іншому об’єднанні громадян, роду

і характеру знань, місця проживання.

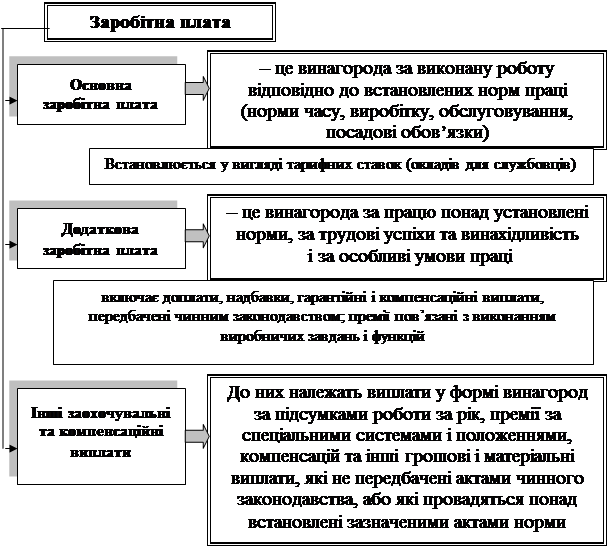

Структурно заробітна плата складається з трьох частин відповідно

до яких формується й фонд заробітної плати підприємства, рис. 19.1.

Рис. 19.1 – Структура заробітної плати на підприємствах України

Підприємство самостійно розробляє та затверджує форми та системи оплати праці, норми праці, розцінки, тарифні сітки, ставки, схеми посадових окладів, умови надання і розміри надбавок, доплат, винагород та інших заохочувальних, компенсаційних та гарантійних виплат.

На вітчизняних підприємствах, згідно з Громадянським Кодексом України, застосовуються основні (дві) системи оплати праці:

- погодинна – оплачується робота за одиницю часу (як правило

за годину);

- відрядна – за основу розрахунку заробітної плати береться кількість виконаної роботи та розцінки за одиницю продукції, рис. 19.2.

|

Рис. 19.2 – Системи та основні форми оплати праці робітників

підприємств України

Різновиди відрядної та погодинної систем оплати праці складають їхні форми (див. рис. 19.2). Під формою оплати праці розуміють сукупність правил, які визначають співвідношення між мірою праці та мірою винагороди працівників.

Юридичною формою регулювання трудових відносин на кожному підприємстві є Колективний договір, що укладається між власником

чи уповноваженим ним органом (особою), з одного боку, і профспілковими організаціями, що діють у відповідності зі своїми статутами. Кожне підприємство в Колективному договорі закріпляє певну систему і форму оплати праці, а також перелік премій, надбавок та доплат.

Чинним законодавством України передбачений ряд випадків, коли оплата праці й інші виплати нараховуються, виходячи із середньої заробітної плати для оплати часу: щорічної та додаткової відпустки, компенсації щодо невикористаних відпусток різних видів; перебування у службовому відрядженні; находження працівника на обслідуванні у медичних установах тощо.

19.2. Рахунки та первинні документи, що використовуються

для обліку праці та її оплати

Методологічні засади формування в бухгалтерському обліку інформації про виплати за роботи, виконані працівниками, та її розкриття у фінансовій звітності визначені у П(С)БО 26 «Виплати працівникам» [5].

Облік розрахунків з оплати праці ведуть за допомогою рахунка

66 «Розрахунки з виплат персоналу», який має такі важливі субрахунки, рис. 19.3.

|

Рис. 19.3 – Рахунки, що використовуються для обліку оплати праці

На 66 рахунку обліковують розрахунки з постійними, тимчасовими

і залученими працівниками за оплатою праці, преміями; допомогою

за тимчасовою працездатністю та депонованими сумами. За кредитом рахунка

66 відображають нараховану працівникам підприємства основну та додаткову заробітну плату, премії, допомогу за тимчасовою непрацездатністю, інші нарахування, а за дебетом – виплату заробітної плати, премій, допомоги тощо,

а також суми утриманих податків, платежів за виконавчими документами, вартість одержаних матеріалів, продукції та товарів в рахунок заробітної плати та інші утримання із оплати праці.

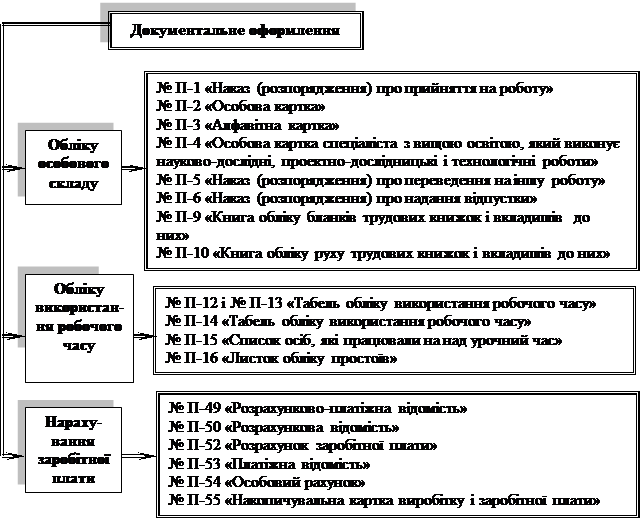

Основні первинні документи з обліку особового складу та оплати праці, що використовують вітчизняні підприємства наведені на рис. 19.4.

19.4 – Первинні документи з обліку особового складу, робочого часу

та нарахування зарплати