Облік фінансового результату діяльності підприємства

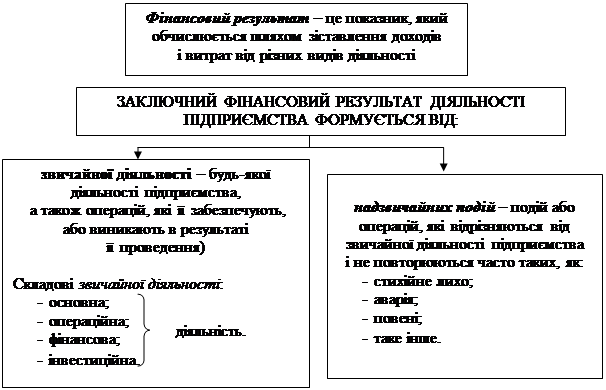

Фінансовий результат діяльності підприємства характеризується показником прибутку (або збитку), рис. 21.2.

|

Рис. 21.2 – Поняття фінансового результату

Загальне визначення прибутку зводиться до збільшення капіталу

в результаті ведення господарської діяльності. Однак у бухгалтерському обліку перевагу надають терміну «чистий прибуток», що визначається

як різниця між чистими доходами і валовими витратами.

Обсяг прибутку підприємство одержує від основної діяльності, фінансових операцій, іншої звичайної діяльності та надзвичайних подій,

рис. 21.3.

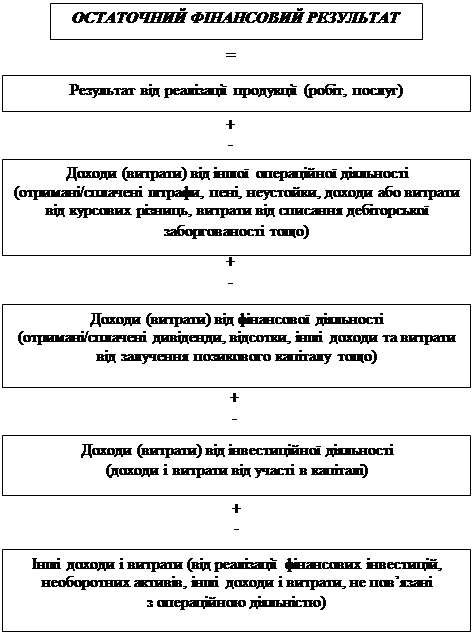

Рис. 21.3 – Порядок визначення фінансового результату за формою

2 «Звіт про фінансові результати»

Для обліку фінансових результатів використовують рахунки

79 «Фінансові результати» та 44 «Нерозподілені прибутки (непокриті збитки)», рис. 21.4.

|

Рис. 21.4 – Порядок визначення фінансового результату на 79 рахунку