Планирование фондов оплаты труда

В отечественной и зарубежной экономической литературе отмечалась необходимость выделения двух составляющих заработка. Первая из них соответствует нормативному уровню производительности (результативности) труда; вторая — превышению этого уровня.

В практике предприятий также в той или иной форме выделяются части заработка, соответствующие нормативной и сверхнормативной производительности. Однако как в литературе, так и в хозяйственной практике нет достаточной определенности в том, как рассчитывать каждую из указанных двух частей заработной платы.

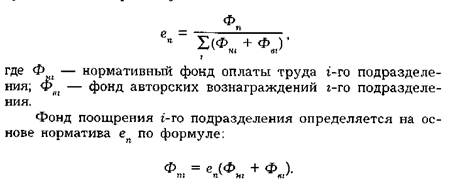

Исходя из рассмотренной выше типовой структуры дохода сотрудника предприятия, целесообразно формировать нормативный уровень заработка как сумму оплаты по тарифу и доплат, а поощрительную часть — из надбавок и премий. Соответственно выделяются две части фонда оплаты труда — нормативный Фн и поощрительный Фп фонды.

Может оказаться целесообразным включение в состав Фн премий за выполнение месячных производственных заданий в размере 20—30% тарифной части заработка.

Нормативный фонд Фп рассчитывается исходя из действующих норм труда, количества изготовленной продукции, тарифных ставок, окладов, нормативов доплат за условия труда и согласованной величины компенсации, обусловленной ростом цен.

Фонд поощрения Фн отражает усилия сотрудников и производственных подразделений по освоению новой техники, технологии, организации труда и производства. Эти мероприятия могут быть как плановыми, так и инициативными (рационализаторские предложения технического и организационного характера).

Если нормативный фонд Фн обеспечивает соблюдение достигнутого и согласованного уровня оплаты труда при выполнении договоров и плановых заданий, то фонд поощрения Фп является источником роста заработка всех групп сотрудников в соответствии с реальным ростом эффективности и прибыльности. Предлагаемая структура фондов оплаты труда создает условия для того, чтобы наибольший рост доходов был у тех, кто активно участвует в разработке и реализации новых технических и организационных решений.

Расчет нормативных фондов оплаты труда подразделений предприятия может осуществляться приростными и аналитическими методами. В первом случае исходят из базового фонда и прироста объема продукции. Во втором — величина Ф определяется на основе трудоемкости программы выпуска продукции или соответствующих ей объективных организационно-технических характеристик производственных подразделений.

Недостатки приростного метода хорошо известны, но он до сих пор преобладает в планировании фондов оплаты труда из-за низкого качества норм и по ряду организационных причин.

При аналитическом планировании Фн могут быть использованы два метода:

1. прямой — на основе нормативов зарплатоемкости продукции и этапов работ;

2. косвенный — пропорционально объективным организационно-техническим характеристикам производственных под разделений. В первом случае расчет производится по категориям персонала и видам

трудоемкости: технологической, обслуживания и управления. При этом

Фонды оплаты труда обслуживающих (вспомогательных) рабочих и управленческого персонала устанавливаются исходя из норм обслуживания, численности, управляемости, а также по трудоемкости соответствующих работ (при наличии обоснованных заводских нормативов).

В случае когда прямое аналитическое нормирование работ по обслуживанию и управлению производством трудно осуществимо или заведомо неэффективно (затраты больше ожидаемого эффекта), целесообразно использовать метод распределения общезаводского фонда зарплаты данной группы персонала пропорционально организационно-техническим характеристикам подразделений. Рассмотрим этот метод применительно к ремонтной службе.

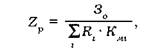

Трудоемкость и зарплатоемкость работ по ремонту и обслуживанию оборудования пропорциональны его сложности и загрузке.

Исходя из этого определяется норматив зарплатоемкости на единицу используемой ремонтной сложности оборудования:

где 3о — базовый фонд заработной платы ремонтного персонала всех подразделений; Ri — число единиц ремонтной сложности оборудования i-го производственного подразделения; Кmi — коэффициент использования оборудования г-го подразделения по машинному времени.

На основе норматива Zp и величин Ri, Кmi устанавливается нормативный фонд оплаты для каждого подразделения.

Аналогично могут быть установлены нормативы зарплато-емкости для других видов работ по обслуживанию производства. В частности, для работников, занятых ремонтом помещений, — по расходу заработной платы на единицу ремонтируемой площади и т. п.

Таким образом, фонд нормативной оплаты законченных работ Фн отражает нормированную зарплатоемкость продукции. Увеличение Фн период действия согласованных тарифных условий возможно только в результате увеличения объемов работ.

Фонд поощрения Фн образуется из фактически полученного дохода по остаточному принципу. Из общей суммы распределяемого дохода Дp вычитаются:

нормативный фонд оплаты труда Фн;

фонд технического развития Фтр;

фонд социального развития Фср;

фонд дивидендов Фд.

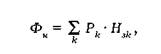

После установления суммарной величины Фп по предприятию определяются фонды поощрения отдельных подразделений. Хотя в составе Фп доля конъюнктурной составляющей может быть значительной, фонд поощрения каждого подразделения должен соответствовать эффективности труда его сотрудников.

Наибольшее влияние на рост прибыли оказывают авторы изобретений и рационализаторских предложений технического, организационного и экономического характера. Вместе с тем процесс производства и реализации продукции не может осуществляться без деятельности тех сотрудников, которые в данном периоде не предлагали новых идей, но добросовестно выполняли свои обязанности. В соответствии с этим фонд поощрения предприятия Фп должен распределяться между подразделениями в соответствии с эффективностью труда их сотрудников по нормативу:

Таким образом, в рассмотренной системе выделены две группы факторов оплаты труда: объективные (не зависящие от работника) и субъективные (зависящие от его активности). Факторы первой группы (сложность и ответственность работ, условия труда и др.) учитываются в тарифной сетке, доплатах и компенсациях; факторы второй группы (отношение к труду творческая активность) — в надбавках и премиях.