рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Основні причини і типові способи здійснення правопорушень у сфері оподаткування та методи їх виявлення.

Реферат Курсовая Конспект

Основні причини і типові способи здійснення правопорушень у сфері оподаткування та методи їх виявлення.

Основні причини і типові способи здійснення правопорушень у сфері оподаткування та методи їх виявлення. - раздел Философия, Тема 1. Теоретико-організаційні засади фіскального адміністрування У Системі Ринкових Відносин Ухилення Від Сплати Податків – Це...

У системі ринкових відносин ухилення від сплати податків – це явище, яке базується на відносинах, які складаються у процесі розподілу і перерозподілу доходу.

У західній фінансовій літературі для означення різнохарактерних видів ухилення від податків використовуються окремі терміни. Ті з них, що мають цілком легальний характер, виникають через недосконалість законодавства чи у результаті лобіювання у парламенті навмисне створених “податкових лазівок” (tax loopholes) для певних категорій платників, носять назву “tax avoidance” – уникнення, обхід податку.

Виходячи з особливостей нормо-творчості та юридичних казусів, створюваних економічно-комерційною практикою, ухилення такого виду не передбачає кримінального характеру, не є податковим злочином і припиняється внесенням відповідних змін у фіскальне і господарське право.

Крім того, уникнення від сплати податків може грунтуватись на основі податкового планування за допомогою використання законних пільг та механізмів, на детальному і досконалому знанні норм податкового законодавства і вірному їх застосуванні з метою побудови економічної діяльності таким чином, щоб виключити або зменшити розмір податкових зобов’язань або податкових платежів, тобто з метою їх оптимізації.

Нелегальне ухилення злочинним способом, яке переслідується законом, іменується “tax evasion” – ухилення від податку у незаконній формі. Ухилення такого роду є продуктом антидержавної поведінки податкоплатників у силу їхніх намірів чи створених їм умов.

Рівень усвідомлення необхідності сплачувати податки залежить як від давності податкових традицій, рівня правової культури, так і від характеру та результативності податково-бюджетної політики держави та суб’єктивної оцінки кожним платником міри своєї плати за участь у споживанні суспільних благ.

Платники, що приймають рішення в умовах держави, апарат якої прагне не тільки (а може й не стільки) максимізувати суспільний добробут, а й (скільки) реалізувати власні інтереси, керуються в своїх рішеннях не тільки (не стільки) суспільними інтересами, а й (скільки) власними. А тому в разі зростання фіскального експансіонізму держави, платники вдаються до пошуку можливостей ухилення від оподаткування як легальним (зменшення обсягів виробництва і споживання оподатковуваних товарів і послуг), так і нелегальним (приховування доходів від оподаткування, переміщення діяльності в тіньову економіку, переведення капіталів за кордон) шляхом. Опір платників створює природні межі для зростання державних видатків і рівня оподаткування.

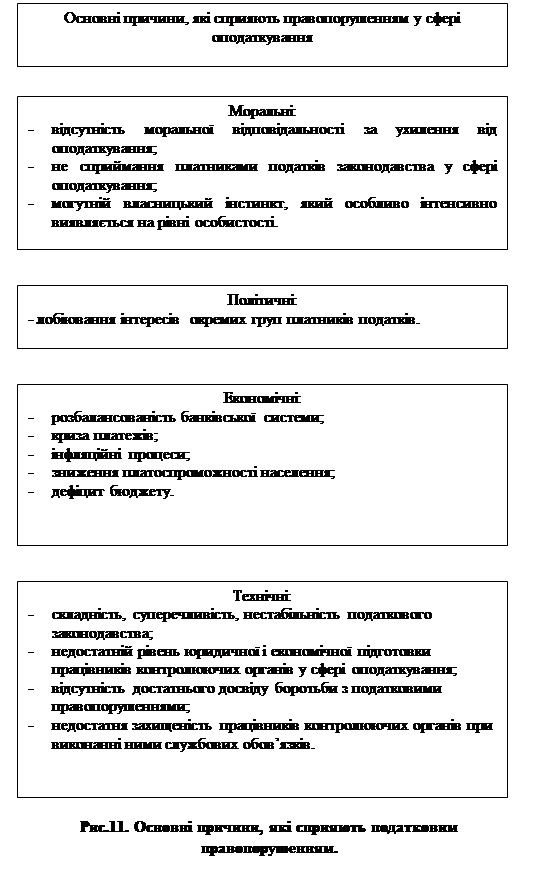

Податковою теорією і практикою описано чотири види причин нелегального ухилення від сплати податків (рис.11):

- моральні;

- політичні;

- економічні;

- технічні або організаційно управлінські.

Загальновідомо, що для багатьох громадян вкрасти з бюджету – не значить вкрасти.

Більше того, у будь-якій державі є факти корупції у вищих ешалонах влади, використання державних коштів на особисті потреби. Тому платники податків не відчувають моральної відповідальності за ухилення від оподаткування.

Загальні потреби, для задоволення яких через податки і формується бюджет держави, не сприймаються платниками податків як необхідна реальність, особливо якщо витрати держави не підзвітні громадськості.

Крім того, у перехідних умовах при зміні економічних формацій закони взагалі сприймаються чисто номінально (абстрактно), а закони про податки – тим більше. Останні часто взагалі ігноруються, тому що вони направлені на зменшення доходності приватногосподарської і корпоративної діяльності.

На думку деяких соціологів, фіскальний патріотизм – найслабша ланка громадянських чеснот. Ухилення від податків зумовлюється силою могутнього власницького інстинкту, котрий особливо інтенсивно виявляється на рівні особистості.

Багато платників податків ухиляється від сплати податків, мотивуючи це значним рівнем податкового тягаря, а також надмірним державним регулюванням на мікрорівні, яке робить операційні витрати на ведення легального бізнесу надто високими.

Існують і політичні причини ухилення від податків. У тих випадках, коли у державі є стійка тенденція лобіювання при визначенні напрямків економічної політики, платник податків рахує своїм обов’язком потурбуватись про свої особисті інтереси і інтереси своїх працівників, які залишились без захисту лобістів. Якщо при проведенні державної політики інтереси окремих груп ставляться над інтересами інших (без економічних на те причин), то платники податків, які рахують себе обділеними, вишукують різноманітні варіанти зменшення податкових виплат.

Що ж стосується економічних причин ухилення від сплати податків, то тут необхідно відмітити, що процес становлення системи оподаткування в Україні відбувається в умовах, які характеризуються розбалансованістю банківської системи, кризою платежів, інфляційними процесами, зростанням цін і зниженням платоспроможності населення, значним дефіцитом бюджету. Суттєвою технічною причиною ухилення від сплати податків є складність і суперечливість національного законодавства. Технічна складність оподаткування дозволяє платнику податків уникати платежів, не порушуючи закону. Це ускладнює і практику податкового контролю. Його результати прямо залежать від зрозумілості методик оподаткування, технічного забезпечення податкових перевірок, бухгалтерського обліку і звітності, системи обліку платників податків.

На кінцеві результати по виявленню порушень податкового законодавства негативно впливає і відсутність достатнього досвіду по виявленню і збору доказів таких злочинів і чіткого механізму взаємодії між працівниками контролюючих органів.

Таким чином, можна відмітити, що сукупність вищевказаних недоліків у поєднанні з морально-психологічними особливостями підприємця можуть виступити у ролі конкретних обставин, які сприяють здійсненню злочинів у сфері оподаткування.

З соціально-психологічної точки зору ухилення від податків є деструктивною формою алієнтації (відчуження) податкоплатників від держави і суспільства. У західних країнах сама держава не провокує ухилення надто високими нормами оподаткування, а також підкреслено ставить діяльність державних структур на службу інтересам маси платників, не відособлюючи себе від них. Ці фактори знижують масштаби ухилення, хоч і не елімінують цього явища повністю.

Суб’єктивно-економічна мотивація поведінки платників — лише один із факторів, які зумовлюють масштаби ухилення. Інші чинники діють на стороні фінансової політики та умов, у які поставлені податкоплатники: структура податкової системи, висота норми оподаткування, міра і характер покарань за податкові делікти; величина витрат на утримання податкового апарату, його активність і компетентність та ін. З боку платників ухилення від податків є своєрідним негативним фінансовим мистецтвом, протиставленим позитивному професійному мистецтву фіскальних органів.

Природа ухилення від податків носить комплексний характер:

з фіскального боку – казнокрадство в його легалізованій або кримінальній формах;

в ментально-психологічному аспекті – результат спонтанної чи вимушеної високою нормою оподаткування атрофії громадянської свідомості і суспільної відповідальності податкоплатників;

з економічної точки зору – розрахунок на вигоду, при якому корисливі імпульси отримують верх над страхом покарання.

Податкове законодавство України часто дає платнику можливість ухилитися від сплати. Це обумовлено:

• наявністю в законодавстві значного числа податкових пільг;

• наявністю різноманітних ставок оподаткування;

• наявністю різних способів віднесення витрат: на собівартість, фінансовий результат, прибуток, який залишається в розпорядженні підприємства;

• наявністю значних недоопрацювань в податкових законах, які пояснюються недосконалістю юридичної техніки і неврахування законодавцями всіх необхідних обставин, які можуть виникнути при нарахуванні чи сплаті того чи іншого податку.

Податкове правопорушення — це протиправна дія або бездіяння, яка виявляється в невиконанні або в неналежному виконанні податкових зобов'язань, за які встановлюється відповідальність.

Найбільшої уваги у сучасних умовах потребує попередження податкових правопорушень у сферах:

кредитно-фінансових відносин;

зовнішньоекономічної діяльності;

реалізації нафтопродуктів;

імпорту і реалізації медичних препаратів;

операцій з нерухомістю;

виробництва і реалізації сільськогосподарської продукції;

операцій з чорними і кольоровими металами;

торгівлі;

грального бізнесу;

виробництва і реалізації підакцизних товарів та інші.

На вибір способу правопорушення впливають різні фактори. Це можуть бути обставини об’єктивного характеру (сфера діяльності суб’єкта господарювання, рівень ефективності діяльності контролюючих органів, характер фінансово-господарських операцій) і суб’єктивного характеру (наявність зв’язків з працівниками правоохоронних органів, які здійснюють прикриття злочинної діяльності, наявність досвіду у здійсненні злочинів, у т.ч. і у сфері оподаткування, знання правил ведення бухгалтерського обліку та інше).

До правопорушень, які сприяють ухиленню від сплати податків відноситься:

• порушення проти системи гарантій виконання обов’язків платника податків: незаконне відкриття банківських рахунків, вчинення незаконних розрахунків (включаючи розрахунки готівкою), незаконна видача фінансових документів, порушення касової дисципліни.

• порушення проти обов’язків по сплаті податків: несплата або несвоєчасна сплата податку, незаконне використання пільги по даному виду податку, приховування об’єкту оподаткування;

• порушення у сфері ведення бухгалтерського обліку, упорядкування і надання бухгалтерської і податкової звітності, невірогідність даних фінансової документації, порушення порядку упорядкування і надання бухгалтерської і податкової звітності, ухилення від надання даних звітності.

• порушення проти контрольної функції податкових органів, пов’язані з несвоєчасною реєстрацією в державних органах або ухиленням від такої реєстрації, перешкоджанням здійсненню контрольної діяльності, податковим перевіркам, непокорою законним вимогам або розпорядженням податкових органів, погрозами й образами на адресу співробітників податкових служб;

Аналіз і узагальнення практики дозволяють виділити найбільш загальні способи ухилення від сплати податків:

Неподання документів, пов’язаних з обчисленням і сплатою податків, зборів і обов’язкових платежів до бюджетів чи державних цільових фондів (наприклад, декларацій, бухгалтерських звітів і балансів тощо);

приховування об’єктів оподаткування;

заниження об’єктів оподаткування;

заниження сум податків, зборів, обов’язкових платежів які підлягають сплаті у відповідний бюджет чи фонд;

приховування втрати підстав на пільги з оподаткування.

Поряд з загальними способами ухилення від сплати податків існує і ряд специфічних способів здійснення злочинів у галузі оподаткування:

1. Ухилення від сплати податків шляхом завищення витрат на виконання робіт.

2. Ухилення від сплати податків шляхом виконання товарообмінних операцій без відображення їх у бухгалтерському обліку.

3. Ухилення від сплати податків шляхом реалізації продукції на адресу фіктивних фірм без передплати і переведення сум на дебіторську заборгованість.

4. Ухилення від сплати податків з використанням розрахунків у готівковій формі і приховування розрахунків за допомогою вексельного обігу.

5. Ухилення від сплати податків шляхом фіктивного експорту товарів.

6. Ухилення від сплати податків шляхом оформлення фіктивних документів про передачу товару на зберігання.

7. Ухилення від сплати податків шляхом заниження кількості і ціни товару (продукції), прийнятого суб’єктом підприємницької діяльності для наступної реалізації.

8. Ухилення від сплати податків шляхом оформлення документів, прийнятих на реалізацію товарів і реалізація на протязі довготривалого періоду необлікованих товарів.

9. Ухилення від сплати податків шляхом фальсифікації даних про кількість реалізованих товарів і отриманих грошових коштів.

10. Ухилення від сплати податків шляхом оформлення фальсифікованих документів про повернення товару, прийнятих від суб’єктів підприємницької діяльності або громадян на реалізацію.

11. Ухилення від сплати податків у кредитно-фінансовій і банківській сферах:

- ухилення від сплати податків при інвестуванні будівництва житла;

- ухилення від сплати податку на прибуток шляхом необгрунтованого збільшення процентів по вкладах фізичних осіб;

12. Ухилення від сплати податків у сфері зовнішньоекономічної діяльності:

- ухилення від сплати податків шляхом незаконного використання пільг по імпорту медичних засобів;

- шахрайство з фінансовими ресурсами шляхом надання неправдивої інформації про виникнення права на відшкодування з бюджету ПДВ.

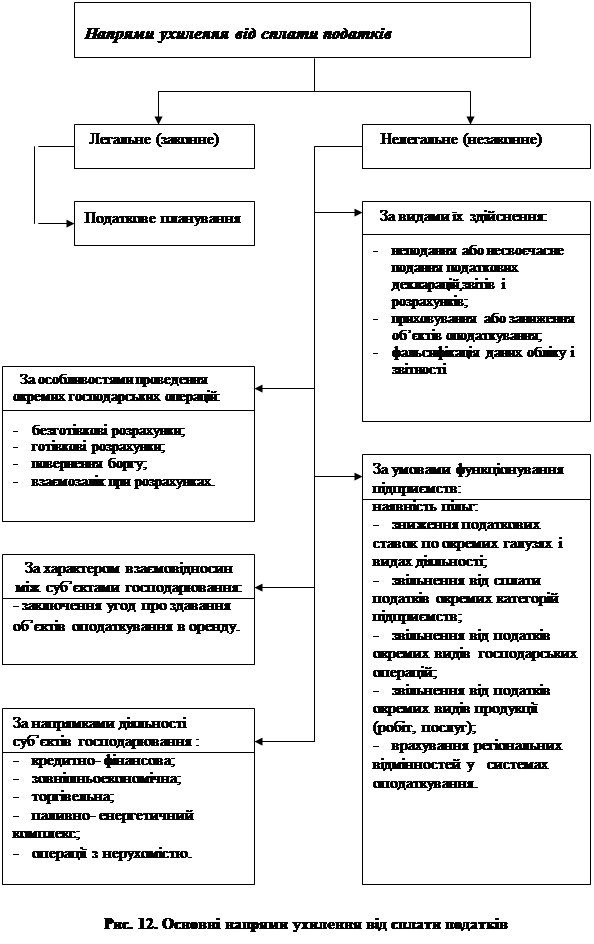

Таким чином, основні напрями ухилення від сплати податків, зборів і обов’язкових платежів можна відобразити наступним чином (рис.12).

Наявність правопорушень у сфері оподаткування пов’язана з тим, що податкова системи України почала формуватися і продовжує цей складний процес у непростий період переходу від командно-адміністративної економіки до економіки ринкового типу, який супроводжують кризові явища практично в усіх сферах суспільного життя, що призводить до поширення порушень податкового законодавства.

Підвищення рівня викриття податкових правопорушень забезпечується за рахунок посилення оперативної роботи, проведення ефективних превентивних заходів, приймання адекватної ситуації законодавства.

Вплинути на поведінку платника, тобто на його наміри приховувати доходи можна за допомогою: забезпечення стабільного податкового законодавства, зниження податкових ставок; забезпечення такого співвідношення між величиною граничної ставки податку і граничної ставки штрафних санкцій за порушення податкового законодавства, за якого остання є більшою за першу; спрощення процедури адміністрування податків, підвищення ефективності роботи податкової служби по виявленню фактів ухилення від оподаткування; забезпечення невідворотності покарання в разі виявлення таких фактів; формування податкової етики.

– Конец работы –

Эта тема принадлежит разделу:

Тема 1. Теоретико-організаційні засади фіскального адміністрування

Зміст фіскального адміністрування його принципи... Нормативне забезпечення фіскального... Інформаційне забезпечення фіскального адміністрування...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Основні причини і типові способи здійснення правопорушень у сфері оподаткування та методи їх виявлення.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.023 сек.

Новости и инфо для студентов