рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Фінансовий механізм зовнішньоекономічної діяльності

Реферат Курсовая Конспект

Фінансовий механізм зовнішньоекономічної діяльності

Фінансовий механізм зовнішньоекономічної діяльності - раздел Философия, Міністерство Освіти Та Науки України ...

Міністерство освіти та науки України

Чернігівський державний інститут

Економіки і управління

В.М. Голуб

Фінансовий механізм зовнішньоекономічної діяльності

опорний конспект лекцій

Для студентів

Всіх спеціальностей і форм навчання

ЗАТВЕРДЖЕНО

Вченою радою ЧДІЕіУ

Протокол №15

Від 30 січня 2003р.

Чернігів, 2003 р.

Опорний конспект лекцій для індивідуальної та самостійної роботи з дисципліни “Фінансовий механізм зовнішньоекономічної діяльності” для студентів всіх спеціальностей і форм навчання/ За редакцією : В.М.Голуба, .-Чернігів: ЧДІЕУ,2003.-51с.

Укладач: Володимир Маркович Голуб,

к.т.н., доцент

Рецензент : Людмила Михайлівна Ремньова,

К.е.н., доцент

Коректор: Людмила Миколаївна Прохорова

Зміст

| |

Тема2Фінансовий механізм зовнішньоекономічної діяльності на макрорівні

Тема3 Фінансовий механізм зовнішньоекономічної діяльності на мікрорівні

Тема4 Валютно-фінансовий механізм зовнішньоекономічної діяльності

Тема5 Міжнародні розрахунки

Тема6 Валютно-фінансовий механізм зовнішньоекономічного контракту

Тема 1.

Сутність і напрямки розвитку ФМ ЗЕД

Становлення механізму регулювання ЗЕД України

Мета і задачі курсу

Економічна сутність ФМ ЗЕД

Валютно-фінансова та правова основа ФМ ЗЕД

Рекомендована література 1. Закон України “Про зовнішньоекономічну діяльність” № 960-XII від 16.04.91//Відомості Верховної Ради, 1991, N 29,…Становлення механізму регулювання ЗЕД України

В той же час світова економіка має багато прикладів вдалої ЗЕД, яка сприяє зростанню економічного благополуччя держави. Наслідки вдалої ЗЕД наочно… Цей термін застосовується до країн Азії та Латинської Америки. Чотири держави… В той же час існують і деякі об’єктивні причини, які мали негативні наслідки для економіки України. І це перше за все…Мета і задачі курсу. Предмет курсу.

На початку 90-х років Україна вступила на шлях створення ринкової економіки. Важливою сферою цих перетворень є підвищення ролі зовнішньоекономічної… Фінансовий механізм, який складається у сфері ЗЕД, виступає засобом реалізації… Основною метою даного курсу є розкриття економічної сутності механізму входження національної економіки у світову…Економічна сутність ФМ ЗЕД

Основним параметром внутрішньої рівноваги є обсяг ВВП. Щодо його рівня економічна система може перебувати у трьох стадіях: 1) неповної зайнятості ресурсів, тобто недовиробництво; 2) надлишкового (інфляційного) попиту, тобто перевиробництво;Фінансово - економічна та правова основа ЗЕД

Інструментами такої діяльності є методи тарифного і нетарифного регулювання міжнародної торгівлі, а основними формами - державний протекціонізм і… Протекціонізм- це зовнішньоторговельна політика держави, спрямована на захист… Лібералізаціязовнішньоторговельної політики держави полягає в зниженні тарифних ставок імпортних і експортних мит,…Нетарифні методи

- квотування - ліцензування - добровільне обмеження експортуОсновні терміни

Зовнішньоекономічна діяльність (ЗЕД)

Лібералізація ЗЕД

Валюта

Платіжний баланс

Експортно-імпортні операції

Сальдо платіжного балансу

Мультиплікатор

Диференціальний мультиплікатор ЗЕД

Інтегральний мультиплікатор ЗЕД

Конкурентоспроможність товарів

Протекціонізм

Лібералізм

Мито

Адвалерне мито

Специфічне мито

Квоти

Ліцензування

Ризики ЗЕД

ІНКОТЕРМС

Валютний курс

Економічні ресурси

Завдання для самостійної роботи

Питання для обговорення

2. Охарактеризувати наслідки лібералізації економіки в галузі зовнішньоекономічної діяльності. 3. Пояснити, в чому полягають проблеми залучення інвестицій в економіку… 4. Дати порівняльну характеристику інструментів державного регулювання зовнішньоекономічної діяльності.Питання множинного вибору

А. МВФ Б. СБРР В. ГАТТ Г. СНДТема 2.

ФІНАНСОВИЙ МЕХАНІЗМ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ НА МАКРОРІВНІ

Структура фінансового механізму.

Платіжний баланс як макроекономічний індикатор ефективності зовнішньоекономічної діяльності країни.

Вплив економічної політики на стан платіжного балансу.

Проблеми зовнішньої заборгованості України.

Рекомендована література

1. Боринець С. Міжнародні валютно-фінансові відносини. Підручник. - К.: Знання, 2000. - 305с.

2. Бюджет і фінансова політика України. Навч.посібник /А.О.Єпіфанов, І.В.Сало та ін. - 2-ге вид. - К.: Наукова думка,1999.-301с.

3. Василик О.Д. Державні фінанси України: Підручник для вузів.-К.: Вища школа, 1997-383с.

4. Внешнеэкономическая деятельность предприятия /Под ред. Л.Е.Стровского - М.: “ЮНИТИ”, 2001.-823с.

5. Єременко О., Ковбасюк Ю. Кредитна діяльність Міжнародного валютного фонду // Вісник НБУ.-1999, №3, с.58-62.

6. Корнєєв В. Боргові парадокси і орієнтири державних запозичень // Економіка України, 2000. - №6 - с.30-37.

7. Кудряшов В.П. Фінанси. Навч. посібник. - Херсон, 2002.

8. Мировая экономика: Учебник /Под ред. проф.А.С.Буланова. - М. ЮНИТИ, 1999.

9. Платіжний баланс України за 2000 рік. Випуск підготовлено НБУ. - К., 2001.

10. Прокушев Е.Ф. Внешнеэкономическая деятельность Учебн.-практ. пособие. - М.: ИВЦ “Маркетинг”, 1998.

11. Управління зовнішньоекономічною діяльністю: Навч. посібник / Під ред. д.е.н., проф. А.І.Кредісова .- К.: ”Віра-Р”, 2001. - 632с.

Структура фінансового механізму

До структури ФМ входять такі складові елементи : · фінансові методи; · фінансові важелі;ПБ як макроекономічний індикатор ефективності зовнішньоекономічної діяльності країни

Економічні зв‘язки будь-якої країни із зовнішнім світом знаходять відображення у його платіжному балансі (ПБ).

Платіжний баланс ( SB ) – це статистичний звіт , поданий у формі бухгалтерських рахунків, про торгові та фінансові угоди економічних суб‘єктів країни із закордоном за певний період часу, як правило за рік.

Операції ПБ – це зміна права власності на товари чи фінансові активи, надання послуг або капіталу .

В широкому розумінні – це зменшення або збільшення національного доходу України .

Аналізуючи процес входження України у світовий валютний простір з точки зору нормативної макроекономічної теорії (як повинно бути), слід зазначити, що стан економіки України можна розглядати як модель малої відкритої економіки (МВЕ).

Під поняттям МВЕ розуміється, що дана економіка являє собою невелику долю світового ринку. І тому вона сама по собі не може вплинути на зміну світової процентної ставки (r*). Одночасно Уряд країни не протидіє укладенню угод на світовому фінансовому ринку тобто отриманню міжнародних кредитів. Отже, можна вважати, що процентна ставка в МВЕ дорівнює світовій (r = r*).

Аналіз МВЕ зробимо на базі відомої тотожності Системи національних рахунків, яка згідно кейнсіанської теорії має такий вигляд:

Y = C + I +G + NX (1)

де С – загальні споживчі витрати.

Сутність цієї функції розкрив Кейнс через свій психологічний закон, математична інтерпретація якого має наступний вираз

С = С0 + с(Y – T), (2)

де С0 – частина НБ країни, котра є базою для зростання споживчих витрат;

с = МРС, визначає темп зростання споживчих витрат, значення якої залежить від національних традицій, звичаїв, психології населення;

Y – визначає обсяг ВНП країни;

Т – визначає обсяг податків.

Графічне відображення цієї теорії отримало назву “Кейнсіанський хрест”.

I – загальні валові внутрішні інвестиційні витрати, які залежать від рівня процентної ставки;

G – загальні державні витрати, які планує уряд країни.

Перепишемо цю тотожність у такий вид

NX = Y – (C+I+G), (3)

Щоб отримати рівняння ПБ проведемо наступні перетворення.

NX = (Y-C-G)-I , (4)

Y-C-G = S , що визначає обсяг загальних збережень.

Звідки маємо

NX = S – I (5)

Або

(I – S) + NX = 0 (6)

Рівняння (6) є математичне вираження платіжного балансу, кожний член якого має своє ім‘я:

(I-S) - рахунок руху капіталів та доходів по ним ПБ.

NX - рахунок поточних операцій ПБ, або торгівельний баланс.

У ПБ обидва рахунки включають як внутрішні так і зовнішні витрати тому , що випуск (У) ототожнює ВНП:

У ≡ ВНП (7)

Відомо, що кожна операція в бухгалтерському обліку відображається подвійним записом. Аналогічне правило діє і при складанні платіжного балансу. Як і будь-який бухгалтерський рахунок, ПБ точніше його складові частини NX, та (I-S) мають дві частини - дебет та кредит.

Якщо операція забезпечує країну додатковою іноземною валютою, як це робить експорт, то вона належать до кредиту ПБ. Якщо стаття балансу як імпорт змушує країну використовувати запас іноземної валюти , то це стаття дебету ПБ.

В дійсності уряди практично не користуються принципом подвійного запису під час обліку кожної операції, яка відображається в ПБ. Причина цього криється у відсутності повної та достовірної інформації про всі без винятку міжнародні економічні контакти країни протягом року. Ось чому для урегулювання незбалансованості ПБ по поточному рахунку та рахунку руху капіталів до складу ПБ входять спеціальні рахунки :

§ офіційні резерви іноземної валюти

§ стаття “помилки та пропуски ”(або “статистична похибка ”).

Термін ПБ часто асоціюється здебільшого із торговим балансом, до складу якого входять:

§ баланс торговий (експорт та імпорт);

§ баланс послуг(поточні доходи працюючих за кордоном, витрати або надходження від туризму);

§ баланс трансфертів (безплатні надходження та грошові перекази, пенсії, стипендії тощо).

Сальдо NX визначаємо:

NX = Σ товарний експорт (кредит) - Σ товарний імпорт (дебет).

В той же час рахунок руху капіталів (I-S) здебільшого відображає усі міжнародні стосунки із активами. Він включає :

§ баланс довгострокових капіталів (цінні папери, займи, прямі інвестиції, доходи від продажу нерухомості іноземцям );

§ баланс короткострокових капіталів (кредити, доходи або витрати, пов‘язані із результатами покупок іноземних активів тощо).

Сальдо (I-S) визначаємо:

(I-S)= Σ доходи від продажу активів (кредит) - Σ витрати на покупку активів (дебет).

За даними ПБ розраховуються індикатори рівня відкритості економіки:

- Коефіцієнт відкритості національної економіки:

відношення суми обсягу експорту та імпорту до обсягу ВВП країни

2. Коефіцієнт покриття імпорту (експортом)

Сальдо зовнішньоторговельної діяльності

Графічне відображення платіжного балансу, головним чином, проводять в… Обмінний курс – це ціна іноземної валюти у національній валюті.Вплив економічної політики на стан платіжного балансу

Для з‘ясування цього питання розглянемо декілька варіантів функціонування економіки в залежності від політики обмінного валютного курсу в країні.

Варіант. Функціонування економіки в умовах плаваючого обмінного валютного курсу

1.1.Стимулююча фіскальна політика (G↑ або Т↓.)

Ця політика сприяє підвищенню рівноважного реального обмінного курсу, що призводить до зниження NX↓.

У відкритий економіці у разі збільшення державних витрат не передбачається виграш у обсягу ВНП. Тому що знижується чистий експорт і відбувається взаємна компенсація.

1.2. Монетарна експансія (MS↑)

Зростання грошової масиможе відбуватися через зміну норми обов‘язкових резервів , або через скупку облігацій у населення відділеннями НБУ. При збільшенні грошової маси населення мають змогу більше зберігати. Зростання грошової маси призводить до зниження реального обмінного курсу еn↓. Що сприяє підвищенню конкурентоспроможності вітчизняних товарів . Отже маємо зростання NX↑ (позитивне сальдо поточного рахунку).

Варіант. Функціонування економіки в умовах фіксованого обмінного валютного курсу

Стимулююча бюджетна політика

У цьому випадку найбільш вагомі результати дає податково–бюджетна стимулююча політика. При збільшені державних витрат відбувається підвищення обмінного курсу (1). Для того , щоб зберегти en = const ЦБ повинен збільшити Ms . Це дає основу для поступового зниження еn. Отже необхідно щоб відбулося одночасне зміщення як кривої NX так і прямої (S-I). Кінцевий результат збільшення ВВП =>ΔY>0.Такий ефект виникає тому, що стимулююча фіскальна політика при фіксованому обмінному валютному курсі (en=const) автоматично призводить до монетарної експансії.

Стимулююча кредитно-грошова політика

Якщо ЦБ спробує збільшити MS, то ринковий обмінний курс почне знижуватись. Але офіційний обмінній курс є незмінний . Це або викличе значні спекуляції, або ЦБ повинен активізувати продаж національної валюти по більш високому курсу, щоб знизити MS.

З наведеного аналізу можна зробити такі суттєві висновки.

· Характерною рисою відкритих економік є перелив капіталів із країн з активним сальдо ПБ до країн де це сальдо пасивне.

· Результати ЗЕД країни залежать від механізму обмінного валютного курсу.

· При плаваючому обмінному курсі найбільш ефективні результати дає монетарна політика .

· При фіксованому обмінному курсі кращі результати можемо досягти використовуючи фінансові важелі фіскальної політики.

· Запровадження протекціоністської політики ЗЕД має позитивні наслідки тільки при фіксованому обмінному валютному курсі.

· Найбільш впливовий метод регулювання валютного курсу є валютні інтервенції, ефективність яких залежить від таких факторів:

· наявність необхідної кількості валютних резервів;

· довіра учасників ринку до довгострокової політики ЦБ країни;

· позитивна зміна таких макропоказників як темп економічного зростання, темп інфляції, темп зміни грошової маси, рівень безробіття .

· Методи регулювання ПБ:

а) адміністративний – регулювання національного митно-тарифного законодавства;

б) фінансовий – пов‘язаний із регулювання експорту товарів та послуг;

в) кредитний - маніпулювання із величиною % ставки;

г) валютний – регулювання курсу національної валюти .

ПБ країни є головним джерелом інформації про взаємодію основних макроекономічних показників як в нутрі країни так і на міжнародному рівні . Великий вплив на зміни в ПБ здійснює величина національного валютного курсу та динаміка його змін .

Із 1.01.99 року в Україні існує лібералізований валютний ринок .

Проблеми зовнішньої заборгованості України

Високий рівень відкритості вітчизняної економіки (експорт України становить понад 40% від ВВП, тоді як експорт провідних країн Заходу не перевищує… Україна як молода незалежна держава не в змозі забезпечити належного рівня… Зовнішні ресурси можуть бути отримані через міжнародні торгово-економічні зв‘язки, іноземні інвестиції, міжнародну…Основні терміни

Фінансові методи

Фінансові важелі

Фінансове забезпечення

Мала відкрита економіка

Кейнсіанський хрест

Рахунок руху капіталів

Рахунок поточних операцій

Торговий баланс

Дебет

Кредит

Обмінний валютний курс

Фіксований курс

Плаваючий курс

Фіскальна експансія

Монетарна експансія

Зовнішній борг

Рефінансування

Конверсія

Консолідація

Уніфікація

Завдання для самостійної роботи

Питання для обговорення

2. Проаналізувати, в яких випадках виникає дефіцит платіжного балансу. 3. Що таке субсидований імпорт та які заходи використовуються з метою захисту… 4. Яким чином впливає стимулююча фіскальна політика на зміну ВНП та валютного курсу?Питання множинного вибору

1. Головними інструментами ЗЕД виступають: А. Лібералізм, автаркія Б. Квоти, мито В. Експортні та імпортні тарифи Г.Протекціонізм, автаркія, лібералізаціяМеханізм зовнішньоекономічної діяльності суб’єкта господарювання

Права та обов’язки партнерів по зовнішньоекономічному контракту

Товаророзпорядча документація зовнішньоекономічному контракту

Механізм визначення ціни

Документація експортно-імпортного контракту

Державне регулювання зовнішньоекономічної діяльності

Рекомендована література

1. Бахрамов Ю. Организация внешнеэкономической деятельности. - СПб., 2000.

2. Боринець С. Міжнародні валютно-фінансові відносини. Підручник. - К.: Знання, 2000.-305с.

3. Внешнеэкономическая деятельность предприятия /Под ред. Л.Е.Стровского - М.: ЮНИТИ, 2001. - 823с.

4. Внешнеэкономическая деятельност : Учеб-практ .пособие: 2-е изд. /Е.Ф.Прокушев. - М.: , ЮНИТИ 1999.

5. Грачев Ю.Н. Внешнеэкономическая деятельность. Организация и техника внешнеэкономических операций: Учеб.-практ. пособие. - М: , ЮНИТИ, 2000.

6. Дегтярева О.И., Поляков Т.Н., Саркисов С.В. Внешнеэкономическая деятельность: Учеб.пособие. - М: ЮНИТИ, 1999.

7. Світова економіка: Підручник /А.С.Філіпенко, О.І. Рогач, О.І. Шнирков та ін. – К.: Либідь ,2000.

8. Смирнов В.В. Экспортно-импортные операции в международном бизнесе. Правила “ИНКОТЕРМС-90”, условия договора, риски и перевод их на страховщика. – М.: ЮНИТИ,1997.

9. Деньги и ценообразование: Учебник / Под ред. В.Е.Есипова. - М.: ЮНИТИ, 1999

Механізм зовнішньоекономічної діяльності (ЗЕД) суб‘єкта господарювання

У зв‘язку із лібералізацію ЗЕД десятки тисяч підприємств і організацій різних форм власності отримало право безпосередньо налагоджувати зв‘язки із закордонними партнерами. Здійснення ЗЕД пов‘язано із необхідністю укладання та залучення контракту. Відсутність досвіду, що викликано багатороковою монополією держави на проведення ЗЕ зв‘язків, утриманський настрій, породжений державним розподілом товарів і ресурсів привели к створенню, умов абсолютної непідготовленості робітників підприємців та фірм до самостійної роботи у сфері ЗЕД.

Найбільш поширений в Україні механізм здійснення ЗЕД передбачає такі основні етапи.

1-й етап передбачає ПІДГОТОВЧИЙ ПРОЦЕС перед укладанням ЗЕК.

2-й етап являє собою уточнення ПЕВНИХ УМОВ, які необхідно виконати для укладання ЗЕК.

3-й етап – це безпосередньо укладання конкретного ЗЕК.

Правовою основою цього механізму є Закон України “Про зовнішньоекономічну діяльність” від 16.04.1991 року.

ПІДГОТОВЧИЙ ПРОЦЕС” – цей етап вимагає від суб‘єкта господарювання вивчення кон’юнктури ринку з метою визначення попиту та пропозиції певної продукції, а також прорахування перспективи збільшення або зменшення попиту.

Взагалі для остаточного визначення доцільності виходу на зовнішній ринок суб‘єкт господарювання повинен послідовно позитивно розв‘язати для себе такі питання, що відображають алгоритм прийняття такого рішення.

Чи є на світовому ринку попит на продукцію його фірми?

Чи може продукція фірми бути модифікована згідно з вимогами зарубіжних ринків?

Чи є зарубіжне бізнес-середовище сприятливим для фірми?

Чи має фірма (або може найближчим часом набути) необхідні знання та навички експортної діяльності?

ОФЕРТА – це запрошення або комерційна пропозиція однієї сторони другій до вступу в угоду на визначених умовах. Згідно з конвенцією ОФЕРТА повинна відповідати загальноприйнятій у світовій… а) суб‘єктом пропозиції повинна бути певна особа;Державне регулювання зовнішньоекономічної діяльності

Конкурентноздатність фірми – це можливість пропонувати товар, який задовольняє конкурентні вимоги споживача, у необхідній кількості, в бажані строки… Взагалі показники конкурентоспроможності містяться в різних річних звітних… Головний показником виступає обсяг операційного прибутку.Основні терміни

Зовнішньоекономічний контракт(ЗЕК)

Підготовчий процес

Певні умови

Укладання ЗЕК

Комерційна пропозиція – оферта

ІНКОТЕРМС

Базисні умови

Коносамент

Товаророзпорядча документація

Повний комплект документів

Залізнична накладна

Автотранспортна накладна

Рахунок фактура

Світові ціни

Біржові ціни

Аукціоні ціни

Розрахункові ціни

Експортно-імпортний контракт

Конкурентноздатність фірми

Митний тариф

Експортний контроль

Завдання для самостійної роботи

Питання для обговорення

2. Які обов’язкові положення повинні бути обумовлені в контракті? 3. Описати види платежів та засоби фінансових розрахунків у… 4. Дати характеристику рахунків Лоро і Ностро.Питання множинного вибору

А. Назва і марка товару Б. Строки поставки В. Спосіб платежу Г. Найменування контрагентівТема 4

ВАЛЮТНО-ФІНАНСОВИЙ МЕХАНІЗМ ЗОВНІШНЬОЕКОНОМІЧНИХ ВІДНОСИН

Механізм впливу зовнішньоекономічних відносин на внутрішні економічні процеси.

Валютні відносини як результат діяльності національних господарств.

Національна валютна система. Проблеми конвертованості.

Валютна політика та колективні валюти.

Фінансовий механізм державного валютного регулювання.

Рекомендована література

1. Указ Президента України “Про затвердження стратегії інтеграції України до ЄС” // Урядовий кур’єр. – 18 червня 1998.

2. Американо-европейские отношения на современном этапе:Пробл.-темат. сб./ИНИОН РАН; Редкол.: Пархалина Т.Г. (гл. ред.) и др.–М.,1999.–169 с.

3. Боринець С. Міжнародні валютно-фінансові відносини. Підручник.-К.:Знання,2000.-305с.

4. Бургонов О.В. Международная интеграция – тенденция ХХI века.–СПб.:Изд-во С.-Петерб. гос. Университета экономики и финансов,1999.–97 с.

5. Глобализационные приоритеты экономической политики Евросоюза/Грязнов Э.А., Крахт К.-Х., Ливенцев Н.Н. и др.; Под общ. ред. Перской В.В., Фролова Б.И.–М.,2000.–159 с.

6. Дергачев В. Особенности мирохозяйственной интеграции Украины на основе свободных экономических зон // Экономика Украины. – 1996. - № 7. – с. 43-51.

7. Единая европейская валюта (ЕВРО): механизм образования и функционирования:Учеб. пособие/Колесников В.И., Еремин Б.А., Давиденко Л.П., Пухтенкова Е.В. –СПб.-1999. –54 с.

8. Ершов М.В. Валютно-финансовые механизмы в современном мире: кризис. Опыт конца 90-х годов. – М.: Экономика, 2000. – 319 с.

9. Кириченко О. Деяки аспекти входження України у світову господарську систему // Економіка України. – 1997. - № 7. – с. 75-82.

10. Пахомов Ю.М., Лук’яненко Д.Г., Губський Б.В. Національні економіки в глобальному конкурентному середовищі. – К.: Україна, 1997. – 235 с.

11. Плотніков О. Україна: місце в світі і шляхи виходу з кризи // Україна: аспекти праці. – 1997. - № 5. – с. 33-35.

12. Пустовойтенко В. П. Україна зацікавлена в європейській інтеграції // Урядовий кур’єр. – 3 лютого 1998.

Механізм впливу зовнішньоекономічних відносин на внутрішні економічні процеси

Зовнішні фактори суттєво впливають на функціонування внутрішніх економічних процесів. Участь будь-якої країни у міжнародному розподілу праці (МРП) впливає на рівень її спеціалізації по виробництву тих товарів, для створення яких у неї маються найкращі умови.

Ефективність системи міжнародного обміну у порівнянні із системою самозабезпечення обумовлена:

по-перше, тим, що жодна країна не володіє усіма економічними ресурсами, які необхідні для заволодіння потреб суспільства;

По-друге, країна може ефективно розвиватися завдяки певній спеціалізації. Але в якому напрямку? Відповідь на це питання дає теорія порівняльної переваги.

Для графічного відображені теорії порівняльних переваг використовуємо криві виробничих можливостей. Якщо умовно охарактеризувати країну за двома групами товарів що виробляються в цих країна і побудувати криві виробничих можливостей (КВМ), то можна отримати таку картину.

|

Графічним відображенням спеціалізації країни А, яка приймає участь у міжнародному розподілу праці являється крива торгівельних можливостей (КТМ). Ця крива є трансформацією КВМ в результаті її повороту навколо точки А, яка визначає напрямок спеціалізації даної країни.

Протягом певного часу в економічній теорії панувала думка, що міжнародний розподіл праці сприяє ефективному розвитку усіх країн завдяки формуванню їхньої ефективної господарської структури, але еволюція світової економіки засвідчила неоднозначність цього впливу. Сформувалися протилежні теоретичні напрямки:

· радикальна концепція відкритої економіки;

· концепція імпортозамінюючої індустріалізації.

Теорія порівняльних переваг Д. Рікардо має ряд сучасних модифікацій. Найбільш відома модель МРП, яка називається теорією HOS, або теорія Хекшера-Оліна-Самуєльсона.

Суть цієї теореми: країна експортує товари, у виробництві яких найбільш ефективно використані надлишкові економічні фактори виробництва та імпортує товари із дефіцитними факторами виробництва.

Подальший розвиток теорії “HOS” пов‘язано з дослідами ще одного Нобелівського лауреата – Василя Леонтьєва.

Перевіряючи висновки теорії HOS і рухаючись у зворотному напрямку – від емпіричних досліджень до теоретичних узагальнень, Леонтьєв отримав результат, який був названо Парадокс Леонтьєва.

Подальші дослідження виявили, що Парадокс Леонтьева не спростовує теорію HOS. Тому що в дійсності відносні переваги в США були у надлишках кваліфікованої праці та обробляємої землі. Отже, в експортуємій продукції переважали товари, які використовували ці фактори.

Аналіз змін в експорті різних країн показав, що у структурі експортного виробництва послідовно збільшується доля галузей виробництва з високим ступенем концентрації НД та ДКР. У зв‘язку з цим був запроваджений термін “науковоємних галузей”. Тому науковоємні товари почали розглядатися як різновид працеємних, при виробництві яких в більшій мірі використовується “людський фактор” – праця висококваліфікованих робітників.

2. Валютні відносини як результат діяльності національних господарств

Головним інструментом зовнішньоекономічних відносин є валюта. Валюта – це не новий вид грошей, а особливий спосіб їх функціонування, коли національні гроші опосередковують міжнародні торгові й кредитні відносини.

Через регулювання валютних відносин відбувається корегування ПБ країни. Видатний англійський економіст Дж. М. Кейнс був прихильником теорій врівноваження ПБ за допомогою державного регулювання.

Прихильники монетаризму (лідер Мілтон Фрідмен – англійський економіст, лауреат Нобелівської премії 1976р.) вважали, що рівновага ПБ залежить в значній мірі від внутрішнього та зовнішнього грошового обігу, тобто від стану грошового ринку. Теорія міждержавного регулювання ПБ основана на об‘єднанні кейнсіанської та монетарної теорії для відкритої економіки з мінімальним обмеженням руху капіталів.

Якщо візьмемо формулу пропозиції грошей у відкритій економіці, яку ще запропонував Д. Рікардо то вона має такий вигляд:

, (1)

, (1)

де D – внутрішня депозитна емісія;

R – зовнішня валютна емісія, що забезпечується валютними резервами.

З точки зору економічної теорії можна вважати, що R це сальдо ПБ.

Отже з рівняння (1) видно, що R головним чином залежить від внутрішнього грошового кругообігу:

, (2)

, (2)

Зрозуміло, що вільний перетік коштів із R у D і навпаки можливо тільки при конвертованості валюти та маніпулювання з валютними курсами. А це одним з головних факторів досягнення рівноваги або активного сальдо ПБ.

Співвідношення між різними валютами показує паритет купівельної спроможності грошей. Що таке паритет? Паритет (від лат. “paritatis” - рівність) визначає відносну купівельну спроможність валют різних країн у золоті. Він розраховується на основі кількісної теорії грошей:

, (3)

, (3)

, (4)

, (4)

де, P – індекс цін

Y – кількість угод

V – швидкість обертання

Рівняння (4) показує залежність паритету або купівельної спроможності грошової одиниці від вартості ВВП (PY).

Звідси зрозуміло, якщо валютний курс, при інших рівних умовах, явно не відповідає ціновій пропорції (4), то спекуляції при товарним і валютним обмінах завжди мали місце. Тобто існувало декілька валютних курсів.

Валютний курс як інструмент міжнародних трансакцій (угод) характеризує відкриті економічні системи, між якими відбувається рух товарів, послуг, капіталів та людей. Валютний курс визначає ціну грошової одиниці однієї країни відносно грошової одиниці іншої країни.

Із розвитком міжнародних господарських зв‘язків на базі валютних відносин формуються валютні системи.

Валютна система являє собою сукупність двох елементів – валютно-фінансового механізму та валютних відносин.

3. Національна валютна система

Валютна система – це державно правова форма організації валютних відносин.

Слід розрізняти світову (міждержавну), регіональну та національну валютні системи.

Національна валютна система – це форма організації економічних відносин країни, за допомогою яких здійснюються міжнародні розрахунки, утворюються та використовуються валютні кошти країни .

Національна валютна система історично виникла раніше за інші. Національну валютну систему формують такі головні компоненти:

§ національна грошова одиниця – валюта;

§ офіційні золотовалютні резерви;

§ паритет національної валюти та механізм формування обмінного валютного курсу;

§ умови конвертованості валюти;

§ наявність чи відсутність валютних обмежень;

§ банківські та кредитно-фінансові установи, валютні біржі;

§ порядок здійснення зовнішньоторговельних розрахунків;

§ система валютного регулювання та валютного контролю, тощо…

Одним з найважливіших елементів національної валютної системи є конвертованість її валюти. Як свідчить міжнародний досвід, існують такі аргументи на користь введення конвертованості .

1. Конвертованість є основою для відкритості економіки, для міжнародної конкуренції та здійснення передумов введення дійсно ринково-конкурентних цін.

2. Конвертованість грошової одиниці має першочергове значення для довгострокового поліпшення ПБ по поточному рахунку (торговий баланс).

3. Конвертованість національної валюти значно поліпшує умови ЗЕД країни.

В економічній теорії та міжнародній практиці склалася досить чітка класифікація різних форм конвертованості.

В економічній теорії та міжнародній практиці склалася досить чітка класифікація різних форм конвертованості.

Внутрішня конвертованість – це право вітчизняних юридичних і фізичних осіб вільно міняти на внутрішньому ринку країни національну валюту на ВКВ.

Зовнішня конвертованість – це право вільного обміну зароблених в країні грошей на ВКВ тільки для іноземних осіб (нерезидентів).

Повна конвертованість – це коли кожна вітчизняна та іноземна особа має право необмеженого обміну національної валюти на ВКВ.

Світовий досвід свідчить, що не конвертованість, валюти найчастіше зумовлюються такими причинами:

1) завищений валютний курс;

2) економічно не обґрунтовані внутрішні ціни;

3) товарний дефіцит.

Конвертованість валюти – це ринкова категорія .

Умовою конвертованості є:

§ високорозвинена грошова і банківська системи;

§ існування реального обмінного курсу валют;

§ чітко налагоджений ринковий механізм;

§ нагромадження певного обсягу золотовалютних резервів;

§ лібералізація експортно - імпортних операцій;

§ структурна перебудова економіки і підвищення її конкурентоспроможності;

§ проведення самостійної політики обмінного курсу, підтримуючи реальний курс на внутрішніх та міжнародних валютних біржах.

Історія розвитку світової валютної системи певним чином пояснюється, так званим Законом Гершема (Томас Гершем – 1519 – 1579 р.р. славнозвісний англійський фінансист і банкір), який говорить: “Погані гроші витісняють з обігу гарні гроші”.

1.Перша світова валютна система. Майже все ХІХ і частина ХХ ст. пов‘язані з пануванням системи золотого стандарту, що ж до точних дат, то тут існує деяка невизначеність, вважають, що епоха золотого стандарту почалась в Англії наприкінці ХVIII ст. хоча законодавчо його закріплено у 1816 р. Стверджують також, що епоха золотого стандарту починається з 1821р. коли Британська імперія зробила фунт стерлінгів конвертованим у золото. Незабаром і США конвертували долар. Перша світова війна істотно підірвала систему золотого стандарту в більшості країн світу .

Для системи золотомонетного стандарту характерні карбування й обіг золотих монет, вільний розмін паперових грошей на золото. Розквіт золотого стандарту припадає на кінць ХІХ – початок ХХ ст.

2.Друга світова валютна система. Система золото-девізного стандарту, юридично оформлена рішенням генуезької конференції у 1922р., існувала недовго. Така система не передбачала прямого обміну національних грошових одиниць на золото, але їх можна було обмінювати на іноземну (девізну) валюту, розмінну на золото. У період світової економічної кризи 1929-1933р. вона зазнала краху у 1933 році золоті гроші у США було вилучено з обігу .

3.Треття світова валютна система. Важливим кроком до зниження ролі золота стала Бреттон-Вудська угода (1944р.) країн антигітлерівської коаліції. Згідно з цією угодою світовими резервами та розрахунковими валютами нарівні із золотом було дві національні валюти – долар США та фунт стерлінгів Англії.

Монополія долара на світовій арені не сприяла піднесенню могутності Об‘єднаної Європи і Японії. Спроби вийти з цього становища призвели до реалізації ідеї Дж. Кейнса створити “регульовану“ валюту, якою стала СПЗ (special Drawing Rights- спеціальні права запозичення ) - штучна (кошикова) валютна одиниця, випуск якої почався з 1 січня 1970 року.

Важливий крок до зменшення ролі золота у грошовій системі зроблено у 1968. Було скасовано зобов‘язання банків США (ФРС) тримати резерви в золоті.

Недоліки епохи золотого стандарту:

§ Неможливість здійснювати незалежну кредитно грошову політику.

§ У воєнні часи, коли різко підвищувалося потреба у коштах, збільшення випуску паперових грошей поставало під сумнів конвертованість їх на золото.

§ Золото перестало виконувати функцію світових грошей та функцією міри вартості.

4. Ось чому в січні 1976 р. у Кінгстоні (о. Ямайка) було підписано угоду, яка поклала початок новій – четвертій світовій валютній системі – Ямайській. Ця угода набрала чинності з 1 квітня 1978р.

Ця угода набрала чинності з 1 квітня 1978р.

Основні ознаки цієї угоди

§ Офіційно було визнано “плаваючі “ валютні курси. § На рівні з доларом міжнародними резервами та розрахунковими валютами визнано… § СПЗ висунуто як основний резервний актив та міжнародний засіб розрахунків і платежу. Система “золото – долар –…Валютна політика та колективні валюти .

Валютна політика – це сукупність економічних, правових і організаційних методів і форм в галузі валютних відносин держави. Ці відносини регулюються… Система валютного регулювання визначає: § суб’єктів валютних відносин;Зміст валютної політики

Валютна політика визначає підготовку , прийняття і реалізацію рішень з валютних питань на трьох рівнях.

І рівень - приватний. На цьому рівні відбувається регулювання діяльності окремих підприємств, що беруть участь у валютних відносинах.

ІІ рівень – національний. Передбачає проведення певної валютної політики Міністерством фінансів, ЦБ, органом валютного контролю.

III рівень – міждержавний. Відбувається узгодження норм валютного регулювання із принципами міжнародних валютно-кредитних організацій (МВФ, МБРР, тощо).

Валютна політика в залежності від її цілей, методів та форм поділяються на поточну і довгострокову (стратегічну ).

Поточна валютна політика – це щоденне, оперативне регулювання обмінного валютного курсу , валютних операцій , валютного ринку та ринку золота.

Головні методи поточної політики:

§ дисконтна політика;

§ девізна політика (або валютні інтервенції).

Основними методами, якими користується НБУ, впроваджуючи політику валютної інтервенції з метою призупинення девальвації курсу гривні до валютних одиниць інших країн, є

§ збільшення облікової ставки проценту та норми обов‘язкового резервування для КБ;

§ заборона українським КБ кредитувати із ЛОРО-рахунків банків-нерезидентів гривневими коштами;

§ подовження раніше укладених кредитних угод;

§ розміщення гривневих депозитів на кореспондентських рахунках банків-нерезидентів.

Головними засобами валютної політики традиційно є девальвація і ревальвація національної валюти.

Девальвація – зниження курсу національних валюти відносно золота. В наш час – відносно закордонних валют чи міжнародних розрахункових (колективних ) одиниць.

Ревальвація – підвищення національної валюти.

Одним з головних інструментів валютної політики є використання міжнародних розрахункових (колективних) валют.

Першою колективною валютною одиницею був епуніт (European Payment Unit)- розрахункова одиниця Європейського платіжного союзу, що введена в 1950 р. Вона прирівнювалася до 0,8 г золота і була тісно пов‘язана з доларом США.

У 1961р. стала застосовуватися інша валютна одиниця ЄРО (європейська розрахункова одиниця – European Unit of Account ).

Хронологічно наступними колективними валютами стали у 1964р перевідні рублі (для країн членів Ради Економічної взаємодопомоги - в рамках СЄВ, де домінував СРСР).

У 1967р. в країнах членах МВФ була введена нова колективна валюта СПЗ – спеціальні права запозичення, або SDR – Special Drawing Rights).

Особливе місце серед колективних валют займає ЕКЮ (європейська валютна одиниця – European Currency Unit). Ця назва збігається з назвою французької монети екю, яка була досить поширена у ХІІІ- XVII ст.

За своїм статусом та за функціональним призначенням ЕКЮ має багато спільних рис з СДР. Водночас існують і суттєві розбіжності у принципах та механізмах застосування їх. Найважливіші з них такі.

1. ЕКЮ застосовується з березня 1979р. як торгова валюта, тобто і у приватному обігу. СДР має тільки кредитний характер (тобто, як запис на відповідний рахунок держав).

2. ЕКЮ повністю незалежна від долара і часто виступає як альтернатива йому. СДР повністю залежить від долара.

3. Статус ЕКЮ поширюється і за межи ЕВС. Кредитна емісія СДР застосовується лише серед країн–учасниць МВФ.

4. Головною перевагою ЕКЮ є трансформація в єдину (спільну ) валюту країн ЄС (європейського союзу) – ЄВРО. Із 1 січня 1999 року 11 з 15 країн Євросоюзу ввели нову грошову одиницю – ЄВРО. Нині ЄВРО використовують у розрахунках, а також для проведення котирування на біржах та в інших фінансових операціях. Готівкові ЄВРО з’явились із 2002 року.

Головні вимоги до вступу у Валютно-економічний союз, який почав діяти із 01.01.1999р. (рішення Маастрихтського договору):

§ стабільність обмінних курсів;

§ стабільність цін, рівень інфляції не повинен перевищувати більш ніж 1,5% середній рівень інфляції трьох країн, які є найбільш стабільні;

§ дефіцит держбюджету не більш 3% ВВП;

§ державний борг нижче 60% від ВВП;

§ процентна ставка в довгостроковому періоді не павина перевищувати більш ніж на 2% середню ставку трьох найбільш стабільних країн.

Фінансовий механізм державного валютного регулювання

Фінансовий механізм курсоутворення залежить від економічних, фінансових і політичних чинників. Економічні чинники визначають вихідну пропорцію базового рівня курсоутворення… Фінансові та політичні чинники суттєво впливають на базовий курс валют.Основні терміни

Теорія порівняльної переваги

Крива виробничих можливостей

Парадокс Леонтьєва

Паритет купівельної спроможності

Національна валютна система

Конвертованість

Золотий стандарт

Золото-девізний стандарт

Бреттон-Вудська угода

Європейська валютна система

Колективна валюта

Валютна політика

Спеціальні права запозичення (СПЗ)

Європейський союз

Євро

Дисконтна політика

Девізна політика

Девальвація

Ревальвація

Завдання для самостійної роботи

Питання для обговорення

1. Які існують групи валютних операцій?

2. Назвати основні засоби міжнародних валютних платежів.

3. Охарактеризувати національні структури валютного регулювання.

4. В чому полягає сутність зворотньо пропорційної залежності між динамікою валютного курсу та ціновою конкуренцією?

5. Перелічити та дати характеристику основним інструментам валютного регулювання.

6. Яку роль відіграє конвертованість національної валюти в валютному регулюванні?

7. Визначити основні елементи національної та світової валютної системи.

8. Назвати основні валютні обмеження та фактори,що їх визначають.

9. Охарактеризувати методи і засоби валютної політики.

10. Проаналізувати причини виникнення Європейського валютного союзу.

11. Дати визначення резервній валюті та навести приклади основних світових резервних валют.

Питання множинного вибору

А. Ms = D + R Б. NX = S – J В. Г. 2. Маржа банку після встановлення обмінного валютного курсу на рівні 1,6650 USD / Євро, складає 20 пунктів. Який…Тема 5.

МІЖНАРОДНІ РОЗРАХУНКИ

Поняття та умови міжнародних розрахунків.

Основні форми міжнародних розрахунків.

Валютні операції як форма міжнародних розрахунків.

Форми документів і порядок їх оплати у зовнішньоекономічних контрактах.

Міжнародний кредит, форми кредитування.

Рекомендована література

1. Герчикова И.Н. Международные экономические организации: регулирование мирохозяйственных связей и предпринимательской деятельности.- М., 2000.

2. Киреев А. Международная экономика. Часть первая. - М.: Международные отношения,1999.

3. Кругман П.Р., Обстфельд М. Международная экономика. Теория и политика. /Пер. с англ. - М.: ЮНИТИ, 1997.

4. Международные валютно-кредитные и финансовые отношения/Под ред. Красавиной.-М., 2000.

5. Международные экономические отношения. Учебник. /Под общей ред. проф. В.Е. Рыбалкина. - М.: ЮНИТИ, 2001.

6. С. Мендыбаев, Н. Фомин, В. Шелгунов Тайны кредитных историй. Факты. Документы. Комментарии.- М., 1999.

7. Мировая экономика. Учебник. /Под ред. д.э.н., проф. А.С. Булатова. - М.: Юристъ, 2002.

8. Павлов В.В. Кредитование внешнеэкономической деятельности.-М., 1998.

9. Семенов К.А. Международные валютно-финансовые отношения.-М., 1999.

Поняття та умови міжнародних розрахунків

Міжнародні розрахунки охоплюють розрахунки по зовнішній торгівлі товарами і послугами, а також некомерційні операції, кредити і рух капіталів між… Міжнародні розрахунки – це регулювання платежів по грошовим вимогам та… Розрахунки здійснюються через банки безготівково за допомогою записів на рахунках банків. Для цього банки…Основні форми міжнародних розрахунків

Історична закономірності розвитку платіжно-розрахункових відносин полягає у витісненні золота кредитними грошима як із внутрішніх, так і з… Стан міжнародних розрахунків залежить від таких факторів: 1) економіко-політичних відносин між країнами;Валютні операції як форма міжнародних розрахунків

Валютні операції-операції купівлі-продажу іноземної валюти - є невід’ємною частиною міжнародних розрахунків. Необхідність здійснення валютних… · відсутність єдиної для всіх країн валюти платежу; · наявність постійної небезпеки валютних втрат в наслідок коливань валютних курсів.Форвардні валютні операції часто являються складовою частиною операції “своп”. Якщо мова йде про одиночну угоду “форвард” (без контругоди “спот”), то цю операцію називають аутрайт – outright.

В операціях “опціон” клієнт сплачує банку не велику премію й одержує право купити валюту в будь-який день встановленого угодою період за фіксованим при укладанні угоди курсом або відмовитися від угоди, якщо її виконання за визначеним курсом у даному інтервалі часу виявиться для нього більш невигідним, ніж втрата коштів на сплату премії. Перевага опціону перед форвардом і ф’ючерсом – є можливість обмежити ризик, зв’язаний із зміною валютних курсів.

Валютні операції “своп” – Swap – обмін – це об’єднання двох операцій купівлі-продажу валюти на умовах негайної (готівкової) поставки з одночасною контругодою на конкретний термін купівлі тієї ж валюти. При цьому домовляються про зустрічні платежі два партнери (банки, корпорації та інші).

Згід “своп” операції готівкова операція здійснюється за курсом “спот”, який у контругоді за курсом “форвард” коригується із урахуванням премії чи дисконту залежно від руху валютного курсу.

Угоди “своп” укладаються, як правило, на термін 2-10 років.

Угоди “своп” також передбачають право будь-якої із сторін достроково розірвати угоду:

· по-перше, у разі невиконання контрагентом своїх зобов’язань за угодою (default - дефолт);

· по-друге, при виникненні для будь-якої із сторін додаткових витрат.

Валютний арбітраж – особливий вид валютних угод. Основна мета проведення полягає в здобутті прибутку завдяки використання різниці в котируваннях валют на міжнародних та національних валютних ринках.

Валютний арбітраж – це операція з валютою, при який одночасно відкриваються однакові (або різні) по строкам протилежні позиції на одному або декількох взаємозв’язаних фінансових ринках з метою отримання гарантованого прибутку за рахунок різниці у котировках. Обов’язковою умовою операції є вільний переказ капіталів між різними сегментами ринку.

Форми документів і порядок їх оплати у зовнішньоекономічних контактах

У міжнародних розрахунках застосовуються такі ж форми документів, що й у внутрішніх розрахунках країн, але з певною специфікою. Найбільш поширеними формами розрахунків є: · документальний акредитив;Економічною суттю операції врахування (негоціації) є дострокова грошова реалізація векселя його держателем банку і перетворенням комерційного кредиту у банківський.

Різниця між сумою, яку банк отримує за цим векселем у строк платежу, називається врахуванням або дисконтом. Дисконт – італійського походження і перекладається, як “знижка”.

За векселем, з платежем не у місці врахування, стягується також Порто (поштово-телеграфні витрати) і Домно (комісія банку за інкасування іногородніх векселів).

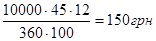

Нарахування суми дисконту здійснюється за формулою:

, де

, де

С – сума дисконту;

К – номінальна сума векселя – 10000 грн;

Т – строк у днях від обліку до дня платежу – 45 днів;

П – ставка врахування – 12 % річних.

Міжнародний кредит, форми кредитування

Значну роль в регулюванні ПБ країни відіграє міжнародний кредит. Особливо зростає його роль в умовах глобалізації фінансових ринків. Міжнародний кредит являє собою головний важіль впливу світового фінансового ринку на стан внутрішньої економіки країни.

Міжнародний кредит – це економічні відносини, які виникають між державними, іноземними КБ та фірмами з метою надання валютних, кредитних або товарних ресурсів на умовах повернення їх у визначені строки з винагородою (відсотками).

Отже, суб’єктами міжнародного кредиту виступають приватні фірми, АКБ, інколи брокери, посередники, уряди, регіональні міжнародні банки розвитку, міжнародні фінансові інститути.

Основною суттєвою ознакою міжнародного кредиту є те, що він являє собою форму руху позичкового капіталу у сфері міжнародних економічних відносин.

Кредит міжнародних і регіональних організацій надаються переважно через МВФ, групу МБРР, через регіональні банки розвитку країн "третього світу", Європейський інвестиційний банк та інші кредитно-фінансові інститути Європейського співтовариства .

Міжнародний ринок позичкових капіталів - це система відносин з акумуляції та перерозподілу позичкового капіталу між країнами. Він являє собою сукупність кредитно-фінансових установ і фондових бірж, які надають позички і кредити іноземним позичальникам.

Як і національні ринки, міжнародний ринок позичкових капіталів поділяється на ВАЛЮТНИЙ (короткостроковий) і РИНОК КАПІТАЛІВ (середньо- і довгостроковий).

По кредитах міжнародного ринку позичкових капіталів застосовуються фіксовані та "плаваючі" процентні ставки, які базуються на ставці банків США для першокласних позичальників - "прайм рейт" і на середній ставці, за якою банки у Лондоні надають позички середнім позичальникам.

ЛІБОР ( LIBOR – London Interbank Offered Rate) - це одна з важливих ставок фінансового ринку Лондонського міжбанківського (Лондонський клуб банк). Кошти надаються переважно у доларах США.

У зв'язку з розширенням міжнародного ринку позичкових капіталів з'явилися подібні ЛІБОР ставки: ПІБОР (Паріж) , СІБОР (Сінгапур), НІБОР (Ніссау, Нью-Йорк, Норвегія), ЛЮКСІБОР (Люксембург) та інші.

Основою міжнародного ринку позичкових капіталів е євроринок, на якому операції здійснюються в євровалютах, тобто валюта, в яких банки виконують операції за межами країн-емітентів цих валют. Наприклад, долари на рахунках неамериканських банків (не тільки європейських) називаються євродоларами.

У 1985 році 18 відомих банків у західних країнах організували багатосторонній кліринг по операціях в ЕКЮ у Банку міжнародних розрахунків. Цей Банк регулює міжбанківські розрахунки через систему СВИФТ - міжнародне співтовариство міжбанківської фінансової телекомунікації.

Існують різні форми міжнародного кредиту, серед яких слід визначити сучасні: форфейтинг та міжнародний лізинг.

Фонфейтинг – це одна з найновіших форм кредитування, і в перекладі з французького це слово означає відмову від прав. Форфетування – це кредитування експортера шляхом купівлі векселів або інших боргових вимог, це перспективна форма короткострокового та середньострокового кредитування ЗЕД.

Отже боргові зобов’язання при операції “а-форде” можна придбати на дисконтній основі (тобто шляхом їхнього обліку). Дисконтування здійснюється за фіксованою обліковою ставкою шляхом стягнення процентів авансом за весь період кредитування. Таким чином, експортер за форфетування негайно отримує суму готівкою, що дорівнює номіналу за мінусом розміру дисконту.

Форфейтер може зберігати куплені документи у себе, в цьому випадку витрачені кошти можна вважати як капіталовкладенням, і подає їх до сплати при настанні строків, указаних у них.

Для форфейтера важливо знати:

· загальну суму операції;

· строк, валюту, назву експортера;

· назву імпортера (а також гаранта);

· країну, яку вони представляють;

· форму заборгованості експортера (тратта, вексель);

· форму забезпечення (аваль, гарантія);

· суму та строк погашення;

· процентну ставку;

· предмет та ціну товару;

· строк та кількість поставок;

· Місце платежу.

Договір про форфейтинг підписується задовго до фактичного відвантаження товару, між укладанням договору на куплю векселів і фактичним здійсненням угоди може минути 6-12 місяців.

Міжнародний лізинг є однією з найбільш привабливих сфер у ЗЕД країн. Обсяги його зростають. Він відіграє роль важливого інструмента економічних реформ.

Найбільші в світі лізингові ринки США, Японії, Німеччини та Південної Африки. Останнім часом спостерігається зростанням важливості лізингових операцій в Бразилії, Китаї, Греції, Індії, Сінгапурі та інших країн, що розвиваються.

Залежно від мети міжнародний лізинг (М.Л) може бути для лізингодавця експортним, якщо товар реалізується за кордон, або інвестиційним, якщо відбувається внутрішня угода.

Для Лізингоотримувача – імпортним, коли імпортується закордонне обладнання, фінансовим, якщо залучаються іноземні інвестиції.

З точки зору економічної теорії існують дві основні форми лізингу: оперативний та фінансовий.

Оперативний лізинг характеризується коротким терміном контракту, після чого об’єкт повертається до лізингодавцю.

Фінансовий лізинг характеризується достроковим терміном контракту, не меншим від строку повної амортизації об’єкта, право власності на який після закінчення терміну оренди переходить до лізингоодержувача.

Економічна сутність лізингу полягає в тому, що передбачає існування фінансового посередництва між виробником майна та його користувачем.

Основні терміни

Рахунки “Лоро”

Рахунки “Ностро”

Валюта ціни

Валюта платежу

Платежі “Сконто”

Платежі “Інстолмент”

Валютні операції

Спот

Своп

Форвард

Ф’ючерс

Аутрайт

Арбітраж

Форми розрахунків

Документальний акредитив

Документальне інкасо

Банківський переказ

Відкритий рахунок

Вексель

Тратта

Аваль

Індосамент

Акцепт

Міжнародний кредит

Форфейтинг

Оперативний лізинг

Фінансовий лізинг

Завдання для самостійної роботи

Питання для обговорення

1. Перелічити та охарактеризувати основні умови зовнішньоекономічного контракту.

2. Що таке валютні застереження?

3. Дати характеристику комерційних та фінансових документів.

4. Описати види платежів та способи фінансових розрахунків в зовнішньоекономічній діяльності.

5. Пояснити різницю між форвардними та фьючерсними валютними операціями.

6. Які знижки на ціни існують в міжнародній комерційній практиці та в яких випадках вони надаються?

7. Охарактеризувати механізм здійснення розрахунків у формі відкритого рахунку.

8. На яких умовах Світовий банк та ЄБРР можуть відкривати кредитні лінії підприємствам України та які документи повинні подати підприємства-позичальники?

9. Навести перелік напрямків, на які не можуть спрямовуватись кредитні кошти.

10. Які стратегічні напрямки в Україні охоплює діяльність ЄБРР?

Питання множинного вибору

1. Валютна угода, яка використовується банками, для купівлі-продажу валюти без ризику, пов’язаного зі зміною валютного курсу А.СВОП Б. СПОТ В. СКОНТО Г. АУТРАЙТТема 6.

ВАЛЮТНО-ФІНАНСОВИЙ МЕХАНІЗМ ЗОВНІШНЬОЕКОНОМІЧНОГО КОНТРАКТУ

Механізм виконання валютних платежів у міжнародних розрахунках

Страхування ризику у міжнародних розрахунках

Форми і засоби здійснення транспортних операцій у зовнішньоекономічній діяльності

Рекомендована література

1. Боринець С. Міжнародні валютно-фінансові відносини. Підручник.-К.:Знання,2000.-305с.

2. Внешнеэкономическая деятельность предприятия/Под ред. Л.Е.Стровского.-М.: “ЮНИТИ”,2001.-823с.

3. Грачев И.Н. Внешнеэкономическая деятельность. Организация и техника внешнеэкономических операций: Учеб.-практ.пособие.-М., 2000.

4. Дегтярева О.И., Полянова Т.Н., Саркисов С.В. Внешнеэкономическая деятельность. Учеб.пособие.-М.,1999.

5. Мировая экономика: Учебник/Под ред. проф.А.С.Буланова.-М.,1999.

6. Михайлов Д.М. Международные расчеты и гарантии.-М., 1998.

7. Світова економіка: Підручник/А.С.Філіпенко, О.І.Рогач, О.І.Шнирков та ін.-К.,2000.

8. Управління зовнішньоекономічною діяльністю: Навчальний посібник/ Під ред. д.е.н.,проф.А.І.Кредісова.-К.:”Віра-Р”,2001.-632с.

Механізм виконання валютних платежів у міжнародних розрахунках

Від вибору умов виконання і форм розрахунків залежить швидкість і гарантія одержання платежу сума імовірних втрат, пов’язаних із складністю… Головна мета міжнародної торгівлі полягає в наступному: експортер повинен…Страхування ризику у міжнародних розрахунках

З метою зменшення можливих валютних втрат через різні коливання курсів валют та їх інфляційне знецінювання експортери багатьох країн застосовують… Існує велика кількість видів ризиків, в залежності від різних його ознак, але… Під фінансовими ризиками підприємства розуміють вірогідність виникнення небажаних фінансових наслідків в формі втрати…Основні терміни

Гарантійний Лист

Резервний акредитив

Хеджування

Фінансовий ризик

Ризик неплатоспроможності

Інвестиційний ризик

Інфляційний ризик

Відсотковий ризик

Валютний ризик

Депозитний ризик

Кредитний ризик

Криміногенний ризик

Міжнародне транспортування

Масові вантажі

Генеральні вантажі

Чартер

Фрахтування

Завдання для самостійної роботи

Питання для обговорення

1. Перелічити, які фактори необхідно враховувати при виборі виду транспорту.

2. Пояснити, в чому полягає сутність перерозподільчих фінансових відносин в страхуванні.

3. Назвати принципи експортного кредитування.

4. Охарактеризувати базисні умови поставки СІФ і ФОБ : інтереси експортера та імпортера з точки зору страхування.

5. Які в світовій практиці існують засоби захисту від валютних ризиків?

6. Дати характеристику видів ризику експортного кредитування.

7. Проаналізувати, які умови платежу є більш вигідними для експортера, та які – для імпортера.

Питання множинного вибору

1. У світовій практиці страхування валютно-фінансових умов контракту здійснюється головним чином на користь А. Імпортера Б. Експортера В. Обох контрагентів Г. Усі відповіді не вірні– Конец работы –

Используемые теги: Фінансовий, механізм, зовнішньоекономічної, діяльності0.076

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Фінансовий механізм зовнішньоекономічної діяльності

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.154 сек.

Новости и инфо для студентов