рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Бюджетне планування (бюджетування) діяльності підприємства

Реферат Курсовая Конспект

Бюджетне планування (бюджетування) діяльності підприємства

Бюджетне планування (бюджетування) діяльності підприємства - раздел Философия, Розділ 1. Кризи і стійкість підприємств Бюджетування — Це Розподілена Система Погодженого Управління Діяльн...

Бюджетування — це розподілена система погодженого управління діяльністю підрозділів підприємства. Ключовими моментами бюджетування є координація, адресність і оцінка витрат. Бюджетування базується на системі кошторисів доходів і витрат (бюджетів) [4].

Бюджет (кошторис доходів і витрат) — це фінансовий план на конкретний період, погоджений з виробничою діяльністю підприємства, мета якого виражена в показниках звітності в грошовому вираженні у взаємозв'язку з зобов'язаннями, тобто відповідальністю кожного підрозділу за досягнення цих цілей.

Бюджет поточної (операційної) діяльності — докладний план структури доходів і витрат за центрами відповідальності. Бюджети розробляються управлінською бухгалтерією разом з керівниками центрів відповідальності, процес розробки йде знизу нагору.

У системі управління на основі розроблених бюджетів здійснюється координація різних видів діяльності підприємства, узгодження діяльності всіх його підрозділів, контроль і оцінка ефективності. На початку звітного періоду бюджет являє собою план чи стандарт, формалізуючий сподівання менеджерів щодо продажів, витрат й інших фінансових операцій у наступному періоді. Наприкінці звітного періоду бюджет відіграє роль вимірника, що дозволяє менеджерам управляти за відхиленнями: порівнювати отримані результати з запланованими величинами і коректувати подальшу діяльність

Якщо розробка бюджетів і прогнозів заснована на тому самому комплексі вихідних даних і припущеннях про надходження, виплати, величину товарно-матеріальних запасів, рівні ділової активності, то вони будуть відповідати один одному, і утворять взаємозалежну систему.

В управлінському обліку бюджети класифікуються за рядом ознак (табл. 4.1).

Таблиця 4.1. Класифікація бюджетів в управлінському обліку

| Ознаки | Види бюджетів |

| За термінами | Поточний — рік Оперативний — квартал, місяць Змінний |

| За призначенням | Операційний Фінансовий |

| За методами розробки | Статичний (твердий) Гнучкий |

| За рівнем деталізації | Головний (основний) — на підприємстві в цілому Частковий — за центрами відповідальності |

Розробка змінного бюджету полягає в складанні бюджету на майбутній період, як тільки минає термін попереднього періоду, за рахунок чого забезпечується безперервність процесу планування.

Складання бюджету є постійним, динамічним процесом і не закінчується з прийняттям річного бюджету. Наприклад, квартальний бюджет протягом року може бути переглянутий у результаті появи нової інформації. На основі порівняння фактичних результатів здійснюється більш реалістична побудова бюджетів на наступний бюджетний період. Незалежно від того, чи складається бюджет на річний період, чи на основі змінного бюджету, для контролю діяльності застосовуються місячні бюджети.

Операційні бюджети — це бюджети за центрами відповідальності (ЦВ), є основою для розробки фінансових бюджетів.

Фінансові бюджети (прогнозні фінансові документи) — план того, якою стане фінансова звітність за умови виконання бюджетів поточної (операційної) діяльності підприємства і задоволення його потреб у фінансуванні. При їхній розробці не ставиться мета одержання точних фінансових документів, важливим є визначення потреби у фінансуванні й оцінка загального стану підприємства на бюджетний період. Фінансові бюджети включають розробку наступних прогнозних фінансових документів.

1. Прогнозний звіт про прибутки і збитки — робочий план формування і використання поточного грошового потоку, одержання чистого прибутку і його використання.

2 Бюджетний баланс відображає очікуваний сумарний вплив планових рішень на фінансовий стан підприємства.

3. Бюджет коштів (касовий консолідований кошторис) — план одержання і витрати касової готівки, припливу і відтоку коштів у взаємозв'язку за часом із запланованою виробничою діяльністю (тобто з операційними бюджетами), інвестиційної і фінансової діяльності.

4. Статичний (твердий) бюджет розрахований на конкретний рівень ділової активності підприємства, тобто доходи і витрати в ньому плануються, виходячи з одного рівня реалізації.

5. Гнучкий бюджет — це такий бюджет, що складається не для конкретного рівня ділової активності, а для визначеного його діапазону, тобто включає кілька альтернативних варіантів обсягу виробництва (реалізації).

6. Головний (основний) бюджет — це скоординований (за всіма підрозділами чи функціями) план роботи для підприємства в

цілому.

7. Ціль основного бюджету — об'єднати і підсумувати кошториси і плани різних підрозділів підприємства, названі приватними бюджетами.

Бюджетування починається з розробки головного бюджету, тобто плану виробничо-фінансових операцій, що складають план діяльності підприємства на бюджетний період. Бюджет не має стандартизованої форми (на відміну від бухгалтерської фінансової звітності). Бюджет повинен представляти інформацію доступно і ясно, щоб його зміст був зрозумілий користувачу. Бюджет може не містити одночасно даних про доходи і витрати, немає необхідності, щоб вони були збалансовані. Наприклад, у бюджеті закупівель матеріалів представлені зведення тільки про заплановані витрати сировини і напівфабрикатів. Структура бюджету залежить від об'єкта планування, розміру організації і ступеня кваліфікації розроблювачів. Деталізовані розділи бюджету складаються на один рік з поділом їх на квартали, місяці чи 13 чотирьохтижневі періоди [4].

Основними етапами процесу складання головного бюджету є:

• розгляд поточної програми, що включає загальні плани, напрямки і політику, пропозиції й обмеження, використовувані при підготовці бюджетних оцінок;

• складання бюджету продажів;

• підготовка інших бюджетів менеджерами центрів відповідальності за підтримкою (але не домінуванням) персоналу бюджетного відділу підприємства;

• переговори з узгодження основного бюджету між менеджерами центрів відповідальності і керівниками підприємства, в результаті яких виникають зобов'язання між ними;

• координація і коректування в міру просування первісних бюджетів нагору по системі управління підприємством;

• затвердження вищим керівництвом і радою директорів основного бюджету;

• розсилання затвердженого бюджету за центрами відповідальності на нижчі рівні підприємства.

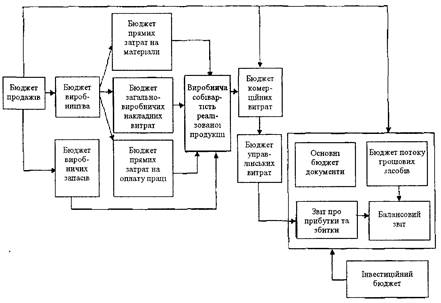

Склад елементів головного бюджету, особливо його операційної частини, багато в чому залежить від виду діяльності організації. Головний бюджет виробничого підприємства поданий на рис. 4.5.

Рис. 4.5. Схема формування головного бюджету

Головний бюджет — це фінансове, кількісно визначене вираження маркетингових і виробничих планів, необхідних для досягнення поставлених цілей діяльності підприємства і, що дозволяє в певній мірі підвищити стійкість роботи організації.

За оцінками фахівців, через те, що підприємства не формують річних бюджетів, вони втрачають за рік до 20% своїх доходів. Щоб уникнути цих втрат, необхідно постійно порівнювати бюджет з фактичними даними, аналізувати відхилення, підсилювати сприятливі і зменшувати несприятливі тенденції, удосконалювати методологію планування.

Головний бюджет поділяється на оперативний операційний бюджет (бюджет поточної діяльності) і фінансовий бюджет.

Операційний бюджет звичайно складається з двох частин: програмного бюджету і бюджету за центрами відповідальності. Програмний бюджет поєднує погоджені бюджети центрів відповідальності і є базою для розробки фінансових бюджетів. Бюджет за центром відповідальності визначає його обов'язки і ті результати, що повинні бути досягнуті в бюджетному періоді.

Бюджет продажів — план за товарним асортиментом й обсягом продажів кожної номенклатурної позиції і є відправною точкою для розробки всіх наступних операційних бюджетів. Розробляється вищим керівництвом на основі досліджень відділу маркетингу.

Обсяг продажів і його товарна структура визначають рівень і загальний характер діяльності підприємства. Розробка бюджету продажів — найбільш складний етап у процесі бюджетування, тому що обсяг продажів і, отже, виторг від них визначаються не стільки виробничими можливостями підприємства, скільки можливостями збуту на реальному ринку, що підданий впливу неконтрольованих факторів, часто з великою часткою невизначеності.

Фактори, що впливають на прогноз обсягу продажів:

• обсяг продажів попередніх періодів;

• виробнича потужність;

• залежність продажів від загальноекономічних показників, рівня зайнятості, цін, рівня особистих доходів;

• рентабельність продукції;

• вивчення ринку, рекламна кампанія;

• цінова політика, якість продукції;

• конкуренція;

• сезонні коливання.

Існує два основних методи оцінки, що лежать в основі розробки бюджету продажів:

• статистичний прогноз на основі математичного аналізу загальноекономічних умов, кон'юнктури ринку, кривої росту;

• експертна оцінка, отримана шляхом збору думок керівників і працівників відділу збуту.

Бюджет виробництва — це виробнича програма, вихідною інформацією для розробки якої є плановий обсяг реалізації і величина запасів. Бюджет виробництва визначає обсяг виробництва для бюджету реалізації і для підтримки запасів готової продукції (ГП) на рівні, запланованому керівництвом. Складається в натуральному вираженні:

бюджет виробництва = бюджет продажів + + прогнозований запас ГП на кінець періоду — — запас ГП на початок періоду. Для визначення сукупних витрат на виробництво необхідно розрахувати собівартість одиниці продукції, що складається з витрат матеріалів, праці і накладних витрат. Наступний етап розробки головного бюджету — складання бюджету витрат матері-

алів, бюджету витрат праці, бюджету накладних витрат. Для розробки бюджету витрат матеріалів і бюджету закупівель матеріалів вихідною інформацією є рівень запасів матеріалів на початок і кінець запланованого періоду:

кількість матеріалів = матеріали, необхідні для виробництва запланованого обсягу продукції — запаси матеріалів на початок періоду;

бюджет закупівель матеріалів =

= {потреба в матеріалах для виробництва + запаси матеріалів на кінець періоду — запаси матеріалів на початок періоду) х

ціна матеріалів за видами. Витрати праці залежать від типу і кількості виробленої продукції, її трудомісткості, системи оплати праці. На основі цієї інформації складається бюджет трудозатрат.

Усі поточні бюджети тісно взаємозалежні. Прогноз продажів — перший крок у процесі складання бюджету. Від прогнозу продажів залежить виробничий бюджет, на основі якого розробляється бюджет закупівлі (використання) матеріалів, бюджети трудових витрат і загальновиробничих витрат. Взаємозв'язок загального бюджету і бюджету коштів показаний в табл. 4.2.

Таблиця 4.2. Взаємозв'язок головного бюджету і бюджету коштів

| Елементи бюджету коштів | Джерела інформації |

| Надходження коштів Реалізація Надходження від минулих років | Бюджет продажів (за наявні) Бюджет продажів (у кредит) плюс запас надходження — відсоток надходження за перший місяць, другий місяць і т.д. |

| Доходи від продажів активів | Прогнозний звіт про прибутки і збитки |

| Позики отримані | Бюджет коштів минулого місяця |

| Елементи бюджету коштів | Джерела інформації |

| Вибуття коштів Придбання основних матеріалів | Бюджет закупівлі/використання матеріалів |

| Прямі витрати праці | Бюджет трудових витрат |

| ЗВВ | Бюджет загальвиробничих витрат |

| Комерційні витрати | Бюджет комерційних витрат |

| ЗГВ | Бюджет загальногосподарських витрат |

| Капітальні витрати | Бюджет капітальних витрат |

| Податок на прибуток | Звіт про прибутки і збитки попереднього року і пропозиції |

| Відсоток за кредит | Прогнозний звіт про прибутки і збитки |

– Конец работы –

Эта тема принадлежит разделу:

Розділ 1. Кризи і стійкість підприємств

Господарському керівнику менеджеру необхідно вміти пе редбачати причини і джерела виникнення проблемних ситуацій і мати про запас заздалегідь... Головне завдання при реалізації комплексного системного підходу полягає в... Прогнозування проблемних ситуацій що виникають в орга нізаціях на всіх етапах їхнього функціонування дозволяє...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Бюджетне планування (бюджетування) діяльності підприємства

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.026 сек.

Новости и инфо для студентов