Систематизація видів капіталу за основними класифікаційними ознаками

Систематизація видів капіталу за основними класифікаційними ознаками - Конспект, раздел Философия, КОНСПЕКТ ЛЕКЦІЙ з дисципліни КАПІТАЛ ПІДПРИЄМСТВА: ФОРМУВАННЯ ТА ВИКОРИСТАННЯ 1.1. Генезис Економічної Категорії «Капітал»

Пон...

1.1. Генезис економічної категорії «капітал»

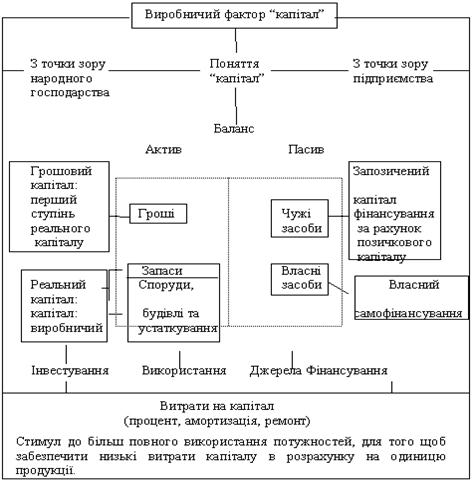

Поняття виробничий фактор “капітал” може вживатись з точки зору народного господарства і підприємства.

Поняття “капітал”, з точки зору народного господарства, як правило – це речовий (реальний) капітал, тобто всі вироблені товари, які ще не поступили в користування покупців.

З товарно-економічної точки зору під реальним капіталом ми розуміємо товар, який використовується поряд з трудом і землею як виробничий фактор. У цьому випадку капітал – це виробничі виробництва, до них належать:

· засоби виробництва довгострокового використання (будівлі, споруди, машини, верстати та інструменти);

· засоби виробництва короткострокового використання (сировина, матеріали, напівфабрикати, паливо, енергія, послуги транспорту і страхових компаній).

Але перш ніж виникне реальний капітал, необхідні фінансові засоби для придбання засобів виробництва. Ці фінансові засоби і звуться грошовим капіталом.

Надання грошового капіталу для покупки засобів виробництва називається фінансуванням, а перетворення грошового капіталу в реальний капітал – інвестуванням.

Якщо реальний капітал використовується у виробничому процесі компанії, то мова йде про виробничий капітал. І навпаки, про соціальний капітал говорять, якщо держава будує на засоби суспільства споруди для задоволення колективних потреб, наприклад, дороги, канали, мости, школи, лікарні, аеропорти тощо.

Виробничий капітал є реальним капіталом, що використовується компаніями в якості виробничого фактору. Соціальний капітал складається із реального капіталу, який держава пропонує в користування суспільству для задоволення колективних потреб.

Засоби виробництва довгострокового використання на довгий час пов’язують фінансові засоби до виробництва. Таким чином, вони потребують великих витрат на процент, амортизацію і ремонт. Ці витрати на капітал виникають незалежно від кількості продукції, що виробляється, і називаються постійними витратами. Вони мають особливе значення для виробничого фактору “капітал”. Якщо в капіталоємних виробництвах фактор “капітал” весь час залишається незавантаженим, то постійні витрати розподіляються на меншу кількість продукції. Отже, слід мати на увазі, що продуктивність і витрати на виробничий фактор “капітал” визначаються не тільки кількістю будівель, машин, верстатів, транспортних засобів та іншого устаткування (кількість виробничого фактору “капітал”), але також і його технічним станом і ступенем використання і придатності (якість виробничого фактору “капітал”).

Кожен підприємець повинен повністю використовувати виробничі можливості (потужності) виробничого фактору “капітал”, щоб до мінімуму звести витрати на капітал в розрахунку на одиницю продукції (поштучні витрати на капітал).

Витрати на капітал, як на засіб короткострокового використання, можуть бути знижені шляхом використання нових енергозберігаючих методів виробництва. Можуть бути відкриті більш дешеві джерела сировини, а дорогі послуги транспорту і страхових компаній – замінені на більш дешеві.

Наприклад: заміна сталі та дерева пластмасою і керамікою у виробництві електроенергії, заміна природних копалин в якості палива ядерною енергією.

Поняття “капітал” з точки зору підприємства

Поняття “капітал” виводиться з балансу підприємства, тобто це власний капітал і запозичений (чужий) капітал.

Власний капітал – це фінансові засоби, які підприємець створює собі сам (самофінансування).

Як правило, власного капіталу не вистачає для фінансування основних і оборотних засобів підприємства, тому доводиться шукати додаткові засоби на чужих грошових рахунках. Тобто брати кредити (зобов’язання, борги, надання суди або займу).

Зміст поняття “капітал”, з точки зору підприємства, видно із балансу підприємства, в пасиві вказується виникнення як власного, так і запозиченого капіталу.

Капітал (фр., англ. сapital – головний) – багатство (цінні папери, грошові засоби, матеріальне майно), що використовується для його власного збільшення.

Економічна сутність капіталу підприємства у теперішній час

Капітал – це економічна категорія, яка відома давно, але отримала новий зміст в умовах ринкових відносин. Як головна економічна база створення і розвитку підприємства, капітал у про

Кругообіг капіталу підприємства

У процесі виробничого використання функціонування капіталу підприємства характеризується постійним кругообігом. У процесі кругообігу капітал підприємства проходить три стадії (рис.

Структура капіталу

Структура капіталу – спеціальне логічне поняття, введене в сучасний фінансовий аналіз для позначення комбінації (співвідношення) джерел позичкового і власного фінансування, яка прийнята в підприємс

Фінансовий леверидж і його розрахунок

Одне із головних завдань діяльності підприємства – максимізація рівня рентабельності власного капіталу за заданим рівнем фінансового ризику. Одним із основних механізмів реалізації цього завдання є

Основні принципи формування капіталу підприємства

Основною метою формування капіталу підприємства є задоволення потреби у придбанні необхідних активів і оптимізації його структури з позицій забезпечення умов ефективного його використання.

Політика формування власних фінансових ресурсів

Політика формування власних фінансових ресурсів є частиною загальної фінансової стратегії підприємства, що полягає в забезпеченні необхідного рівня самофінансування його виробничого

Основні сфери використання показника вартості капіталу

Однією із важливих передумов ефективного управління капіталом підприємства є оцінка його вартості.

Вартість капіталу – це ціна, яку підприємство платить за його залучення з

Оцінка вартості окремих елементів власного капіталу

Ефективне використання власного капіталу забезпечує фінансову стійкість і рівень платоспроможності підприємства. Тому першочергова увага повинна бути і приділена оцінці вартості власного капіталу в

Дивідендна політика

Дивідендна політика пов’язана з розподілом прибутку в акціонерних товариствах.

Основною метою розробки дивідендної полити є встановлення необхідної проп

Емісійна політика

Основною метою емісійної політики є залучення на фондовому ринку необхідного обсягу власних фінансових засобів у мінімально можливі терміни. Емісійна політика підприємства є частиною загальної полі

Джерела залучення позикового капіталу

Залучений капітал, у вигляді позикових коштів можливо здобувати, використовуючи зовнішнє та внутрішнє залучення. Способи залучення позичкового капіталу узагальнено на рис. 2.

Політика залучення позикових засобів

Політика залучення позикових засобів є частиною загальної фінансової стратегії, що полягає в забезпеченні найбільш ефективних форм і умов залучення позикового капіталу з різних джерел відповідно до

Характеристика ризику

Діяльність суб'єктів ринкової економіки, незалежно від сфери вкладення капіталу, зумовлена насамперед економічним інтересом — одержанням прибутку.

Власники капіталу, інвес

Класифікація ризиків сформованого капіталу

Вивчення проблеми формування структури капіталу передбачає вивчення двох понять: 1) підприємницький ризик (Business risk), тобто ризик вкладення коштів в активи корпорації, що не має боргів; 2) фі

Механізм нейтралізації ризиків при формуванні капіталу

На сьогоднішній день система внутрішніх механізмів нейтралізації фінансових ризиків передбачає використання таких основних методів:

1. Уникнення ризику. Метод полягає в розробці таких захо

Прибуток підприємства.

Розміри і джерела поповнення власних обігових коштів щорічно відображаються в фінансовому плані.

Фінансовий стан підприємства залежить від того, наскільки швидко кошти, вкладені в активи,

Капітал як чинник виробництва

Будь-яке виробництво потребує спочатку вкладення. Основою вкладення е капітал.

Капітал – це само зростаюча авансована вартість певного певного ресурсу, вкладення, які приносять її власнику

Капітал як інвестиційний ресурс

За своєю економічною природою капітал є економічним ресурсом, призначеним до інвестування. Термін "капіталіст" в першу чергу характеризує індивідуума, який інвестує свій капітал, а не тіл

Функції управління при використанні капіталу

Стратегія розвитку підприємства повинна будуватися з урахуванням системи управління використанням капіталу і реалізувати свою головну мету і основні завдання шляхом здійснення певних функцій. Компл

Операційна діяльність і склад операційного капіталу підприємства

Підприємства здійснюють свою діяльність на ринку в умовах жорсткої конкуренції. Ті з них, що програють у цій боротьбі, стають банкрутами. Для того, щоб не збанкрутувати, суб'єкти, що хазяйнують пов

Інвестиційна діяльність та її типи

Інвестиційна діяльність визначається Законом України “Про інвестиційну діяльність” (ст. 2) як сукупність практичних дій громадян, юридичних осіб і держави щодо реалізації інвестицій

Основні особливості інвестиційної діяльності підприємства

У системі господарської діяльності підприємства, формуванні його прибутку певне місце займає інвестиційна діяльність, що характер процес обгрунтування і реалізації найбільш активних форм вкладень к

Класифікація інвестицій підприємства

Інвестиції представляють собою цілеспрямоване використання капіталу. Наявність різних форм вкладення капіталу потребує класифікації інвестицій. Їх можна класифікувати за певними ознаками.

Основні принципи оцінки інвестицій

Таким чином, критерії, що використовуються для оцінки інвестиційних проектів, повинні відображати головні аспекти і умови їх використання.

Методи оцінки ефективності проект

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

Новости и инфо для студентов