Систематизація видів капіталу за основними класифікаційними ознаками

1.1. Генезис економічної категорії «капітал»

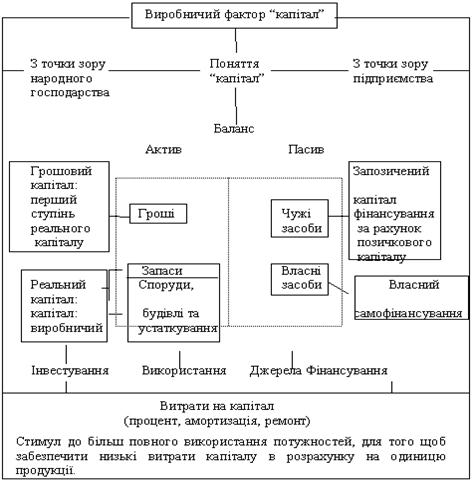

Поняття виробничий фактор “капітал” може вживатись з точки зору народного господарства і підприємства.

Поняття “капітал”, з точки зору народного господарства, як правило – це речовий (реальний) капітал, тобто всі вироблені товари, які ще не поступили в користування покупців.

З товарно-економічної точки зору під реальним капіталом ми розуміємо товар, який використовується поряд з трудом і землею як виробничий фактор. У цьому випадку капітал – це виробничі виробництва, до них належать:

· засоби виробництва довгострокового використання (будівлі, споруди, машини, верстати та інструменти);

· засоби виробництва короткострокового використання (сировина, матеріали, напівфабрикати, паливо, енергія, послуги транспорту і страхових компаній).

Але перш ніж виникне реальний капітал, необхідні фінансові засоби для придбання засобів виробництва. Ці фінансові засоби і звуться грошовим капіталом.

Надання грошового капіталу для покупки засобів виробництва називається фінансуванням, а перетворення грошового капіталу в реальний капітал – інвестуванням.

Якщо реальний капітал використовується у виробничому процесі компанії, то мова йде про виробничий капітал. І навпаки, про соціальний капітал говорять, якщо держава будує на засоби суспільства споруди для задоволення колективних потреб, наприклад, дороги, канали, мости, школи, лікарні, аеропорти тощо.

Виробничий капітал є реальним капіталом, що використовується компаніями в якості виробничого фактору. Соціальний капітал складається із реального капіталу, який держава пропонує в користування суспільству для задоволення колективних потреб.

Засоби виробництва довгострокового використання на довгий час пов’язують фінансові засоби до виробництва. Таким чином, вони потребують великих витрат на процент, амортизацію і ремонт. Ці витрати на капітал виникають незалежно від кількості продукції, що виробляється, і називаються постійними витратами. Вони мають особливе значення для виробничого фактору “капітал”. Якщо в капіталоємних виробництвах фактор “капітал” весь час залишається незавантаженим, то постійні витрати розподіляються на меншу кількість продукції. Отже, слід мати на увазі, що продуктивність і витрати на виробничий фактор “капітал” визначаються не тільки кількістю будівель, машин, верстатів, транспортних засобів та іншого устаткування (кількість виробничого фактору “капітал”), але також і його технічним станом і ступенем використання і придатності (якість виробничого фактору “капітал”).

Кожен підприємець повинен повністю використовувати виробничі можливості (потужності) виробничого фактору “капітал”, щоб до мінімуму звести витрати на капітал в розрахунку на одиницю продукції (поштучні витрати на капітал).

Витрати на капітал, як на засіб короткострокового використання, можуть бути знижені шляхом використання нових енергозберігаючих методів виробництва. Можуть бути відкриті більш дешеві джерела сировини, а дорогі послуги транспорту і страхових компаній – замінені на більш дешеві.

Наприклад: заміна сталі та дерева пластмасою і керамікою у виробництві електроенергії, заміна природних копалин в якості палива ядерною енергією.

Поняття “капітал” з точки зору підприємства

Поняття “капітал” виводиться з балансу підприємства, тобто це власний капітал і запозичений (чужий) капітал.

Власний капітал – це фінансові засоби, які підприємець створює собі сам (самофінансування).

Як правило, власного капіталу не вистачає для фінансування основних і оборотних засобів підприємства, тому доводиться шукати додаткові засоби на чужих грошових рахунках. Тобто брати кредити (зобов’язання, борги, надання суди або займу).

Зміст поняття “капітал”, з точки зору підприємства, видно із балансу підприємства, в пасиві вказується виникнення як власного, так і запозиченого капіталу.

Капітал (фр., англ. сapital – головний) – багатство (цінні папери, грошові засоби, матеріальне майно), що використовується для його власного збільшення.