рефераты конспекты курсовые дипломные лекции шпоры

Реферат Курсовая Конспект

Оцінка вартості окремих елементів власного капіталу

Оцінка вартості окремих елементів власного капіталу - Конспект, раздел Философия, КОНСПЕКТ ЛЕКЦІЙ з дисципліни КАПІТАЛ ПІДПРИЄМСТВА: ФОРМУВАННЯ ТА ВИКОРИСТАННЯ Ефективне Використання Власного Капіталу Забезпечує Фінансову Стійкість І Рів...

Ефективне використання власного капіталу забезпечує фінансову стійкість і рівень платоспроможності підприємства. Тому першочергова увага повинна бути і приділена оцінці вартості власного капіталу в розрізі окремих його елементів і в цілому.

Оцінка вартості власного капіталу має ряд особливостей, основними з яких є:

а) необхідність постійного коригування балансової суми власного капіталу в процесі здійснення оцінки.

При цьому коригуванню підлягає тільки та частина власного капіталу, що використовується, бо новий власний капітал, що залучається, оцінений у поточній ринковій вартості;

б) оцінка вартості нового власного капіталу, що залучається, носить ймовірний характер. Залучення основної суми власного капіталу контрактних зобов’язань не містить (за винятком емісії привілейованих акцій), а є лише розрахунковими плановими величинами, що можуть бути скориговані за результатами майбутньої господарської діяльності;

в) суми виплат власникам капіталу входять до складу оподаткованого прибутку, що збільшує вартість власного капіталу порівняно з позиковим. Виплати власникам капіталу у формі відсотків і дивідендів здійснюються за рахунок чистого прибутку підприємства, у той час як виплати відсотків за позиковий капітал здійснюються за рахунок витрат (собівартості). Це визначає більш високий рівень вартості нового власного капіталу, що залучається порівняно з позиковим;

г) залучення власного капіталу пов’язано з більш високим рівнем ризику інвесторів, що збільшує його вартість на розмір премії за ризик.

Це пов’язано з тим, що претензії власників основної частини цього капіталу (за винятком власників привілейованих акцій) задовольняються при банкрутстві підприємства в останню чергу;

д) залучення власного капіталу не пов’язано, як правило, із поворотним грошовим потоком за основною його сумою, що визначає вигідність використання цього джерела підприємством, незважаючи на більш високу його вартість. Щодо залученого власного капіталу поворотний грошовий потік включає, як правило, тільки платежі відсотків і дивідендів власникам. Це визначає велику безпеку використання власного капіталу з позицій забезпечення платоспроможності та фінансової стійкості підприємства, що стимулює його готовність йти на більш високу вартість залучення цього капіталу.

Враховуючи ці особливості, необхідно розглянути механізм оцінки й управління вартістю власного капіталу. До базових елементів такої оцінки й управління вартістю власного капіталу належать:

1. Вартість функціонуючого власного капіталу.

2. Вартість нерозподіленого прибутку останнього звітного періоду.

3. Вартість додаткового акціонерного капіталу, що залучається:

– привілейованих акцій;

– простих акцій (додаткових паїв).

1. Вартість функціонуючого власного капіталу має найбільш надійний базис розрахунку у вигляді звітних даних підприємства. У процесі такої оцінки враховуються:

а) середня сума власного капіталу, що використовується у звітному періоді за балансовою вартістю. Розрахунок цього показника здійснюється за методом середньої хронологічної за декілька внутрішніх звітних періодів;

б) середня сума власного капіталу, що використовується в поточній ринковій оцінці;

в) сума виплат власникам капіталу у формі процентів, дивідендів тощо за рахунок чистого прибутку підприємства. У більшості випадків цю ціну визначають самі власники, установлюючи розмір відсотків або дивідендів на вкладений капітал у процесі розподілення чистого прибутку.

Вартість функціонуючого власного капіталу підприємства у звітному періоді визначається за такою формулою:

ВКфз – вартість функціонуючого власного капіталу підприємства у звітному періоді, %;

ЧПв – сума чистого прибутку, виплачена власникам підприємства в процесі її розподілу за звітний період;

ВК – середня сума власного капіталу підприємства у звітному періоді.

Процес управління вартістю цього елементу власного капіталу визначається операційною діяльністю підприємства. Він пов’язаний із формуванням операційного прибутку підприємства, а також політикою розподілу цього прибутку.

Відповідно, вартість функціонуючого власного капіталу в плановому періоді визначається за формулою:

ВКфп = ВКфз х ПВт, де

ВКфп – вартість функціонуючого власного капіталу підприємства в плановому періоді, %;

ВКфз – вартість функціонуючого власного капіталу підприємства у звітному періоді, %;

ПВт – плановий темп росту виплат прибутку власникам на одиницю вкладеного капіталу, виражений десятковим дробом.

2. Вартість нерозподіленого прибутку останнього звітного періоду Нерозподілений прибуток є тією капіталізованою її частиною, що буде використана в наступному періоді. Отже, ціною сформованого нерозподіленого прибутку виступають плановані на її суму виплати власникам, яким вона належить.

Такий підхід щодо оцінки нерозподіленого прибутку заснований на тому, що якби він був виплачений власникам капіталу при його розподілі за результатами звітного періоду, то вони інвестували його в будь-які об’єкти, одержали б певний прибуток, який був би ціною цього інвестованого капіталу. Але власники віддали перевагу інвестуванню даного прибутку у власне підприємство, отже, його ціною виступає запланована до розподілу сума чистого прибутку майбутнього періоду на частину капіталу, що інвестується.

З урахуванням такого підходу вартість нерозподіленого прибутку (Внп) прирівнюється до вартості функціонуючого власного капіталу підприємства (ВКфп) у плановому періоді:

Внп = ВКфп

Отже, коли вартість функціонуючого власного капіталу в плановому періоді і вартість нерозподіленого прибутку в цьому ж періоді рівні, при оцінці середньозваженої вартості капіталу в плановому періоді ці елементи капіталу можуть розглядатися як єдиний підсумований елемент, тобто включатися в оцінку з єдиною підсумованою питомою вагою.

Управління вартістю нерозподіленого прибутку визначається інвестиційною політикою. Таким чином, мета управління цієї частини капіталу підпорядкована цілям інвестиційної політики підприємства, і відповідно, норма інвестиційного прибутку завжди повинна співвідноситися з рівнем вартості нерозподіленого прибутку.

3. Вартість додаткового акціонерного капіталу, що залучається, розраховується в процесі оцінки диференційовано за привілейованими акціями та за простими акціями.

Вартість залучення додаткового капіталу за рахунок емісії привілейованих акцій визначається з урахуванням фіксованого розміру дивідендів, що за ним заздалегідь визначений. Особливістю процесу визначення вартості даного елемента капіталу є те, що обслуговування зобов’язань за привілейованими акціями багато в чому співпаде з обслуговуванням зобов’язань за позиковим капіталом. Але суттєвим розходженням у характері цього обслуговування з позицій оцінки вартості є те, що виплати щодо обслуговування позикового капіталу відносяться на витрати (собівартість) і тому виключені зі складу оподаткування прибутку, а дивідендні виплати за привілейованими акціями здійснюються за рахунок чистого прибутку підприємства, тобто не мають "податкового щита". Крім виплати дивідендів, до витрат підприємства належать також емісійні витрати щодо випуску акцій ("витрати розміщення"), що складають суттєвий розмір.

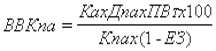

З урахуванням цих особливостей вартість додаткового капіталу, що залучається за рахунок емісії привілейованих акцій розраховується за формулою:

, де

, де

ВВКпр – вартість власного капіталу, що залучається за рахунок емісії привілейованих акцій, %;

Дпр – сума дивідендів, передбачених до виплати відповідно до контрактних зобов’язань емітента;

Кпр – сума власного капіталу, що залучається за рахунок емісії привілейованих акцій;

ЕЗ – витрати щодо емісії акцій, виражені десятковим дробом відносно суми емісії.

Вартість залучення додаткового капіталу за рахунок емісії простих акцій потребує врахування таких показників:

а) суми додаткової емісії простих акцій або суми паїв, що додатково залучаються;

б) суми дивідендів, виплачених у звітному періоді на одну акцію або суми прибутку, виплаченої власникам на одиницю капіталу;

в) планованого темпу росту виплат прибутку власникам капіталу у формі дивідендів або відсотків;

г) витрат щодо емісії акцій, що плануються, або залученню додаткового пайового капіталу.

Але слід мати на увазі, що за вартістю цей вид власного капіталу є найбільш дорогим, бо витрати щодо його обслуговування не зменшують базу оподатковування прибутку, а премія за ризик – найбільш висока, тому що цей капітал при банкрутстві підприємства захищений в найменшому ступені.

Розрахунок вартості додаткового капіталу, що залучається за рахунок емісії простих акцій, здійснюється за такою формулою:

, де

, де

ВВКпа – вартість власного капіталу, що залучається за рахунок емісії простих акцій, %;

Kа – кількість додатково емітованих акцій;

Дпа – сума дивідендів, виплачених на одну просту акцію у звітному періоді або виплат на одиницю паїв, %;

ПВт – плановий темп виплат дивідендів, виражений десятковим дробом;

Кпа – сума власного капіталу, залученого за рахунок емісії простих акцій або додаткових паїв;

ЕЗ – витрати на емісію акцій, виражені в десятковому дробі відносно суми емісії акцій або додаткових паїв.

Процес управління вартістю залучення власного капіталу за рахунок зовнішніх джерел є складним і потребує високої кваліфікації виконавців. Це управління здійснюється шляхом розробки та реалізації емісійної політики підприємства, а також його дивідендної політики або політики розподілу прибутку.

– Конец работы –

Эта тема принадлежит разделу:

КОНСПЕКТ ЛЕКЦІЙ з дисципліни КАПІТАЛ ПІДПРИЄМСТВА: ФОРМУВАННЯ ТА ВИКОРИСТАННЯ

ДВНЗ УКРАЇНСЬКИЙ ДЕРЖАВНИЙ ХІМІКО ТЕХНОЛОГІЧНИЙ УНІВЕРСИТЕТ... КОНСПЕКТ ЛЕКЦІЙ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Оцінка вартості окремих елементів власного капіталу

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.026 сек.

Новости и инфо для студентов