Джерела залучення позикового капіталу

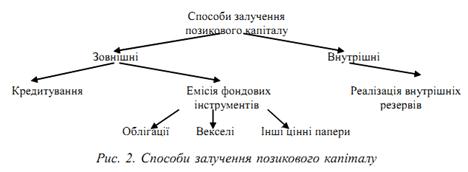

Залучений капітал, у вигляді позикових коштів можливо здобувати, використовуючи зовнішнє та внутрішнє залучення. Способи залучення позичкового капіталу узагальнено на рис. 2.

Отже, є два способи залучення позикового капіталу, які в свою чергу можуть мати різні джерела формування.

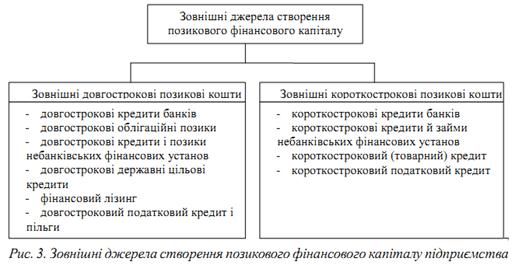

Зовнішні джерела позичкових коштів складаються з двох підгруп – зовнішні довгострокові й зовнішні короткострокові джерела позикового фінансового капіталу (рис. 3) .

Внутрішні джерела позикових коштів, до яких входять позикові фінансові ресурси, утворюються за рахунок відстрочених зовнішніх довгострокових і короткострокових зобов’язань (рис. 4).

Отже, однією з форм залучення довгострокового капіталу є випуск облігаційних позик. Акціонерне товариство має право розміщувати, облігації відповідно до рішення ради директорів, якщо інший порядок не визначено його статутом. Облігація засвідчує право власника вимагати її погашення та процентів або номінальної вартості за дисконтною облігацією у встановлений термін.

Погашення облігацій може здійснюватися у грошовій формі або майном відповідно до рішення про їх випуск.

Товариство може випускати облігації, які забезпечені відповідним майном; облігації під забезпечення, яке надає третя особа; облігації без забезпечення. Випуск облігацій без забезпечення дозволяється товариству після трьох років діяльності та за умови двох річних балансів.

Підприємство може отримати кредити в комерційних банках під забезпечення векселів або інших боргових цінних паперів. Повернення підприємством таких кредитів здійснюється з поточних рахунків підприємства або за рахунок коштів, отриманих банком від дебіторів під час оплати векселів (заставлених). Підприємство несе відповідні витрати за залучення капіталу . Ці витрати пов’язані із сплатою процентів за кредитами і позиками.

Фінансові довгострокові зобов’язання можуть бути конвертовані і не конвертовані. Довгострокові конвертовані зобов’язання пов’язані з кредитами і позиками [6], які підприємство отримало на умовах, згідно з якими у випадку їх непогашення у визначений термін, до кредиторів переходить певна кількість акцій або вони володітимуть частиною вкладу до статутного капіталу .

Короткостроковий позичковий капітал залучається підприємством відповідно до кредитного договору, укладеного з банками. У бухгалтерському балансі короткострокові кредити і позики відображаються як короткострокові зобов’язання зі строком погашення протягом 12 місяців.

Вони є джерелом покриття оборотних активів. Позики можуть бути у вигляді облігацій: привілейованих акцій; фінансових векселів; інших боргових цінних паперів. Позиками вважаються і суми до сплати за фінансовий лізинг.

Використання залученого капіталу дає змогу підприємству нарощувати економічний потенціал і забезпечити ефективніше використання власного капіталу , а отже, підвищити ринкову вартість підприємства.

Фіна́нсовий лі́зинг — договір лізингу, внаслідок укладення якого лізингоодержувач на своє замовлення отримує в платне користування від лізингодавця об'єкт лізингу на строк, не менший строку, за який амортизується 75 % вартості об'єкта лізингу, визначеної в день укладення договору. Сума відшкодування вартості об'єкта лізингу в складі лізингових платежів за період дії договору фінансового лізингу повинна включати не менше 75 % вартості об'єкта лізингу, визначеної в день укладення договору. Після закінчення строку договору фінансового лізингу об'єкт лізингу, переданий лізингоодержувачу згідно з договором, переходить у власність лізингоодержувача або викуповується ним за залишковою вартістю.

Фінансовий лізинг (оренда) передбачає придбання орендодавцем за замовленням орендаря основних фондів з подальшим їх переданням у користування орендарю на строк, що не перевищує строку повної амортизації таких основних фондів з обов'язковою подальшою передачею права власності на такі основні фонди орендарю. Фінансовий лізинг (оренда) є різновидом фінансового кредиту. Витрати орендодавця на купівлю об'єктів фінансового лізингу (оренда) не включаються до складу валових витрат або до складу основних фондів такого орендодавця. Основні фонди, передані у фінансовий лізинг (оренда), включаються до складу основних фондів орендаря.

Перед залучення капіталу необхідно провести оцінку платоспроможності підприємства, за наступними фінансовими показниками:

| Оцінка ліквідності | |||

| 1. Обсяг власних оборотних коштів (функціонуючий капітал) | Власний капітал + довгострокові зобов’язання – необоротні активи або оборотні активи – короткострокові пасиви | Форма №1 | р. 380+р.480 – р.080 або р. 260-р.620 |

| 2. Маневреність власних оборотних коштів | Грошові кошти Функціонуючий капітал | р.230+р.240 р.260-р.620 | |

| 3. Коефіцієнт загальної ліквідності | Оборотні активи Короткострокові пасиви | р.260 р.620 | |

| 4. Коефіцієнт поточної ліквідності | Оборотні активи за мінусом запасів Короткострокові пасиви | р.260-р.100-р.110-р.120-130-р.140 р. 620 | |

| 5. Коефіцієнт абсолютної ліквідності (платоспроможності) | Грошові кошти Короткострокові пасиви | р. 230+р.240 р.620 | |

| 6. Частка оборотних коштів у активах | Оборотні активи Всього господарчих коштів (нетто) | р. 260 р.280 | |

| 7. Частка власних оборотних коштів в загальній їх сумі | Власні оборотні кошти Оборотні активи | р. 260-р. 620 р. 260 | |

| 8. Частка запасів в оборотних активах | Запаси Оборотні активи | р.100+р.110+р.120+р.130+р.140 р.260 | |

| 9. Частка власних оборотних коштів у покритті запасів | Власні оборотні кошти Запаси | р. 260-р.620 р.100+р.110+р.120+р.130+р.140 | |

| 10. Коефіцієнт покриття запасів | “Нормальні” джерела покриття Запаси | р.380+р.500+р.540+р.530+р.520+р.480-р.080 р.100+р.110+р.120+р.130+р.140 |