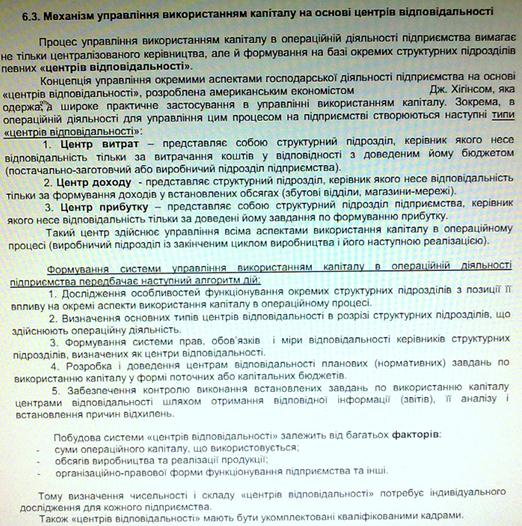

Механізм формування ефекту використання капіталу в операційній діяльності підприємства

Ефект, що генерується капіталом, використовуваним в операційній діяльності підприємства, може виражатися різними показниками - обсягом виробленої продукції; сумою реалізованої продукції; сумою операційного доходу; сумою операційного прибутку. Кожен з наведених показників має свої різновиди (табл. 7.1).

Між усіма видами розглянутих показників існує економічний зв'язок, що забезпечується послідовним формуванням різних видів ефекту використання капіталу в операційній діяльності підприємства. Механізм цього формування характеризується наступною схемою, наведеною на рисунку 7.1.

У системі показників ефекту використання капіталу в операційній діяльності підприємства основна роль належить операційному прибутку. Це пов'язано з тим, що прибуток є найважливішим кінцевим результативним показником всієї господарської діяльності підприємства і основним показником ефекту використання всього (а не тільки операційного) капіталу.

Таблиця 7.1 - Система основних показників ефекту використання капіталу в операційному процесі підприємства

| Інтегральна назва показника ефекту | Конкретний вид показника ефекту |

| I. Обсяг виробленої продукції | 1. Обсяг виробленої валової продукції 2. Обсяг виробленої товарної продукції |

| II. Обсяг реалізованої продукції | 1. Загальний обсяг реалізованої продукції 2. Обсяг реалізації продукції, виготовленої у звітному періоді |

| III. Сума операційного доходу | 1. Сума валового операційного доходу 2. Сума чистого операційного доходу |

| IV. Сума операційного прибутку | 1. Сума маржинальної операційного прибутку 2. Сума валової операційної прибули 3. Сума чистого операційного прибутку |

Рис. 8.1 Схема формування ефекту використання капіталу в операційній діяльності підприємства.

З наведеної на рис. 7.1 схеми видно, що в процесі здійснення операційної діяльності формується три види операційного прибутку:

1) маржинальний операційний прибуток. Його розрахунок здійснюється за наступними формулами:

- Сума маржинального операційного прибутку в поточному періоді = Сума валового операційного доходу в поточному періоді - Сума податку на додану вартість та інших податкових платежів, що входять у ціну продукції - Сума постійних операційних витрат.

- Сума маржинального операційного прибутку = Сума чистого операційного доходу в поточному періоді - Сума постійних операційних витрат.

2) валовий операційний прибуток. Його розрахунок здійснюється за наступними формулами:

- Сума валового операційною прибутку в розглянутому періоді = Сума валового операційного доходу в поточному періоді - Сума податку на додану вартість та інших податкових платежів, що входять у ціну продукції - Сукупна сума операційних витрат;

- Сума валового операційною прибутку в розглянутому періоді = Сума чистого операційного доходу в поточному періоді - Сукупна сума операційних витрат;

- Сума валового операційною прибутку в розглянутому періоді = Сума маржинального операційного прибутку - Сума змінних операційних витрат;

3) чистий операційний прибуток. Його розрахунок здійснюється за наступними формулами:

- Сума чистого операційного прибутку в поточному періоді = Сума валового операційного доходу в поточному періоді - Сума податку на додану вартість та інших податкових платежів, що входять у ціну продукції - Сума податку на прибуток та інших обов'язкових платежів за рахунок прибутку - Сукупна сума операційних витрат;

- Сума чистого операційного прибутку в поточному періоді = Сума чистого операційного доходу в поточному періоді - Сума податку на прибуток та інших обов'язкових платежів за рахунок прибутку - Сукупна сума операційних витрат;

- Сума чистого операційного прибутку в поточному періоді = Сума валовою операційною прибутку - Сума податку на прибуток та інших обов'язкових платежів за рахунок прибутку.

Рис. 8.1 Взаємозалежності результативних і факторних показників ефективності використання капіталу