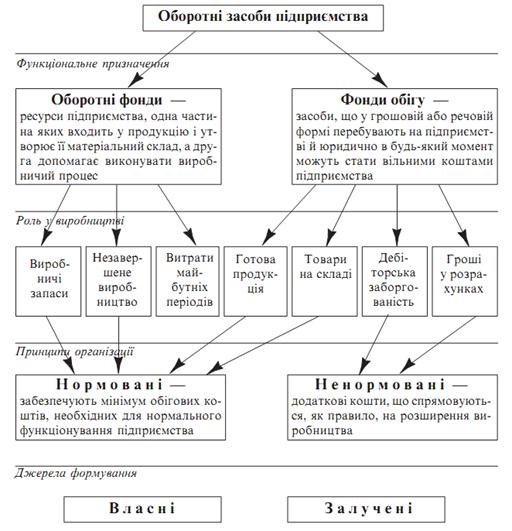

Використання в операційній діяльності основного і оборотного капіталу підприємства

4. Фондоозброєність праці (Фо) обчислюється за формулою

Фо = ОФср.р / Ч

де Ч - середньооблікова чисельність виробничого персоналу.

Оцінка основних фондів підприємства є грошовим вираженням їхньої вартості.

Середньорічна вартість основних засобів визначається способами:

1) коли рух основних активів повільний, середньорічна вартість визначається як середня арифметична проста :

ОФпр – вартість основних засобів на початок року;

ОФкр. – вартість основних засобів на кінець року..

2) якщо є дані про надходження та вибуття основних засобів :

ОФпр - вартість основних фондів на початок року, грн;

ОФвв - вартість введених протягом року основних фондів, грн;

Твв - кількість місяців до кінця року, протягом яких функціонуватимуть введені основні фонди;

ОФвиб. - вартість виведених з експлуатації основних фондів протягом року,грн;

Твиб - кількість місяців до кінця року з моменту виведення з експлуатації основних фондів.