Кругообіг капіталу підприємства

У процесі виробничого використання функціонування капіталу підприємства характеризується постійним кругообігом. У процесі кругообігу капітал підприємства проходить три стадії (рис. 1).

Рис. 1. Характер руху капіталу підприємства у процесі його кругообігу

На першій стадії капітал у грошовій формі інвестується в операційні активи (оборотні та позаоборотні), перетворюючись у виробничу форму.

На другій стадії виробничий капітал у процесі виробництва продукції перетворюється в товарну форму, включаючи і форму виробничих послуг.

На третій стадії товарний капітал, у міру реалізації виробничих товарів і послуг, перетворюється в грошовий капітал.

Середня тривалість обороту капіталу підприємства характеризується терміном його обороту в днях (місяцях, роках).

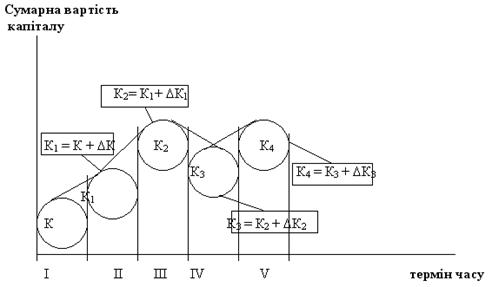

Одночасно зі змінами форм рух капіталу характеризується постійною зміною його сумарної вартості, яка носить назву “вартісний цикл”. Рух вартісного циклу капіталу підприємства здійснюється за спіраллю (рис. 2).

Рис. 2. Характер руху вартісного циклу капіталу підприємства за спіраллю

Як видно із рисунка, у процесі руху вартісного циклу капітал підприємства може за рахунок рентабельного його використання в окремі періоди нарощувати свою сумарну вартість (періоди ІІ, ІІІ, V) або за рахунок збиткової господарської діяльності частково втрачати її (період ІV).

Розглянуті класифікація та особливості функціонування капіталу підприємства дозволяють більш цілеспрямовано керувати ефективністю його використання.