Форми та джерела функціонування власних фінансових ресурсів

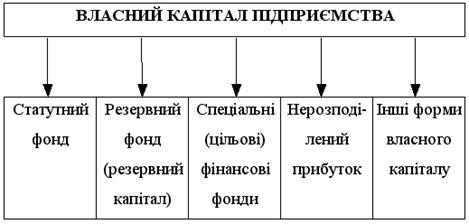

На діючому підприємстві власний капітал має певні основні форми (рис. 3.1).

Рис. 3.1 Форми функціонування власного капіталу підприємства

1. Статутний фонд характеризує початкову суму власного капіталу підприємства, інвестовану у формування його активів для початку здійснення господарської діяльності. Його розмір визначається статутом підприємства. Для підприємств окремих сфер діяльності й організаційно-правових форм (акціонерне товариство, товариство з обмеженою відповідальністю) мінімальний розмір статутного фонду регулюється законодавством.

2. Резервний фонд (резервний капітал) є зарезервованою частиною власного капіталу підприємства, призначеного для внутрішнього страхування його господарської діяльності. Розмір даної резервної частини власного капіталу визначається установчими документами. Формування резервного фонду здійснюється за рахунок прибутку підприємства (мінімальний розмір відрахувань прибутку в резервний фонд регулюється законодавством).

3. Спеціальні (цільові) фінансові фонди, до яких належать цілеспрямовано сформовані фонди власних фінансових засобів з метою їх наступних цільових витрат. У складі цих фінансових фондів виділяють звичайно амортизаційний фонд, ремонтний фонд, фонд охорони праці, фонд спеціальних програм, фонд розвитку виробництва тощо. Порядок формування й використання засобів цих фондів регулюється статутом й іншими установчими та внутрішніми документами підприємства.

4. Нерозподілений прибуток характеризує частину прибутку підприємства, що був отриманий у попередньому періоді та не використаний на споживання власниками (акціонерами, пайовиками) й персоналом. Ця частина прибутку призначена для реінвестування на розвиток виробництва.

5. Інші форми власного капіталу, до яких належать розрахунки за майно при передачі його в оренду, розрахунки з учасниками стосовно виплати їм прибутків у формі відсотків або дивідендів і деякі інші, відображені в першому розділі пасиву балансу.

Управління власним капіталом пов’язане не тільки з забезпеченням ефективного використання вже накопиченої його частини, але і з формуванням власних фінансових ресурсів, що забезпечують майбутній розвиток підприємства. Власні фінансові ресурси класифікуються за певними джерелами (таблиця 3.2).

Таблиця 3.2 - Джерела формування власних фінансових ресурсів підприємства

| № з/п | Джерела | Склад джерел |

| 1. | Внутрішні джерела | 1. Прибуток, що залишається в розпорядженні підприємства. 2. Амортизаційні відрахування від основних засобів і нематеріальних активів. 3. Інші внутрішні джерела формування власних фінансових ресурсів |

| 2. | Зовнішні джерела | 1. Залучення додаткового пайового або акціонерного капіталу. 2. Одержання підприємством безплатної фінансової допомоги. 3. Інші джерела формування власних фінансових ресурсів |

У складі внутрішніх джерел формування власних фінансових ресурсів основне місце належить прибутку, що залишається в розпорядженні підприємства, він формує переважну частину його власних фінансових ресурсів, забезпечує приріст власного капіталу, а відповідно, і ріст ринкової вартості підприємства. Певну роль у складі внутрішніх джерел виконують також амортизаційні відрахування, особливо на підприємствах із високою вартістю власних основних засобів і нематеріальних активів; проте суму власного капіталу підприємства вони не збільшують, а лише є засобом його реінвестування. Інші внутрішні джерела не грають помітної ролі у формуванні власних фінансових ресурсів підприємства.

У складі зовнішніх джерел формування власних фінансових ресурсів основне місце належить залученню підприємством додаткового пайового (шляхом додаткових внесків у статутний фонд) або акціонерного (шляхом додаткової емісії та реалізації акцій) капіталу. Для окремих підприємств одним із зовнішніх джерел формування власних фінансових ресурсів може бути надана їм безплатна фінансова допомога, яка надається, як правило, лише окремим державним підприємствам. До числа інших зовнішніх джерел входять безплатно передані підприємству матеріальні та нематеріальні активи, що включаються до складу його балансу.

Основою управління власним капіталом підприємства є управління формуванням його власних фінансових ресурсів. З метою забезпечення ефективності управління даним процесом на підприємстві розробляється спеціальна фінансова політика.