Конспект лекцій з дисципліни Фінансовий облік комерційно-економічних дисциплін Тема 1. Основи побудови фінансового обліку

Конспект лекцій з дисципліни Фінансовий облік комерційно-економічних дисциплін Тема 1. Основи побудови фінансового обліку - Конспект, раздел Философия, Івано-Франківський Технікум Ресторанного Сервісу І Туризму Національного Унів...

Івано-Франківський технікум ресторанного сервісу і туризму Національного університету харчових технологій

Конспект лекцій

з дисципліни «Фінансовий облік»

Викладач: Глебів Н.Я.

Розглянуто і схвалено на засіданні ЦК

комерційно-економічних дисциплін

Протокол №___від ______________

Голова ЦК _________ Храбатин О.І.

м. Івано – Франківськ

Зміст

Вступ

Тема 1. Основи побудови фінансового обліку

Тема 2. Облік власного капіталу

Тема 3. Облік зобов’язань

Тема 4. Облік необоротних активів

Вступ

Бухгалтерський облік називають мовою ділового спілкування, бізнесу та підприємництва.

Бухгалтерський облік ґрунтується на міжнародно-визнаних нормах обліку та звітності, основні вимоги яких встановлені Законом про бухгалтерський облік.

Впровадження національних стандартів спрямовано на послідовне усунення неузгодженості бухгалтерського обліку в Україні відповідно до вимог ринкової економіки.

Одним із напрямків приведення національної системи бухгалтерського обліку в відповідність з вимогами ринкової економіки міжнародними стандартами бухгалтерського обліку є кадрове забезпечення.

В справі підготовки, перепідготовки та підвищення кваліфікації спеціалістів важлива роль відводиться вищій школі, одним із напрямків діяльності якої є вдосконалення методичного забезпечення самостійної роботи студентів, невід'ємної частини навчального процесу.

Активи, зобов'язання і капітал є об'єктами бухгалтерського обліку, що поділяється на фінансовий та управлінський.

Об'єктами фінансового обліку є розрахунки з постачальниками, покупцями, операції з цінними паперами, кредитні операції, тощо.

Підготовка ведення фінансового обліку відноситься до компетенції самого підприємства, а принципи, правила ведення обліку та складання звітності регулюються національним законодавством і національними стандартами.

В управлінському обліку формується інформація про затрати підприємства, на підставі яких приймаються управлінські рішення.

В умовах ринкової економіки головною метою бухгалтерського обліку є забезпечення зрозумілою, достовірною, повною інформацією широкого спектру фізичних та юридичних осіб.

Зовнішні користувачі інформації, розглядаючи альтернативні варіанти інвестування, приймають обгрунтовані рішення завдяки стандартній, складеній за єдиними нормами і правилами, звітності.

Тема 1. Основи побудови фінансового обліку

1. Організація фінансового обліку на підприємстві

2. Концептуальна основа складання та подання фінансової звітності. Принципи бухгалтерського обліку.

3. План рахунків. Обліковий цикл. П(С)БО №2 «Баланс».

Організація фінансового обліку на підприємстві

- оперативний (система спостереження та контролю за окремими господарськими операціями), - статистичний (ведеться з метою вивчення та контролю за явищами та процесами,… - бухгалтерський (процес виявлення, вимірювання, реєстрації, накопичування, узагальнення, зберігання та передачі…Концептуальна основа складання та подання фінансової звітності. Принципи бухгалтерського обліку

Концептуальна основа не є Міжнародним стандартом бухгалтерського обліку. Дуже рідко, але можливі суперечності між Концептуальною основою і МСБО. В… Концептуальна основа охоплює: а) мету фінансових звітів, їх склад та основні елементи; основоположні припущення та якісні характеристики, які…Основні вимоги Концептуальної основи, які визначають правила ведення бухгалтерського обліку і подання фінансової звітності.

Безперервність діяльності означає, що підприємство, як правило, розглядається як діюче, тобто таке, що продовжуватиме свою діяльність в досяжному… В цих умовах облік ведеться за звичайними правилами. Якщо підприємство має… Наприклад, у діючого підприємства активи оцінюються в основному за історичною собівартістю, а у підприємства, яке має…Тема 2. Облік власного капіталу

1. Зміст і складові власного капіталу підприємства

2. Облік складових власного капіталу

Зміст і складові власного капіталу підприємства

На етапі створення підприємства ще не має зовнішньої заборгованості, тому його ВК=А, здійснюючи господарську діяльність А=ВК+З, звідси ВК=А-З.

Власний капітал – сума власних коштів підприємства, отримана від власників або учасників підприємства у вигляді внесків, придбаних акцій, паїв тощо,а також набутих в результаті його діяльності.

Власний капітал – це частина в активах підприємства, що залишається після вирахування його зобов’язань.

Залежно від джерела формування власний капітал підприємства можна поділити на дві групи:

- вкладений капітал — це капітал, сформований за рахунок внесків власників підприємства, а також унаслідок конвертування боргових зобов'язань підприємства в акції або частки (паї);

- накопичений капітал — це капітал, сформований внаслідок господарської діяльності підприємства.

- статутний капітал - нерозподілений прибуток

(непокритий збиток)

- пайовий капітал - резервний капітал

- емісійний дохід - інший додатковий капітал

- додатково вкладений капітал

Вкладений капітал охоплює такі елементи:

- зареєстрований капітал (статутний капітал, пайовий капітал);

- додатково вкладений капітал (емісійний дохід, інші внески засновників понад зареєстрований статутний фонд).

До накопиченого капіталу належать такі елементи:

- нерозподілений прибуток (непокритий збиток);

- резервний капітал;

- інший додатковий капітал.

Головною ознакою елементів капіталу першої групи є наявність реальних активів, що передані підприємству в обмін на корпоративні права і на можливість брати участь в управлінні, розподілі прибутків, майна підприємства. Із такого підходу до з «значення випливає заборона на збільшення власного капіталу за рахунок внесення фіктивних активів, штучного збільшення дебіторської заборгованості та ін. Вирішення суперечностей між юридичним оформленням внесків до капіталу та необхідністю виконувати де правило полягає у застосуванні в системі бухгалтерського обліку та фінансовій звітності коригуючих показників: неоплачений капітал, вилучений капітал.

Ці показники відображають рух власного капіталу у процесі його формування та управління ним. Вони є технічними, регулюючими стосовно суми сплаченого капіталу:

Сплачений капітал = зареєстрований капітал + додатково вкладений капітал – неоплачений капітал – вилучений капітал

Неоплачений капітал становить суму заборгованості власників (учасників) за внесками до статутного капіталу.

Вилучений капітал дорівнює фактичній собівартості акцій власної емісії або часток, викуплених товариством у його учасників.

Зареєстрований капітал — це юридично оформлена, офіційно оголошена і належно зареєстрована частина внесків власників до капіталу підприємства, у т. ч. виокремлюють:

- статутний капітал, тобто зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства;

- пайовий капітал, а саме сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві для здійснення його господарської діяльності, а саме: суми пайових внесків членів споживчого товариства, колективного сільськогосподарського підприємства, житлово-будівельного кооперативу, кредитної спілки та інших підприємств, що передбачені установчими документами.

Додатково вкладений капітал(незареєстрований) формує сума внесків засновників (які пов'язані з придбанням корпоративних прав) понад зареєстровану частину. У складі додатково вкладеного капіталу виокремлюють:

- емісійний дохід, пов'язаний з придбанням акцій за ціною, вищою за їх номінальну вартість, у акціонерних товариствах;

- інші внески засновників понад зареєстрований статутний фонд, які вносяться без рішень про зміну розміру статутного капіталу.

За економічним змістом внески до статутного капіталу пайовий капітал і додатково оплачений капітал є однорідними елементами, різниця між ними полягає лише у юридичній формі, яка обумовлює їх виникнення.

Накопичений (зароблений) капітал — це друга група елементів капіталу, що у той чи інший спосіб формуються внаслідок діяльності підприємства. Головними елементами накопиченого капіталу є:

- нерозподілений прибуток (непокритий збиток) (залишається у розпорядженні підприємства після сплати частини прибутку у вигляді дивідендів) — тобто частина чистого прибутку, що не була розподілена між власниками;

- резервний капітал, який утворює сума резервів, створених за рахунок нерозподіленого прибутку підприємства відповідно до чинного законодавства або установчих документів.

Законом України «Про господарські товариства» (стаття 14 і встановлено мінімальний розмір:

- резервного фонду — 25% від статутного фонду;

- щорічних відрахувань до резервного фонду — 5% від суми чистого прибутку.

Фактичний розмір резервного фонду та щорічних відрахувань до нього встановлюється в установчих документах, але він не може бути меншим за встановлений законом мінімум.

Інший додатковий капітал (безоплатно отримана підприємством у вигляді необоротних активів, у результаті дооцінки) містить такі види додаткового капіталу:

- капітал від дооцінки необоротних активів, тобто капітал, сформований внаслідок дооцінки активів, яка здійснюється відповідно до Положень (стандартів) бухгалтерського обліку;

- дарчий капітал, а саме вартість активів, безоплатно отриманих підприємством від інших юридичних або фізичних осіб, та інші види додаткового капіталу.

Складові власного капіталу:

- статутний капітал,

- пайовий капітал,

- інший додатковий капітал,

- резервний капітал,

- нерозподілений прибуток (непокритий збиток),

- неоплачений капітал,

- вилучений капітал.

Облік складових власного капіталу

Статутний капітал є величиною постійною, доки не відбуваються зміни в установчих документах. Згідно Господарського кодексу України, залежно від способу утворення та… Облік формування статутного капіталу унітарного підприємства:Облік додаткового капіталу

Додатковий капітал – сума внесків засновників понад зареєстровану частку.

Приклад. АТ при формуванні статутного капіталу випустило 1000 акцій, номінальною вартістю 80 грн. Продажна вартість акцій 100 грн.

1. Сформовано статутний капітал

Дт 46 Кт 40 80000

2. Відображено емісійний дохід

Дт 46 Кт 42 20000

Облік резервного капіталу

Розмір щорічних відрахувань на поповнення резервного капіталу зазначають в установчих документах, і він не може бути меншим за 5% суми чистого… Резервний капітал призначений для покриття непередбачених витрат, збитків,… Облік резервного капіталу здійснюють на рахунку 43 «Резервний капітал», який призначено для узагальнення інформації…Облік неоплаченого капіталу

Приклад. Сформовано і зареєстровано статутний капітал ТзОВ у розмірі 25000 грн. Під час реєстрації внесено до статутного капіталу 10000 грн.… 2.6. Облік нерозподіленого прибутку( непокритого збитку)Кореспонденція бухгалтерських рахунків з обліку власного капіталу

Тестові завдання до теми «Облік власного капіталу» 1. Власний капітал - це....?Тема 3. Облік зобов’язань

1. Визнання та класифікація зобов'язань

2. Облік довгострокових зобов'язань

3. Облік поточних зобов'язань

Визнання та класифікація зобов'язань

Зобов’язання виникає тільки тоді, коли актив отримано, або коли підприємство укладає угоду придбати актив. Погашення зобов'язання може здійснюватися: • сплатою грошових коштів,Облік довгострокових зобов'язань

Облік довгострокових кредитів

Рахунок 50 "Довгострокові позики" призначений для обліку розрахунків за довгостроковими позиками банків та інших залучених позикових… За дебетом рахунку відображається погашення заборгованості за позиками та… За кредитом - суми одержаних довгострокових позик, переведення короткострокових позик до складу довгострокових.Облік довгострокових облігацій

Не допускається розміщення облігацій підприємств для формування і поповнення статутного капіталу емітента, а також покриття збитків від… Облігації підприємств розміщуються юридичними особами тільки після повної… Юридична особа має право розміщувати облігації на суму, яка не перевищує трикратного розміру власного капіталу або…Облік поточних зобов'язань

Облік короткострокових кредитів банку

Особливістю обліку короткотермінових кредитів є те, що не передбачає дисконтування суми зобовязання, на відміну від довгострокових кредитів. Облікування так само відбувається в розрізі валют (рах.601, 602), а також залежно від порядку погашення – звичайні, відстрочені (рах.603), прострочені (рах.605).

Погашення відображається проводкою:

Дт 60 «Короткострокові кредити банків»

Кт 31 «Рахунки в банках»

Облік розрахунків з постачальниками

Облік розрахунків з постачальниками здійснюється на рахунку 63 «Розрахунки з постачальниками та підрядниками».

За кредитом рахунку 63 відображається заборгованість за одержані від постачальників та підрядників товарно-матеріальні цінності, виконані роботи, надані послуги; по дебету – списання цієї заборгованості чи погашення.

Субрахунки: 631. Розрахунки з відчизняними постачальниками та підрядниками; 632. Розрахунки з іноземними постачальниками та підрядниками.

Кореспонденція рахунку 63:

1. оприбутковано від постачальників

- запаси Дт 20 Кт 631

- МШП Дт 22 Кт 631

- товари Дт 28 Кт 631

2. Відображено суму ПДВ (податковий кредит)

Дт 641 Кт 631

2. Погашено заборгованість перед постачальником:

- готівкою Дт 631 Кт 30

- за рахунками коштів на поточних рахунках Дт 631 Кт 311

- за рахунками короткострокової позики Дт 631 Кт 60

Облік розрахунків з учасниками

Для обліку зобов’язань по дивідендах призначено рахунок 67 «Розрахунки з учасниками». За кредитом – збільшення заборгованості підприємства, за дебетом – її зменшення.Тема 4. Облік необоротних активів

1. Визнання, класифікація та оцінка необоротних активів

2. Облік надходжень основних засобів

Визнання, класифікація та оцінка необоротних активів

Згідно з ПСБО №2 до складу необоротних активів включають: - Нематеріальні активи (засоби тривалого використання, що не мають фізичної… - Основні засоби (сукупність засобів праці, які використовуються у незмінній натуральній формі протягом тривалого…Облік надходжень основних засобів

Надходження на підприємство основних засобів оформляється актом прийому – передачі основних засобів, оформляється комісією в одному примірнику в момент надходження основних засобів. До акту прикладається технічна документація і паспорт на об’єкт. Даний акт затверджується керівником і є підставою для оприбуткування основних засобів і нарахування амортизації. На підставі акту заводять інвентарну картку, в якій містяться відомості про найменування, дату одержання чи будівництва, номер паспорта, первісну вартість, норму амортизації.

Переміщення основних засобів всередині підприємства оформляється актом про внутрішнє переміщення.

Списання, ліквідація основних засобів оформляється актом про ліквідацію або актом на списання.

Витрати, що понесені в результаті придбання чи створення об’єктів основних засобів накопичується на рахунку 15. Капітальні інвестиції, по дебету… Отримання основних засобів від інших осіб Приклад 1. Підприємство отримало у постачальника за договором купівлі-продажу автомобіль вартістю 48000 грн., в тому…Тема 5. Облік ліквідації та вибуття основних засобів

1. Продаж основних засобів

2. Облік ліквідації основних засобів

3. Методи нарахування амортизації

Продаж основних засобів

Фінансовий результат при вибутті основних засобів визначається як різниця між доходом від вибуття ї їх залишковою вартістю і витратами , що… Продаж основних засобів. Дохід від реалізації основних засобів відображено по… Приклад. Підприємство продало виробниче обладнання ТзОВ на суму 8160 грн., в т.ч. ПДВ. Первісна вартість обладнання…Облік ліквідації основних засобів

Об’єкти основних засобів ліквідуються якщо вони не відповідають критеріям визнання активу. Для обліку операцій по ліквідації основних засобів використовують субрахунок 976. Списання необоротних активів. В дебеті – списують загальну вартість ліквідованих основних засобів, а також витрати, що пов’язані з їх ліквідацією (розбирання демонтаж).

Якщо при ліквідації основних засобів оприбутковуються матеріальні цінності, що придатні для подальшого використання, то визначається дохід, який відображається по кредиту 746. Інші доходи від звичайної діяльності.

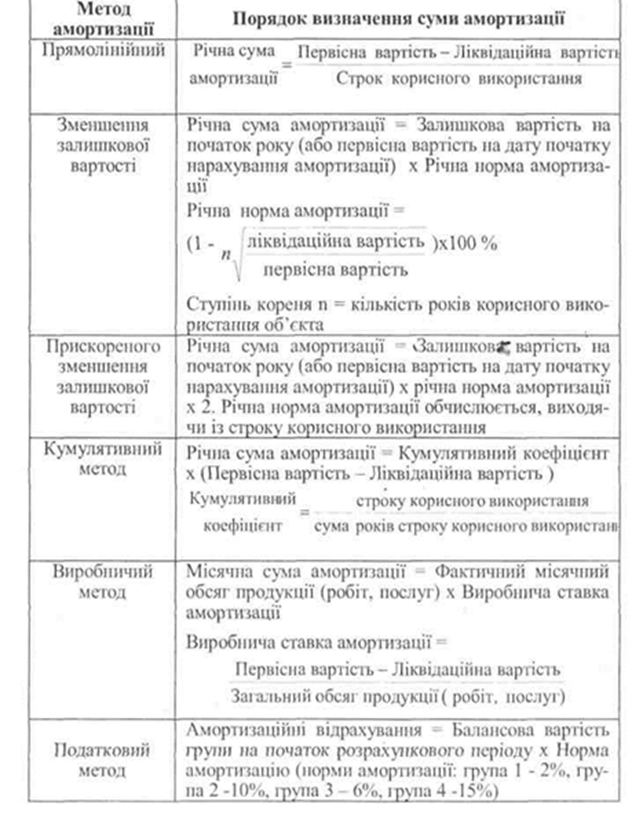

Методи нарахування амортизації основних засобів

Амортизація основних засобів та нематеріальних активів

Нарахування амортизації здійснюється щомісячно за кожним об’єктом окремо протягом строку корисного використання (експлуатації) об’єкта,… Не призупиняється нарахування амортизації під час ремонтів і простоїв, а також… Строк корисного використання (експлуатації) об’єкта основних засобів переглядається в разі зміни очікуваних…Тема 6. Облік виробничих запасів

1. Поняття, визнання та класифікація виробничих запасів

2. Облік виробничих запасів при їх надходженні

3. Оцінка виробничих запасів

Поняття, визнання та класифікація виробничих запасів

Методологічні засади формування в бухгалтерському обліку інформації про запаси регулюються П(С)БО 9 “Запаси”. Запаси — це активи, які утримуються підприємством для подальшого продажу за… Розрізняють такі групи виробничих запасів:Облік виробничих запасів при їх надходженні

- договірна вартість (вартість, що сплачена постачальникам без ПДВ), - витрати на оплату посередницьких послуг пов’язаних з придбанням та пошуком… - суми ввізного мита,Оцінка виробничих запасів

Згідно з П(С)БО 9 "Запаси" оцінка запасів при їх відпуску у виробництво, продаж та іншому вибутті здійснюється одним із таких методів: 1) ідентифікованої собівартості відповідної одиниці запасів; 2) середньозваженої собівартості;Тема 7. Облік касових операцій

1. Порядок ведення касових операцій

2. Облік касових операцій

3. Штрафні санкції за порушення касової дисципліни

Порядок ведення касових операцій

Порядок ведення касових операцій регламентується Положенням про ведення касових операцій у національній валюті України від 15.12.2004 р. №637. Каса підприємства — приміщення або місце, призначене для приймання, видачі та… До початку записів касова книга оформляється: сторінки нумеруються, аркуші прошнуровуються і скріплюються печаткою…Облік касових операцій

- своєчасне та правильне оформлення первинних документів, що відображають рух, - забезпечення ефективного контролю за зберіганням у касі та використання… - вірне відображення на рахунках бухгалтерського обліку операцій, пов’язаних з обігом грошових коштів підприємства. …Штрафні санкції за порушення касової дисципліни

Згідно з Указом Президента України "Про застосування штрафних санкцій за порушення норм по регулюванню обігу готівки" з наступними змінами і доповненнями застосовуються фінансові санкції у вигляді штрафів:

- за перевищення встановлених лімітів залишку готівки в касі - у двократному розмірі суми надлімітної готівки;

- за неповно відображену або зовсім не відображену готівку в касі - у п'ятикратному розмірі цієї суми.

За невстановлення банком підприємству ліміту залишку готівки в касі до установи банку застосовується штраф у п'ятдесятикратному розмірі неоподатковуваних доходів громадян за кожний випадок.

Проведення готівкових операцій без підтвердження документально та поза цільовим призначенням – у розмірі витраченої готівки.

Перевищення встановлених строків використання виданої під звіт готівки – 25% від виданої суми.

Тестові завдання по темі «Облік касових операцій»

1. Каса - це:

а) спеціальна металева шафа;

б) приміщення, де зберігаються грошові кошти підприємства;

в) місце, що призначене для приймання, видачі та зберігання готівки, інших цінностей і касових документів.

2. Грошові документи - це:

а) національна валюта, іноземна валюта;

б) оплачені путівки в санаторії, пансіонати, поштові марки, проїзді документи;

в) грошові знаки у вигляді банкнот, казначейських білетів, монет та інших форм, що перебувають в обігу та є законним платіжним засобом на території України.

3. Ліміт залишку готівки - це:

а) гранична сума грошових коштів, яка може знаходитись у касі підприємства;

б) залишок готівки у касі;

в) гранична сума готівки, яку касир залишив в касі підприємства.

4. Обліковий регістр, призначений для обліку касових операцій касирам, це:

а) журнал реєстрації прибуткових і видаткових касових ордерів;

б) Касова книга;

в) звіт касира.

5. Документ, що видається банком підприємства і відображає рух грошових коштів на поточному рахунку:

а) об'ява на внесок готівкою;

б) виписка банку;

в) звіт касира.

6. ПКО і ВКО до передачі у касу реєструються в _____________.

7. Видача готівки з каси підприємства підзвітній особі оформлюється проводкою:

а) Дт 301 Кт 372;

б) Дт 372 Кт 301;

в) Дт 372 Кт 311.

8. Повернення зарплати, надлишкове виданої працівнику оформлюється

проводкою:

а) Дт 30 Кт 66;

б) Дт 66 Кт 30;

в) Дт31 Кт65.

9. Передача готівки з каси в банк оформлюється проводкою:

а) Дт30 Кт 31;

б) Дт31 Кт 30;

в) Дт 31 Кт 30.

10. Перерахування коштів для придбання або продажу іноземної валюти

оформляється проводкою:

а) Дт 32 Кт 31;

б) Дт 33 Кт 31;

в) Дт 30; Кт 31.

11. Надходження грошових коштів в касу з поточного рахунка оформлюється проводкою:

а) Дт 311 Кт 301

б) Дт 301 Кт 311

в) Дт 301 Кт 371

12. ___________ - документ, що передається касиром підприємства в бухгалтерію і є відривним листком від касової книги.

13. В касу оприбутковані кошти від реалізації готової продукції:

а) ДТ 311 КТ 301;

б) ДТ 301 КТ 701;

в) ДТ 601 КТ 201.

14. Перераховані кошти постачальникам:

а) ДТ 301 КТ 311;

б) ДТ 671 КТ 311;

в) ДТ 631 КТ 311.

15. Щоденний залишок готівки в касі підприємства:

а) обмежений;

б) необмежений.

16. Видано підзвітній особі на господарські потреби готівка з каси (вказати правильну проводку):

а) Дт 372 Кт 301;

б) Дт 30 Кт 37;

в) Дт 31 Кт 36

17. Надходження виторгу в касу підприємства (вказати правильну проводку):

а) Дт 30 Кт 28;

б) Дт 702 Кт 641;

в)Дт 30 Кт 702

18. Отримання готівки в касу на видачу зарплати (вказати правильну проводку):

а) Дт 301 Кт 311;

б) Дт 30 Кт 74;

в) Дт 36 Кт 31

19. Заборгованість інших підприємств і організацій нашому підприємству:

а) дебіторською,

б) кредиторською,

в) поточною.

20. 3 каси видані дивіденди:

а) Дт 41 Кт 301;

б) Дт 671 Кт 301;

в) Дт 731 Кт 301.

21. На основі якого документа отримуються грошові кошти з розрахункового рахунку банку:

а) чекова книжка;

б) видатковий касовий ордер;

в) платіжна вимога.

22. ________ - посадова матеріально-відповідальна особа, яка завідує касою, видачею і прийманням грошей та цінних паперів на підприємстві.

23. Відображення в обліку виплаченої заробітної плати працівникам підприємства:

а) Д 311 К 661

б) Д 661 К301

в) Д 301 К 661

г) Д 301 К 361

24. Відображено одержання короткострокового кредиту банку:

а) Д 311 К 601

б) Д 301 К 50

в) Д 601 К 311

г) Д 311 К 50

Тема 8. Облік грошових коштів на поточних рахунках

1. Порядок ведення операцій на поточному рахунку

2. Облік операцій на рахунку банку

Порядок ведення операцій на поточному рахунку

Для відкриття поточного рахунку підприємство подає: - заяву на відкриття рахунку, - копію свідоцтва про державну реєстрацію в органах державної виконавчої влади, засвідчено нотаріально,Облік операцій на рахунку банку

311 "Поточні рахунки в національній валюті"; 312 "Поточні рахунки в іноземній валюті"; 313 "Інші рахунки в банку в національній валюті"Тема 9. Облік дебіторської заборгованості

1. Визнання дебіторської заборгованості, її оцінка та класифікація

2. Поточна дебіторська заборгованість

3. Облік резерву сумнівних боргів

4. Довгострокова дебіторська заборгованість

Визнання дебіторської заборгованості, її оцінка та класифікація

Дебіторська заборгованість – це сума заборгованості дебіторів підприємству на певну дату.

Згідно з П(С)БО 10 дебіторська заборгованість поділяється на довгостроковута поточну. При цьому враховуються два критерії: строк погашення та… Поточна дебіторська заборгованість – виникає в ході нормального операційного… Довгострокова дебіторська заборгованість – не виникає в ході нормального операційного циклу і буде погашена після 12…Поточна дебіторська заборгованість

Виділяють такі види поточної дебіторської заборгованості:

· дебіторська заборгованість за товари, роботи, послуги (забезпечена та не забезпечена векселями);

· дебіторська заборгованість за розрахунками (з бюджетом, за виданими авансами, з нарахованих доходів, із внутрішніх розрахунків);

· інша дебіторська заборгованість.

Оцінка поточної дебіторської заборгованості ґрунтується на первісній вартості, яка залежить від виду дебіторської заборгованості та особливостей її визнання.

Дебіторська заборгованість за товари, роботи послуги

361 – ”Розрахунки з вітчизняними покупцями“; 362 – ”Розрахунки з іноземними покупцями“. За дебетом рахунку 36 відображається продажна вартість реалізованої продукції, товарів, робіт, наданих послуг ( в т.ч.…Облік резерву сумнівних боргів

Сумнівний борг - це поточна дебіторська заборгованість за продукцію, товари, послуги, щодо якої існує невпевненість її погашення боржником. Чиста реалізаційна вартість дебіторської заборгованості - це сума поточної…Довгострокова дебіторська заборгованість

Довгострокова дебіторська заборгованість, на яку нараховуються відсотки, оцінюється та відображається в Балансі за її теперішньою вартістю. Теперішня вартість – дисконтована сума майбутніх платежів (за вирахуванням… Виділяють такі види довгострокової дебіторської заборгованості:Довгострокові векселі одержані

Інша довгострокова дебіторська заборгованість – інші види розрахунків, які не можуть бути віднесені до попередніх видів. Вони обліковуються на… Аналітичний облік довгострокової дебіторської заборгованості ведеться за… Кореспонденція бухгалтерських рахунків з облікуТема 10. Облік фінансових інвестицій

1. Класифікація фінансових інвестицій

2. Оцінка фінансових інвестицій

3. Облік поточних фінансових інвестицій

4. Облік довгострокових фінансових інвестицій

4.1. Облік інвестицій, що надають право власності

4.2. Відображення довгострокових фінансових інвестицій за справедливою вартістю, за методом участі в капіталі.

Класифікація фінансових інвестицій

Методологічні засади формування в бухгалтерському обліку інформації про фінансові інвестиції та її розкриття у фінансовій звітності регламентуються… Відповідно до П(С)БО 2 “Баланс”, фінансові інвестиції – це активи, які… · збільшення прибутку (відсотків, дивідендів тощо),Оцінка фінансових інвестицій

Первісна оцінка фінансових інвестицій

Придбання фінансових інвестицій здійснюється такими шляхами:

за грошові кошти;

шляхом обміну на цінні папери власної емісії;

шляхом обміну на інші активи.

Фінансові інвестиції первісно оцінюються та відображаються у бухгалтерському обліку за собівартістю.

Таблиця 10.2. Собівартість фінансової інвестиції, в залежності від способу придбання

Собівартість фінансової інвестиції складається з:

ціни придбання;

витрат, що безпосередньо пов’язані з придбанням:

комісійна винагорода;

мито; податки; збори; обов'язкові платежі;

інші витрати, безпосередньо пов'язані з придбанням даної фінансової інвестиції.

Оцінка фінансових інвестицій на дату балансу

Фінансові інвестиції, первісно зараховані на баланс за собівартістю, на кожну дату балансу відображаються з використанням таких оцінок:

за справедливою вартістю;

за собівартістю з врахуванням зменшення корисності;

за амортизованою собівартістю;

за вартістю, визначеною за методом участі в капіталі.

Таблиця 10.3. Оцінка фінансових інвестицій на дату балансу

Застосування того чи іншого методу залежить від мети придбання інвестицій, рівня впливу інвестора на інвестоване підприємство, строку, на який вони були придбані.

Облік поточних фінансових інвестицій

Облік наявності та руху поточних фінансових інвестицій та еквівалентів грошових коштів , в тому числі і депозитних сертифікатів, ведеться на рахунку

Поточні фінансові інвестиції”.

За кредитом 35 рахунка відображається зменшення їх вартості та вибуття. Рахунок 35 має такі субрахунки: 351 – “Еквіваленти грошових коштів”Облік довгострокових фінансових інвестицій

Довгострокові фінансові інвестиції – це фінансові інвестиції на період більше одного року, а також усі інвестиції, які не можуть бути вільно… Розрізняють фінансові інвестиції, які надають право власності( інвестиції в… Для обліку довгострокових фінансових інвестицій використовується рахунок 14 “Довгострокові фінансові інвестиції”.…Облік інвестицій, що надають право власності

Згідно з П(С)БО 12” Фінансові інвестиції“ довгострокові інвестиції, що надають право власності, первісно оцінюють і відображають в обліку за… Бухгалтерський облік доагострокових фінансових інвестицій залежить від ступеня… Вплив і контроль залежать від кількості акцій з правом голосу, якими володіє підприємство – інвестор,у відношенні до…Відображення довгострокових фінансових інвестицій за справедливою вартістю

інвестиції придбані та утримуються виключно з метою їх наступного продажу протягом корткострокового періоду; асоційоване або спільне підприємство здійснює свою діяльність в… Довгострокові інвестиції у дочірні підприємства відображаються материнською компанією за справедливою вартістю, коли…Відображення довгострокових фінансових інвестицій за методом участі в капіталі

Метод участі в капіталі – це метод обліку фінансових інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується… За методом участі в капіталі відображаються в обліку фінансові інвестиції: в асоційовані компаніїТема 11. Облік розрахунків з оплати праці

1. Форми та системи оплати праці

2. Організація обліку праці і її оплати

3. Єдиний внесок на загальнообов’язкове державне соціальне страхування

Форми та системи оплати праці

Заробітна плата - це винагорода, обчислена, як правило, в грошовій одиниці виміру, яку за трудовою угодою власник платить робітнику за виконану ним… Розмір заробітної плати залежить від багатьох факторів, серед яких: умови… Витрати на оплату праці складаються з:Організація обліку праці і її оплати

Типові форми документів, які забезпечують облік розрахунків по оплаті затверджені Наказом Мінстата України від 22.05.96 р. №144. Облік виходів на роботу і відпрацьованого часу ведуть в табелі обліку робочого… В кінці місяця визначається кількість годин і днів, відпрацьованих кожним робітником. В цьому ж документі вказується…Оплата праці в святкові, неробочі дні.

При відрядній системі оплата здійснюється за подвійними розцінками (погодинними, денними ставками). Порядок визначення загального трудового стажу та розміру допомоги з тимчасової… Правила визначення загального трудового стажу для призначення робітникам допомоги з тимчасової непрацездатності затв.…Синтетичний та аналітичний облік оплати праці

- облік особистого складу; - правильність та своєчасність нарахування заробітної плати, виплат заробітної… - правильність здійснення утримань із заробітної плати робітників та службовців;Облік відпусток та їх розрахунок

Відпустки = сума доходу (6-12 міс.) [100] / 365-10. 1) сер.зар плата; 2) к-сть днів відпустки; 3) к-сть святкових неробочих днів. Для рівномірного… По мірі надання чергових відпусток робляться записи: дт 471 – кт 661. сальдо… Кореспонденція рахунків з обліку розрахунків з оплати праціЄдиний внесок на загальнообов’язкове державне соціальне страхування

Обліком платників єдиного внеску, забезпеченням збору та веденням обліку страхових коштів, контролем за повнотою та своєчасністю їх сплати, веденням… Ставки єдиного соціального внеску Ставки єдиного соціального внеску – це досить заплутана штука.Сплата єдиного внеску

Єдиний соціальний внесок повинен бути сплачений не пізніше 20 числа місяця наступного за звітним. Роботодавці повинні сплачувати єдиний внесок під час кожної виплати заробітної плати. Сплата єдиного внеску відбувається шляхом перерахування коштів на відповідний банківський рахунок.

Які можна зробити висновки? Введення єдиного соціального внеску значно полегшує життя роботодавцям та підприємцям у частині адміністрування нарахування та сплати внесків на пенсійне та соціальне страхування. Проте, якщо звернути увагу на ставки, які встановлюються, наприклад, для підприємців на спрощеній системі оподаткування, то знову збільшується сума, яку підприємець повинен сплачувати щомісяця.

Приклад розрахунку заробітної плати

Для прикладу розрахуємо заробітну плату за січень 2011 року. Заробітна плата працівника 1000 грн. Є заява на застосування податкової соціальної пільги.

Нараховуємо заробітну плату за першу половину місяця (аванс), тобто за дні, що відпрацьовані до 15 січня.

Припустимо, що у підприємства звичайний графік роботи п’ять днів у тижні. Отже, до 15 числа включно працівник відпрацював 4, 5, 6, 10, 11, 12, 13, 14 = 8 робочих днів.

Нарахована заробітна плата за 8 відпрацьованих днів складає: 1000 грн. / 19 (кількість робочих днів у січні) * 8 = 421,05 грн.

Утримання єдиного соціального внеску: 421,05 * 3,6% = 15,16 грн.

421,05 – 15,16 = 405,89 грн. Визначаємо базу оподаткування податком на доходи фізичних осіб.

Податок на доходи фізичних осіб: 405,89 * 15% = 60,88 грн.

Нарахування єдиного соціального внеску: 421,05 * 36,76% = 154,78 грн.

Заробітна плата, що отримує працівник на руки: 421,05 – 15,16 (єдиний соціальний внесок) – 60,88 (ПДФО) = 345,01 грн. Виплату здійснюємо 16.01.2011 так, як радить Мінпраці.

Нараховуємо заробітну плату за другу половину місяця 31 січня за 11 відпрацьованих днів.

Нарахована заробітна плата за другу половину місяця складає 1000 – 421,05 = 578,95 грн.

Утримуємо єдиний соціальний внесок: 578,95 * 3,6% = 20,84 грн.

578,95 – 20,84 = 558,11 грн. База оподаткування податком на доходи фізичних осіб.

Податок на доходи фізичних осіб (застосовуємо податкову соціальну пільгу): (558,11 – 470,5) * 15% = 13,14 грн.

Нараховуємо єдиний соціальний внесок: 578,95 * 36,76% = 212,82 грн.

Заробітна плата за другу половину місяця, що працівник отримує на руки складає 578,95 – 20,84 (ЄСВ) – 13,14 (ПДФО) = 544,97 грн. Виплату здійснюємо 01.02.2011 так, як радить Мінпраці.

Скільки та коли треба сплачувати до бюджету?

Отже, беручи до уваги дані нашого прикладу, роботодавець має сплатити до бюджету суму податку на доходи фізичних осіб: · 60,88 грн. – 16.01.2011; · 13,14 грн. – 01.02.2011.Тема 12. Облік витрат діяльності підприємств

1. Витрати підприємства, їх класифікація

2. Облік витрат операційної діяльності за елементами

3. Облік загальновиробничих витрат, порядок їх розподілення і списання

4. Облік витрат, що не включаються в собівартість продукції (адміністративні витрати, витрати на збут, інші операційні витрати)

Витрати підприємства, їх класифікація

Згідно зі П(с)БО-1 витрати - це зменшення економічних вигод протягом облікового періоду у вигляді вибуття або амортизації активів, чи у вигляді… Витрати, що виникають у зв'язку зі зменшенням активів, є: - списання матеріалів у виробництво, на адміністративні цілі;Класифікація витрат за видами діяльності

95) … Витрати, як і доходи, прибутки, збитки поділяють за видами діяльності, функціями та елементами операційних витрат.…Облік витрат операційної діяльності за елементами

- матеріальні витрати (вартість матеріалів, сировини, палива, енергії, напівфабрикатів, запасних частин); - витрати на оплату праці (заробітна плата за окладами і тарифами,… - відрахування на соціальні заходи (відрахування в Пенсійний фонд, в фонд соціального страхування, страхові внески на…Облік загальновиробничих витрат, порядок їх розподілення і списання

Виробничі накладні витрати є - витратами загально виробничого призначення, які пов'язані з обслуговуванням виробництва та управлінням роботою… До них відноситься: - витрати на управління виробництвом (зарплата апарата управління цехами, витрати за відрахуваннями на соціальні…Облік витрат, що не включаються в собівартість продукції

- загальні корпоративні витрати; - витрати на службові відрядження та утримання апарату управління… - поштово-телеграфні витрати;Облік витрат, не пов'язаних з операційною діяльністю

Для обліку таких витрат планом рахунків передбачено рахунки: 95 “Фінансові втрати” 96 “Втрати від участі в капіталі”Операції та бухгалтерські записи

Дт 951 Кт 685 “Розрахунки з різними кредиторами”. 2. Нараховані відсотки, пов'язані з залученням позикового капіталу (крім… Дт 952 Кт 684 “Розрахунки за нарахованими відсотками”.Облік інших витрат

До них відносяться: - собівартість реалізованих фінансових інвестицій (балансова вартість,… - собівартість реалізованих необоротних активів (залишкова вартість і витрати, пов'язані з реалізацією необоротних…Тема 13. Облік доходів та фінансових результатів

1. Визнання та облік доходів

2. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг)

3. Облік фінансових доходів та витрат

4. Облік фінансових результатів

Визнання та облік доходів

Дохід визнається під час збільшення активу або зменшення зобов’язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за… Згідно з П(С)БО 15 “Дохід”не визнаються доходами такі надходження від інших… · сума податку на додану вартість, акцизів, інших податків і обов’язкових платежів, що підлягають перерахуванню до…Вирахування з доходу

Згідно з П(С)БО 3 “Звіт про фінансові результати” вирахування з доходу поділяються на такі види:

Податки і платежі з обороту:

· податок на додану вартість;

· акцизний збір;

· інші податки і платежі з обороту, що підлягають перерахуванню до бюджет;

Інші вирахування:

- надані знижки;

- повернення товарів;

- суми доходів, одержані підприємством від інших осіб, на користь комітента, принципала, співвиконавця за договорами комісії, агентськими та іншими аналогічними договорами.

Податок на додану вартість, акцизний збір та інші непрямі податки, передбачені законодавством (наприклад, збір на розвиток виноградарства, садівництва і хмелярства), відображаються в обліку за дебетом рахунків 701 – 703 в кореспонденції з рахунком64 “Розрахунки за податками й платежами”.

Облік наданих знижок

· знижки, надані до реалізації – на момент відвантаження продукції відома сума компенсації, що буде отримана; · знижки, надані після реалізації – на момент відвантаження продукції точна… Приклад. Магазин реалізує автомобілі “Таврія” за ціною 12 000 грн. у роздріб (у тому числі ПДВ). Собівартість…Облік фінансових доходів та витрат

Проценти визнаються у тому звітному періоді, до якого вони належать, виходячи з бази їх нарахування та строку користування відповідними активами; … Роялті визнаються за принципом нарахування згідно з економічним змістом… Дивіденди визнаються у періоді прийняття рішення про їх виплату.Облік фінансових результатів

По кредиту рахунка 79 відображаються суми в порядку закриття рахунків обліку доходів (70, 71, 72, 73, 74, 75), по дебету - суми в порядку закриття… Сальдо рахунка 79 при його закритті списується на рахунок 44 “Нерозподілені… Рахунок 79 “Фінансові результати” має субрахунки:Тема 14. Фінансова звітність підприємства

1. Сутність та порядок подання фінансової звітності

2. Складання Балансу

3. Звіт про фінансові результати

4. Звіт про рух грошових коштів

5. Звіт про власній капітал

6. Примітки до фінансової звітності

Сутність та порядок подання фінансової звітності

Загальні вимоги до фінансової звітності викладено у статтях 11 – 14 Закону України “Про бухгалтерський облік та фінансову звітність” та у П(С)БО 1… Метою складання фінансової звітності є надання користувачам повної, правдивої… · придбання, продажу та володіння цінними паперами;Складання Балансу

Активи – ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до надходження економічних вигод… У випадку, коли підприємство не може достовірно оцінити актив, але вважає дану… Зобов’язання – заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої, як очікується,…Зв’язок Плану рахунків та розділів Балансу

Коректне використання Плану рахунків спрощує процес складання фінансової звітності. Статті Балансу повинні бути узгодженими та дорівнювати залишкам на синтетичних… Баланс підприємства складається на кінець останнього дня звітного періоду.Звіт про фінансові результати

Метою складання Звіту про фінансові результати є надання користувачам повної,… Доходи – збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які приводять до…Звіт про рух грошових коштів

Зміст і форма звіту про рух грошових коштів, а також загальні вимоги до розкриття його статей визначаються П(С)БО 4 “Звіт про рух грошових… Баланс та Звіт про фінансові результати надають користувачам інформацію щодо… Звіт про рух грошових коштів надає додаткову інформацію для користувачів фінансової звітності щодо змін, що стались у…Структура звіту про рух грошових коштів

· операційної, · інвестиційної та · фінансової діяльності.Звіт про власній капітал

· П(С)БО 1 “Загальні вимоги до фінансової звітності” та П(С)БО 2 “Баланс”, в яких наводиться визначення більшості елементів капіталу; · П(С)БО 6 “Виправлення помилок і зміни у фінансових звітах” щодо визначення… · П(С)БО 12 “Фінансові інвестиції” щодо складання Звіту про власний капітал підприємства, яке обліковує інвестиції у…Для забезпечення порівняльного аналізу інформації підприємства повинні додавати до річного звіту Звіт про власний капітал за попередній рік.

Порядок складання звіту

Звіт про власний капітал має певний взаємозв’язок з даними інших форм річної звітності, зокрема, з Балансом та Звітом про фінансові результати. Тому… Якщо підприємство має дочірні, асоційовані підприємства, то для складання…У Звіті про власний капітал показники, які призводять до зменшення залишку відповідного елемента власного капіталу, відображаються у дужках.

Примітки до фінансової звітності

Примітки до фінансової звітності – це сукупність показників та пояснень, яка забезпечує обгрунтованість та деталізацію статей фінансових звітів, а… Відповідно до П(С)БО 1 Примітки до фінансових звітів за складом поділяються на…ПЛАН рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій

Зареєстровано в Міністерстві юстиції України 21 грудня 1999 р. за №892/4185 Синтетичні рахунки (рахунки першого…– Конец работы –

Используемые теги: Конспект, лекцій, дисципліни, Фінансовий, Облік, комерційно-економічних, дисциплін, Тема, основи, побудови, фінансового, ОБЛІКУ0.149

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Конспект лекцій з дисципліни Фінансовий облік комерційно-економічних дисциплін Тема 1. Основи побудови фінансового обліку

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.225 сек.

Новости и инфо для студентов