Статистичний метод - раздел Философия, Невизначеність і ризик в економіці і бізнесі При Стабільному Внутрішньому І Зовнішньому Середовищі Підприємства, Достатньо...

При стабільному внутрішньому і зовнішньому середовищі підприємства, достатньо великій кількості даних про результати окремих бізнес-операцій (прибутку та збитку) використовують статистичний метод оцінки ризику. Маючи достатній обсяг інформації про реалізацію окремих видів ризику за період часу, що минув, суб’єкт ризику здатний оцінити імовірність виникнення ризику у майбутньому.

Статистичний метод - це розрахунок ймовірностей виникнення збитку на основі аналізу всіх статистичних даних, що є в наявності, які відносяться до результативності бізнесу у минулому.

Частоту (імовірність) виникнення певного рівня збитку визначають за формулою

де - частота виникнення деякого рівню збитку; - кількість випадків виникнення певного рівня збитку; N – загальна кількість випадків у статистичній виборці, включаючи й успішно здійснені операції.

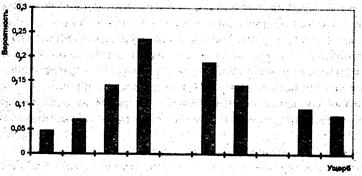

Розглянемо типовий варіант залежності між імовірністю та величиною збитку, яка називається функцією розподілу.

На рис 2.1.а представлений варіант функції розподілу величини збитку для відмов деякої промислової установки. Найбільші збитки відбуваються з найбільшою частотою (імовірністю). Такі випадки відповідають відмовам окремих деталей установки, дрібним недолікам, які можуть бути усунені без особливих витрат.

Максимальні збитки відповідають крупним аваріям, навіть до повного руйнування установки. Імовірність настання таких випадків найменша. Ця область збитку відповідає тій частині діаграми, що знаходиться праворуч.

а)

б)

Рис. 2.1. Типові залежності «імовірність - збиток» (а – для окремих подій, б – для збитку, що підсумований за фінансовий рік)

На рис 2.1.б показана функція розподілення, що характерна для збитків, сумованих за певний період часу, наприклад, за фінансовий рік.

У порівнянні з діаграмою на рис. 2.1.а імовірність малого збитку знизилась. Крім того, на діаграмі з’явився максимум.

Для кожної дискретної залежності «імовірність – збиток», отриманої на основі обробки статистичних даних, може бути проведена оцінка середнього збитку, його середньоквадратичне відхилення, коефіцієнт варіації, а також підібрана безперервна функція розподілу, за допомогою якої можна розрахувати рівень ризику в залежності від збитку в майбутньому.

У залежності від результативності дій у періоді часу, що аналізується, та рівня збитку, діяльність підприємства відносять до однієї з п’яти областей ризику (рис. 2.2):

безризикова область;

область мінімального ризику;

область підвищеного ризику;

область критичного ризику;

область неприпустимого ризику.

ç============ Збитки ===========è

ç========== Придбання=========è

V

VI

III

II

I

Область

неприпустимого ризику

Область

критичного ризику

Область

підвищеного ризику

Область

мінімального ризику

Безризикова область

I I I

ЗЧПЧП

ВД З>ЧПВД

В З>ВДВ

ЗВК ВК

Рис. 2.2. Області ризиків (З - збиток; ЧП - чистий прибуток; ВД- валовий дохід; В - виторг, ВК – власний капітал)

Розглянемо характерні особливості кожної з областей.

Безризикова область – характеризується відсутністю будь-якого збитку при здійсненні господарської діяльності з гарантією отримання розрахованого прибутку.

Область мінімального ризику – характеризується розмірами збитків, які не перевищують розміру чистого прибутку. Підприємство ризикує тим, що у гіршому випадку воно не отримає чистого прибутку. У кращому випадку – чистий прибуток буде менший, ніж розрахункове значення.

Область підвищеного ризику – характеризується збитком, який не перевищує валового прибутку. Підприємство ризикує тим, що у гіршому випадку воно не зможе виплатити заробітну плату своїм робітникам за виконану роботу, але при цьому відшкодує матеріальні витрати, пов’язані з виробництвом продукції.

Область критичного ризику – характеризується збитком, величина якого не перевищує виторгу від реалізації продукції.

Область неприпустимого ризику – характеризується збитком, порівняним з розміром власного капіталу підприємства, тобто можливе банкрутство.

Підсумовуючи, треба зауважити, що в умовах різких різноспрямованих змін зовнішнього і внутрішнього середовища даний метод не використовується.

2.2.2. Метод оцінки фінансової стійкості (аналізу доцільності витрат)

Метод орієнтований на оцінку фінансової стійкості підприємства (проекту) та ідентифікацію на цій основі потенційних ризиків.

Виділяють два різновиди методу:

фіксація фінансового стану підприємства (оцінка фінансової стійкості);

співставлення фінансової стійкості підприємства до та після впровадження проекту (оцінка доцільності витрат).

Віднесення фактичного або такого, що прогнозується (в результаті впровадження проекту), стану підприємства до однієї з областей фінансової стійкості і, відповідно, областей ризику, виконується на основі аналізу достатності обігових коштів (власних або позикових) для формування запасів та покриття витрат, пов’язаних з виконанням проекту.

Для цього використовують такі показники:

- надлишок або недостатня кількість обігових коштів для функціонування підприємства або

реалізації проекту ();

- надлишок або недостатня кількість власних обігових коштів, а також середньострокових і

довгострокових позикових коштів ();

- надлишок або нестача загальної величини обігових коштів з урахуванням

середньострокових та довгострокових, а також короткострокових позикових коштів ().

Перелічені показники розраховуються за формулами

де - величина власних коштів; - основні кошти і вкладення; - запаси та витрати; - середньострокові та довгострокові позикові кошти; - короткострокові позикові кошти.

Для ідентифікації області фінансової стійкості використовується наступний трикомпонентний показник

Функція визначається як

, якщо

, якщо

Виділяють п’ять областей фінансової стійкості та відповідних областей ризику:

1. Область абсолютної стійкості, коли , тобто

В області абсолютної стійкості ступінь ризику дорівнює нулю. Для даної області характерна відсутність будь-яких втрат та забезпечена гарантія отримання планового прибутку.

2. Область нормальної стійкості, коли , тобто

В області нормальної стійкості ступінь ризику мінімальний. Для даної області максимальні збитки, які може понести суб’єкт підприємницької діяльності, не перевищує розмір чистого прибутку (тобто тієї її частки, яка залишається у суб’єкта господарювання після оподаткування та усіх інших виплат). Таким чином, мінімальний ступінь ризику забезпечує підприємству «покриття» всіх витрат, у тому числі і податків.

3. Область нестійкого стану, коли мають місце великі запаси та високі витрати , тобто

Область нестійкого стану характеризується підвищеним ризиком, при цьому обігові кошти не покривають сумарні запаси.

4. Область критичного стану, коли має місце затовареність готовою продукцією, низький попит на продукцію і т.д. , тобто

В області критичного стану у підприємства виникають проблеми з покриттям середньострокових та довгострокових позикових коштів.

5. Область кризового стану, коли підприємство знаходиться на межі банкрутства , тобто

В області кризового стану у підприємства виникають проблеми не тільки з покриттям середньострокових та довгострокових, але й короткострокових позикових коштів.

Діяльність підприємств в умовах ринкової економіки здійснюється під впливом невизначеності та пов язаними з нею ризиками внаслідок чого фактичні... У запропонованих лекціях систематизована інформація з курсу Управління... Даний курс розкриває закономірності виникнення аналізу і урахування ризиків економічної діяльності...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Статистичний метод

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

ЛЕКЦІЇ З ДИСЦИПЛІНИ

«УПРАВЛІННЯ РИЗИКАМИ»

Зміст

Вступ.................................................................................................................

Поняття невизначеності підприємницької діяльності

Діяльність господарчих суб’єктів здійснюється в умовах ринку, який характеризується економічною свободою дій виробника. За економічну свободу необхідно платити, адже свобода одного підприємства суп

Класифікація ризиків

Ризики класифікують за різними ознаками з використанням різноманітних підходів. Єдиної загальноприйнятої класифікації ризиків не існує. Розглянемо ряд найбільш відомих класифікацій.

Вплив суб’єктивних факторів на процеси управління ризиком

Одним з ключових факторів, що обмежує можливості ефективного управління ризиком, є суб’єкт, який приймає управлінське рішення. Сучасні психологи розробили теорію, згідно з якою співвідношення до ри

Загальні принципи аналізу економічного ризику

Аналіз ризику не є самоціллю, його результати використовуються для прийняття економічно ефективних управлінських рішень, у тому числі для вибору найбільш вигідних рішень за критерієм «ризик – резул

Метод експертних оцінок

Метод експертних оцінок ризику економісти почали використовувати одним з перших. Його перевагою є можливість проведення оцінок в умовах дефіциту інформації.

Метод передбачає аналіз кількіс

Аналітичний метод

Аналітичний метод оцінки ризику передбачає застосування традиційних показників ефективності, які використовуються для оцінки ефективності інвестиційних проектів:

чистий приведений до

Нормативний метод

Нормативний метод заснований на використанні системи фінансових коефіцієнтів, таких як:

коефіцієнт ліквідності - розраховується як відношення коштів високої і середньої ліквід

Метод аналізу ризику з використанням дерева рішень

Даний метод є графічним вираженням усього ланцюга подій, наслідки яких можуть привести до деяких подій. Інакше кажучи, визначаються шляхи, за якими окремі дії можуть призвести до небезпечних резуль

Метод аналогій

Метод аналогій використовують у тому випадку, коли інші методи оцінки ризику неприйнятні. Часто до такого методу звертаються у страхуванні для розробки правил страхування нових ризиків. Аналогами є

Виробничі ризики, їх характеристики і класифікація

Метою кожної комерційної організації є вилучення прибутку, що неможливо без здійснення виробничої діяльності – цілеспрямованого, поетапного перетворення вихідної сировини (матеріальних ресурсів, ін

Постачальні ризики

Такі ризики виникають у сфері здійснення підприємством операцій з партнерами (постачальники, банки, транспортні, страхові компанії та ін.) з поставки сировини, матеріалів, комплектуючих, енергоресу

Технічні і технологічні ризики

До технічних і технологічних ризиків, об’єктами яких є наявне обладнання, виробничі площі, технологія, відносяться:

- ризик техногенних аварій (причини: форс-мажорні обставини, фізичне зно

Організаційно-управлінські ризики

Такі ризики пов’язані з процесом організації і управління на рівні окремих підрозділів та підприємства у цілому:

- ризики розробки адекватної стратегії підприємства (причини: необґрунтован

Трудові ризики

Трудові ризики, джерелом яких є персонал підприємства, породжені наступними причинами:

- низька кваліфікація;

- плинність кадрів;

- низька продуктивність праці;

Транспортні ризики

Транспорт надає специфічні послуги, пов’язані з переміщенням матеріальних цінностей або людей у просторі. Транспортна діяльність не супроводжується створенням матеріальних цінностей.

Транс

Реалізаційні (маркетингові) ризики

Для забезпечення життєдіяльності підприємства і отримання прибутку вироблену продукцію необхідно перетворити у товар, а потім його продати. У сфері купівлі-продажу товарів (послуг) відбуваються над

Фінансові ризики

Основним завданням підприємств є виробництво товарів та послуг, що пов’язане з наявністю різних видів ризику. Виробничу діяльність підприємства (у тому числі банків, пенсійних фондів, страхових ком

Ризики купівельної спроможності грошей

До ризиків купівельної спроможності грошей відносять:

валютні ризики; інфляційні ризики; дефляційні ризики. Валютні ризики пов

Ризики фінансової стійкості підприємства

Такий вид ризиків пов’язаний з порушенням фінансового розвитку підприємства або незбалансованою ліквідністю його активів. Ризики фінансової стійкості та ліквідності – це ризики невідповідності у ст

Кредитний ризик

Кредитний ризик або ризик неповернення боргу однаково стосується усіх суб’єктів господарської діяльності. Він присутній у фінансовій діяльності виробничого підприємства при наданні їм товарного (ко

Відсоткові ризики

Відсоткові ризики як окремий різновид фінансово-кредитних і фінансово-інвестиційних ризиків зумовлені небезпекою виникнення збитку у комерційних банків, кредитних установ, інвестиційних компаній вн

Інвестиційні ризики

Інвестиційні ризики, що супроводжують інвестиційну діяльність підприємства, обмежують досягнення запланованих цілей інвестування (прибутку або соціального ефекту) і можуть призвести до грошового зб

Запобігання ризиків

Найбільш простим методом у системі механізмів нейтралізації ризиків є запобігання ризиків. Цей напрям нейтралізації ризиків є найбільш радикальним. Він полягає у розробці таких заходів, які повніст

Лімітування ризиків

Лімітування ризиків використовується звичайно у зоні критичного або катастрофічного ризиків. Таке лімітування реалізується шляхом встановлення на підприємстві внутрішніх нормативів. Лімітування риз

Хеджування ризиків

Форвардні контракти - це контракти, в яких одна сторона погоджується придбати товари за визначеною ціною і на певну дату у майбутньому, а інша сторона погоджується продати ц

Диверсифікація ризиків

Диверсифікація - це метод зниження ризику шляхом розподілу коштів між кількома ризиковими активами (товарами), таким чином, що підвищення ризику для одного, як правило, означає

Трансферт ризиків

Трансферт ризику (розподілення ризику) – це метод зниження ризику, при якому імовірний збиток розподіляється між партнерами таким чином, що можливі збитки кожного (як і прибуто

Самострахування ризиків

Самострахування - метод управління ризиком, який передбачає створення підприємством власних резервів для компенсації збитків при непередбачених ситуаціях. Внутрішній резервн

Кептивні страхові компанії

Заснування кептивної страхової компанії є одним з варіантів створення фонду самострахування підприємства. Англійське слово «кептів» (captive), яке означає «залежний від чого-небудь», точно п

Страхування ризиків

Найбільш складні і небезпечні за своїми фінансовими наслідками ризики, які не піддаються нейтралізації за рахунок внутрішніх механізмів, підлягають страхуванню.

Суть страхування полягає у

Страхові ризики

Страхові компанії пред’являють жорсткі вимоги до тих ризиків, які вони можуть прийняти на себе у рамках договору страхування. Це пов’язано з тим, що, як і будь-яке підприємство, страхова компанія н

Види страхування

В Україні виокремлюють три основних види страхування:

особисте страхування; майнове страхування; страхування громадянської відповідальності.

Методи страхування

Клієнт, який вирішив укласти договір страхування, завжди стоїть перед проблемою вибору оптимального співвідношення між розмірами страхової премії і страхового покриття. Очевидно, що страхувач намаг

Особливості функціонування страхової компанії

Як і будь-яке комерційне підприємство, страхова компанія має метою своєї діяльності вилучення прибутку. Тому фінансова діяльність страхувальника організована таким чином, щоб забезпечити одночасно

Джерела коштів страхової компанії

Усі джерела страхової компанії можна розділити на дві великі групи – доходи від страхової діяльності і доходи від інших видів діяльності.

Доходи від страхової діяльності

Структура коштів страхової компанії

Джерелом інформації про фінансовий стан страхової компанії і наявність у неї достатніх коштів є звітність, що пред’являється страхувальником у встановленому порядку органам контролю. Як відомо, фін

Інвестиційна діяльність страхових компаній

Практично усі страхові компанії ведуть активну інвестиційну політику, тобто вкладають свої тимчасово вільні ресурси у різні активи з метою отримання додаткового прибутку. Джерелом коштів для цього

Переваги страхування

Переваги використання страхування як механізму управління ризиком полягають у наступному:

1. Залучення страхового капіталу для компенсації збитків підприємства. Стр

Основні проблеми страхування

Використання механізму страхування як фінансового інструменту для покриття ризику пов’язане з певними проблемами, основна з яких полягає у тому, що практично ніколи страхування не може забезпечити

Внутрішні недоліки, притаманні страхуванню

Страхуванню, як методу управління ризиком, притаманні недоліки, які неможливо усунути навіть при використанні кращого менеджменту, а також при наявності більш повної інформації про об’єкт страхуван

Контрольні питання

1. Поняття та фактори невизначеності підприємницької діяльності.

2. Поняття економічного ризику.

3. Вплив суб’єктивних факторів на процеси управління ризиком.

4. Загальні

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

- частота виникнення деякого рівню збитку;

- частота виникнення деякого рівню збитку;  - кількість випадків виникнення певного рівня збитку; N – загальна кількість випадків у статистичній виборці, включаючи й успішно здійснені операції.

- кількість випадків виникнення певного рівня збитку; N – загальна кількість випадків у статистичній виборці, включаючи й успішно здійснені операції.

З

З ЧП

ЧП

З>ЧП

З>ЧП ВК

ВК  );

); );

); ).

).

- величина власних коштів;

- величина власних коштів;  - основні кошти і вкладення;

- основні кошти і вкладення;  - запаси та витрати;

- запаси та витрати;  - середньострокові та довгострокові позикові кошти;

- середньострокові та довгострокові позикові кошти;  - короткострокові позикові кошти.

- короткострокові позикові кошти.

визначається як

визначається як , якщо

, якщо

, якщо

, якщо

, тобто

, тобто

, тобто

, тобто

, тобто

, тобто

Новости и инфо для студентов