рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Анализ факторов возникновения затрат по носителям затрат

Реферат Курсовая Конспект

Анализ факторов возникновения затрат по носителям затрат

Анализ факторов возникновения затрат по носителям затрат - раздел Философия, Тема I: Основы управления затратами Состоит В Определении Важнейших Факторов Затрат Для Каждого Конкретного Вида ...

Состоит в определении важнейших факторов затрат для каждого конкретного вида продукции (диагностическая анкета) и возможного влияния на них.

По степени контролируемости факторы распределяются:

1) Спецификация (качество, цвет, размер, цена)

2) Дизайн (стандартизация, удешевление, экономия без ущерба качеству)

3) Производительность труда (подготовленность персонала, размер персонала, система стимулирования)

4) Проектирование бизнес – процессов (эффективность работы оборудования, другие более простые, дешевые, быстрые процессы)

5) Изначальные затраты (прямые переменные затраты)

6) Масштаб (доля постоянных затрат, использование мощности, поиск каналов сбыта)

7) Технология (эффективность, сравнение с конкурентами, с требованиями рынка, уровень механизации)

8) Сбыт (эффект увеличенияснижения каналов сбыта, соотношение затрат на сбыт и с/сти: собственные т. сбыта, региональные агенты, предприятия торговли и т.д.)

9) Расположение (стоимость труда, недвижимости, коммунальных услуг, близость к заказчикам, поставщикам, каналы связи и сбыта)

По значимости в промышленности факторы располагаются следующим образом:

1,3,4,7 = равны//,2,5,6,8,9 = равны

Анализ тенденции и определение показателей сравнения позволяют определить направления для экономии - но не дают решений. Факторный анализ затрат – наиболее прямой метод для принятия решений по снижению затрат

3. Основные направления по организации работ с себестоимостью:

1. Разбиение бизнес-процесса предприятия на основные (функциональные) виды деятельности (сферы анализа) следующие части:

· поставка

· производство

· сбыт

По функциям деятельности предприятия в системе управления производством затраты подразделяются на снабженческо-заготовительные, производственные, коммерческо-сбытовые и организационно-управленческие.

Деление затрат по функциям деятельности позволяет в планировании и учете определять величину затрат в разрезе подразделений каждой сферы, что является одним из важных условий организации внутрихозяйственного расчета.. Для определения и оценки себестоимости продукции целесообразно было бы увязать учет затрат по видам и местам возникновения с учетом затрат по их носителям: видам продукции, работ, услуг.

Оценка резервов снижения себестоимости на этих стадиях (50%, 10%, 40%)

Повысит ли пересмотр бизнес – процессов конкурентоспособность за счет снижения затрат и удовлетворения потребностей заказчиков

2. Разработка программы снижения себестоимости через:

* Улучшение системы закупок (маркетинг поставщиков и цен).

При этом необходимо найти ответы на следующие вопросы:

1. Возможно договориться с поставщиками о более выгодных для пя условий;

2. Возможно ли закупать материалы в большом количестве для получения скидки за объем;

3. Имеются ли скидки которые пе не использует;

4. Имеются поставщики с более низкими ценами;

5. Возможно ли купить материалы дешевле вне сезона.

* Снижение затрат производства за счет улучшения планирования, повышение уровня организации производства, контроля времени исполнения операции и расхода материалов:

- Возможно ли использовать материалы более эффективно в производстве;

- Снизить отходы материалов за счет надлежащего содержания оборудования;

- Собирать отходы и повторно использовать их;

- Использовать более дешевые материалы, не снижая требуемого качества продукции;

- Определение возможности покупать материал у стороннего поставщика и сравнение цены его в собственном производстве;

- Имеется ли другая технология/оборудование, использующая меньше материалов;

- Возможно ли повышение производительности труда (пересмотр производственных нормативов, оплата труда по результатам, использование сдельной оплаты труда, обучение работников смежным специальностям, в период «замедления производства» отправка в вынужденные отпуска, определение лишних работников в цехах);

- Усовершенствование планировки предприятия для минимизации использования энергии, закрытие неиспользуемых помещений – централизовать административные офисысклады, совместить производственные цеха, переход на энергосберегающие технологии и оборудование (долгосрочные меры) и т.д.

* Повышение результативности сбыта и маркетинга:

- снижение расходов на сбыт за счет использования другой системы;

- сокращение административного и непроизводственного персонала;

- минимизация организационно-транспортных расходов - централизация складского хозяйства и погрузочно-разгрузочных работ проведение их с большей эффективностью.

3 При расчете себестоимости и калькулировании затрат относительно длительных бизнес-процессов надо учитывать временной фактор. В России общепринято, что предприятия выглядят рентабельными в отчетах о прибылях и убытках, хотя фактически несут потери.

Наиболее часто встречающиеся временные факторы: большие запасы сырья, ГП, задержки по оплате КЗ, зарплате, налоги, дебиторская задолженность, неплатежи, нереальная стоимость основных фондов, бартер.

При имеющихся высоких процентных ставках вопрос о сроках становится очень важным:

- Например: заемные средства под 20% в год в день обходится как 0,05%, и участвуют в калькулировании затрат, понесенных до факта реализации продукции (» 60 дней) дают рост затрат в 3% от массы заемных средств.

|

ДОХОД

|

Отчетный период Время

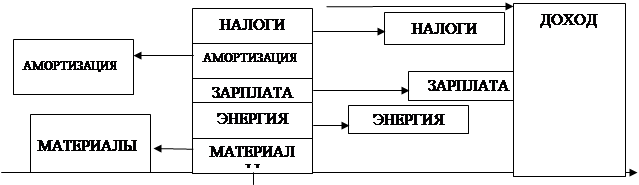

Структура затрат отраженная в отчетности не дает полной картины реальных затрат бизнеса, т.к. не учитывает сроки оплаты закупок и получение платежей.

- Фактическая стоимость энергии, зарплаты и налогов ниже чем указанная, т.к. платежи по ним осуществляются с большим отставанием от того момента когда данные затраты были понесены.

- Статьи амортизационных отчислений должны быть лишены искажений имевших место с течением времени владения основными средствами (недооценка текущей стоимости – уровень недостаточный для возмещений инвестиций; переоценка – приводит к установлению неконкурентных цен).

- Существует два фактора влияющих на фактическую стоимость материалов: возраст запасов, разница во времени получения запасов и платежа за них.

Восстановительная стоимость стареющих производственных запасов намного превышает их историческую стоимость (недооценка стоимости сырья в отчете о прибылях и убытках) Оценка по текущей рыночной цене, определение среднего возраста запасов, расчет издержек финансирования за это время и прибавление их к балансовой стоимости; Затраты на предоплату прибавляем, по полученному кредиту вычитаем.

- Выручка как правило завышена: всегда существует необходимость финансирования оборотных средств в момент производственного цикла и хранения ГП на складе. При методе начисления - средневзвешенный возраст ДЗ также требует финансирования, отчет о прибылях и убытках не включает неисполнение покупателями своих обязательств по оплате товара.

3. Использовать нормы затрат в натуральном выражении для стоимостного перерасчета и перевода на планово-расчетную цену, учетную цену и использование в план-фактном контроле (перерасход или экономия). (Себестоимость в производстве нормируется)

– Конец работы –

Эта тема принадлежит разделу:

Тема I: Основы управления затратами

Понятия издержек расходов затрат и... Управленческий учет как инструмент управления затратами...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Анализ факторов возникновения затрат по носителям затрат

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.022 сек.

Новости и инфо для студентов