рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Особенности оценки рисков для целей бизнес-планирования

Реферат Курсовая Конспект

Особенности оценки рисков для целей бизнес-планирования

Особенности оценки рисков для целей бизнес-планирования - раздел Философия, СУЩНОСТЬ И ВИДЫ ЭКОНОМИЧЕСКИХ РИСКОВ1 Идентификация И Оценка Рисков Составляют Один...

Идентификация и оценка рисков составляют один из ключевых этапов

бизнес-планирования. Без их учета глубина проработки инвестиционного

проекта будет невысокой, и результат его реализации, как и эффективность,

будут нести большую неопределенность.

В силу того, что на реализацию конкретного инвестиционного проекта

воздействует одновременно целый комплекс угроз и опасностей,

генерирующих риски, оценка риска проводится в несколько этапов.

На первом этапе проводится качественный анализ рисков: их

выявление (идентификация), описание порождающих риски угроз и

опасностей и характеристика возможных последствий реализации рисков

(срывов сроков работ, снижение прибыли, появление убытков, увеличение

срока окупаемости проекта и т.д.). Составляется профиль рисков проекта, на

основании которого осуществляется их количественная оценка,

представляющая второй этап.

Для этого применяются как простейшие методы, такие как расчет

показателей вариации основных параметров проекта, так и более сложные.

При разработке бизнес-плана инвестиционного проекта

прогнозирование и оценка рисков играют особую роль. Планирование всегда

ориентировано на будущее развитие как самого бизнеса, так и внешней,

окружающей среды (рынка, законодательного регулирования и т.д.). В связи

с этим, при расчете параметров инвестиционного проекта обязателен учет

фактора времени, с течением которого меняются основные «входные»

характеристики проекта, что не может не влиять на значения показателей «на

выходе».

87

87

В «чистом виде» фактор времени обычно включается в расчеты путем

дисконтирования параметров инвестиционного проекта (расчет чистого

дисконтированного дохода, NPV, и других показателей). Кроме того,

требуется составление прогнозов значений основных показателей, влияющих

на эффективность проекта.

В качестве основных характеристик эффективности

инвестиционного проекта традиционно принято рассматривать следующие

показатели.

Введем обозначения и предположения: рассмотрим для простоты

конечный инвестиционный процесс , где процесс представляет

собой поток платежей , осуществляемых в моменты времени .

Положительные платежи представляют собой доход, отрицательные –

затраты или инвестиции.

Чистый приведенный доход NPV (Net Present VAlUe) – это

алгебраическая сумма всех платежей, дисконтированных к моменту «0» по

реальной ставке процента i:

Процесс называется окупающимся, если NPV>0.

Чистый наращенный доход NFV (Net FUtUre VAlUe) – это

алгебраическая сумма платежей, дисконтированных к моменту последнего

платежа по ставке i:

88

88

Доходность процесса определяется следующим образом: все платежи

дисконтируются по ставке i к какому-то моменту времени, и находится

отношение дохода к затратам:

Если она положительна – процесс окупается, и наоборот.

Рассмотрим процесс, у которого инвестиции производятся в момент

«0», остальные платежи положительны (доходы).

Для таких процессов определяется внутренняя доходность процесса q

– такое наименьшее положительное число, что алгебраическая сумма всех

платежей, дисконтированная к моменту «0» по ставке q равна нулю:

Процесс окупающийся, если .

Внутренняя норма доходности показывает предельный уровень ставки

процента, при котором инвестиции окупаются доходами процесса.

Внутренняя доходность проекта q должна удовлетворять уравнению:

Если уравнение имеет несколько корней, то берут наименьший.

Если , то данное уравнение решений не имеет.

Срок окупаемости s инвестиционного процесса представляет собой

минимальное из всех таких чисел r, что

89

89

Решая это неравенство относительно r, получим

Рассмотренные показатели рассматриваются в качестве основных

характеристик инвестиционного проекта. Следовательно, его риск

заключается в отклонении фактических значений данных показателей от

планируемых. Основные методы оценки риска инвестиционных проектов так

или иначе направлены на измерение данных отклонений и их последствий.

К таким методам относят:

· анализ чувствительности (оценка влияния отдельных факторов

на характеристики инвестиционного проекта);

· сценарный анализ или анализ сценариев (оценка влияния

комплекса факторов);

· имитационное моделирование на основе метода Монте-Карло.

Анализ чувствительности заключается в изменении значений

«входных» параметров инвестиционного проекта с целью оценки их влияния

на показатели его эффективности (например, NPV или внутреннюю норму

доходности). Данный метод реализован в ряде пакетов прикладных программ

для бизнес-планирования, таких как Project Expert.

При проведении анализа чувствительности реализуется следующая

последовательность действий.

1. Выбор ключевого «выходного» показателя эффективности

проекта, изменчивость которого будет оцениваться. Обычно в

этом качестве рассматривается внутренняя норма доходности или

чистый дисконтированный доход.

2. Выбор факторов, изменяющих характеристики инвестиционного

проекта (порождающих неопределенность), то есть факторов, с

изменением которых связан риск инвестиционного проекта. Ими

могут быть: спрос на продукцию, рыночная цена, объем

производимой продукции, размер капитальных вложений и так

далее.

3. Установление номинальных (планируемых) и предельных (верхних

и нижних) значений факторов, относительно которых имеется

неопределенность. Предельных значений может быть больше,

чем два (верхнее и нижнее). Как правило, они устанавливаются

как процентное изменение номинального значения (на пять,

десять или двадцать процентов в большую и меньшую сторону).

4. Расчет выбранного ключевого показателя эффективности

инвестиционного проекта для всех выбранных уровней:

номинального и предельных.

5. Построения графика чувствительности (в англоязычной

терминологии – «Spider Graph»): по оси абсцисс откладываются

изменения значений факторов (в процентах от номинального

значения), по оси ординат – значения ключевого показателя

эффективности.

6. Оценка риска инвестиционного проекта на основании графика

чувствительности. Чем выше изменения показателя

эффективности проекта при изменении воздействующего на него

фактора, тем выше риски, связанные с вероятными отклонениями

данного фактора от планируемых (номинальных) значений.

Результаты анализа чувствительности являются инструментом

поддержки принятия решений по управлению рисками проекта.

91

91

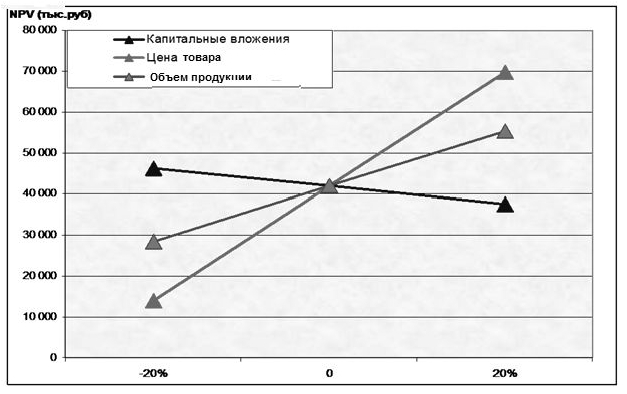

На рис. 5.1 изображен пример графика чувствительности. В качестве

ключевого параметра эффективности использован чистый приведенный

доход (NPV) проекта, его чувствительность оценена по отношению к трем

факторам: величине капитальных вложений, цене производимого товара и

объему производимой продукции. Как видно на рисунке, наибольшая

чувствительность NPV отмечается к цене товара, что говорит о высоком

уровне рыночного риска.

Рис. 5.1. Пример графика чувствительности NPV инвестиционного проекта к

трем факторам

Анализ чувствительности дает наглядные результаты, но основные его

недостатком является учет влияния изменения факторов по одному, при

неизменных значениях остальных. Для снятия данного ограничения

используется сценарный анализ.

Сценарный анализ может использоваться как дополнение анализа

чувствительности, и также реализуется программно, например в Project

Expert. Для его проведения определяется перечень одновременно

изменяемых факторов, наиболее существенно влияющих на эффективность

инвестиционного проекта. Отбор целесообразно проводить на основе анализа

чувствительности.

Сценарный анализ заключается в расчете показателей инвестиционного

проекта для разных сценариев состояния и развития его основных

параметров. Как правило, рассматривается три сценария: оптимистический,

пессимистический и средний (оцениваемый как наиболее вероятный). При

наличии необходимости их число может быть изменено. Сравнение значений

показателей эффективности проекта при различных сценариях составляет

оценку риска. Принцип оценки аналогичен в целом интерпретации

результатов анализа чувствительности, однако отличается включением

большего числа варьируемых одновременно параметров, порождающих

риски проекта.

Ограничения сценарного анализа связаны с количеством

рассматриваемых сценариев и принципов их построения. Параметры

сценариев, как и границы варьирования показателей при анализе

чувствительности, задаются априорно лицом, проводящим анализ. Выбор

осуществляется в основном субъективно. Однако характеристики

инвестиционного процесса, порождающие неопределенность, и

следовательно, риск, имеют тенденцию изменяться случайным образом, в

чем и заключается суть риска. Учесть возможность случайного изменения

параметров позволяет применение имитационного моделирования по методу

Монте-Карло.

Имитационное моделирование на основе метода Монте-Карло дает

возможность создавать случайные сценарии реализации инвестиционного

проекта, для позволяет получить более точную и комплексную оценку риска.

Результатом его применения является распределение значений показателя

эффективности инвестиционного проекта их вероятностей, то есть как

случайной величины.

Имитационное моделирование дает возможность «проигрывания»

различных сценариев реализации инвестиционного проекта, где его

основные характеристики, порождающие неопределенность, могут

принимать различные значения, генерируемые случайным образом на основе

заданного закона распределения вероятностей. При этом одновременно

может изменяться много факторов. Оценки риска, получаемые данным

методом, являются наиболее точными из всех рассмотренных, они же –

наиболее трудоемкими. Построение и верификация имитационной модели –

сложная задача, поэтому данный метод применяется при исследовании

крупных дорогостоящих инвестиционных проектов, когда высокие затраты

на оценку рисков являются оправданными, либо в случаях, когда

предприятие регулярно разрабатывает и реализует по сути аналогичные

инвестиционные проекты. Для более простых и менее затратных проектов

достаточно хорошие результаты могут быть получены с помощью анализа

чувствительности и сценариев.

94

94

– Конец работы –

Эта тема принадлежит разделу:

СУЩНОСТЬ И ВИДЫ ЭКОНОМИЧЕСКИХ РИСКОВ1

СУЩНОСТЬ И ВИДЫ ЭКОНОМИЧЕСКИХ РИСКОВ... Понятие и особенности экономических рисков Риск...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Особенности оценки рисков для целей бизнес-планирования

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.036 сек.

Новости и инфо для студентов