рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Диверсификация как метод управления финансовыми рисками

Реферат Курсовая Конспект

Диверсификация как метод управления финансовыми рисками

Диверсификация как метод управления финансовыми рисками - раздел Философия, СУЩНОСТЬ И ВИДЫ ЭКОНОМИЧЕСКИХ РИСКОВ1 Диверсификация – Один Из Основных Спос...

Диверсификация – один из основных способов снижения риска. Под

ней понимают распределение капитала между различными объектами

вложений с целью снижения уровня экономических рисков.

При этом инвестор может осуществлять диверсификацию инвестиций в

ценные бумаги, а может – диверсификацию производства. Если

рассматривать диверсификацию на финансовом рынке, то это –

распределение имеющегося капитала на покупку разных ценных бумаг по

видам (акции, облигации, опционы и т.п.), отраслям и срокам погашения.

Подобное распределение делается с целью снижения экономических рисков

– например падение котировок акций нефтегазового сектора, может быть

компенсировано ростом акций золотодобывающих компаний. В результате

диверсификации инвестор получает портфель – набор ценных бумаг разного

вида, срока действия и ликвидности, но управляемое как единое целое.

Однако пример кризиса 2008-09 гг. демонстрирует нам ситуацию,

когда падают акции абсолютно всех компаний. В связи с этим было введено

понятие диверсифицируемого риска и систематического

(недиверсифицируемого). Систематический риск зависит от финансового

рынка (и, конечно, состояния экономики в целом) и наследуется каждым

активом на этом рынке. Этот риск нельзя уменьшить путем

перераспределения капитала между различными активами – в случае

масштабного экономического кризиса потеряют в цене все активы. Для

анализа уровня систематического риска широко применяются биржевые

индексы, в том числе отраслевые.

Диверсифицируемый риск связан с особенностями каждой конкретной

ценной бумаги:

· вид ценной бумаги;

· ее отраслевая принадлежность;

· сроки обращения;

· и многое другое.

Таким образом, риск портфеля ценных бумаг можно подразделить на

диверсифицируемый и систематический – с помощью этого метода мы

можем снизить риск, но не можем свести его к нулю.

Рассмотрим диверсификацию на примере. Пусть имеется два актива A1

и A2, причем между их доходностями нет корреляции (коэффициент

корреляции равен нулю). Эти ценные бумаги характеризуются уровнем

доходности e1 и e2, соответственно, а также волатильностью (в качестве меры

волатильности будем использовать стандартное отклонение) ó1 и ó2. Для

определенности будем считать, что менее рискованный актив имеет и

меньшую доходность ó1<ó2, e1< e2.

Для снижения риска в наш инвестиционный портфель включим не

один актив A1 или A2, а их комбинацию. Доля вложений в актив A1, составит f

( 0 < f < 1), а вложений в A2, соответственно 1- f. Тогда построенный

инвестиционный портфель будет выглядеть следующим образом:

Bf = f A1 + (1 – f )A2

Доходность портфеля составит:

ef = f e1 + (1 – f ) e2

Перед тем, как найти значение стандартного отклонения для

построенного портфеля, вспомним свойства дисперсии случайной величины:

1. Если все значения случайной величины увеличить в f раз, то

дисперсия увеличится в f 2 раз:

ó 2 fX = f 2ó X2

2. Дисперсия суммы двух случайных величин равна:

ó 2 = ó12 + ó 22 + ñ12ó1ó 2

ó 2 – дисперсия суммы;

ó12 , ó 22 – дисперсии первой и второй случайной величины;

ñ12 – коэффициент корреляции.

На основе этих свойств можно оценить стандартное отклонение

портфеля:

64

64

ó f =

f 2ó12 + (1 − f )2ó 22 + 2ñ12 f (1 − f ) ó1ó 2

а так как корреляция между нашими активами A1 и A2 равна нулю получим:

ó f =

f 2ó12 + (1 − f )2ó 22

Очевидно, что каждому значению f будет соответствовать свой

портфель. Причем в общем случае 0 ≤ f ≤ 1 и крайние точки соответствуют

портфелю состоящему, только из одного из активов – то есть не

диверсифицированному. Изобразим множество возможных портфелей на

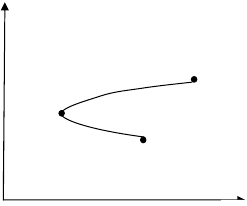

графике (рис. 4.3).

e

A2

S

A1

σ

Рис.4.3. Множество всех возможных портфелей из активов A1 и A2

На рисунке видно, что при f равном нулю (точка А2) портфель состоит

только из одного актива А2 и имеет максимальный риск и максимальную

доходность. При f равном единице (точка А1) портфель состоит только из

одного актива А1 и имеет минимальную доходность, но не минимальный

риск. Очевидно, что минимальную волатильность портфель будет иметь в

точке S. Найдем портфель (значение f ) соответствующий этой точке. Для

этого найдем производную ef по óf :

65

65

|

|

dó f

de f

df

dó f

df

= (e1 − e2 ) :

|

f 2ó12 + (1 − f )2ó 22

=

=

f 2ó12 + (1 − f )2ó 22 (e1 − e2 )

|

Отметим, что найденная производная будет:

− отрицательна при

ó 22

ó12 + ó 22

< f ≤ 1;

− не существует при f =

ó 22

ó12 + ó 22 ;

− положительна при 0 ≤ f <

ó 22

ó12 + ó 22

Таким образом, чтобы получить портфель, соответствующий точке S,

необходимо использовать следующее соотношение активов:

|

ó 22

ó12 + ó 22

Этот портфель называют портфелем наименьшего риска, и ему будет

соответствовать следующее значение доходности и волатильности:

|

ó 22

e +

|

ó 12 + ó 22 e2 = ó 12 + ó 22

|

|

|

|

|

|

|

|

|

|

1 2

2 2 2 2 2

2 2

ó1ó 2

ó12 + ó 22

Множество портфелей лежащих, на кривой SA2 (рис.5.3) называется

фронтом эффективных портфелей, каждая точка фронта определяет

портфель, который также называется эффективным. Фронт эффективных

портфелей образует множество оптимальности по Парето и выбор

оптимального портфеля осуществляется из этого множества портфелей.

Действительно, для инвестора не имеет смысла выбирать портфель, лежащий

на кривой SA1, так как на кривой SA2 можно найти портфель с таким же

риском, но большей доходностью.

Отметим, что аналогичный результат можно получить и для случая,

когда корреляция между активами не равна нулю.

Рассмотрим случай, когда в распоряжении инвестора, кроме рисковых

активов, имеется безрисковый актив T с доходностью e0 и волатильностью,

соответственно, ó =0.

Составим портфель, состоящий из безрискового актива T и рискового

актива A (не нарушая общности можно предположить, что его доходность

будет выше доходности безрискового актива e>e0):

Bf = f A + (1 – f )Т

Выразим волатильность этого портфеля через его доходность.

Доходность портфеля Bf и его волатильность будут равны:

ef = fe + (1 – f )e0

óf = | f | ó

Выразим значение f из первой формулы и подставим во вторую:

f =

e f − e0

e − e0

67

67

ó f = ó

e f − e0

e − e0

=

ó

e − e0

e f − e0

В полученной формуле доходность и стандартное отклонение связаны

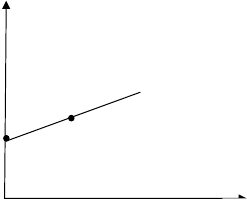

линейной зависимостью. Изобразим множество возможных портфелей Bf = f

A + (1 – f )Т на рисунке 4.4.

e

A

T

σ

Рис. 4.4. Множество возможных портфелей из активов T и А

Точки отрезка АT соответствуют портфелям, где часть капитала

направляется на покупку безрискового актива Т, а часть капитала – на

покупку актива А. Продолжение прямой за пределами отрезка соответствует

теоретической возможности построить портфель сформированный с

заимствованием средств под безрисковый процент e0.

Пусть теперь инвестор решает задачу распределения капиталов между

тремя активами: рисковыми А1 и А2 и безрисковым Т. Для начала построим

рисковый портфель из активов А1 и А2. Как отмечалось выше, инвестора

будет интересовать не вся совокупность возможных портфелей, а лишь

фронт эффективных портфелей.

68

68

e

С

A2

Т

S

σ

Рис. 4.5. Оптимальный портфель

Инвестор может составить различные комбинации безрискового актива

T с любым из эффективных портфелей (то есть рисковым активом).

Полученные таким образом комбинации безрискового актива и

эффективного портфеля будут лежать на отрезке, соединяющем точку Т с

точкой на фронте эффективных портфелей, причем таких линий можно

провести множество (рис. 4.5). Но, как видно на графике, большей

доходностью при равном риске обладают портфели, лежащие на более

высокой прямой. А среди всех таких прямых касательная к эффективному

фронту, лежит выше всех остальных. Таким образом, инвестор предпочтет

точки, лежащие на касательной.

Точка касания С определяет структуру оптимального портфеля.

Обозначим соответствующую этому портфелю доходность и волатильность

через eC и óC. Касательная лежит выше всех остальных прямых и,

соответственно, ее угловой коэффициент максимален:

kC =

eC − e0

ó C

Эту величину называют коэффициентом Шарпа, в честь автора –

нобелевского лауреата в области экономики Уильяма Шарпа. Экономический

смысл коэффициента Шарпа состоит в соотнесении премии за риск

(доходность превышающую безрисковую ставку доходности) с риском,

который мы на себя при этом принимаем. Поэтому этот коэффициент часто

называют показателем эффективности портфеля. Как правило, это один из

основных показателей при сравнении эффективности различных паевых

инвестиционных фондов, основой деятельности которых как раз и является

построение диверсифицированного инвестиционного портфеля.

– Конец работы –

Эта тема принадлежит разделу:

СУЩНОСТЬ И ВИДЫ ЭКОНОМИЧЕСКИХ РИСКОВ1

СУЩНОСТЬ И ВИДЫ ЭКОНОМИЧЕСКИХ РИСКОВ... Понятие и особенности экономических рисков Риск...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Диверсификация как метод управления финансовыми рисками

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.049 сек.

Новости и инфо для студентов