рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Тема 9: Матеріально – технічне забезпечення підприємства

Реферат Курсовая Конспект

Тема 9: Матеріально – технічне забезпечення підприємства

Тема 9: Матеріально – технічне забезпечення підприємства - раздел Философия, КОНСПЕКТ ЛЕКЦІЙ з предмету Економіка підприємств. Розділ 1 Підприємство в сучасній системі господарювання 1. Економічне Значення М-Тз Підприємства Та Зацікавленість Підприємства В Еко...

1. Економічне значення М-ТЗ підприємства та зацікавленість підприємства в економії матеріалів.

2. Форми М-ТЗ підприємства

3. Технологія закупівлі матеріальних ресурсів.

4. Види виробничих норм витрат і запасу матеріалів в будівництві.

5. Шляхи зниження витрат з М-ТЗ підприємств.

-1-

Матеріально-технічне постачання – це забезпечення підприємств, будівництва засобами та предметами праці в розмірах необхідних для виконання заданої програми.

Отже економічне значення матеріально-технічного забезпечення підприємства заключається в тому, щоб забезпечити:

- безперебійне забезпечення підприємства необхідними засобами виробництва;

- оптимізацію господарських зв'язків між підприємством та постачальником;

- створення економічно обґрунтованих матеріальних запасів та маневрування матеріальними ресурсами;

- застосовування прогресивних шляхів та засобів транспортування вантажів з метою прискорення та здешевлення процесу обміну;

- раціональне і економічне використання засобів виробництва у виробництві;

- зменшення витрат щодо матеріально-технічного забезпечення підприємства.

Раціональне використання (споживання) і економія сировини, матеріалів, палива і енергії є одними із важливих умов функціонування підприємства в умовах ринку, переводу економіки на інтенсивний шлях.

Раціональне використання матеріальних ресурсів – це доцільне обґрунтоване їх використання, їх витрати на рівні мінімуму при виробництві одиниці продукції.

Зменшення матеріальних витрат безпосередньо впливає на зниження собівартості продукції, оскільки вони становлять біля 75-80 відсотків витрат підприємства, із них біля 60 відсотків припадає на матеріали і сировину.

Скорочення матеріальних витрат на виробництво одиниці продукції – це більш значний резерв економії порівняно із зниженням трудоємності і фондоємності виробництва: 1 % економії матеріалів забезпечує скорочення витрат у 2-2,5 рази більше ніж 1 % економії фонду зарплати та в 2-4 рази більше, ніж 1 % скорочення капітальних вкладень.

-2-

Існують різні форми забезпечення споживачів матеріальними ресурсами:

- транзитна,

- складська,

- через гуртові бази,

Транзитна форма забезпечення вигідна у тих випадках, коли матеріал надходить до споживача у кількостях не менше транзитної норми відвантаження. Ця форма забезпечення матеріальними ресурсами дає найбільший (економічний) ефект у відношенні рівномірності постачання, дотримання асортименту, комплектності, якості продукції та інших параметрів при встановленні прямих тривалих зв’язків між споживачами та постачальниками. Такі зв’язки повинні бути встановлені для споживачів з тими постачальниками, від яких вони отримують велику частку матеріальних ресурсів.

Складська форма постачання матеріальними ресурсами передбачає відпуск цих ресурсів споживачам із складів підприємств-постачальників. Ця форма постачання забезпечує підвищення мобільності матеріальних ресурсів.

Організаційно-складська форма забезпечення може здійснюватися різними шляхами, з яких найбільше значення має гуртова торгівля.

Гуртова торгівля збуту забезпечує мобільність матеріальних ресурсів і можливості маневрування ресурсами при забезпеченні ними багатьох споживачів продукцією різноманітної номенклатури. Характерні риси гуртової торгівлі:

а) забезпечення безпосередніх споживачів матеріально-технічними ресурсами здійснюється через гуртові бази (магазини);

б) забезпечення споживачів необхідними їм видами продукції здійснюється на основі попередніх замовлень самих підприємств;

в) споживачі можуть купляти на гуртових базах необхідні їм матеріальні ресурси без попередніх замовлень.

-3-

В процесі матеріально-технічного забезпечення підприємства матеріальними ресурсами здійснюється комплекс заходів з управління матеріальними потоками в межах служби постачання.

Одним із варіантів організації матеріально-технічного забезпечення підприємства є зосередження усіх функцій постачання підприємства в одних руках, тобто у підрозділу з матеріально-технічного забезпечення підприємства.

При закупівлі матеріальних ресурсів можна використати один із двох альтернативних рішень:

- самостійне формування асортименту матеріальних ресурсів і закупівля цих ресурсів безпосередньо у виробництві;

- закупівля матеріальних ресурсів у посередника, який спеціалізується на окремих видах ресурсів та формуванні широкого асортименту і поставках його споживачам у скомплектованому вигляді.

-4-

Визначення потреби в матеріалах є одним з відповідальних етапів планування М-ТЗ.

Норма витрат матеріалів – це кількість матеріалів, необхідних для виготовлення одиниці продукції (виконання «1»БМР) при раціональній технології та економному витрачанні матеріалів.

При визначенні потреби в матеріалах застосовуються:

- кошторисні норми витрат матеріалів (застосовуються для визначення нормативної потреби у матеріальних ресурсах при річному плануванні М-ТП підприємства. У кошторисних нормах враховуються лише витрати матеріалів, зазначені в проектно-кошторисній документації);

- виробничі норми витрат матеріалів (призначені для виробничого планування постачання і комплектації на підприємствах. На основі виробничих норм витрат матеріалів планується потреба низових підрозділів (дільниць, цехів, бригад) у матеріальних ресурсах, здійснюється контроль за витратою матеріалів, визначається економія у їх витрачанні)

Для більшості матеріалів структура норми витрат має такий вигляд:

Вх – чисті (корисні) витрати матеріального ресурсу (у натуральних вимірниках);

Вт.в. – неминучі технологічні відходи і втрати (у натуральних вимірниках);

Він – інші організаційно-технологічні втрати, що виникають у процесі транспортування, зберігання тощо.

Норми витрат матеріалів на виготовлення одиниці продукції розраховують з урахуванням її матеріаломісткості.

Обов’язковою умовою процесу відтворення є наявність необхідної кількості матеріальних запасів. Створення їх зумовлено дією об’єктивних економічних законів.

Наявність виробничих запасів дозволяє організувати безперервне забезпечення виробництва при періодичності надходження матеріальних ресурсів від постачальників.

Слід зазначити, що дотримання неперервності процесу виробництва тим простіше, чим більший абсолютний розмір запасів. Однак із зростанням запасів все більша частина засобів виробництва вилучається з безпосереднього виробництва. Тому важливо при плануванні і регулюванні запасів оптимізувати їх, тобто встановити таку величину запасів, при якій неперервність виробничого процесу забезпечуватиметься мінімальним їх розміром.

Норма виробничого запасу – це планова мінімальна кількість засобів виробництва, яка повинна знаходитись на складах підприємства для ритмічного і неперервного забезпечення виробництва.

Методика нормування виробничого запасу передбачає визначення його складових елементів.

Виробничі запаси залежно від призначення матеріальних ресурсів і факторів, що визначають їх розмір, поділяють на:

- поточні;

- підготовчі;

- страхові;

- транспортні.

Отже, норма виробничих запасів обчислюється:

- для транспортного запасу вона дорівнює тривалості періоду від укладання договору або оплати рахунку постачальника до прибуття вантажу на склад підприємства;

- для підготовчого запасу вона дорівнює часу, необхідному для приймання складування і підготовки до виробничого використання матеріальних ресурсів;

- для поточного запасу вона дорівнює половині інтервалу між суміжними постачаннями;

- для страхового (резервного, гарантійного) запасу вона дорівнює середньою, відхиленню фактичних строків постачання від передбачених договором.

Характерною особливістю норми матеріальних запасів є те, що їх поточна частина весь час змінюється. Тому розрізняють максимальні, мінімальні і середні запаси.

Мінімальні норми запасу матимуть місце в момент повного використання поточного запасу (напередодні поставки).

Максимальними норми запасів будуть, якщо поточна частина досягає найбільшого значення (це відбувається в момент поставки).

Середні норми запасів використовують у планах М-ТЗ, визначають сумуванням половини максимального поточного запасу, підготовчого і страхового в повному обсязі.

Максимальну величину поточного запасу визначають множенням середньодобового споживання матеріалу на інтервал поставок.

,

,

Мд- середньоденна витрата матеріалів

I – інтервал поставок.

Середньоденне споживання:  ,

,

М – потреба в матеріалі (річна, квартальна, місячна).

Середньозважений інтервал поставки :

,

,

Іф –фактичні інтервали поставкт, днів;

В – розміри партій, що надходять згідно з інтервалами поставки, в натуральних одиницях.

-5-

В процесі виробництва для зниження витрат з матеріально-технічного забезпечення можна використовувати наступні шляхи:

- збільшення одиничної потужності машин і агрегатів. Цей показник характеризує одночасно підвищення їх якості;

- ліквідація виробничого браку. Підприємства несуть прямі витрати у випадку виготовлення бракованої продукції. Випуск неякісної чи бракованої продукції знижує рівень рентабельності, збільшує собівартість і продуктивність виробництва. Брак і неякісна продукція означають пряму розтрату виробничих ресурсів, збільшують витрати;

- використання замінників дефіцитних матеріальних ресурсів. Бурний розвиток хімічної промисловості в наш час створює можливості для широкого впровадження у виробництво нових економічних синтетичних матеріалів для заміни матеріалів, які використовувалися раніше;

- скорочення витрат і відходів у виробництві. В різних галузях виробництва створюється значна кількість відходів матеріальних ресурсів і супутніх продуктів. Скорочення відходів забезпечує випуск додаткової продукції без збільшення матеріальних ресурсів. В тих випадках, коли вичерпані можливості скорочення відходів, важливо забезпечити їх максимальну утилізацію, використовуючи для виготовлення побічної, непрофільної продукції чи реалізувати іншим підприємствам;

- скорочення витрат при збереженні. Одним із головних завдань організації збереження і просування продукції в сфері обороту – збереження якості продукції, недопущення її псування і втрати. В процесі зберігання матеріальні ресурси не повинні втрачати натурально-речові якості і форми.

Тема 10: Інвестиційні ресурси підприємства. Капітальні вкладення

1. Поняття інвестиційних ресурсів, їх види класифікація.

2. Джерела фінансування інвестицій.

3. Методи і способи оцінки ефективності інвестиційних проектів.

4. Напрямки підвищення ефективності використання інвестиційних ресурсів підприємством.

-1-

Навіть найліпша інноваційна ідея не приносить користі без її уречевлення. Впровадження інновацій супроводжується значними витратами трудових, матеріальних, інтелектуальних та інших ресурсів, на придбання і оплату яких потрібен певний капітал, тобто визначені інвестиційні ресурси. Інвестиційними ресурсами називають всі види майнових та інтелектуальних цінностей (у вартісному відтворенні), які потрібно вкласти в об'єкти підприємницької та іншої діяльності. В результаті їх використання мають утворюватися доходні, прибуткові потоки, досягатися намічені ефекти.

Інвестиції - тимчасове відмовлення економічного суб'єкта від споживання наявних у його розпорядженні ресурсів (капіталу) і використання цих ресурсів для збільшення в майбутньому свого добробуту. Сам же процес вкладення ресурсів називається інвестуванням.

Розрізняють інвестиції:

- фінансові;

- реальні.

Під фінансовими інвестиціями слід розуміти активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора. Вони необхідні для придбання цінних паперів, які випускають підприємства або держава.

Під реальними інвестиціями слід розуміти вкладення капіталу у виробництво для оновлення існуючих і створення нових виробничих потужностей. Такі інвестиції в практиці вітчизняного товаровиробництва називають капіталовкладеннями.

-2-

- засоби позабюджетних фондів;

- кошти державного бюджету;

- кошти іноземних інвесторів.

Всі залучені для здійснення інвестиційного проекту кошти мають вартість. Це пояснює той факт, що за використання всіх фінансових ресурсів незалежно від джерела їх отримання необхідно платити.

-3-

Технологія інвестиційного проектування є зовсім новим елементом економічного аналізу.

Отже, в умовах вітчизняного інвестування власник має підвищений інтерес до власних грошей та їх використання, а кредитора цікавить повернення інвестованих ресурсів. Це вимагає паралельного здійснення двох оцінок:

1) економічної оцінки інвестиційного проекту в цілому;

2) оцінки економічної ефективності власного капіталу за умов повного виконання всіх зобов'язань перед позичальником

Для того щоб не припустити помилки в оцінці ефективності інвестицій, необхідно керуватися сформульованим принципом, сутність якого полягає в тому, що прогноз грошового потоку й оцінка вартості капіталу, прийнята як показник дисконту, повинні бути об'єднані у вигляді єдиної розрахункової схеми.

В практиці оцінки ефективності інвестиційних проектів, здійснюваних вітчизняними підприємствами, домінують запозичені іноземні методики, більш-менш адаптовані до умов вітчизняного товаровиробництва.

Чиста поточна вартість інвестицій (NPV)

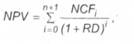

Синоніми: Чиста поточна вартість проекту. Чистий дисконтований дохід. Інтегральний ефект інвестицій. Чиста приведена вартість проекту.

Англійські еквіваленти: Net present value (NPV).

Показник чистої поточної вартості входить до числа найчастіше використовуваних критеріїв ефективності інвестицій. Методика розрахунку NPV полягає в підсумовуванні сучасних (обчислених на сучасний момент) величин чистих грошових потоків по всіх інтервалах планування протягом періоду дослідження. При цьому, як правило, враховується і ліквідаційна (залишкова) вартість проекту, що формує додатковий

грошовий потік за межами дослідження. Для обчислення всіх зазначених величин використовуються коефіцієнти приведення, засновані на обраній ставці порівняння (дисконтування). Класична формула дпя розрахунку NPV виглядає в такий спосіб:

де NCFt - чистий ефективний грошовий потік на і-ому інтервалі планування; RD - ставка дисконтування (у частках одиниці); л - обрій дослідження, виражений в інтервалах планування.

Інтерпретація величини чистої поточної вартості може бути різною в залежності від цілей інвестиційного аналізу і характеру ставки дисконтування. Здебільшого NPV характеризує абсолютну величину сумарного ефекту, що досягається при здійсненні проекту, обчисленого на момент ухвалення рішення за умови, що ставка дисконтування відбиває вартість капіталу. Таким чином, у випадку позитивного значення NPV проект визнається привабливим з інвестиційної точки зору, нульове значення відповідає рівноважному стану, а негативна величина NPV свідчить про невигідність проекту для потенційних інвесторів.

Індекс прибутковості інвестицій (PI)

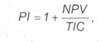

Синоніми: Індекс рентабельності інвестицій.

Англійські еквіваленти: Profitability index (PI).

Розглянутий показник Тісно пов'язаний з показником чистої поточної вартості інвестицій, апе, на відміну від останнього, дозволяє визначити не абсолютну, а відносну характеристику ефективності інвестицій. Індекс прибутковості інвестицій (РІ) обчислюється за формулою:

де NPV - чиста поточна вартість інвестицій; TIC - повні інвестиційні витрати за проектом.

Індекс прибутковості інвестицій характеризує, який рівень генерованих проектом доходів можна одержати на одну гривню капітальних вкладень. Його доцільно використовувати для ранжирування наявних варіантів вкладення засобів в умовах обмеженого обсягу інвестиційних ресурсів.

Дисконтований строк окупності інвестицій (DPBP)

Синоніми: Дисконтований термін повернення капіталовкладень.

Англійські еквіваленти: Discounted pay-back period (DPBP).

Метод визначення дисконтованого строку окупності інвестицій в цілому аналогічний методу розрахунку простого строку окупності, однак звільнений від одного з недоліків останнього, а саме від ігнорування факту нерівноцінності грошових потоків, що виникають у різні моменти часу. Обов'язкова умова для визначення дисконтованого строку окупності може бути сформульована як визначення моменту часу, коли поточна вартість доходів, одержаних в результаті реалізації проекту, дорівнюватиме обсягу інвестиційних витрат. Дисконтований строк окупності обчислюється за допомогою спеціальної функції, відтвореної рівнянням:

де DPBP - Дисконтований строк окупності інвестицій;

NCFі - чистий ефективний грошовий потік на і-ому інтервалі планування;

RD - ставка дисконтування (у частках одиниці).

Найважливішим з можливих варіантів інтерпретації розрахункової величини дисконтованого строку окупності є його трактування як мінімального терміну погашення інвестиційного кредиту, залученого в обсязі повних інвестиційних витрат проекту. Причому процентна ставка кредиту має дорівнювати ставці дисконтування.

Внутрішня ставка прибутковості інвестицій (IRR)

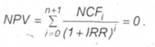

Синоніми: Внутрішня норма прибутку. Внутрішня норма рентабельності. Англійські еквіваленти: Internal Rate of Return (IRR).

Для використання методу чистої поточної вартості слід заздалегідь установити величину ставки дисконтування. Рішення подібного завдання може викликати певні труднощі. Тому значного поширення набув метод оцінки ефективності на основі визначення критичного рівня вартості капіталу, використовуваного в конкретному інвестиційному проекті. Оцінюваний показник одержав назву внутрішньої ставки прибутковості інвестицій.

Розрахунок внутрішньої ставки прибутковості (IRR) здійснюється методом ітеративного підбору такої величини ставки дисконтування, при якій чиста поточна вартість інвестиційного проекту дорівнює нулю. Цій умові відповідає формула (9.10):

Розрахунок показника IRR передбачає повну капіталізацію всіх одержуваних доходів. Це означає, що всі генеровані кошти направляються на покриття поточних платежів або реінвестуються з прибутковістю, яка дорівнює IRR. Зазначене припущення є одним із самих істотних недоліків даного методу.

Інтерпретаційний зміст внутрішньої ставки прибутковості полягає у визначенні максимальної вартості капіталу, використовуваного для фінансування інвестиційних витрат, при якому власник проектів не несе збитків.

-4-

Виходячи з того, що основними факторами, які впливають на інвестиційні ресурси, є обсяги капіталовкладень, строки здійснення інвестиційних проектів, а також їх прогресивність та економічність, ефективними напрямками підвищення ефективності інвестиційної діяльності на підприємстві спір, вважати:

1) здійснення ретельної експертизи інвестиційних проектів;

2) концентрацію зусиль підприємства на скороченні періоду впровадження і здійснення інвестиційного проекту;

3) запобігання масштабним проектам через їх низьку мобільність до інновацій;

4) залучення позик на короткий термін;

5) перевірку і наукове обґрунтування надійності проекту.

– Конец работы –

Эта тема принадлежит разделу:

КОНСПЕКТ ЛЕКЦІЙ з предмету Економіка підприємств. Розділ 1 Підприємство в сучасній системі господарювання

Політехнічний технікум... Конотопського інституту Сумського державного університету...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Тема 9: Матеріально – технічне забезпечення підприємства

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.025 сек.

Новости и инфо для студентов