рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Краткий курс лекций 1. Сфера услуг – отрасль экономики России. Классификация и виды услуг

Реферат Курсовая Конспект

Краткий курс лекций 1. Сфера услуг – отрасль экономики России. Классификация и виды услуг

Краткий курс лекций 1. Сфера услуг – отрасль экономики России. Классификация и виды услуг - раздел Философия, Краткий Курс Лекций ...

Краткий курс лекций

1. Сфера услуг – отрасль экономики России. Классификация и виды услуг

Услуги (services) –любые нематериальные виды экономической деятельности (общественное питание, розничная торговля, парикмахерские, банковское дело и т. д.), которые прямо или косвенно способствуют удовлетворению человеческих потребностей. Услуги являются важным элементом валового национального продукта. [28]

Программа

Понятие услуг, их отличие от товаров. Отличительные характеристики услуги. Услуга как основной результат деятельности предприятий непроизводственной сферы Основные принципы современной классификации услуг. Особенности производства и потребления бытовых услуг. Исторические особенности развития сферы услуг, ее специфика. Сфера услуг в рыночной экономике. Разнообразие подотраслевых групп сферы услуг. Специфические черты рынка услуг.

Особенности деятельности предприятий, оказывающих услуги населению. Социально-экономическое значение развития сферы услуг: экономия общественного труда, обеспечение более рационального использования внерабочего времени, вовлечение дополнительной рабочей силы в общественное производство, улучшение социальных условий жизни населения.

[9; 18, с. 174-189; 31, с. 5-15; 14, с. 23-30, 150-162; 32; 38]

Вопросы и задания для самопроверки

1. Сформулируйте понятие «услуга». Объясните отличие услуги от материального товара.

2. По каким признакам можно классифицировать услуги?

3. Что понимается под качеством услуги? По каким критериям потребитель оценивает качество услуги?

4. Назовите особенности, характерные для бытовых услуг.

5. Охарактеризуйте тенденции развития сферы услуг на современном этапе в экономически развитых странах и в России. Сделайте сравнительный анализ.

Сущность предпринимательства, его виды

Предприниматель (entrepreneur)–индивид, который объединяет и организует факторы производства, создавая предприятие с целью получения прибыли. Факторы производства (один или более) из трех существующих (природные ресурсы, труд, капитал) индивид может доставлять сам, но может арендовать или покупать их в расчете на будущую прибыль. Функция предпринимателя (предпринимательская способность, предпринимательский талант) иногда называется четвертым фактором производства. [28]

Программа

Сущность и эволюция предпринимательства. Основные черты предпринимательской деятельности. Содержание, объекты и субъекты предпринимательской деятельности. Внутренняя и внешняя среда предпринимательства. Понятие конкуренции. Основные типы конкуренции. Критерии классификации рынков. Виды и формы предпринимательской деятельности. Факторы, влияющие на выбор сферы предпринимательской деятельности. Права и обязанности предпринимателей в РФ.

[1; 19, с. 82-98, 101-104; 20, с.18-22; 21, 9-16; 23, с. 58-63, 77-101, 122-134; 30, с. 22-39; 33, с. 54-71]

Вопросы и задания для самопроверки

1. Дайте характеристику предпринимательства.

2. В чем отличие предпринимательства в рыночной и командно-административной экономике?

3. Охарактеризуйте понятие «предпринимательская способность».

4. Дайте определение конкуренции. Какие типы конкуренции вы можете назвать?

5. Кто может быть субъектом предпринимательской деятельности в РФ?

6. Назовите права предпринимателей в РФ.

3. Предприятие – основное звено

рыночной экономики

Предприятие (business) – поставщик товаров и услуг. Этим понятием также обозначают фирму.

Фирма или компанияили поставщик(firm or company or supplier) – производительная единица, преобразующая факторы расхода в обладающие более высокой ценностью промежуточные и конечные товары и услуги. Фирма, или предприятие, – основная производственная единица и важнейший элемент теории рынка. [28]

Программа

Экономическая природа организации (предприятия). Предприятие как объект и субъект права. Понятие, признаки и задачи предприятия в рыночной экономике. Внешняя и внутренняя среда предприятия. Механизм функционирования предприятия. Жизненный цикл предприятия.

Многообразие видов классификации предприятий. Характеристика предприятий по формам собственности. Малый бизнес и особенности его функционирования в экономике страны. Система государственной поддержки малого бизнеса в РФ. Особенности деятельности частных предпринимателей.

[13, с. 19-36; 20; 21, с. 8-11, 21-25; 27, с. 7-14, 35-37, 41-48; 26,

с. 5-12, 40-45, 78-102; 30, с. 6-39, 61-94; 33, с. 10-23]

Вопросы и задания для самопроверки

1. Дайте определение понятия «предприятие». Назовите характерные черты современного предприятия.

2. Назовите основные признаки классификации предприятий в рыночной экономике.

3. В чем различие между совместной и смешанной формами собственности? Какие формы смешанной собственности вы знаете?

4. Перечислите основные стадии жизненного цикла предприятия.

5. Какие типы объединения предприятий вы знаете? В чем заключается их сущность?

6. Каковы критерии отнесения предприятий к субъектам малого предпринимательства в Российской Федерации?

7. Каковы направления государственной поддержки малого бизнеса в Российской Федерации?

4. Организационно-правовые

формы предприятий

... имеются следующие организационно-правовые формы фирм:

индивидуальное частное предприятие – фирма, которой владеет или управляет один человек ...;

товарищество – фирма, которой владеют и управляют два или более человека, состоящие между собой в соглашении;

акционерная компания – фирма, которой владеет группа держателей обыкновенных акций, образующих капитал компании;

кооператив (cooperative) – форма организации фирмы, которой владеет и управляет группа индивидов с целью получения взаимной выгоды. [28]

Программа

Понятие юридического и физического лица. Классификация организационно-правовых форм в РФ в соответствии с Гражданским кодексом РФ. Коммерческие и некоммерческие организации.

Хозяйственные товарищества и общества, кооперативы, совместные предприятия. государственные и муниципальные предприятия. Формы объединения предпринимательских организаций.

Порядок организации и ликвидации предприятий различных организационно-правовых форм. Особенности функционирования предприятий различных организационно-правовых форм. Состав и структура органов правового регулирования и государственного контроля за работой предприятия.

[13, с. 19-36; 19, с. 105-108; 21, с. 10-20, 307-312; 27, с. 7-14, 35-37, 41-48; 26, с. 5-12, 40-45, 78-102; 20; 30, с. 6-39, 61-94]

Вопросы и задания для самопроверки

1. Назовите критерии юридического лица.

2. В чем отличие между коммерческими и некоммерческими организациями? Назовите основные виды некоммерческих организаций.

3. Что понимается под субсидиарной ответственностью?

4. Назовите основные отличия в порядке образования акционерного общества (открытого и закрытого), товарищества (полного и на вере), производственного кооператива.

5. Какие организационно-правовые формы получили наиболее широкое распространение в РФ и почему?

Уставный капитал и имущество предприятия

Капитал (capital) – вклад в производственную деятельность, осуществляемый инвестициями (вложениями) в физический капитал (например, в фабрики, офисы, машины, инструменты) и в человеческий капитал (например, в общеобразовательную и профессиональную подготовку). Капитал – один из трех основных факторов производства, два других – труд и природные ресурсы. [28]

Программа

Уставный капитал. Порядок формирования уставного капитала. Имущество предприятия. Состав имущества предприятия. Способы формирования имущества предприятия. Характер собственности учредителей на имущество. Капитал предприятия. Основной и оборотный капитал. Собственный и заемный капитал.

[1; 2; 11, с. 67-69; 13, с. 62-64; 15, с. 29-38; 20, с. 55-73; 21, с. 110-113; 22, с. 37-40; 26, с. 6-9; 27, с. 11-13; 30, с. 139-150]

Вопросы для самопроверки

1. Что можно отнести к имущественным взносам в оплату уставного капитала?

2. Дайте определение уставного капитала предприятия.

3. Существуют ли в РФ ограничения по размеру уставного капитала?

4. Может ли изменяться размер уставного капитала? Каким образом и за счет чего?

5. Дайте определение имущества предприятия. Перечислите состав имущества предприятия.

6. Какие формы и виды капитала предприятия вы знаете? Из чего они состоят и для чего используются?

Основные фонды предприятия

Основной капитал (fixed assets) – активы, (такие, здания и оборудование), которые фирма приобретает с целью долгосрочного использования, а не дальнейшей перепродажи. Основной капитал используется предприятием в течение длительного времени, причем каждый год, как правило, списывается часть его первоначальной стоимости, чтобы отразить снижение стоимости актива. Некоторые виды основного капитала, такие как недвижимость, как правило, растут в цене и должны периодические переоцениваться, чтобы их балансовая стоимость соответствовала рыночной. [28]

Программа

Элементы процесса производства, структура и состав. Средства производства и основные фонды. Экономическая сущность основных фондов. Состав и структура основных фондов, современная классификация. Нематериальные активы предприятия. Кругооборот основных фондов. Износ и амортизация основных фондов, Виды износа и факторы, влияющие на него. Виды оценки и учета основных фондов. Способы выбытия основных фондов. Формы воспроизводства основных производственных фондов. Показатели использования и резервы улучшения использования основных производственных фондов. Порядок образования и назначение фонда развития производства.

[4; 5; 13, .с 65-73; 15, с. 59-92; 22, с. 40-51; 26, с. 177-196; 27, с. 67-74, 99-103; 33, с. 358-365; 34, с. 52-71; 36, 131-140; 37, с. 18-40]

Вопросы для самопроверки

1. Экономическая сущность основных фондов. Дайте определение основным фондам.

2. Перечислите элементы структуры основных фондов предприятия и определяющие ее факторы.

3. Что относится к активной и пассивной части основных фондов?

4. Что представляет собой кругооборот стоимости основных фондов?

5. Дайте определения понятий «износ» и амортизация». Какие существуют виды износа основных фондов, в чем их отличие?

6. Дайте характеристику способов начисления годовых амортизационных отчислений в соответствии с Правилами ведения бухгалтерского учета предприятия.

7. Назовите четыре группы показателей эффективности использования основных фондов.

8. Раскройте экономический смысл понятий «фондоотдача», «фондоемкость», «фондовооруженность».

Основные производственные фонды – это средства труда, которые многократно участвуют в процессе производства в течение длительного периода времени, и постепенно изнашиваясь, переносят свою стоимость на созданный продукт по частям в течение ряда лет в виде амортизационных отчислений.

Согласно ст. 256 НК РФ амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей. В Постановлении Правительства РФ от 01.01.2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы» (в ред. от 08.08.2003) перечислены все десять групп амортизируемых средств в зависимости от срока их полезного использования с подробным перечнем всех основных средств, относящихся к каждой группе.

Основные фонды по участию в процессе производства делятся на основные производственные и основные непроизводственные фонды.

Для учета и анализа основных фондов принята их единая группировка (прил. 1). Различают активную и пассивную части основных фондов.

Соотношение различных групп основных фондов в общей стоимости, выраженное в процентах составляет структуру основных производственных фондов.

Следует различать первоначальную, остаточную, восстановительную стоимость основных средств. Первоначальнаястоимостьотражает фактические затраты на приобретение (создание) основных средств. Для отдельного объекта первоначальную стоимость (ОФперв) определяют по формуле:

ОФперв = Соб + Смр + Зтр + Зтр (1)

где Соб – стоимость приобретенного оборудования; Смр – стоимость монтажных работ; Зтр – затраты на транспортировку; Зтр – прочие затраты.

Восстановительная стоимость соответствует затратам на создание или приобретение аналогичных основных средств в современных условиях. Для определения восстановительной стоимости основных средств проводят их переоценку путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Постепенная потеря стоимости основных средств отражается в оценке основных средств по остаточной стоимости. Остаточная стоимость (ОФост) представляет собой первоначальную (восстановительную) стоимость, уменьшенную на величину износа:

ОФост = ОФперв(восст) – И , (2)

где ОФперв(восст) – первоначальная (восстановительная) стоимость основных фондов, руб.; И – износ основных фондов, руб.

Поскольку в течение года физический объем основных средств меняется, первоначальная стоимость основных средств на конец года будет отличаться от первоначальной стоимости на начало года. Первоначальная стоимость на конец года (ОФк.г) рассчитывается следующим образом:

ОФк.г = ОФн.гперв + (ОФввед – ОФвыб), (3)

где ОФн.гперв – стоимость первоначальная на начало года, руб.; ОФввед – стоимость введенных в течение года основных фондов, руб.; ОФвыб – стоимость выбывших в течение года основных фондов, руб.

Так как стоимость основных фондов на начало и на конец года могут значительно различаться между собой, в экономических расчетах используется показатель среднегодовой стоимости. При упрощенном способе среднегодовую стоимость определяют как полусумму остатков на начало и конец периода:

(4)

(4)

где ОФср.г – среднегодовая стоимость основных фондов, руб.; ОФн.гперв – первоначальная стоимость основных фондов на начало года, руб.; ОФк.гперв – первоначальная стоимость на конец года, руб.

Но ввод-выбытие основных фондов в течение года идет неравномерно, поэтому предложенный выше способ дает приблизительный результат. Для более точного определения среднегодовой стоимости основных средств применяется формула, которая учитывает месяц ввода-вывода:

, (5)

, (5)

где ОФн.гперв – первоначальная (восстановительная) стоимость основных фондов на начало года, руб.; ОФвв – стоимость вновь введенных основных фондов, руб.; ОФвыб – стоимость основных фондов, выбывших в течение года, руб.; nвв, твыб – число полных месяцев, соответственно, с момента ввода (выбытия) объекта (группы объектов) основных средств.

Основные фонды в процессе эксплуатации подвергаются полному или частичному износу, который возмещается амортизационными отчислениями.

Годовую сумму амортизационных отчислений можно определить по формуле:

(6)

(6)

где ОФперв – полная первоначальная или восстановленная стоимость основных фондов, руб.; К – стоимость капитальных ремонтов в процессе эксплуатации основных фондов, руб.; М – стоимость модернизации в процессе эксплуатации основных фондов, руб.; Л – ликвидационная стоимость основных фондов, руб.; Д – стоимость демонтажа основных фондов, руб.; Т – предполагаемый срок эксплуатации основных фондов, (амортизационный период ), лет.

Иначе годовую сумму амортизационных отчислений определяют следующим образом:

, (7)

, (7)

где Но – общая норма амортизационных отчислений, %.

Норма амортизации – это установленный государством годовой процент возмещения стоимости основных средств. Норма амортизационных отчислений в соответствии с п. 1 ст. 259 НК РФ может рассчитываться двумя способами: линейным и нелинейным (прил. 2). Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства (прил. 3).

По каждому виду основных фондов установлены три вида норм амортизации, % :

§ общая норма амортизации, Но;

§ норма на капитальный ремонт и модернизацию, Нк;

§ норма на полное восстановление, Нв.

Таким образом, общая норма амортизации равна:

Но = Н к +Н в , (8)

тогда годовая сумма амортизационных отчислений вычисляется следующим образом:

. (9)

. (9)

Общую норму амортизации можно определить по следующей формуле:

. (10)

. (10)

Норма амортизации на полное восстановление (реновацию) определяется следующим образом:

. (11)

. (11)

Норма амортизации на капитальный ремонт и модернизацию определяется по формуле:

. (12)

. (12)

К показателям эффективности использования основных фондов относят:

1) Фондоотдача общая (Фо), руб.:

, (13)

, (13)

где VР – объем реализации продукции, руб.; ОФс.г. – среднегодовая стоимость основных производственных фондов, руб.

Фондоотдача активная (Фоа), руб.:

, (14)

, (14)

где ОФс.га – среднегодовая стоимость активной части основных производственных фондов, руб.

2) Фондоемкость общая (ФЁ), руб.:

(15)

(15)

Фондоемкость активная (ФЁа) рассчитывается по аналогии с Фондоотдача активная.

3) Фондовооруженность (ФВ), руб.:

, (16)

, (16)

где Ч – среднесписочная численность рабочих, чел.

4) Фондорентабельность (ФР), руб.:

(17)

(17)

где П – прибыль, полученная в результате использования основных фондов, руб.

5) Удельный вес активной части основных производственных фондов (У), %:

. (18)

. (18)

К показателям позволяющимоценивать движение основных производственных фондов (ОПФ) относятся следующие:

1) Коэффициент обновления ОПФ:

, (19)

, (19)

где ОФвв – стоимость вновь введенных ОПФ в течение года, руб.; ОФк.г – стоимость ОПФ на конец года, руб.

2) Коэффициент выбытия ОПФ:

, (20)

, (20)

где ОФвыб – суммарная стоимость выбывших в течение года ОПФ, руб.; ОФн.г – первоначальная стоимость ОПФ на начало года, руб.

3) Коэффициент прироста ОПФ:

(21)

(21)

где ОФк.г – первоначальная стоимость ОПФ на конец года, руб., определяется по формуле (3).

Частные показатели эффективности использования основных средств характеризуют использование отдельных групп основных средств. Важнейшими из них являются коэффициенты использования оборудования.

1) Коэффициент сменности работы оборудования (Ксм):

Ксм = (т1 + т2 + т3) / тобщ , (22)

где т1, т2, т3 – количество машин и оборудования, работающих в первую, вторую, третью смены; тобщ – общий парк установленных машин и оборудования.

2) Коэффициент экстенсивной загрузки оборудования (Кэк):

Кэк = Fф / Fпл , (23)

где Fф, Fпл – фактический и плановый эффективный фонд рабочего времени оборудования, час.

3) Коэффициент интенсивной загрузки оборудования (Кинт):

Кинт = Вф / Впл , (24)

где Вф, Впл – фактическая и плановая (технически обоснованная, т. е. по паспортным данным) производительность оборудования в единицу времени, руб.;

4) Интегральный коэффициент загрузки оборудования (Кинт):

Кинт = Кэ · Ки. (25)

Производственная мощность предприятия

Производственная мощность (capacity) – максимальный объем выпуска, который фирма или отрасль в состоянии произвести при полном и наиболее эффективном использовании существующих средств производства. [28]

Программа

Понятие производственной мощности и производственной программы. Основные элементы, определяющие производственную мощность. Порядок расчета производственной мощности предприятия. Виды производственных мощностей. Показатели использования производственной мощности. Взаимосвязь производственной мощности и производственной программы.

[13, с. 133-143, 311; 15, с. 124-128; 26, с. 268-283; 33, с. 233-247]

Вопросы для самопроверки

1. Дайте характеристику производственной мощности предприятия. В чем состоит отличие от понятия «производственная программа»?

2. Назовите факторы, определяющие производственную мощность предприятия.

3. В какой последовательности ведется расчет производственной мощности предприятия?

4. Какой фонд времени используется при расчете производственной мощности?

5. Какие существуют виды производственной мощности?

6. Какие факторы являются экстенсивными факторами улучшения использования производственных мощностей?

7. Какие факторы относятся к интенсивным факторам улучшения использования производственных мощностей?

8. Назовите способы оценки использования производственных мощностей.

Важной характеристикой потенциальных возможностей и степени использования хозяйственных средств предприятии является производственная мощность предприятия.

Под производственной мощностью предприятия (согласно п. 34 ГОСТ 14.004-83) понимается «расчетный максимально возможный в определенных условиях объем выпуска изделий в единицу времени». Производственная мощность рассчитывается как максимально возможный годовой (суточный, сменный) выпуск продукции (выполнения работ, оказания услуг) в номенклатуре и ассортименте, предусмотренных планом, при полном использовании производственного оборудования и площадей в соответствии с оптимальным режимом его работы (применении прогрессивных технологий, эффективной организации труда и производства, обеспечении высокого качества продукции). Производственная мощность характеризует работу основных фондов в таких условиях, при которых можно полностью использовать потенциальные возможности, заложенные в средствах труда.

Основными элементами, определяющими величину производственной мощности (ПМ) предприятия являются:

- состав оборудования и его количество по видам;

- фонд времени работы оборудования и режим работы предприятия;

- нормы производительности оборудования;

- производственная площадь предприятия (основных цехов);

- номенклатура и ассортимент продукции по плану.

Расчет ПМ предприятия ведется по его подразделениям в следующей последовательности: * агрегаты и группы технологического оборудования; * производственные участки; * основные цеха (корпуса, производства); * предприятие в целом.

ПМ предприятия определяется по мощности основных (ведущих) производственных единиц – цехов, участков, оборудования. К ведущим относятся цех, участок, агрегат, которые выполняют основные и наиболее массовые технологические операции по изготовлению запланированной продукции. Под «узким местом» понимается несоответствие мощности отдельных цехов, участков или групп оборудования:

, (26)

, (26)

где η – пропускная способность предыдущего и последующего производственного звена в технологического маршруте изделия.

ПМ предприятия выражается теми же единицами измерения, в которых планируется и учитывается объем выпуска продукции на данном предприятии – в тоннах, метрах, штуках и т. п.

При расчете производственной мощности важно правильно рассчитать плановый фонд времени работы агрегата. Различают календарный – Фк; режимный (номинальный) – Фр; и плановый (эффективный) – Фп; фонды времени. При расчете ПМ предприятия принимается максимально возможный плановый (эффективный) годовой фонд времени работы оборудования, который определяется как (27):

(27)

(27)

где tв , tп – число выходных и праздничных дней в году, дн.; Ксм – число смен работы оборудования в сутки; tсм – продолжительность смены, ч; Ппр – процент планируемых текущих простоев.

Производственная мощность агрегата определяется по формуле (28) или (29):

Ма = Фп ∙ По , (28)

Ма = Фп ∙ k / tшт , (29)

где Ма – производственная мощность агрегата; Фп –плановый (эффективный) фонд времени работы оборудования, ч; По – производительность оборудования в единицу времени; k – коэффициент выполнения норм выработки; tшт – затраты времени на обработку (изготовление) единицы продукции (трудоемкость), ч.

Производственная мощность участка, цеха, оснащенного однотипным оборудованием, определяется по формуле (30):

Му = Ма · k · n , (30)

где Му – производственная мощность участка, цеха; Ма – производственная мощность агрегата, машины; k –коэффициент выполнения нормы выработки; n – среднегодовой парк (количество машин) этого вида оборудования, шт.

Производственная мощность ведущего производства определяется как (31):

, (31)

, (31)

где Тшт – прогрессивная норма трудоемкости обработки продукции на ведущем оборудовании, ч.

Производственная мощность предприятия рассчитывается по ведущему цеху (участку). Для предприятия, оснащенного однотипным оборудованием, ПМ предприятия рассчитывается как (32):

, (32)

, (32)

где nс.г. – среднегодовое количество однотипного оборудования, шт.

Для предприятий сферы услуг расчет производственной мощности производится следующим образом (33):

, (33)

, (33)

где Нвр – норма времени на обслуживание одного клиента, ч; Фно.к. – номинальный фонд обслуживания клиентов, ч, определяется по формуле (34):

, (34)

, (34)

где tр.д. – число рабочих дней, дн.; Nр.м. – количество рабочих мест.

С учетом лимита производственных площадей количество рабочих мест (Nр.м.) рассчитывается по формуле (35):

, (35)

, (35)

где S – общая производственная площадь, м2; HS – норматив площади на 1 рабочее место, м2.

Производственная мощность может изменяться под воздействием различных факторов, поэтому рассчитанная исходная мощность в течение года претерпевает изменение за счет ввода (прироста) новых мощностей и выбытия мощностей в результате физического и морального износа. Различают входную,выходнуюисреднегодовую ПМ.

Входная ПМ определяется на начало года по наличному оборудованию. Выходная ПМ – на конец планового периода. Определяется как алгебраическая сумма входной мощности, новой мощности, введенной в течение данного периода, и выбывшей в том же периоде мощности.

Если ПМ в течение расчетного периода наращивается и убывает равномерно, то среднегодоваяПМ (Мср.г.) может быть определена как полусумма мощности на начало (Мн.г.) и конец года (Мк.г.) (36):

. (36)

. (36)

С учетом момента ввода-выбытия среднегодовая ПМ (Мср.г.) рассчитывается по формуле (37):

, (37)

, (37)

где Мн.г. – мощность на начало года (входная); Мвв – мощности, веденные в действие в течение года; п – число месяцев эксплуатации введенных мощностей; Мвыб – мощности, выбывшие в течение года; т – число месяцев с момента выбытия мощности до конца года.

Степень использования производственной мощности предприятия характеризуется коэффициентом использования мощности, который определяется по формуле (38)

, (38)

, (38)

где Vфакт – фактический объем выпуска продукции; Мср.г. – среднегодовая производственная мощность.

8.

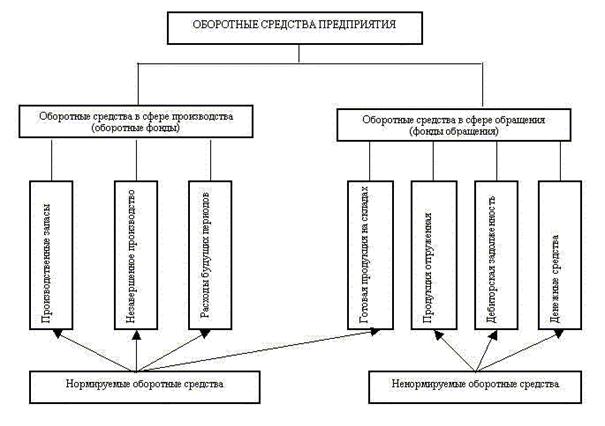

ОБОРОТНЫе средства ПРЕДПРИЯТИЯ

Оборотный капитал (working capital) – краткосрочные текущие активы фирмы, которые быстро оборачиваются в течение производственного процесса. Оборотный капитал включает в себя запасы материалов, незавершенного производства и конечной продукции, дебиторскую задолженность, наличность. Увеличение объема деятельности фирмы обычно приводит к увеличению запасов и дебиторской задолженности и, таким образом, к увеличению требуемого оборотного капитала. Уменьшение промежутков времени между оплатой материалов, превращением их в конечные продукты, продажей этих продуктов и поступлением денег от потребителей будет вести к уменьшению требуемого оборотного капитала. [28]

Программа

Понятие и экономическая сущность оборотных средств. Материальный состав и структура оборотных средств. Принципы классификации оборотных средств. Источники формирования и пополнения оборотных средств предприятия. Кругооборот оборотных средств предприятия. Период производства и период обращения.

Определение оптимальной потребности предприятия в оборотных средствах. Факторы, оказывающие влияние на потребность предприятия в оборотных средствах. Материалоемкость продукции, методы нормирования и планирования оборотных средств. Показатели эффективности использования оборотных средств. Цели и задачи в организации использования оборотных средств.

[13, с. 74-86, 303-305; 15, с. 137-147; 19, с. 117-122; 26, с. 453-463; 27, с. 236-247; 33, с. 366-371; 34, с. 73-84; 36, с. 144-153; 37, с. 48-64]

Вопросы для самопроверки

1. В чем состоит экономическая сущность оборотных средств?

2. Назовите стадии кругооборота оборотных средств.

3. Дайте определения понятиям «оборотные фонды» и «фонды обращения». Приведите их типовой состав и структуру.

4. Приведите классификацию оборотных средств по источникам формирования.

5. Дайте определения понятиям «норматив» и «норма оборотных средств». Приведите формулы их расчета.

6. Как рассчитывается длительность одного оборота?

7. Назовите показатели эффективности использования оборотных средств и дайте им характеристику.

8. Как рассчитывается сумма высвобождаемых оборотных средств в результате ускорения их оборачиваемости?

Деятельность предприятия по производству и реализации продукции предусматривает наличие не только основных производственных фондов, но и оборотных средств, которые представляют собой совокупность денежных средств, вложенных в оборотные производственные фонды и фондов обращения.

Оборотные производственные фонды – это часть средств производства – предметы труда, которые участвуют в производственном процессе однократно, меняют свою натурально-вещественную форму и сразу и полностью переносят свою стоимость на выпускаемую продукцию. Фонды обращения – это часть оборотных средств, которая обеспечивает непрерывность процесса производства и обслуживает процесс реализации продукции (запасы готовой продукции, товары отгруженные, но еще неоплаченные, счета клиентов, ценные бумаги, денежные средства). Они не участвуют в производственном процессе, но необходимы для обеспечения единства производства и обращения.

Под составомоборотных средств следует понимать входящие в их состав элементы (прил. 4). Структура оборотных средств – это доля стоимости каждого из элементов оборотных средств в общей их стоимости. Для анализа состава и структуры оборотных средств (ОС) целесообразно группировать их по следующим признакам:

а) по сферам оборота – находящиеся в сфере производства и сфере обращения;

б) по источникам формирования и пополнения – на собственныеизаемные (привлеченные);

в) по особенностям планирования – на нормируемые и ненормируемые.

По нормируемым ОС устанавливаются нормативы, т. е минимальные размеры. Величина ненормируемых ОС контролируется по фактическим данным (дебиторская задолженность, средства в расчетах, денежные средства в кассе и на счетах предприятия)

Нормирование ОС – это процесс определения минимальной, но достаточной для нормального протекания производственного процесса величины ОС на предприятии.

Норма ОС – это выраженная в относительных величинах (днях или процентах) минимальная потребность в отдельных видах товарно-материальных ценностей, обеспечивающая бесперебойный, ритмичный процесс производства. Норматив ОС – это минимальная сумма денежных средств, постоянная необходимая предприятию для его производственной деятельности.

Общий норматив ОС, или совокупная потребность в оборотных средствах, определяется как сумма частных нормативов, рассчитанных по отдельным элементам оборотных средств (39):

, (39)

, (39)

где Нп.з. – норматив производственных запасов; Нн.п. – норматив незавершенного производства; Нг.пр. – норматив готовой продукции; Нб.п. – норматив расходов будущих периодов.

В общем виде норматив по отдельным элементам оборотных средств рассчитывается по формуле (40):

Нэлi = пзапi · Рср.сутi , (40)

где пзапi – средняя норма запаса для i-ro элемента оборотных средств, дни или %; Рср.сутi – среднесуточный расход по i-му элементу, руб.

Норматив оборотных средств под производственные запасы определяется по формуле (41):

, (41)

, (41)

где Рср.сут – среднесуточный расход материалов, руб.; пдн. – норма запаса сырья, материалов, дни.

Норма производственного запаса ОС представляет собой период (количество дней), в течение которого оборотные средства отвлечены в производственные запасы, и складывается из текущего, подготовительного, страхового, транспортного и технологического запасов (42):

пдн = пТ.з. + пП.з. + пСтр.з. + пТр.з. + пТехн.з. . (42)

Текущий запас – постоянный запас сырья, материалов, покупных полуфабрикатов и т. п., полностью подготовленных к запуску в производство и обеспечивающий потребности производства на период между двумя очередными поставками. На размер текущего запаса влияют периодичность поставок и объем потребления материала в производстве. В состав оборотных средств включается средний текущий запас, принимаемый в размере 50 % от продолжительности интервала между двумя смежными поставками (43):

пТ.з = Иср. / 2 , (43)

где Иср. – средний интервал между двумя поставками, дни.

Средний интервал между равномерными поставками (цикл снабжения) рассчитывается по формуле (44):

, (44)

, (44)

где П – число поставок за период.

Подготовительный запас устанавливается на основании технологических расчетов или посредством хронометража и образуется в тех случаях, когда требуется предварительная обработка материалов до запуска их в производство (сушка древесины, сортировка, комплектование партий), то есть подготовка прибывших материальных ресурсов к производственному потреблению.

Страховой запас необходим на случай нарушения плановых условий поступления и потребления материалов, и равен ИЗ.п – среднему интервалу задержки поставок, дни. Может устанавливается также в размере 50% текущего запаса.

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота. Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки.

Технологический запас создается в период подготовки материалов к производству, включая проведение анализов и лабораторные испытания. Учитывается лишь в том случае, если не является частью процесса производства.

Норматив оборотных средств по незавершенному производству определяется следующим образом:

Нн.п. = Vсут. · пз.нп , (45)

где Vсут. – среднесуточный объем выпуска продукции по производственной себестоимости, руб; пз.нп. – норма запаса в незавершенном производстве, дни.

Норма запаса в незавершенном производстве равна:

пз.нп = Тц · Кн.з , (46)

где Тц – длительность производственного цикла, дни; Кн.з. – коэффициент нарастания затрат.

Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции. Продолжительность производственного цикла складывается из времени, затрачиваемого непосредственно на операции по обработке сырья, материалов, заготовок, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад.

Коэффициент нарастания затрат отражает степень готовности продукции в незавершенном производстве, и на предприятиях с равномерным выпуском продукции определяется по формуле (47):

, (47)

, (47)

где СН – стоимость сырья и материалов, поступающих в процесс производства; СК– стоимость готовой продукции, руб.

Норматив оборотных средств по запасам готовой продукции на складе определяется как:

Нг.пр. = Vсут. · пз.гп , (48)

где пз.гп – норма запаса по готовой продукции, дни.

Норма запаса по готовой продукции зависит от длительности оформления платежных документов, времени накопления до транзитной нормы, времени транспортировки изделий со склада предприятия до станции отправления и погрузки в транспортные средства.

Общая норма всех оборотных средств в днях устанавливается путем деления общего норматива оборотных средств на среднесуточный выпуск товарной продукции по производственной себестоимости.

Эффективность использования оборотных средств определяется показателями их оборачиваемости. Под оборачиваемостью ОС понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения. Выделяют следующие показатели оборачиваемости оборотных средств:

Коэффициент оборачиваемости средств (Ко), показывающий количество оборотов, совершаемых оборотными средствами за определенный период времени:

Ко = V / ОСср.о. , (49)

где V – объем реализации услуг и продукции, руб.; ОСср.о. – средняя сумма остатков оборотных средств за период, руб.

Длительность одного оборота средств (Д), в днях:

Д = (ОСср.о / V) · Т , (50)

где Т – продолжительность анализируемого периода (30, 60, 360), дн.

Коэффициент загрузки оборотных средств (Кз):

Кз = ОСср.о / V , (51)

характеризует степень загрузки средств в обороте.

Чем меньше величина коэффициента загрузки, тем эффективнее используются ОС.

О степени использования оборотных средств также можно судить по показателю отдачи оборотных средств (ООС):

ООС= ПР / ОСср.о. , (52)

где ПР – прибыль от реализации услуг и продукции, руб.

Сумма высвобожденных (вовлеченных) оборотных средств (Ов) в результате ускорения (замедления) их оборачиваемости:

±Ов = (V · (Д1 – Д2)) / Т , (53)

где +Ов – сумма высвобожденных оборотных средств, руб.; –Ов – сумма вовлеченных оборотных средств; руб Д1, Д2 – длительность одного оборота оборотных средств в отчетном и планируемом периодах, дней; Т – продолжительность периода (30, 90, 360), дн.

Средние за год остатки оборотных средств рассчитывают как среднеарифметическую четырех среднеквартальных сумм:

(54)

(54)

Среднеквартальную сумму остатков вычисляют как среднюю трех среднемесячных:

(55)

(55)

Среднемесячная сумма остатков оборотных средств рассчитывается как:

(56)

(56)

ТРУДОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ

Труд (labour) – вклад рабочей силы в производственную деятельность как в физическом (например, сборка автомобилей), так и в умственном (например,… Планирование рабочей силы (manpower planning) – непрерывный управленческий… Основной производственный персонал (direct labour) – та часть рабочей силы фирмы, которая непосредственно участвует в…Программа

Сущность понятия «трудовые ресурсы». Кадры, персонал и рабочая сила. Категории работающих на предприятии. Структура кадров. Факторы, влияющие на изменение структуры кадров. Понятия профессии, специальности и квалификации. Планирование потребности в персонале, методы планирования численности работников. Расчет бюджета рабочего времени. Система показателей, характеризующих использование персонала. Сущность кадрового планирования.

[1; 3; 8; 11, с. 34-43; 13, с. 92-98; 15, с. 349-370; 26, с. 312-328; 27, с. 145-151; 33, с. 309-312; 34, с. 85-90; 36, с. 189-197]

Вопросы для самопроверки

1. В чем отличие трудовых ресурсов от других видов ресурсов?

2. Дать определения понятиям «кадры», «персонал», «рабочая сила», «трудовые ресурсы предприятия». Поясните различия между ними.

3. Что принято понимать под персоналом предприятия? Какие категории работников относятся к промышленно-производственному персоналу?

4. Дайте характеристику персонала предприятия по профессиям, специальностям и уровню квалификации.

5. Перечислите основные действия по подбору персонала.

6. Какие вы знаете методы расчета количественной потребности в персонале? Какой из этих методов наиболее достоверный и почему?

7. Перечислите показатели, характеризующие движение кадров на предприятии.

Из всех ресурсов предприятия особое место принадлежит трудовым ресурсам. Они соединяют материальные и финансовые факторы производства и На уровне отдельного предприятия вместо термина «трудовые ресурсы» чаще всего используют термины: «рабочая сила», «кадры», «персонал». Рабочая сила – это совокупность физических и интеллектуальных способностей человека к труду. В условиях рыночной экономики – это товар.

Под кадрами предприятия понимается основной (штатный, постоянный), как правило, квалифицированный состав работников предприятия. Понятие персонал более ёмкое, оно включает весь личный состав работающих на предприятии.

В зависимости от выполняемых ими функций кадры предприятии делятся на категории. Категории работающих – группы работающих, занимающих определенный статус на предприятии: рабочие (основные и вспомогательные), младший обслуживающий персонал, охрана организации, служащие, специалисты, руководители. Перечисленные работники образуют промышленно-производственный персонал предприятия (ППП).

Каждая категория работников в своем составе предусматривает ряд профессий, которые, в свою очередь, представлены группами специальностей. Внутри специальности работников можно разделить по уровню квалификации. Такая классификация является качественной характеристикой кадров предприятия.

К количественным характеристикам относят показатели численности работающих. Численность работников предприятия является важнейшим показателем, характеризующим состояние производственного персонала. Она конкретизируется в виде списочной численности работников, явочной и среднесписочной численности. Состав и количественные соотношения отдельных категорий и групп работников предприятия характеризуют структуру кадров.

Списочная численность дается на определенную дату по списку с учетом принятых и выбывших на эту дату работников. В списочный состав включаются все работники, в том числе принятые на сезонную и временную работу сроком пять дней и более, со дня зачисления их на работу. В этом списке каждый календарный день учитываются как фактически работающие, так и отсутствующие по каким-либо причинам. Другими словами, при расчете списочной численности учитываются неявки, предусмотренные законодательством.

Явочная численность показывает количество работников, явившихся на работу на определенную дату.Явочный состав – это минимально необходимое число работников, которые должны ежедневно являться на работу для выполнения задания в установленные сроки. С другой стороны, явочная численность показывает, сколько человек из числа состоящих в списке явилось на работу.

Среднесписочная численность определяется за определенный период. За месяц она рассчитывается как сумма численности работников списочного состава на каждый день месяца, деленная на количество календарных дней месяца. При этом численность работников в нерабочие дни (праздничные и выходные) принимается равной численности за предшествующий рабочий день. Среднесписочная численность работников за год устанавливается суммированием среднесписочной численности за все месяцы отчетного года и делением полученной суммы на 12.

Для приведения явочной численности к списочной используется коэффициент перевода явочной численности рабочих в списочную (Ксп):

Чсп = Чяв · Ксп , (57)

где Ксп – коэффициент списочного состава.

Ксп = Фн / Фэф , (58)

где Фн – номинальный фонд рабочего времени, ч; Фэф – эффективный (плановый) фонд рабочего времени, ч.

Эффективный (плановый) фонд рабочего времени (ФРВ) определяется в следующей последовательности:

1. Считается календарный фонд рабочего времени (Фк). Он рассчитывается по числу дней в плановом периоде (в год 365 или 366).

2. Считается номинальный (табельный) фонд рабочего времени (Фн). Он равен разнице между календарным ФРВ и неиспользуемым количеством рабочего времени в выходные и праздничные дни.

3. Следующий – максимально возможный фонд рабочего времени (Фmax) характеризует потенциальную величину максимально возможного для использования фонда рабочего времени в плановом периоде, кроме выходных, праздничных дней и времени на очередные отпуска.

4. Плановый (эффективный) фонд рабочего времени (Фэф) определяется по формуле (59):

Фэф = Фmax – Фпл.пот , (59)

где Фпл.пот – потери времени, планируемые предприятием (невыходы на работу по болезни и родам, время на выполнение государственных и общественных обязанностей, продолжительность учебных отпусков, прочие неявки по действующему законодательству, а также потери рабочего времени в связи с сокращенным рабочим днем в предпраздничные дни).

Кроме этого, списочный состав может определяться следующим образом:

, (60)

, (60)

где z – общий процент дней невыходов на работу.

Исходными данными для расчета численности работников являются производственная программа на плановый период; нормы времени, выработки и обслуживания; данные о коэффициентах выполнения норм выработки; плановый (эффективный) фонд рабочего времени одного рабочего. Основными методами определения количественной потребности в персонале являются расчеты: 1) по трудоемкости производственной программы; 2) по нормам выработки; 3) по нормам обслуживания; 4) по рабочим местам.

1. По трудоемкости производственной программы явочная численность определяется следующим образом:

, (61)

, (61)

где Тпл – плановая трудоемкость производственной программы, нормо-часов; Ф1н – номинальный фонд рабочего времени 1 рабочего в год, ч; Квн – коэффициент выполнения норм выработки.

Ф1н = tсм · S · Др , (62)

где tсм – продолжительность смены, ч; S – количество смен; Др – число рабочих дней в году.

Тпл = Фпотр = S Ni · ti , (63)

где Фпотр – потребный фонд рабочего времени на выполнение производственной программы, ч; Ni – количество изделий i-го наименования, шт.; ti – плановая трудоемкость i-го изделия, нормо-час.

2. По нормам выработки численность определяется:

, (64)

, (64)

где Vпл – плановый объем продукции (выполненных работ) в установленных единицах измерения за определенный период времени; Нвыр – плановая норма выработки в тех же единицах измерения и за тот же период времени.

3. По нормам обслуживания численность рассчитывается как:

, (65)

, (65)

где No – количество единиц установленного оборудования; Ноб – норма обслуживания (количество единиц оборудования, обслуживаемое одни рабочим); S – число рабочих смен.

4. По рабочим местам определяется численность работников, для которых не могут быть установлены ни объемы работ, ни нормы обслуживания:

Чяв = М · S , (66)

где М – число рабочих мест.

Для характеристики использования персонала предприятия применяется система показателей. Первая группа показателей характеризует наличие и движениеперсонала на предприятии. Движение персонала на предприятии характеризуется следующими показателями:

1. Коэффициент общего оборота кадров:

Кок = (Чув + Чп) / Чср , (67)

где Чув – численность уволенных за отчетный период работников, чел; Чп – численность принятых за отчетный период, чел.; Чср – среднесписочная численность работников за отчетный период, чел.

2. Коэффициент постоянства кадров:

Кпк = Чсп / Чср , (68)

где Чсп – численность списочного состава работников за отчетный период, чел.

3. Коэффициент текучести кадров:

Ктек = Чтек / Чср , (69)

где Чтек – численность уволенных по причинам, не предусмотренным законом и связанных с личностью работника (увольнение за прогулы, за нарушения трудовой дисциплины, по собственному желанию).

4. Коэффициент оборота по выбытию (увольнению) кадров:

Квыб = Чув / Чср . (70)

5. Коэффициент интенсивности оборота по приему кадров:

Кп = Чп / Чср . (71)

Производительность труда

Производительность (труда) (productivity) – соотношение между выпуском экономической единицы и использованием факторов производства, которые вовлечены в ее производство. Производительность обычно измеряется в единицах выпуска за человеко-час для выявления различий между фирмами, отраслями или странами. Увеличение производительности происходит тогда, когда выпуск за человеко-час растет. [28]

Программа

Сущность и показатели производительности труда. Понятия «выработка», «трудоемкость» продукции. Система показателей для измерения, планирования и учета производительности труда. Резервы и факторы роста производительности труда. Классификация резервов роста производительности труда. Методика расчета роста производительности труда по факторам. Соотношение прироста производительности труда и снижения трудоемкости.

[13, с. 99-102; 15, с. 148-162; 26, с. 328-339; 33, с. 297-308]

Вопросы для самопроверки

1. Что понимается под «производительностью труда»?

2. Какие существуют методы измерения производительности труда? Какова сфера их применения, точность и достоверность?

3. Чем отличается производительность живого труда от производительности общественного (совокупного) труда?.

4. Какой из показателей производительности труда является основным плановым и учетным показателем для предприятий?

5. Понятие выработки, ее разновидности и способы расчета.

6. Перечислите резервы роста производительности труда.

7. Какие показатели характеризуют использование рабочего времени?

Основным показателем эффективности использования персонала предприятия является производительность труда.

Производительность труда – результативность полезного, конкретного труда, определяющего эффективность целесообразной производительности деятельности в данный промежуток времени.

Экономическое содержание повышения производительности труда заключается в увеличении выпуска продукции или объема выполняемых работ при одном и том же количестве живого труда или, что то же самое, в уменьшении количества труда, затрачиваемого на единицу продукции. В первом случае производительность труда характеризуется выработкой в единицу времени, во втором случае — трудоемкостью изготовления единицы продукции.

1) Выработка – показывает количество продукции производимой в единицу времени одним работником (рабочим):

или

или  , (72)

, (72)

где V – объем реализации услуг или продукции, выполненных предприятиям за определенный период времени, т. р.; Ч – среднесписочная численность работников предприятия за этот период, чел.; Т – затраты рабочего времени на производство данного объема продукции нормо-час (чел.-час).

2) Трудоемкость – показывает затраты труда на единицу произведенной продукции или выполненной работы:

, (73)

, (73)

где Т – время, затраченное на производство всего объема продукции, нормо-час (чел.-час); V – объем произведенной продукции или выполненных работ в натуральных или условно натуральных единицах.

Между показателями производительности труда существует следующая взаимосвязь:

, (74)

, (74)

где ∆t – снижение трудоемкости продукции по сравнению с базисным уровнем, %; ∆В – прирост выработки к базисному уровню, %.

. (75)

. (75)

Изменение производительности труда за определенный период по показателям выработки или трудоемкости может быть определена по формулам (76) и (77). Темпы роста производительности труда рассчитываются как:

или

или  , (76)

, (76)

где ПТ – темп роста производительности труда, %; Впл и Вб – выработка на одного работника соответственно в плановом и базисном периодах; Тпл и Тб – трудоемкость продукции в плановом и базисном периодах, нормо-час (чел.-час).

Относительный показатель производительности труда, определяющий динамику ее роста в процентах по сравнению с предшествующими периодами, рассчитывается по формулам (77):

или

или  . (77)

. (77)

Процент прироста производительности труда не совпадает с процентом снижения трудоемкости: первый всегда больше второго. Соотношение указанных показателей может быть определено как:

или

или  (78)

(78)

где ∆ПТ – темп прироста производительности труда, %; ∆Т – процент снижения трудоемкости.

Основными факторами повышения производительности труда являются: повышение технического уровня производства; совершенствование управления и организации производства и труда; изменение объема и структуры производства; снижение доли продукции, конкурентоспособность которой падает и повышение удельного веса высокорентабельной продукции; другие общеэкономические факторы.

Прирост производительности труда в целом по предприятию за счет влияния различных факторов может быть определен на основе данных об изменении численности работников (∆ПТ), %:

∆ПТ = (Эч · 100) / (Чисх – Эч) , (79)

где Эч – возможная экономия (уменьшение) в планируемом периоде численности работников по всем факторам, чел.; Чисх – численность работников предприятия, рассчитанная на планируемый объем производства по базовой выработке продукции на 1 работника, чел., определяется по формуле (80):

. (80)

. (80)

Изменение численности работников под влиянием различных факторов рассчитывается по формуле (81):

, (81)

, (81)

где t1i, t2i – базисная и планируемая трудоемкость изготовления единицы i-го вида продукции, часов; Vi – объем i-го вида продукции в натуральном или стоимостном измерении, планируемый к выпуску, штук; У – удельный вес численности основных производственных рабочих в численности всех работающих, в долях единицы; Фпол – полезный фонд рабочего времени одного среднесписочного рабочего за год, ч; Кв.н – средний процент выполнения норм выработки основными производственными рабочими, %.

Общее уменьшение (увеличение) численности вычисляется путем суммирования полученных величин по всем факторам:

, (82)

, (82)

где Эч – общее уменьшение (увеличение) численности под влиянием факторов роста производительности труда, чел.; Эi – изменение численности под влиянием i-го фактора, чел.; п – количество факторов, оказывающих воздействие на изменение производительности труда в плановом периоде.

Прирост производительности труда за счет снижения трудоемкости (∆ПТ):

∆ПТ = (100 · ∆ t) / (100 – ∆ t), (83)

где ∆ t – процент снижения трудоемкости, % равен:

∆ t = ((t1 – t2) / t1) · 100, (84)

тогда

∆ПТ = ((t1 – t2) / t2) · 100, (85)

где t1, t2 – трудоемкость изготовления единицы изделия до и после проведения мероприятия, ч.

Прирост производительности труда (∆ПТ) за счет улучшения использования рабочего времени:

∆ПТ=(Фвр.пл. / Фвр.о) · 100 – 100, (86)

где Фвр.о, Фвр.пл. – полезный фонд рабочего времени 1-го рабочего в отчетном и плановом периодах соответственно, ч.

Прирост производительности труда за счет снижения потерь рабочего времени:

, (87)

, (87)

где П1, П2 – потери рабочего времени в отчетном и планируемом периодах, %.

Прирост производительности труда за счет увеличения объема производства и снижения численности работников:

∆ПТ=(100 · (∆V – ∆Эч)) / (100 – ∆Эч), (88)

где ∆V – процент прироста объема выпускаемой продукции и услуг на предприятии в данном периоде, %; ∆Эч – процент относительного сокращения численности работников предприятия, %.

Возможное сокращение (увеличение) численности в планируемом периоде по суммарному влиянию факторов можно определить по следующей формуле (89):

, (89)

, (89)

где ∆Эч – возможное сокращение (увеличение) численности в планируемом периоде за счет всех факторов, %.

Абсолютное сокращение (увеличение) численности за счет роста производительности труда определяется по формуле (90):

Эч = (∆ПТ · Чисх) / (∆ПТ + 100) , (90)

где Чисх – исходная численность работников предприятия, чел.

Экономия численности за счет улучшения использования рабочего времени рассчитывается по формуле (91):

, , (91)

, , (91)

где Фотчпол, Фплпол – полезный фонд рабочего времени одного рабочего в отчетном и последующем периоде, дней.

Оплата труда

Заработная плата (wage) – оплата наемного работника за использование его труда как фактора производства. Заработная плата … зависит от почасовой ставки заработной платы и количества часов, составляющих рабочую неделю. Кроме того, наемные работники могут увеличить свою заработную плату, работая на основе сверхурочных. Помимо оплаты на основе отработанных часов (систем повременной оплаты), наемные работники могут оплачиваться пропорционально объему произведенной ими продукции (с соответствии с системой сдельной оплаты труда).

На макроуровне заработная плата, будучи источником дохода, является частью национального дохода. [28]

Программа

Сущность заработной платы. Формы и системы оплаты труда. Принципы и функции оплаты труда. Состав и структура фонда заработной платы. Тарифная система оплаты труда работников. Методика расчета сдельной и повременной оплаты труда. Бестарифные системы оплаты труда. Оплата труда руководителей и специалистов. Формы и методы поощрений и взысканий. Направления совершенствования материального стимулирования труда в современной экономике и их влияние на производительность труда.

[3; 6; 8; 13, с. 102-108; 26, с. 343-363; 27, с. 154-167; 37, с. 86-106]

Вопросы для самопроверки

1. Назовите основные элементы организации оплаты труда на предприятии.

2. Что понимается под заработной платой работника? Чем отличается реальная заработная плата от номинальной?

3. Какие формы и системы оплаты труда вы знаете? Чем формы оплаты труда отличаются от систем оплаты труда?

4. Что такое тарифная система? Какие основные элементы она включает?

5. Для чего используется минимальная заработная плата?

6. Из чего состоит дополнительная заработная плата?

7. Что включает районное регулирование заработной платы?

8. Что является основой сдельной формы оплаты труда?

9. В каких случаях целесообразно применение сдельной оплаты труда?

10. Сущность бестарифной системы оплаты труда.

11. Какая из систем бестарифной оплаты труда является, на ваш взгляд, наиболее перспективной и почему?.

В основе заработной платы лежит цена труда как фактора производства. Цена «труда» индивидуума зависит от его качества – квалификации. Заработная плата – это величина денежного вознаграждения, выплачиваемого наемному работнику за выполнение определенного задания, объема работ или исполнение своих служебных обязанностей в течение некоторого времени.

Различают номинальную, реальную и минимальную заработную плату. Номинальная заработная плата– это начисленная и полученная работником заработная плата за определенный период. Реальная заработная плата – это количество товаров и услуг, которые можно приобрести за номинальную заработную плату. Минимальная – социальная норма оплаты труда, представляющая собой низшую границу стоимости неквалифицированной рабочей силы в расчете на 1 месяц.

По способу формирования основной заработной платы выделяют тарифные и бестарифные системы оплаты труда. Тарифная система предназначена для дифференцирования оплаты труда по отраслям и категориям работников, выполняющих работы различной сложности. Она состоит из следующих элементов: тарифной сетки; тарифных ставок; тарифно-квалификационных справочников, с помощью которых можно определить разряд работы и работающего в соответствии с тарифной сеткой.

Тарифно-квалификационный справочник содержит перечень производств и профессий отраслей производства с характеристикой каждой профессии. С помощью справочника определяют содержание и разряд работы и требования к ее исполнителю.

Тарифная сетка представляет собой совокупность действующих тарифных разрядов и соответствующих им тарифных коэффициентов (табл. 21). Тарифный коэффициентпоказывает во сколько раз уровень оплаты работ данного разряда выше уровня оплаты работ первого разряда .

Таблица 21

Пример тарифной сетки рабочих предприятия

| Показатели | Разряды | |||||||

| Тарифные коэффициенты | 1,36 | 1,69 | 1,91 | 2,16 | 2,44 | 2,76 | 3,12 |

Тарифная ставка – это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени. Тарифные ставки могут быть часовыми, дневными и месячными. Тарифная ставка I разряда не может быть ниже минимального размера оплаты труда, установленного государством. Расчет часовой тарифной ставки первого разряда (Чст1) может производится по формуле (92):

, (92)

, (92)

где Х – может быть МРОТ; прожиточный минимум; оптимальная потребительская корзина и т.п., руб.

Согласно Гражданскому кодексу РФ предприятия могут самостоятельно, в меру своих финансовых возможностей устанавливать тарифные ставки и оклады, размер которых должен ежегодно определяться тарифными соглашениями.

Тарифная ставка определенного разряда рассчитывается по формуле (93):

Чст(n) = Чст1· Кс(n) , (93)

где Чст1 – часовая тарифная ставка первого разряда, руб.; Кс(n) – тарифный коэффициент рабочего n разряда.

Наиболее распространенными формами оплаты труда в 'практике работы предприятий являются сдельная и повременная, которые находят отражение в разновидностях систем оплаты труда.

Заработная плата при повременной оплате труда определяется по формуле:

ЗПпов = Чст · В · Кр , (94)

где Чст – тарифная часовая ставка рабочего соответствующего разряда; В – время, отработанное рабочим соответствующего разряда, часов; Кр – районный коэффициент (для Омска и Омской области равен 1,15).

При сдельной форме оплаты труда заработок работника находится в прямой зависимости от количества и качества изготовленной продукции или объема выполненных работ. Основой сдельной оплаты труда является сдельная расценка за единицу продукции, работ, услуг. При сдельной форме оплаты труда заработная плата рассчитывается следующим образом:

ЗПсд = V · Рсд · Кр , (95)

где Рсд – расценка за единицу продукции (работ, услуг), руб.; V – количество изделий (операций), выполненных рабочим за отчетный период, шт.

Сдельная расценка рассчитывается следующим образом:

Рсд = Чст · Нвр , (96)

где Нвр – норма времени (трудоемкость) на изготовление одного изделия (операции), ч;

Рсд = Чст / Нв , (97)

где Нв – норма выработки в натуральном выражении, шт.

Заработная плата при сдельно-премиальной форме оплаты труда определяется:

ЗПсд.пр = V · Рсд · Кпр · Кр , (98)

где Кпр – коэффициент, учитывающий размер премии.

Заработная плата при косвенно-сдельной оплате труда рассчитывается либо путем умножения ставки вспомогательных рабочих на средний процент выполнения норм обслуживаемых рабочих-сдельщиков, либо умножением косвенно-сдельной расценки на фактический выпуск продукции обслуживаемых рабочих. Применяется чаще всего для оплаты вспомогательных работ:

ЗПк.сд. = Рк.сд · Vр.м. · Кр, (99)

где Рк.сд – расценка косвенно-сдельных работ, руб.; Vр.м. – объем работы (обслуживаемых рабочих мест) вспомогательными рабочими.

12. Расходы и доходы предприятия.

Себестоимость продукции (услуг)

Затраты(издержки) (cost) – явные затраты и неявные затраты, осуществляемые фирмой в процессе производства своей продукции. Производственные затраты (production cost) – затраты на превращение факторов производства в конечный выпуск товаров и услуг, стоимость которых превышает стоимость исходных факторов.

Доход (income) – деньги, полученные физическими лицами и фирмами в форме заработной платы, жалованья, процента, прибыли. … термин «доход» применяется … по отношению к потоку поступлений («отдаче») за определенный период времени от факторов производства (природных ресурсов, труда и капитала) в форме соответственно ренты, заработной платы и процента/ прибыли.

Себестоимость реализованной продукции (cost of goods sold or cost of sales) – затраты, вычитаемые из дохода от реализации с целью определения валовой прибыли в счете прибылей и убытков. [24]

Программа

Понятия «доходы» и «расходы» предприятия. Издержки производства и учет затрат на предприятии. Себестоимость продукции (услуг) – важнейший технико-экономический показатель деятельности предприятия. Структура себестоимости. Статьи и элементы затрат. Калькуляция себестоимости единицы продукции. Смета затрат на производство. Классификация затрат: прямые и косвенные, условно-переменные (пропорциональные) и условно-постоянные (непропорциональные) затраты. Планирование снижения себестоимости сравнимой продукции и определение затрат на один рубль товарной продукции. Пути снижения себестоимости продукции.

[13, с. 99-102; 15, с. 148-162; 26, с. 328-339; 33, с. 297-308]

Вопросы для самопроверки

1. Понятие себестоимости услуг и продукции. Состав и классификация затрат, включаемых в себестоимость услуг и продукции.

2. Показатели себестоимости услуг и продукции.

3. Группировка затрат на производство по экономическим элементам.

4. Группировка затрат по калькуляционным статьям.

5. Расчет калькуляционных статей.

6. Прямые и косвенные затраты.

7. В чем принципиальное отличие амортизации от других экономических элементов?

8. Факторы и пути снижения себестоимости услуг и продукции.

Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг), что обеспечивает непрерывность производственного процесса. Ключевыми понятиями являются термины: затраты, расходы, издержки.

Расходами признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (с учетом п.3 ПБУ 10/99 «Расходы организации») [5].

Расходы обуславливаются затратами, относимыми на себестоимость. Затраты характеризуют в денежном или натуральном выражении объем ресурсов, использованных в определенных целях, и трансформируются в себестоимость продукции (работ, услуг). Издержки – это реальные или предположительные затраты финансовых ресурсов предприятия. Издержки представляют собой совокупность перемещения финансовых средств.

Все доходы организации должны соотносится с затратами на их получение, называемыми расходами. Таким образом, расходы представляют собой финансовые затраты на зарабатывание доходов в течение определенного периода.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации (с учетом п.3 ПБУ 9/99 «Доходы организации») [6].

Разница между доходами и расходами организации представляет собой финансовые результаты деятельности этой организации.

Себестоимость представляет собой выраженные в денежной форме затраты предприятия на производство и реализацию продукции (услуг). Себестоимость является одним из важнейших рычагов повышения эффективности производства, поскольку от того, насколько точно определены текущие затраты предприятия на производство и реализацию продукции (услуг), зависит величина прибыли. Затраты на производство продукции группируются по калькуляционным статьям и элементам затрат.

Группировку затрат по статьям используют для составления калькуляции себестоимости, а сам процесс исчисления себестоимости единицы услуги, продукции называется калькулированием. Статьями затрат называются группы затрат на производство продукции, образованные с учетом их назначения и места возникновения. Перечень этих статей, их состав, методы распределения по видам работ определяется отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции с учетом характера и структуры производства и устанавливается предприятием самостоятельно. В наиболее общем виде этот перечень включает статьи:

1. Сырье и материалы (основные и вспомогательные).

2. Возвратные отходы (вычитаются).

3. Полуфабрикаты и услуги специализированных предприятий.

4. Топливо и энергия на технологические цели.

5. Основная заработная плата производственных рабочих.

6. Дополнительная заработная плата производственных рабочих.

7. Отчисления в виде единого социального налога.

8. Расходы на подготовку и освоение производства.

9. Расходы на содержание и эксплуатацию оборудования.

10. Цеховые расходы.

11. Общехозяйственные расходы.

12. Коммерческие расходы.

13. Прочие расходы.

По объему учитываемых затрат различаются следующие виды себестоимости: – технологическая; – цеховая; –производственная; – полная себестоимость.

Статьи расходов с 1 по 10 составляют цеховую себестоимость, при включении 11 статьи составляют производственную себестоимость; при включении 12 статьи образуется полная себестоимость.

Группировка по экономическим элементам (смета затрат) использует принцип группировки затрат по экономически однородным элементам и включает:

1. Сырье и основные материалы (за вычетом стоимости возвратных отходов), в том числе полуфабрикаты и услуги специализированных предприятий.

2. Заработная плата основная и дополнительная.

3. Отчисления в виде единого социального налога.

4. Амортизация основных фондов.

5. Прочие расходы.

Экономические элементы – классификация расходов по обычным видам деятельности экономического субъекта за весь отчетный период независимо от цели и места их возникновения, отражающих использование элементов процесса труда – предметов труда, средств труда, живого труда. Вследствие этого номенклатура элементов расходов одинакова для всех отраслей промышленности. Смета затрат на производство позволяет установить состав расходов, их величину и общую сумму средств, необходимую для производства всех видов услуг и продукции предприятия.

По своему составу затраты делятся на простые (однородные) и комплексные. По способу отнесения затрат на себестоимость продукции (услуги) расходы группируются на прямые и косвенные. По роли в производстве услуг расходы делятся на основные и накладные. По признаку зависимости от изменения объема производства затраты делятся на условно-переменные и условно-постоянные.

Снижение себестоимости продукции проводится по трем направлениям:

1) За счет роста производительности труда и изменения средней заработной платы:

∆Спт = (1 – Iзп / Iпт) · dзп, (1)

где Iзп – индекс изменения средней заработной платы, доли единицы; Iпт – индекс изменения производительности труда, доли единицы; dзп – удельный вес заработной платы в себестоимости, %.

2) За счет изменения расходов материалов и цен:

См = (1 – Iм · Iц) · dм, (2)

где Iм – индекс изменения расходов материалов, доли единицы; Iц – индекс изменения цен на материалы, доли единицы; dм – удельный вес затрат на материалы в себестоимости, %.

3) За счет экономии на условно-постоянных расходах:

Супр = (1 – Iупр / Iтпр) · dупр, (3)

где Iупр – индекс изменения условно-постоянных расходов, доли единицы; Iтпр – индекс изменения объема производства, доли единицы; dупр – удельный вес условно-постоянных расходов, %.

13. Ценообразование и ценовая политика

на предприятии

Цена (price) – денежное выражение ценности товара, услуги, актива или фактора производства. На некоторых рынках … цена определяется взаимодействием спроса и предложения. При определенных обстоятельствах цены могут устанавливаться в соответствии с государственной политикой контроля над ценами.

Ценовая система или Рыночный механизм (price system or market mechanism) – устройство экономики, в которой основные решения относительного того, что производить, как производить и как распределять продукцию (доходы), принимаются на основе взаимодействия покупателей и продавцов на рынках продуктов и факторов. [24]

Программа

Понятие, сущность и роль цен в рыночной экономике. Цена как экономическая категория. Основные функции цены. Основные этапы ценообразования. Особенности ценообразования на товарных рынках различных типов в зависимости от вида конкуренции (чистая монопольная, олигопольная, моно-, олигопсонная). Методы установления рыночных цен на товары. Выбор метода ценообразования. Виды цен. Структура и элементы цены. Факторы ценообразования. Верхняя и нижняя граница цены. Анализ влияния цен и ценообразующих факторов на результаты предпринимательской деятельности. Государственная политика в области ценообразования. Влияние системы налогообложения на ценообразование. Особенности ценообразования на предприятиях сферы услуг.

[3; 6; 8; 13, с. 102-108; 26, с. 343-363; 27, с. 154-167]

Вопросы для самопроверки

1. Цена и рынок.

2. Формирование цен.

3. Диверсификация цен.

4. Цена и качество.

5. Формирование цен на научно-техническую продукцию.

6. Виды цен и их структура.

7. Особенности ценообразования на предприятиях.

8. Совершенствование ценообразования в условиях рыночных отношений.

Цена – это денежное выражение стоимости товара – продукции (изделий, работ, услуг), или сумма денег, которую покупатель уплачивает продавцу на основе взаимной договоренности. Переход к рыночным отношениям предусматривает перемещение процесса формировании цен из сферы производства в сферу реализации продукции, т.е. на рынок, под воздействием спроса и предложения. Ценообразование – это комплексный процесс, в котором необходимо учитывать большое количество факторов: политику и задачи предприятия, результаты маркетинговых исследований, действия конкурентов, психологию потребителей, действующее законодательство и другие нормативно-правовые акты.

Формирование цены представляет собой сложный процесс, включающий следующие основные этапы:

· постановка задач ценообразования;

· определение спроса;

· определение издержек производства;

· анализ цен и товаров конкурентов;

· выбор метода ценообразования;

· установление цены.

Ценовая политика предприятия в значительной мере зависит от типа рынка, на котором реализуется продукция. Рыночная ценаформируется под влиянием ряда факторов: спроса и предложения, издержек производства, цен конкурентов и др. Спрос на товар определяет максимальную цену, которую могут установить фирмы. Валовые издержки производства (сумма постоянных и переменных издержек) определяют минимальную ее величину.

Дифференциация цен по стадиям ценообразования отражает количественную взаимосвязь цен, складывающихся по мере движения товара (услуги) от производителя к конечному потребителю. Цена на каждой предыдущей стадии движения товара является составным элементом цены последующей стадии. Различают оптовые цены изготовителя, отпускные оптовые цены, оптовые цены закупки и розничные цены. Основные элементы цены представлены в прил. 2.1.

Существенное влияние на цену оказывают поведение конкурентов и цены на их продукцию. Предлагая свою продукцию потребителям, фирмы руководствуются несколькими основными методами расчета уровня цен, представленными в прил. 2.2. Различают затратные и параметрические методы ценообразования. Затратные методы ценообразования основаны преимущественно на учете издержек производства и реализации продукции, параметрические методы ценообразования – на учете технико-экономических параметров товаров.

К затратным методам ценообразования относятся:

· метод полных издержек;

· метод стандартных издержек;

· метод прямых издержек.

Наиболее проста и распространена методика «Средние издержки плюс прибыль», которая заключается в начислении наценки на себестоимость продукции. Этапы формирования уровня цен по этой методике следующие:

1. Определяется оптовая цена предприятия. Оптовая цена предприятия – это цена, при которой обеспечиваются возмещение текущих затрат производства и получение прибыли. На основании этой цены определяют выручку от реализации продукции как произведение цены на количество реализованного товара.

Рр

Цопт = С + Пу = (1 + ---- ) · С, (4)

100

где С – себестоимость единицы продукции конкретного вида; Пу – удельная прибыль (прибыль на единицу продукции); Рр – расчетный (нормативный, плановый) уровень рентабельности (в процентах).

2. Определяется оптовая цена с учетом налога на добавленную стоимость (НДС), т.е. отпускная цена, по которой предприятие реализует свою продукцию как конечным потребителям, так и посредникам:

Цндс = Цо + НДС, (5)

где НДС – налог на добавленную стоимость;

НДС=СНДС/100 · Цо, (6)

где СНДС – ставка НДС, в процентах.

При переходе продукции предприятия в оптовую или розничную торговлю формируются соответствующие цены с учетом снабженческо-сбытовых и розничных надбавок. Формирование оптовой цены на продукцию повышенного качества предусматривает расчет верхней и нижней границы цены.

К параметрическим методам ценообразования относятся:

· метод удельной цены;

· метод баллов;

· метод регрессии.

14. Финансовые результаты деятельности

предприятия. Прибыль, рентабельность

Прибыль (profit) – разница, возникающая в случае, когда общая выручка превышает общие затраты. Это определение «экономической прибыли» отличается от определения, используемого бизнесменами – бухгалтерская прибыль – в котором принимаются во внимание только явные затраты.

Нормальная прибыль (normal profit) – прибыль, достаточная для того, чтобы обеспечивать предложение фирмой своего товара или услуги.

Рентабельность (profitability) – прибыль фирмы, отнесенная к ее размеру, характеризуемому общей стоимостью используемых активов, стоимостью долгосрочного капитала или количеством занятых работников. [24]

Программа

Понятие прибыли и рентабельности. Экономическая сущность прибыли. Экономическая и бухгалтерская прибыль. Источники формирования и порядок распределения прибыли на предприятиях. Образование фондов и резервов из прибыли. Отчет о прибылях и убытках. Налогообложение прибыли. Показатели рентабельности продукции, производства, капитала, продаж. Методы их расчета. Роль прибыли и рентабельности в повышении эффективности производства. Пути повышения прибыли и рентабельности на предприятиях.

[17, с. 79-83; 24, с. 94-118, 147-150; 27, с. 168-187; 28, с. 89-104; 29, с. 80-83; 30, с. 142-171]

Вопросы для самопроверки

1. Сущность прибыли и ее виды.

2. Формирование прибыли на предприятиях.

3. Порядок распределения прибыли.

4. Сущность рентабельности.

5. Виды рентабельности услуг и продукции.

6. Методы расчета уровня рентабельности.

2. Пути повышения рентабельности.

Прибыль и рентабельность – важнейшие показатели производственно-хозяйственной деятельности предприятий.