рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- МОНИТОРИНГ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

Реферат Курсовая Конспект

МОНИТОРИНГ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

МОНИТОРИНГ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ. - раздел Философия, МОНИТОРИНГ ВЫПОЛНЕНИЯ МАРКЕТИНГОВОЙ СТРАТЕГИИ ИНВЕСТИЦИОННОГО ПРОЕКТА 1. Существующие Подходы К Оценке Эффективности ...

1. Существующие подходы к оценке эффективности

Оценка эффективности инвестиций имеет огромный научный и практический интерес, поскольку от того, насколько объективно и всесторонне осуществлена эта оценка, зависят сроки окупаемости вложенного капитала, темпы развития фирмы, а также решение многих проблем социально-экономического развития страны. А объективность и всесторонность оценки эффективности инвестиционных проектов в свою очередь в значительной мере определяются использованием современных методов проведения такой оценки.

Представляет определенный практический интерес экономический мониторинг, в процесс которого приходится оценивать и сопоставлять с исходным расчетом только показатели участия предприятия в проект при этом обнаруживается, что показатели эффективности, получены исходном расчете, не достигаются, рекомендуется на основании расчета эффективности расчета рассмотреть вопрос о целесообразности продолжения проекта, введения в него изменений и т.д., после чего пересчитать эффективность участия всех заинтересованных лиц.

Возможна ситуация, когда имеющиеся финансовые ресурсы могут неэффективно использоваться при реализации проекта, поскольку недостаточно полно учтены организационно-экономические принципы взамодействия участников проекта или управление ими.

Различают эффективность проекта и эффективность участия в проекте.

Эффективность проекта в целом используется с целью определения потенциальной привлекательности проекта для возможных участников и поиска источников финансирования.

Эффективность участия в проекте рассчитывается с целью оценки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников.

Оценка эффективности осуществляется в три этапа. На первом этапе определяется общественная или коммерческая значимость проекта.

На втором этапе предлагается рассчитать показатели эффективности проекта в целом.

Существуют ситуации, связанные в основном с тем, что в процессе реализации проекта отдельные участники реализации проекта могут отказаться от дальнейшего участия в нем. Не анализируя причин отказа, следует найти им замену, используя организационно-экономический механизм.

Во всех методах расчета эффективность инвестиционных проектов оценивается в течение расчетного периода, охватывающего период времени от начала проекта до его прекращения. Начало расчетного периода рекомендуется определять в задании на расчет эффективности ИП, например на дату приобретения земельного участка. Момент прекращения ИП определяется экономической целесообразностью реализации продукции или исчерпанием ресурсов.

Говоря об эффективности проекта нельзя смешивать ее с эффектом. Под эффективностью проекта следует понимать отношение результатов проекта к затратам его участников, включая в необходимых случаях государство и население.

Под эффектом понимается разность оценок получаемых результатов и затрат. Эффект может быть положительным, отрицательным (если затраты превышают результаты) или нулевым.

Каковы же общие критерии коммерческой привлекательности инвестиционного проекта? Кратко их можно обозначить как финансовая состоятельность проекта и эффективность инвестиций. По этим критериям и проводят соответственно финансовую и экономическую оценки. Оба подхода взаимно дополняют друг друга. Первый используется для анализа ликвидности (платежеспособности) проекта в ходе его реализации. Во втором — потенциальная способность проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста.

Как принято во всем мире, практически любой инвестиционный проект при всех его положительных характеристиках и значимости для общества должен содержать экономический или социальный эффект (или то и другое вместе) и тем самым обеспечивать возмещение вложенных средств за счет доходов, полученных от реализации продукции или услуг. При этом в качестве критерия оценки эффективности чаще всего выступает прибыль, обеспечивающая сроки окупаемости и рентабельность инвестиций не ниже желаемого уровня или срока. Оценка реальности достижения именно таких результатов и есть основная задача формальных (или неформальных) методов (процедур) оценки и анализа любого вложения средств в реальные активы.

Прогноз финансовых показателей проекта служит исходным пунктом оценки его экономической эффективности. Если же на этом этапе мониторинга получен отрицательный результат, то следует продолжить исследования, чтобы окончательно убедиться в его экономической несостоятельности.

В состав финансовых показателей обычно входят:

• единовременные затраты, т. е. капитальные вложения в землю, подготовку строительной площадки, проектно-изыскательские и проектно-конструкторские работы, строительство зданий и инженерных сооружений, приобретение технологического оборудования и его монтаж, пусконаладочные работы, прирост оборотного капитала непредвиденные расходы;

• финансовые результаты, определяющие источники и размеры поступлений денежных средств хозяйствующему субъекту, который реализует проект. Источниками поступлений, определяющими входной денежный поток, могут быть выручка от реализации продукции или услуг, кредиты и займы внешних агентов, акционерный капитал, привлекаемый за счет дополнительной эмиссии акций, выручка от ликвидации активов, вовлекаемых в проект и реализуемых по его завершении, и др.;

• текущие затраты по проекту, которые определяют направления, сроки и размеры выплат денежных средств, необходимых для выполнения взятых хозяйствующими субъектами обязательств по реализации проекта:

(6.1)

(6.1)

где ЧП — чистая прибыль; П — объем продаж.

Возможный или вероятностный вариант прогноза с учетом факторов риска и инфляции надо рассматривать как нечто среднее между оптимистическим и пессимистическим вариантами прогноза. При этом практически любой инвестиционный или инновационный проект базируется на предпосылках и условиях, которые определяют, насколько будущие выгоды от реализации этих проектов оправдают сегодняшние затраты.

Надо отметить, что в мировой практике сложились подходы к оценке эффективности инвестиционных проектов, предусматривающие:

• моделирование потоков продукции, ресурсов и денежных средств

• учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия руководителям проекта, влияния реализации проекта на окружающую природную среду и т. д.;

• определение эффекта посредством сопоставления предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал или иных показателей;

• приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

• учет влияния инфляции, задержек платежей и других факторов на ценность используемых денежных средств;

• учет неопределенности и рисков, связанных с осуществление проекта.

Следует также отметить, что во избежание излишних сложностей при рассмотрении сущности и действия методов оценки эффективности как правило используют определенные допущения в части налоговой политики, инфляции и рисков, что в свою очередь реализуется в расчетах эффективности с помощью специальных программных продуктов.

2. Традиционные (простые) методы оценки инвестиций

К простым оценочным показателям экономической эффективней; -проекта принято относить: срок окупаемости капитальных вложений и простую (годовую) прибыль, рентабельность, точку безубыточности.

Метод расчета срока окупаемости инвестиций (англ, payback period) заключается в определении необходимого для возмещения инвестиций периода времени, за который вложенные средства окупятся доходами, полученными от реализации проекта.

Более точно под сроком окупаемости понимается продолжительность периода времени, в течение которого сумма дисконтированных будущих доходов будет равна сумме денег, вложенных в начальный период времени.

Известны два подхода к расчету срока окупаемости. Первый заключается в том, что сумму первоначальных вложений делят на годовые, а точнее — среднегодовые поступления. Его применяют в тех случаях, когда поступления равны по годам.

Пример.Чтобы заменить морально изношенное технологическое оборудование, проектом предполагается выделить 200 тыс. руб. и затем в течение 10 лет получать ежегодный доход 50 тыс. руб. В этом случае период окупаемости составит 4 (200/50) года, т. е. ожидается, что сумма первоначальных вложений будет возвращена за 4 года, а следующие 6 лет инвесторы получат чистый доход от этих инвестиций.

Второй подход к расчету срока окупаемости состоит в определении денежных поступлений (дохода) от реализации инвестиционного проекта нарастающим итогом, т. е. как кумулятивной величины.

Пример. Представим себе, что от реализации указанного выше инвестиционного проекта денежные поступления (доход) по годам распределились следующим образом: 1-й — 8 тыс. руб., 2-й — 12; 3-й — 14; 4-й — 16; 5-й — 18 и т. д. Срок окупаемости нетрудно подсчитать, суммируя годовые денежные поступления до тех пор, пока результат не станет равным сумме инвестиций, т. е. 8+ 12+ 14 + 16-50, т.е. 4 года.

Если срок накопления необходимой суммы не равен целому числу лет, то поступают следующим образом. Допустим, что в рассмотренном проекте доходы по годам распределились иначе: 1-й год— 13 тыс. руб.; 2-й — 26; 3-й — 39; 4-й — 52 и т. д., т. е. сумма денежных поступлений за 2 года меньше первоначальных вложений (50 тыс. руб.), а за 3 года — больше. В этом случае находят сумму доходов за целое число периодов, при которых она оказывается наиболее близкой к размеру инвестиций, но обязательно меньше его. В нашем примере это 2 года: 13 + 26 = 39. Далее определяют, какая часть инвестиций еще осталась непокрытой доходами: 50 - 39 = 11 тыс. руб. Разделив этот остаток на доход в следующем целом периоде, получают результат, характеризующий ту долю данного периода, т. е. 11/39 = 0,3, которая в сумме с предыдущими целыми числами и образует срок окупаемости, равный 2 + 0,3= 2,3 года.

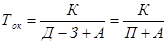

В ряде случаев период окупаемости (возврата) инвестиций Т определяют как отношение первоначальных капитальных вложений К к ожидаемой чистой прибыли П или разности между годовыми доходами Д и затратами 3 (без амортизации Л), т. е.

(6.2)

(6.2)

К основным преимуществам этого метода следует отнести: определенность суммы единовременных вложений (капиталообразующих инвестиций), возможность ранжировать альтернативные инвестиционные проекты по срокам окупаемости, а следовательно, и по степени риска. При этом риск рассматривается относительно срока возврата вложенного капитала. Например, при коротком сроке риск уменьшается, а при большом — возрастает из-за возможного неблагоприятного развития ситуации в перспективе.

Метод расчета окупаемости капитальных вложений отражает период ожидания инвесторами возврата, т. е. окупаемости вложенных средств – период, в течение которого инвесторы будут рисковать вложенными средствами.

К недостаткам этого метода следует отнести отсутствие различия в цене денег во времени и стоимости их после возврата капитальных вложений.

Однако этот недостаток можно устранить, введя коэффициенты дисконтирования к каждому слагаемому кумулятивной суммы денежных поступлений.

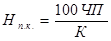

Метод расчета средней нормы прибыли на инвестиции (англ, overage rate of return, ARR), или расчетной нормы прибыли (англ, accounting rate of return, ARR). Поскольку этот метод основан на использовании информации бухгалтерской отчетности, его иногда называют методом бухгалтерской рентабельности (англ, return on investment), или прибыли. Рассчитывается она как отношение средней прибыли из данных бухгалтерской отчетности к среднему размеру инвестиций. При этом прибыль можно определить без учета выплаты налога на прибыль (балансовая прибыль) или с ней (чистая прибыль). Чаще всего используют прибыль после налогообложения, т. е. чистую прибыль, поскольку она лучшим образом характеризует выгоду, которую получают инвесторы.

Что касается размера инвестиций, по отношению к которому находят рентабельность, или норму прибыли, то его определяют как среднюю величину между стоимостью активов в начале инвестирования  и в конце

и в конце  расчетного периода.

расчетного периода.

Тогда:

(6.3)

(6.3)

где НП — норма прибыли.

Иногда определенный интерес представляет норма прибыли как на полный вложенный капитал , так и на оплаченный акционерный капитал

, так и на оплаченный акционерный капитал  . Тогда рассчитывают по формуле:

. Тогда рассчитывают по формуле:

(6.4)

(6.4)

где — оплаченный акционерный капитал; ЧП - чистая прибыль.

(6.5)

(6.5)

где ЧП — чистая прибыль;  — акционерный капитал.

— акционерный капитал.

Как известно, чистая прибыль зависит от множества факторов, поэтому прежде чем делать окончательные выводы, необходимо проанализировать структуру вложенного капитала и особенности его налогообложения и использования.

Метод вычисления простой (средней, расчетной) нормы прибыли наряду с простотой и очевидностью использования имеет серьезный недостаток. Дело в том, что нельзя принять любой год деятельности предприятия за основу для расчета нормы прибыли, поскольку все они могут различаться уровнем производства и реализации продукции, ее себестоимостью и другими показателями. Может возникнуть ситуация, когда прибыль, полученная в начале эксплуатационной фазы проекта, будет предпочтительнее прибыли, полученной в более поздние годы. Поэтому одним из возможных вариантов устранения этого недостатка служит дисконтирование.

В последние годы в нашей стране получает распространение расчет точки безубыточности, отражающей уровень физического объема продаж на протяжении расчетного периода времени, при котором выручка от реализации продукции (услуг) совпадает с затратами производства.

Прежде чем рассчитать точку безубыточности, необходимо убедиться, что соблюдаются следующие обязательные условия и допущения:

• затраты являются функцией объема производства, а он равен объему реализации (продаж);

• постоянные затраты остаются одинаковыми для любого объема производства, а переменные на единицу продукции (удельные) изменяются пропорционально ему;

• цена единицы продукции (работ, услуг) не изменяется по времени, а общая стоимость ее реализации представляет собой линейную функцию реализуемого объема;

• не только уровень цены реализуемого товара (продукции, изделий, работ), но и уровень переменных и постоянных затрат в ней остается неизменным;

• производится один вид продукции или ее ассортимент, приведенный к одному виду и остающийся одинаковым в определенный период времени.

Поскольку названные допущения на практике не всегда возможны, например, постоянные затраты в конечном счете в долгосрочном периоде могут стать условно-переменными, результаты анализа безубыточности следует считать в определенной степени условными, а поэтому его рекомендуется рассматривать лишь как инструмент, дополняющий другие методы оценки эффективности инвестиционных проектов.

Точку безубыточности Т можно определить алгебраическим путем. Так, если выразить ее в физических единицах ежегодно производимой продукции, то основные предложения можно представить в виде следующих равенств (данные ежегодные):

• стоимость реализации (продаж) равна издержкам производства;

• стоимость реализации равна объему продаж, умноженному на цену единицы производимого товара.

Напомним, что к постоянным затратам относятся: административные затраты, арендная плата, коммунальные платежи, расходы на сбыт и рекламу, обслуживание кредита и прочие накладные расходы. К переменным — сырье, основные материалы и комплектующие, энергия на технологические нужды, расходы на оплату труда производственных рабочих.

Затраты производства равны постоянным затратам плюс переменные удельные затраты (на единицу продукции, работ, услуг), умноженные на объем продаж.

Если для определения точки безубыточности объем производства (продаж) принять за Q , стоимость реализации — за С, постоянные затраты — за И, цену единицы продаваемого товара — за Ц и переменные удельные затраты — за У, то можно получить следующие алгебраические выражения:

для реализации (продаж):

С=ЦQ; (6.6)

для затрат производства:

С=УQ+И. (6.7)

Таким образом,

ЦQ=УQ+И; (6.8)

. (6.9)

. (6.9)

Формальный путь описания безубыточности достаточно прост. Необходимо установить, как влияет на прибыль П изменение объема продаж Q. Элементами уравнения будут: цена за единицу товара Ц, переменные затраты производства единицы продукции У и постоянные затраты И. Уравнение будет выглядеть так:

П=QЦ-(QУ+И), (6.10)

или

П=Q(Ц-У)-У (6.11)

Уравнение показывает, что прибыль зависит от количества проданных товаров или услуг, умноженного на разность между ценой и переменными затратами на производство единицы продукции, т. е. от средств, идущих на покрытие постоянных затрат (накладных расходов) и на обеспечение прибыли. По мере изменения объема производства в натуральном выражении постоянные затраты на единицу продукции (Ц-У), умноженные на изменение объема продаж, будут равны суммарному изменению прибыли. При нормальных условиях постоянные затраты И остаются неизменными. Относительное приращение прибыли для данного объема будет увеличиваться благодаря постоянному элементу.

Еще один способ определить безубыточность — представить прибыль в виде процента от продаж, или коэффициента К, т. е.

. (6.12)

. (6.12)

Рассчитаем коэффициент К:

; (6.13)

; (6.13)

или

. (6.14)

. (6.14)

Последние уравнения показывают, что соотношение прибыли и себестоимости (рентабельность) зависит от разности выручки от продаж и переменных затрат, полученной от каждой единицы товара, за вычетом доли постоянных издержек в выручке. Как видим, наличие постоянных издержек снижает рентабельность продаж. Чем больше Q, тем значительнее это снижение. Любое снижение в объеме продаж, цене или удельных затратах на производство будет иметь тенденцию непропорционального изменения К, так как И — постоянная величина.

Безубыточное производство — это число единиц продукции, которое можно произвести и реализовать (продать), чтобы полностью покрыть годовые постоянные затраты при данной цене реализации единицы продукции и переменных удельных затратах.

Точка безубыточности определяется отношением постоянных издержек И к разности между ценой единицы реализуемой продукции Ц и переменными удельными затратами У.

Таким образом, из анализа безубыточности можно сделать следующие практические выводы:

• высокая точка безубыточности нежелательна, поскольку при ней фирма становится зависимой от изменений уровня производства (реализации продукции);

• чем выше постоянные затраты, тем выше точка безубыточности;

• чем значительнее разность между ценой единицы реализуемой продукции и переменными затратами, тем ниже точка безубыточности.

Точка безубыточности может быть выражена и уровнем использования проектной (производственной) мощности  с помощью следующего выражения:

с помощью следующего выражения:

, (6.15)

, (6.15)

где Д — доходы от продаж при полном освоении проектной мощности.

С помощью анализа динамичности, выполненного с использованием точки безубыточности, можно показать изменения прибыльности проекта при различных значениях переменных величин, необходимых для расчета: цены единицы реализуемой продукции, удельных издержек, объема продаж и др. Его рекомендуется использовать уже на стадии планирования инвестиционного проекта, когда принимаются решения об основных его параметрах. На этой стадии можно уменьшить влияние элемента неопределенности, выявив эффективные и неэффективные альтернативные решения.

Анализ выполняют различными способами. Например, отбирая только позитивные решения, определяют рентабельность проекта в самых неблагоприятных условиях. С его помощью выявляют и такие наиболее важные факторы производства, как сырье, топливо и энергия, трудовые ресурсы и другие, и возможности их замены. При этом необходимо соблюдать следующие условия: объем производства должен быть равен объему продаж; постоянные затраты должны быть неодинаковы для любого объема производства.

В качестве иллюстрации использования анализа динамичности рассмотрим влияние на точку безубыточности изменений цены реализуемой продукции, переменных и постоянных издержек производства, включая амортизацию.

Пример.Доходы от продаж Д равны 24000 тыс. руб.; постоянные издержки производства на весь объем реализации продукции — 4500 тыс. руб., из них амортизация — 1000 тыс. руб.; переменные издержки производства — 14000 (2000*7) тыс. руб.; объем произведенной продукции — 2 млн. шт.

Если принять, что цена единицы продукции вначале меняется с 1 тыс. руб. до 11, а затем до 10,5 тыс. руб., то точка безубыточности определяется по формуле (6.15), т. е. в первом случае она составит

или 1126(2000*0,563) тыс. ед. выпуска продукции обеспечат получение 22000(2000*11) тыс. руб. дохода от продаж (реализации); во втором случае

или 1286(2000*0,643) тыс. ед. выпуска продукции обеспечат получение 21000(2000*10,5) тыс. руб. от их реализации.

Используя формулу (6.8), можно определить цену реализации (продаж), при которой инвестиционный процесс становится безубыточным:

;

;

то есть инвестиционный проект безубыточен, если цена реализации будет не ниже 9,25 тыс. руб.

Сравнение этой цены с расчетной 12(24/2) при полном освоении проектной мощности показывает, что предполагаемый эффект обладает запасом надежности, равным [(12-9,25)/12]-100 = 22,9 %. Этот запас надежности можно использовать для регулирования цен, особенно в начальный период проникновения на рынок.

Запас надежности в отношении объема производства определяется уровнем использования проектной мощности в точке безубыточности и предполагаемым ее полным освоением, т. е. 100 % - Т. В примере этот предел для  равен 43,7(100-56,3), а для

равен 43,7(100-56,3), а для  - 35,7(100-64,3)%

- 35,7(100-64,3)%

Далее предположим, что сумма амортизации 1000 тыс. руб. и постоянные издержки 4500 тыс. руб. останутся прежними, а переменные 14000 тыс. руб. увеличатся на 10 %. Тогда

т. е. 1046 (2000*0,523) тыс. ед. или 12552 (12*1046) тыс. руб. выручки.

Если они уменьшатся на 10 %, то

,

,

т. е. 790 (2000*0,395) тыс. ед. равны 9480 (12*790) тыс. руб. выручки от реализации.

Если же предположить, что сумма амортизации и переменные издержки останутся неизменными, а постоянные увеличатся на 10%, тогда

,

,

т. е. 970 тыс. ед. продукции равны 11640 тыс. руб. выручки от реализации,

а если уменьшатся на 10 %, то

,

,

т. е. 830 тыс. ед. продукции равны 9960 тыс. руб. выручки.

Точку безубыточности можно определить также графическим методом.

Таким образом, показатель точки безубыточности позволяет определить необходимый объем продаж продукции, прибыль и зависимость ее от переменных затрат. Анализ безубыточности можно использовать при финансовом планировании. Так, для того чтобы обеспечить ежегодные погашения кредита (займа, ссуды), можно рассчитать дополнительную точку безубыточности с учетом постоянных платежей заемщику (на погашение кредита, процентных ставок).

3. Финансовая оценка проекта

Инвестиционный проект должен обеспечивать достижение следующих целей:

• получение приемлемой прибыли на вложенный капитал;

• поддержание устойчивого финансового состояния предприятия. Для решения указанных задач используются следующие группы коэффициентов финансовой оценки проекта:

• рентабельности;

• оборачиваемости (деловой активности);

• финансовой устойчивости;

• ликвидности.

Приведенный ниже перечень коэффициентов финансовой оценки не является исчерпывающим, но соответствует составу исходной информации и позволяет оценить проект с различных точек зрения. Коэффициенты определяются для каждого шага планирования в течение проектного цикла.

Коэффициенты рентабельности характеризуют прибыльность проекта (предприятия) за установленный период времени. Их рассчитывают как отношение полученной прибыли к затраченным средствам. При оценке проекта определяют:

• рентабельность активов;

• рентабельность инвестированного капитала;

• рентабельность собственного капитала;

• рентабельность продаж;

• стоимость продаж.

Рентабельность активов (РА) характеризует уровень отдачи общих капиталовложений в проект (на предприятие) и определяется по формуле:

. (6.16)

. (6.16)

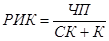

Рентабельность инвестированного капитала характеризует соотношение объема привлеченных в проект средств (собственного капитала и кредитов) и запланированного объема чистой прибыли. Исключение из формулы краткосрочных кредитов позволяет сгладить колебания, связанные с текущей деятельностью. Формула для определения рентабельности инвестированного капитала (РИК) имеет вид:

, (6.17)

, (6.17)

где СК — размер собственного капитала, направляемого на реализацию проекта, К — размер привлекаемых в проект кредитов.

Рентабельность собственного капитала (РСК) позволяет определить эффективность использования капитала, инвестированного собственниками проекта (предприятия), и определяется по формуле:

. (6.18)

. (6.18)

Рентабельность продаж (PП) позволяет определить удельный вес чистой прибыли в объеме реализованной продукции по формуле:

. (6.19)

где П — объем продаж.

Стоимость продаж (СП) рассчитывают как отношение себестоимости продукции к объему продаж. Этот показатель можно использовать при анализе затратной политики.

, (6.20)

, (6.20)

где СС — себестоимость продукции.

Коэффициенты оборачиваемости характеризуют скорость оборота (т. е. превращения в денежную форму) средств. Чем она выше, тем выше платежеспособность проекта (предприятия) и тем более высок его производственно-технический потенциал. Эти коэффициенты также характеризуют достаточность продаж с точки зрения задействованных в проекте средств.

При оценке проекта определяют:

• оборачиваемость активов;

• оборачиваемость инвестиционного капитала;

• оборачиваемость уставного капитала;

• оборачиваемость оборотных средств;

• длительность оборота.

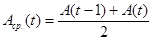

Оборачиваемость активов (ОА) характеризует, сколько раз за выбранный интервал реализации проекта совершается полный цикл производства и обращения, и определяется по формуле:

. (6.21)

. (6.21)

В балансовом отчете приводят значения на конец соответствующего интервала, поэтому, чтобы более точного определить размер активов А на интервале t, следует принимать его среднее значение:

. (6.22)

. (6.22)

Оборачиваемость инвестиционного капитала (ОИК) показывает число оборотов собственного и заемного капитала за выбранный интервал планирования и вычисляется по формуле:

. (6.23)

. (6.23)

Оборачиваемость уставного капитала (ОУК) показывает число оборотов собственного капитала за выбранный интервал времени и определяется по формуле:

. (6.24)

. (6.24)

Оборачиваемость оборотных средств (ООС) характеризует эффективность производства и сбыта продукции проекта с финансовой точки зрения:

, (6.25)

, (6.25)

где ОК — оборотный капитал.

Длительность оборота по составляющим средств, направляемых на реализацию проекта (функционирование предприятия), вычисляют как частное от деления продолжительности интервала рассматриваемого периода времени (в днях) на соответствующий коэффициент оборачиваемости.

При необходимости можно также рассчитать коэффициенты оборачиваемости и длительности оборота дебиторской задолженности, кредиторской задолженности, материально-производственных запасов и основных средств.

Коэффициенты финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов, имеющих долгосрочные вложения в проект, и отражают способность предприятия погашать долгосрочную задолженность. При оценке финансовой устойчивости проекта определяют следующие коэффициенты:

• концентрации собственного капитала;

• концентрации заемного капитала;

• финансовой зависимости.

Коэффициент концентрации собственного капитала (КСК) характеризует долю собственных средств в структуре капитала:

, (6.26)

, (6.26)

где ПС — размер пассивов; СК - структура капитала.

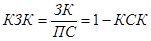

Коэффициент концентрации заемного капитала (КЗК) указывает на долю заемного капитала в источниках финансирования; рост этого коэффициента указывает на увеличение зависимости проекта от заемного капитала:

, (6.27)

, (6.27)

где ЗК — размер заемного капитала, направляемого на реализацию проекта.

Коэффициент финансовой зависимости (ФЗ) характеризует зависимость проекта (предприятия) от внешних займов. Чем выше значение этого коэффициента, тем выше риск банкротства предприятия и дефицита денежных средств при реализации проекта. Формула для определения этого коэффициента имеет вид:

. (6.28)

. (6.28)

Коэффициенты ликвидности характеризуют способность проекта (предприятия) покрывать текущие обязательства. К ним относят коэффициенты:

• общей (текущей) ликвидности;

• срочной ликвидности;

• абсолютной ликвидности.

Коэффициент общей ликвидности (ОЛ) характеризует достаточность средств по проекту (у предприятия) для покрытия его краткосрочных обязательств:

, (6.29)

, (6.29)

где КП — объем краткосрочных пассивов.

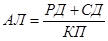

Коэффициент срочной ликвидности (СЛ) раскрывает соотношение наиболее ликвидной части оборотных активов к краткосрочным обязательствам:

, (6.30)

, (6.30)

где КР — кредиты покупателям; АП — авансы поставщикам; РД — резерв денежных средств; СД — свободные денежные средства.

Коэффициент абсолютной ликвидности (АЛ) дает представление о возможности проекта в сжатые сроки погасить имеющиеся обязательства:

. (6.31)

. (6.31)

Для России рекомендуется использовать нижеследующие значения коэффициентов ликвидности:

• общей — 1,5-2;

• срочной — 0,7-0,8;

• абсолютной — 0,2-0,25.

Одно из основных направлений использования коэффициентов финансовой оценки проекта — анализ рентабельности активов (РА), которая определяется рентабельностью продаж (РП) и оборачиваемостью активов (ОЛ):

. (6.32)

. (6.32)

Изменению рентабельности способствует:

• повышение цен на продукцию;

• повышение объема продаж;

• использование более дешевых сырья и материалов;

• сокращение условно-постоянных расходов;

• автоматизация производства;

• снижение уровня материально-технических запасов;

• уменьшение дебиторской задолженности;

• ликвидация неиспользуемых основных средств;

• другие мероприятия.

Среди перечисленных мероприятий следует выбрать и запланировать такие, которые увеличивают рентабельность активов рассматриваемого проекта при снижении финансового риска.

Таким образом, приведенные коэффициенты финансовой оценки проекта позволяют рассматривать его с различных позиций и тем самым анализировать устойчивость финансового состояния на каждом шаге расчета.

Другим, не менее важным направлением использования коэффициентов является выбор таких источников финансирования проекта, которые обеспечивают превышение рентабельности собственного капитала над рентабельностью всех активов. Для расчета коэффициентов следует пользоваться формами бухгалтерской отчетности предприятия, а состав коэффициентов и расчетные формулы могут несколько отличаться, что объясняется меньшим уровнем детализации исходных данных при планировании проекта в связи с их прогнозным характером.

Чтобы повысить эффективность реализации проекта, необходимо разработать конкретные мероприятия, позволяющие лучшим образом изменить значения полученных финансовых коэффициентов.

– Конец работы –

Эта тема принадлежит разделу:

МОНИТОРИНГ ВЫПОЛНЕНИЯ МАРКЕТИНГОВОЙ СТРАТЕГИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Мониторинг продукции инвестиционного проекта... Мониторинг рынка сбыта... Мониторинг отслеживания конкуренции и конкурентных преимуществ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: МОНИТОРИНГ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.086 сек.

Новости и инфо для студентов