Теория паритета процентных ставок

Для этой теории должны выполняться предпосылки:

1) Спрос и предложение иностранной валюты производны от спроса и предложения финансовых активов, выраженных в этой валюте (номинированных в этой валюте). Эта предпосылка выполняется для развитых финансовых рынков, для нашего может и не выполняться;

2) Нет ограничений на международное движение капитала (нет валютных ограничений; выполняется для России, не выполняется для Китая);

3) Для вывода базовой формулы теории предполагается отсутствие риска по вложению в финансовый актив (на самом деле инвестор не может быть безразличен к риску, поэтому потом от нее отказываются).

Для решения задач используем точную формулу, а не приближенную из учебника.

Вывод точно формулы: пусть есть рубль, и мы финансовый инвестор. Есть альтернативы вложения рубля:

1. Вложение в активы, номинированные в национальной валюте (на рублевый депозит в сбербанке). Через год будет 1 рубль и 7 копеек (7% - номинальная процентная ставка по вложению в рублях). Запись: при вложении на рублевый депозит к концу периода имеем (1+id), где id - это номинальная домашняя процентная ставка по вложению в рублях.

2. Вложение в активы, номинированные в иностранной валюте (на долларовый депозит в сбербанке). Рубль меняется на доллар. Получаем 1/30 доллара. Вкладываем на долларовый депозит. Через год будет больше на (1+if), потом нужно опять переводим доллары в рубли. Для этого домножаем на текущий валютный курс будущего периода. Но решение принимается сегодня, будущего валютного курса сегодня нет, есть только ожидаемый валютный курс.

Запись:  . if - это номинальная иностранная ставка по вложению в долларах.

. if - это номинальная иностранная ставка по вложению в долларах.

В результате в первом случае получаем доходность в национальной валюте по вложениям в национальную валюту, а во втором случае - ожидаемую доходность в национальной валюте по вложениям в иностранную валюту:

В результате в первом случае получаем доходность в национальной валюте по вложениям в национальную валюту, а во втором случае - ожидаемую доходность в национальной валюте по вложениям в иностранную валюту:

Равенство этих величин называется паритетом процентных ставок. В этом случае валютный рынок находится в состоянии равновесия – никто не хочет перевкладываться, поскольку доходность в обоих случаях одинакова. Если перевкладываться все же хотят, будет меняться спрос и предложение на национальную валюту, и паритет опять будет восстановлен за счет изменения текущего курса.

Это базовая формула (формула непокрытого – нехеджированного - паритета процентных ставок). Для этого инвестора нехеджирован валютный риск, связанный с будущим валютным курсом. В момент обмена валюты инвестор может заключить форвардный валютный контракт. Тогда через год банк обменяет доллары на рубли по курсу, зафиксированному сегодня (это будет форвардный валютный курс). Инвестор зафиксирует для себя доходность, она перестанет быть ожидаемой. Вместо Е станет F. Этот вариант называется покрытым паритетом процентных ставок (покрыт валютный риск(хеджирован)).

Приближенная формула также использует и нужна для графика:

Приближенная формула также использует и нужна для графика:

Пусть ставка по вложению в рублях составляет id = 7% годовых (процентная ставка по вложению в национальной валюте). Пусть процентная ставка по доллару в сбербанке составляет if = 3%. Но можно дополнительно выиграть, если через год будем менять доллар на рубли при сниженном курсе рубля к доллару (будем менять доллар не на 30 рублей, а на 40)). В этом случае выигрываем и от доллара, и от обмена. Если курс снизится на 4%, как раз получим выполнение паритета процентных ставок.

Если курс рубля вырастет на 4%, получим доходность в рублях -1%.

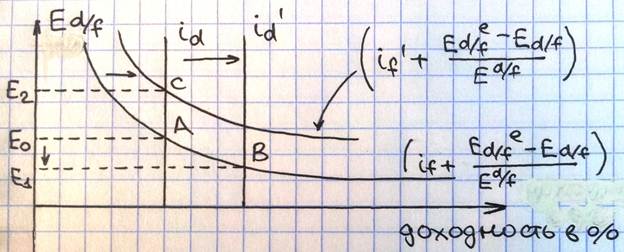

По этой модели можно построить график. По ОХ – доходность в %. По ОУ – валютный курс. Есть исходная ситуация - точка А: в точке А доходность в рублях по вложениям в национальной валюте равна доходности в рублях по вложениям в иностранной валюте. График id нисходящий, текущий валютный курс с минусом.

Пересечение графиков дает текущий валютный курс Ео.

Пусть повышается доходность по вложениям в национальной валюте. Тогда график id сдвигается вправо, доходность по вложениям в национальной валюте растет, валютный курс рубля растет (по графику происходит движение вниз).

Если растет процентная ставка по вложениям в иностранной валюте, то растет if, нисходящая кривая сдвигается вправо, курс рубля падает (рубль обесценивается), оказывается в точке С:

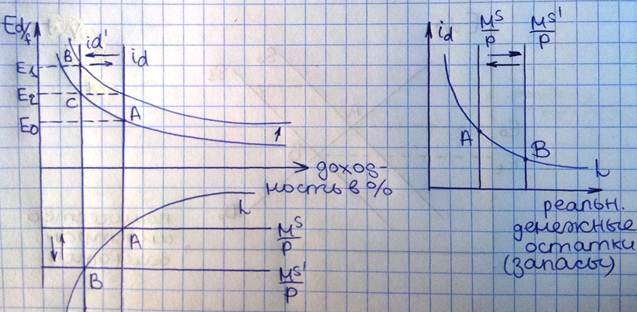

Дополнительно снизу мы можем изобразить рынок, на котором в SR определяется национальная процентная ставка. Здесь R уравновешивает спрос и предложение на денежном рынке. Рассматриваем реальное предложение денег Ms/P и реальный спрос на деньги L. В этом случае ОХ становится реальными денежными остатками (то есть, запасами).

Пусть ЦБ увеличивает национальное предложение денег (растет Мs). Как это влияет на валютный курс? В SR цены жесткие, значит, не будут реагировать. Происходит сдвиг кривой предложения, в наших координатах вниз, в традиционных вправо. График номинальной процентной ставки id сдвигается влево.

Если номинальное предложение денег осуществляется публично, то участники рынка знают об увеличении денежной массы, а также знают, что в будущем на это отреагируют цены: цены пропорционально вырастут как на товары, так и на финансовые активы (в частности, на иностранную валюту). Поэтому, изменятся ожидания участников рынка относительно валютного курса: изменится ожидаемый валютный курс. В ожидания будет заложено обесценение рубля. Поэтому нисходящая кривая также сдвигается вверх в SR.

Уже в SR, до реакции цен, получаем сильное обесценение национальной валюты (Е2).

LR: пусть спустя время цены реагируют (растут так же, как и денежная масса). Р растет, реальное предложение денег возвращается в исходное состояние, номинальная ставка id тоже возвращается. Происходит коррекция валютного курса, но отыграно будет не все, обесценение по сравнению с началом останется.

Вывод: валютный курс очень волотилен в SR, это называется перелетом валютного курса(гиперреакцией валютного курса):

Теория описывает механизм операций на международных рынках, когда вложение происходит на основании доходности (валютно-процентный арбитраж). Инвесторы получают доход за счет разницы в процентных ставках. Но это теория для развитых финансовых рынков. Не более 10% операция обслуживают внешнеэкономическую деятельность (остальное направлено на хеджирование прибыли или сокращение рисков).