Етап 4. Відкриття аналітичних рахунків бухгалтерського обліку

На основі розшифрування залишків (див. табл. 1.4 і 1.5), а також там, де це можливо (за даними табл. 1.2), слід відкрити аналітичні рахунки до окремих синтетичних рахунків.

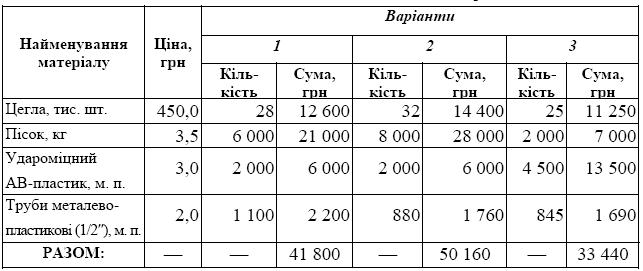

Таблиця 1.4 – Розшифрування залишків за деякими аналітичними рахунками матеріалів станом на 01.01.200Х р.

Продовження табл. 1.4

Продовження табл. 1.4

Продовження табл. 1.4

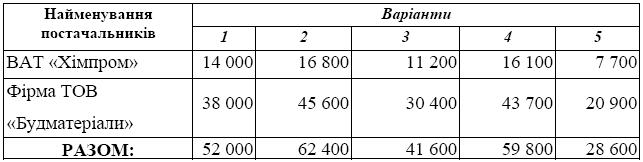

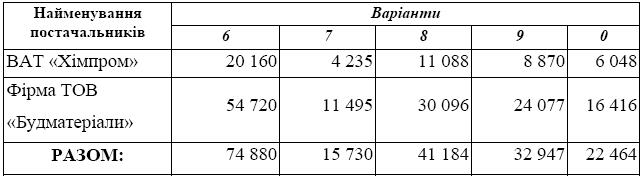

Таблиця 1.5 – Розшифрування залишків за аналітичними рахунками до рахунку 631 «Розрахунки з постачальниками і підрядниками» на 01.01.200Х р., у гривнях.

Продовження табл. 1.5

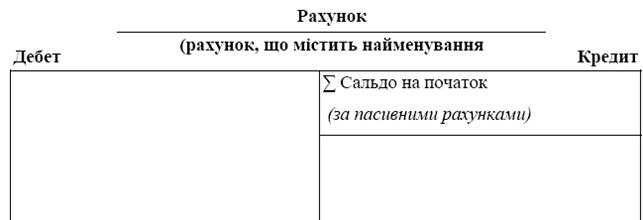

Аналітичні рахунки по матеріальних ресурсах слід відкрити таким чином, щоб спочатку були вказані лише початкові залишки (рис. 1.2).

Рис. 1.2 – Аналітичний рахунок для обліку окремих видів матеріалів

Аналітичні рахунки по постачальниках матеріальних ресурсів слід відкрити за такою формою (рис. 1.3).

Рис. 1.3 – Аналітичний рахунок для обліку постачальників