Етап 5. Аналіз характеру господарської операції та визначення її впливу на зміни у Балансі

Етап 5. Аналіз характеру господарської операції та визначення її впливу на зміни у Балансі - раздел Философия, З ДИСЦИПЛІНИ БУХГАЛТЕРСЬКИЙ ОБЛІК Спочатку Уважно Й Послідовно Прочитайте Кожну Операцію (Див. Табл. 1.6) Та З'...

Спочатку уважно й послідовно прочитайте кожну операцію (див. табл. 1.6) та з'ясуйте її зміст. Потім проаналізуйте господарські операції і навпроти кожного порядкового їх номера, зазначеного у допоміжній для навчання табл. 1.7, вкажіть тип змін (римськими цифрами), які вони викликають у бухгалтерському Балансі.

Таблиця 1.7 – Аналіз характеру господарських операцій ЗАТ «Хладмонтаж» за їх впливом на Баланс підприємства

Такий аналіз полегшить процедуру складання Вами бухгалтерських проведень.

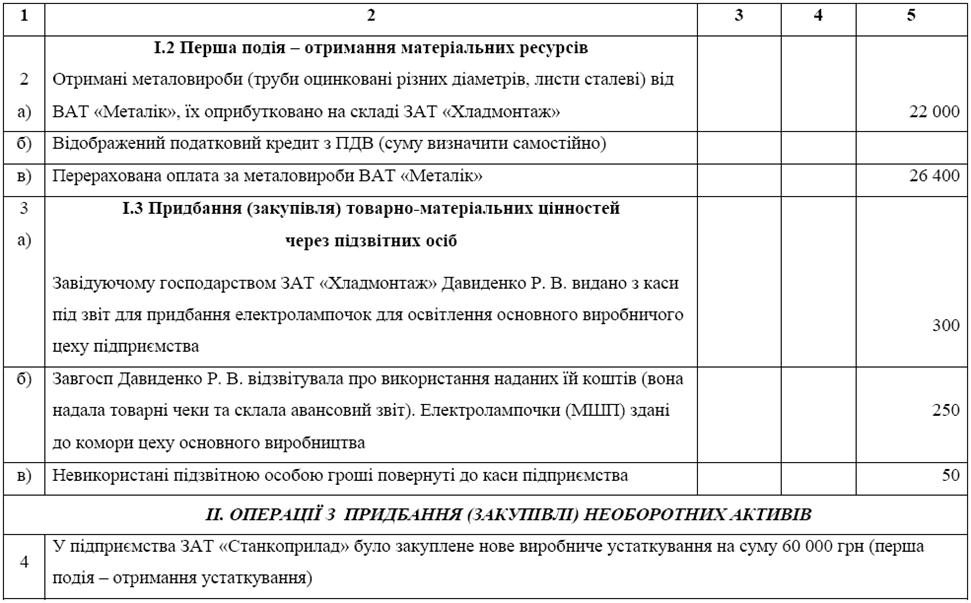

Таблиця 1.6 – Опис господарських операцій і бухгалтерських проведень ЗАТ «Хладмонтаж» за 200Х рік, грн

Примітка 1.2У теоретичних дослідженнях у галузі бухгалтерського обліку поширено вживається таке визначення чотирьох основних типів господарських операцій щодо їх впливу на бухгалтерський Баланс:

І тип: Активна стаття (зменшується) –Активна стаття (збільшується),

ІІ тип: Пасивна стаття (зменшується) –Пасивна стаття (збільшується),

ІІІ тип: Активна стаття (збільшується) –Пасивна стаття (збільшується),

ЗАГАЛЬНІ ПОЛОЖЕННЯ

Бухгалтерський облік забезпечує інформацією всі ланки управління підприємством, сприяє ефективному використанню його ресурсів, здійснює контроль за збереженням усіх наявних його акт

МЕТА І ВИМОГИ ДО НАПИСАННЯ КУРСОВОЇ РОБОТИ.

Курсова робота – результат дослідження однієї з тем дисциплін “Бухгалтерський облік”. Мета написання курсової роботи з дисципліни “Бухгалтерський облік” – засвоєння знань теорії і п

ПІДБІР І ВИВЧЕННЯ ЛІТЕРАТУРИ

Для написання курсової роботи треба підібрати по обраній темі літературу і вивчити її. Уся література підбирається студентом самостійно.

В умовах постійного росту обсягу ін

ВИМОГИ ДО СТРУКТУРНИХ ЕЛЕМЕНТІВ КУРСОВОЇ РОБОТИ

Текст курсової роботи, як правило, пишеться державною мовою. Зміст тексту викладається в безособовій формі, викладання від першої особи однини не допускається. Не допускається вжива

ОФОРМЛЕННЯ ТА ЗАХИСТ КУРСОВОЇ РОБОТИ

Об'єм курсової роботи - 25-35 сторінок печатного тексту, у тому числі вступ - 2-3 сторінки, висновок - 2-3 сторінки.

Курсова робота виконується на стандартних листках формату А4 (210×

Варіант 1.

Вхідна інформація:

Станом на 1 березня 201_ р. залишки активів, капіталу й зобов’язань склали:

1) основні засоби (грн.):

Основн

Індивідуальні завдання з критерієм оцінювання 10 балів

Загальна характеристика діяльності підприємства: умовне підприємство Закрите акціонерне товариство «Хладмонтаж» (далі, ПАТ «Хладмонтаж» або, – Товариство) відповідно до КВЕД

Етап 1. Групування даних за статтями Балансу

Таблиця 1.3 містить дані про склад усіх активів, капіталу і зобов'язань умовного підприємства ЗАТ «Хладмонтаж», у розрізі окремих їх видів, станом на 01.01.200Х р.

Одиниця виміру, яка нами

Етап 3. Відкриття синтетичних рахунків бухгалтерського обліку

На основі Балансу підприємства ПАТ «Хладмонтаж» (див. форму 1) слід відкрити синтетичні рахунки бухгалтерського обліку у вигляді літери «Т» («Т» - рахунки) і занести до них суму початкового сальдо.

Етап 7. Визначення залишків на рахунках бухгалтерського обліку

Щоб скласти Оборотну відомість і на її основі вивести баланс підприємства на кінець звітного періоду (тобто скласти кінцевий Баланс підприємства), необхідно спочатку визначити залишки та обороти на

Етап 8. Складання Оборотної відомості

Оборотна відомість – це перевірочний (або, як її ще називають, «пробний») Баланс підприємства, що складається лише за синтетичними рахунками. Вона містить усі початкові сальдо бухгалтерських рахунк

ОСНОВНІ КРИТЕРІЇ ОЦІНЮВАННЯ КУРСОВОЇ РОБОТИ

Для оцінювання виконаної курсової роботи доцільно керуватись такими критеріями:

- актуальність теми дослідження та відповідність змісту роботи темі дослідження;

-

ТЕМАТИКА КУРСОВИХ РОБІТ З ДИСЦИПЛІНИ

“БУХГАЛТЕРСЬКИЙ ОБЛІК”

1 Історія виникнення бухгалтерського обліку

2 Актуальність методологічних розробок Луки Пачоллі

3 Трансформування бухгалтерського

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Наша политика приватности обеспечивает 100% безопасность и анонимность Ваших E-Mail

Новости и инфо для студентов