рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Методичні поради до вивчення теми

Реферат Курсовая Конспект

Методичні поради до вивчення теми

Методичні поради до вивчення теми - раздел Философия, Тема 7. ОПТИМІЗАЦІЯ ОПЕРАЦІЙНОЇ СИСТЕМИ ПІДПРИЄМСТВА ЗА КРИТЕРІЄМ ВИТРАТ Тема Охоплює Комплекс Різних, Але Певною Мірою Пов’Язаних Між Собою Питань, ...

Тема охоплює комплекс різних, але певною мірою пов’язаних між собою питань, практичне вирішення яких істотно впливає на рівень витрат підприємства. Йдеться про регулювання та оцінювання виробничих запасів, адаптацію операційної системи до зміни її завантаження та обґрунтування форми придбання устаткування. Результатом вивчення теми мають стати знання методичних основ постановки і розв’язання зазначених задач.

Виробничі запаси відіграють важливу роль у забезпеченні операційної діяльності підприємства і є суттєвою часткою його оборотних активів. Тому необхідно ефективно управляти цими запасами. Управління запасами матеріалів різного виду і призначення має два аспекти: перший — своєчасне замовляння і поставка потрібних матеріалів на склад підприємства з мінімальними витратами на підтримування запасів; другий — організація забезпечування матеріалами підрозділів підприємства згідно зі встановленою програмою їх діяльності, відповідними нормами та лімітами. Це докладніше викладено у [4, розд. 11].

За певної річної потреби у матеріалах режим їх поставки і зберігання на складі в запасах безпосередньо впливає на величину витрат. При цьому даний вплив є неоднозначним. Закупівля і поставка матеріалів великими партіями, з одного боку, збільшує запаси і, відповідно, витрати на їх зберігання, призводить до втрати доходу від відволікання коштів на створення запасів. З іншого боку, закупівля матеріалів великими партіями зменшує кількість поставок, що знижує транспортно-заготівельні витрати. Зворотний ефект маємо у разі зменшення партій поставок матеріалів: витрати на зберігання запасів зменшуються, транспортно-заготівельні витрати зростають. Отже, оптимальною є така партія поставки матеріалів, яка забезпечує мінімальні транспортно-заготівельні витрати та витрати на зберігання їх запасів.

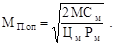

Транспортно-заготівельні витрати за певний період (як правило, рік) можна визначити за формулою

де Ст.з — загальні транспортно-заготівельні витрати за певний період;

М — потреба у поставці матеріалів за даний період у натуральному вимірі;

МП — партія поставки матеріалів;

См — витрати на одну поставку (умовно вважаються однаковими для різних партій поставки).

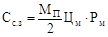

Витрати на зберігання запасів і втрати від відволікання коштів на їх створення вважаються пропорційними величині запасу і визначаються за формулою

,

,

де Сс.з — витрати на зберігання запасів і втрати від відволікання коштів у їх створення;

Цм — ціна одиниці матеріалів;

Рм — показник, який враховує втрати від відволікання коштів у запаси та витрати на їх зберігання по відношенню до величини запасів (в частках одиниці).

Загальні витрати на поставку і зберігання запасів є сумою зазначених їх складових:

Мінімум цієї функції витрат забезпечує оптимальна партія поставки матеріалів (перша похідна функції прирівнюється

до нуля):

У системі управління запасами важливе значення має оцінка матеріалів за їх передачі у виробництво та іншого вибуття зі складу. Згідно зі світовою практикою та Положенням (стандартом) бухгалтерського обліку 9 «Запаси» [7] застосовуються такі методи оцінювання вибуття запасів:

· за собівартістю перших за часом надходжень запасів, або коротко — «перший—перший» (FIFO);

· за собівартістю останніх за часом надходжень запасів, або «останній—перший» (LIFO);

· за середньозваженою собівартістю запасів;

· за нормативними витратами;

· за ідентифікованою собівартістю;

· за ціною продажу.

Кожний з цих методів має свої особливості та сферу застосування, про що можна прочитати у [4, розд. 11; 7]. При цьому слід мати на увазі, що вибір того чи іншого методу оцінювання руху запасів за умов нестабільності цін впливає на рівень витрат і прибутку підприємства в певному періоді.

Вивчаючи тему, треба хоча б у загальних рисах ознайомитись із сутністю, формами та процедурою адаптації операційної системи до певного рівня зайнятості. Справа в тому, що операційна система підприємства не може постійно працювати у незмінному режимі. Він змінюється внаслідок різних причин і передусім під впливом зміни обсягу операційної діяльності (виробництва). Йдеться про те, як оптимально використати устаткування за виконання певного обсягу роботи (виготовлення продукції). Критерієм тут є експлуатаційні витрати.

Система технологічного устаткування адаптується до заданого обсягу виробництва (його зміни) за кількістю машин, інтенсивністю і часом їх роботи. Саме ці параметри визначають кількість виконуваної роботи. Економічна сутність задачі проста для розуміння, але методика її розв’язання є досить складною. Спочатку слід сформулювати функції витрат агрегатів, де змінними є інтенсивність і час їх роботи, після чого здійснюється оптимальний розподіл виробництва між машинами, що виконують однакові операції. При цьому витрати на даних машинах можуть бути як однаковими, так і різними. Процедуру такої адаптації стисло висвітлено у [4, розд. 12], докладніше — у [9, гл. 10].

Ще декілька пояснень щодо форм адаптації. Якщо на підприємстві (в його підрозділі) наявні n машин одного функціонального призначення, з яких працює m машин протягом t часу з інтенсивністю λ, то обсяг виконаної роботи чи кінцевої продукції становитиме

– Конец работы –

Эта тема принадлежит разделу:

Тема 7. ОПТИМІЗАЦІЯ ОПЕРАЦІЙНОЇ СИСТЕМИ ПІДПРИЄМСТВА ЗА КРИТЕРІЄМ ВИТРАТ

Величини t і m є параметрами адаптації і можуть змінюватися в межах Коли задані... Звідси...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Методичні поради до вивчення теми

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.01 сек.

Новости и инфо для студентов