Государственный бюджет и его структура. Дефицит бюджета. Государственный долг

Фискальная политика (fiscal policy) – это бюджетно-налоговая политика, которая представляет собой воздействие государства на уровень деловой активности с помощью государственных расходов G на закупку товаров и услуг и налогов Т.

Основой проведения фискальной политики является государственный бюджет. Государственный бюджет можно определить как финансовый план, который принимается ежегодно законодательным собранием, и в котором отражена сумма ожидаемых налоговых поступлений и предполагаемых государственных расходов на закупку товаров и услуг.

Доходы и расходы бюджета.Следует отметить, что бюджет – это всегда компромисс между различными социальными группами, которые представлены в законодательном собрании избранными политиками. Утверждение объема и структуры доходов и расходов зависит от экономической и политической ситуации в стране, от роли государства в экономике, расстановки политических сил в парламенте.

Доходы государственного бюджета включают следующие статьи:

1. Налоги, в том числе: налог на прибыль, подоходный налог, косвенные налоги (НДС, акцизы), социальные налоги и взносы, налог на внешнеэкономическую деятельность, прочие налоги, сборы, платежи.

2. Неналоговые поступления - доходы от государственной собственности, доходы от государственной торговли, в том числе, внешней, и другие.

Налоги являются основным источником доходов и составляют примерно85% доходов бюджета. Объем налоговых поступлений, и распределение налогового бремени между различными экономическими субъектами принимаются с учетом принципов и функций налогообложения, которые будут рассмотрены ниже.

Расходная часть бюджета обычно включает:

1. Финансирование социальной сферы – расходы на здравоохранение, образование, пособия, субсидии региональным властям на эти цели.

2. Расходы на фундаментальные исследования, развитие НТП, освоение инновационных технологий.

3. Финансирование народного хозяйства – на поддержание конъюнктуры и экономический рост, инвестиции в инфраструктуру, дотации фирмам, осуществление целевых программ.

4. Финансирование национальной обороны.

5. Содержание государственного аппарата управления.

6. Обслуживание государственного долга.

В Приложении 1 представлена структура доходов и расходов федерального бюджета РФ на 2003 год.

Структура бюджета в каждой стране имеет свои особенности. Они обусловлены уровнем развития общества, национальными традициями, структурными особенностями экономики, характером административной системы. Например, в США доходная часть федерального бюджета формируется в основном за счет прямых налогов на доходы – 45%, налогов и взносов по социальному страхованию, уплачиваемых работниками и фирмами – примерно 35%, налога на прибыль корпораций – 10%.. Доля косвенных налогов незначительна: акцизы – примерно 5%, таможенные пошлины – 1,5 – 2% доходной части бюджета. В российском бюджете, напротив, доля подоходных налогов незначительна; налог на прибыль составляет около 8%; большая часть бюджетных доходов (до 40%) – это косвенные налоги (в том числе НДС примерно 30%).

В расходной части бюджета наиболее значительные средства направляются на национальную оборону, правоохранительную деятельность, на финансирование социальной сферы, обслуживание государственного долга. В структуре расходов развитых стран наблюдается тенденция к увеличению финансирования социальных программ (в США и многих европейских странах – от 40 до 50% бюджетных расходов). Это расходы на социальное обеспечение, страховую медицину, пособия для неимущих и для ветеранов в виде прямых выплат. Военные расходы в США составляют примерно 28%. В российском бюджете на социальные программы используется примерно 13% бюджета, включая расходы на образование, науку, здравоохранение, культуру. Расходы на национальную оборону составляют примерно 18%. Удельный вес расходов на финансирование народного хозяйства равен примерно 10%. На обслуживание государственного долга тратится до 15% бюджетных средств.

Основная проблема в планировании расходов государственного бюджета состоит в том, чтобы обеспечить использование общественных средств в соответствии с интересами основной массы налогоплательщиков. В связи с этим возникает необходимость большей финансовой открытости государственных структур, и осуществления контроля со стороны общественности за использованием бюджетных средств.

Государственный бюджет может быть исполненв трех вариантах: доходы равны расходам – бюджет сбалансирован; расходы превышают доходы – дефицит бюджета; доходы превышают расходы – профицит (избыток) бюджета.

При проведении бюджетной политики государство может придерживаться следующих финансовых (бюджетных) концепций.

1. Концепция сбалансированного бюджета. Ее суть в том, что независимо от фазы экономического цикла бюджет должен быть сбалансирован, то есть доходы должны быть равны расходам. Однако такой подход снижает эффективность фискальной политики государства, имеющей антициклическую, стабилизирующую направленность.

На практике это означает, что в период спада доходы бюджета снижаются. Стремясь сбалансировать бюджет, правительство должно либо повысить ставки налогов, либо сократить государственные расходы, либо использовать сочетание эти двух мер. Следствием этих мер будет еще большее сокращение совокупного спроса и уровня производства.

В условиях инфляции, при повышении денежных доходов автоматически увеличиваются налоговые поступления. Для предотвращения предстоящего превышения доходов над расходами правительство должно либо снизить налоговые ставки, либо увеличить государственные расходы, либо использовать сочетание этих двух мер. Следствием будет усиление инфляции.

2. Вторая концепция базируется на том, что бюджет должен быть сбалансирован в ходе экономического цикла, а не за каждый год. Предполагается, что в период спада правительство снижает налоги и увеличивает расходы, то есть проводит политику дефицита бюджета. В ходе последующего инфляционного подъема правительство увеличивает налоги и снижает расходы. Избыток бюджета может быть использован на покрытие дефицита, возникшего в период спада. Таким образом, правительство проводит антициклическую политику и одновременно балансирует бюджет, но не ежегодно, а за некоторый период. Основная проблема, связанная с данной концепцией, состоит в том, что периоды подъема и спада могут не совпадать по амплитуде колебаний, и возможно, что избыток бюджета в период короткого процветания будет недостаточен для возмещения дефицита бюджета возникшего в период длительного спада. Следовательно, будет иметь место циклический дефицит бюджета.

3. Третья концепция связана с идеей так называемых «функциональных финансов». В соответствии с этой концепцией целью государства должна быть не сбалансированность бюджета, а устойчивая сбалансированность экономики. При этом достижение макроэкономической стабильности может сопровождаться как устойчивым избытком, так и устойчивым бюджетным дефицитом. Эта концепция соответствует сути кейнсианской теории регулирования экономики, согласно которой основная причина колебаний деловой активности – это недостаток или избыток совокупного спроса. Главным инструментом воздействия на экономику является бюджетная политика, с помощью которой, увеличивая или сокращая государственные закупки, трансферты, налоги, государство может воздействовать на совокупный спрос и так стабилизировать экономику.

В макроэкономической теории рассматриваются три вида дефицита государственного бюджета.

Фактический дефицит – это отрицательная разница между фактическими (действительными) доходами и расходами государственного бюджета.

Структурный дефицит – это разность между доходами и расходами государственного бюджета, рассчитанного для уровня ВВП, соответствующего полной занятости. Это та разница, которая существовала бы, если бы при действующей системе налогообложения и принятых законодательной властью государственных расходах в экономике наблюдалась бы полная занятость (обычно в этом случае существует профицит бюджета).

Циклический дефицит – это разница между фактическим и структурным дефицитом бюджета. Циклический дефицит представляет собой следствие колебаний экономической активности в ходе делового цикла.

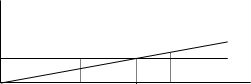

Различия между указанными видами дефицита бюджета можно представить графически (Рис.13.1). Допустим, государственные расходы Gзапланированы в объеме 200млрд руб. при любом уровне производства Y; ставка подоходного налога составляет 20%, или 0,2. При объеме Y = 1000млрд. руб. достигается сбалансированный бюджет, то есть T =1000 * 0,2 = 200млрд. руб., G= 200млрд. руб.

НалогиT

НалогиT

РасходыG

G

200 T

E

Y

0 200 400 600 800 1000 1200