рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Вид работы: Контрольные Работы

- /

- ДЛЯ ВЫПОЛНЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ

Реферат Курсовая Конспект

ДЛЯ ВЫПОЛНЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ

ДЛЯ ВЫПОЛНЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ - Контрольная Работа, раздел Философия, СТРАХОВАНИЕ Методические указания и задания для выполнения контрольной работы Получение Зачета По Контрольной Работе Является Обязательным ...

Получение зачета по контрольной работе является обязательным условием для допуска к экзамену (зачету) по дисциплине.

Вариант контрольной работы определяется по двум последним цифрам зачетной книжки (см. с. 37).

На теоретический вопрос контрольной работы должен быть дан исчерпывающий ответ с примерами из практики или специальной литературы. Материал литературных источников надо излагать своими словами. При дословном заимствовании текста, а также при использовании статистических данных должна быть сделана ссылка на источник с точным указанием автора и названия работы.

В решении задач должны быть приведены необходимые расчеты и пояснения к ним.

Контрольная работа должна быть аккуратно оформлена, написана разборчиво, без помарок, страницы следует пронумеровать и оставить поля для замечаний рецензента. Сокращение слов не допускается, кроме общепринятых.

Полный список используемой литературы с указанием фамилии и инициалов авторов, названия статей, книг, журналов, газет, а также места и года издания помещается в конце работы в алфавитном порядке.

Работа должна быть подписана студентом, указана дата её выполнения.

Теоретический вопрос и условия задач должны быть переписаны из данных методических указаний.

На титульном листе необходимо указать название университета, кафедры, дисциплины, фамилию, имя, отчество студента, шифр зачетной книжки, курс, номер группы.

Контрольная работа должна быть представлена в университет (филиал) не позднее 20 дней до начала учебной сессии.

После получения проверенной работы студент должен исправить все отмеченные ошибки и учесть замечания рецензента.

При возникновении трудностей в процессе выполнения работы необходимо обратиться за консультацией (письменной или устной) на кафедру финансов и кредита.

Задачи № 1-10 составлены на тему: «Расчет тарифов по массовым рисковым видам страхования». Основой расчета тарифных ставок является страховая статистика. В наиболее обобщенном виде страховую статистику можно свести к анализу следующих абсолютных показателей:

- число объектов страхования – n,

- число пострадавших объектов в результате наступления страховых случаев – m,

- сумма выплаченного страхового возмещения – åW,

- страховая сумма застрахованных объектов – åSn,

- страховая сумма пострадавших объектов – åSm.

На основании абсолютных показателей рассчитываются относительные показатели:

- полнота уничтожения пострадавших объектов (коэффициент ущербности):

Ку = åW / åSm; (1)

- доля пострадавших объектов:

d = m / n.

По этому показателю судят о вероятности наступления страхового случая:

р = m / n; (2)

- тяжесть ущерба (коэффициент тяжести ущерба):

; (3)

; (3)

- убыточность страховой суммы:

q = åW / åSn х 100%. (4)

Убыточность страховой суммы зависит от вероятности наступления страховых случаев и тяжести ущерба. Эту зависимость можно выразить:

Это важнейший обобщающий показатель работы страховых организаций, который является основой для расчета тарифной ставки по массовым рисковым видам страхования.

При решении задач № 1, 2 следует использовать формулы [1, 2, 3, 4], а также смотрите решение примера 1 в [10, с. 6], [11, c. 5].

При решении задач № 3, 4, 5, 6, следует руководствоваться методикой 1 расчета тарифных ставок по рисковым видам страхования, утвержденной распоряжением Федеральной службы России по надзору за страховой деятельностью от 08.07.93 г. № 02-03-36.

Нетто-ставка состоит из основной части (То) и рисковой надбавки (Тр):

Тн = То + Тр , (5)

Основная часть нетто-ставки определяется по формуле:

(руб.), (6)

(руб.), (6)

где р – вероятность наступления страхового случая;

– среднее страховое возмещение;

– среднее страховое возмещение;

– средняя страховая сумма.

– средняя страховая сумма.

Рисковая надбавка рассчитывается для каждого риска:

, (7)

, (7)

где  – среднеквадратическое отклонение возмещений (или средний разброс возмещений).

– среднеквадратическое отклонение возмещений (или средний разброс возмещений).

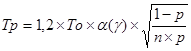

При отсутствии данных о среднеквадратическом отклонении возмещений рисковая надбавка определяется:

, (8)

, (8)

где a(g) – коэффициент, который зависит от гарантии безопасности g. Его значение берется из таблицы:

| γ | 0,84 | 0,90 | 0,95 | 0,98 | 0,9986 |

| α | 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

Брутто-ставка (Тб) рассчитывается по формуле:

, (9)

, (9)

где f (%) – доля нагрузки в брутто-ставке.

Решение примера 2, аналогичного задачам № 3, 4, см. в [10 с. 10], [11, с. 8].

При решении задач № 5, 6 (при отсутствии данных о среднеквадратическом отклонении возмещений при наступлении страховых случаев) смотрите пример 1.

Пример 1.

Рассчитайте нетто- и брутто- ставку по страхованию автотранспортных средств, исходя из следующих данных:

Вероятность наступления страхового случая 0,045

Средняя страховая сумма, тыс. руб. 320

Среднее страховое возмещение, тыс. руб. 135

Количество заключенных договоров 1650

Доля нагрузки в структуре тарифа, % 21

Коэффициент, зависящий от

гарантии безопасности (0,98) 2,0

Определите страховую премию, если страховая сумма равна 280 тыс. руб.

Решение.

Определяем:

1. Основную часть нетто-ставки:

2. Рисковую надбавку:

3. Нетто-ставку:

ТН=ТО+ТР=1,898+0,5166=2,4146%

4. Брутто-ставку:

5. Страховую премию =  = 8,4 тыс. руб.

= 8,4 тыс. руб.

При решении задач № 7, 8 следует использовать методику 2, утвержденную распоряжением Федеральной службы России по надзору за страховой деятельностью от 08.07.93 г. № 02-03-36.

Расчет тарифной ставки производится по данным страховой статистики за несколько лет и прогноза убыточности страховой суммы на следующий год.

Смотрите решение примера 2, аналогичного задачам № 7, 8.

Пример 2.

Определите брутто-ставку и страховую премию при страховании имущества физических лиц на основе страховой статистики за 5 предшествующих лет с учетом прогнозируемого уровня убыточности страховой суммы на следующий год (при заданной гарантии безопасности 0,9).

| Показатели | Годы | ||||

| Фактическая убыточность страховой суммы, % | 1,2 | 1,1 | 1,5 | 1,8 | 1,9 |

Нагрузка в брутто-ставке составляет 23%, страховая сумма – 200 тыс. руб.

Решение:

1. Прогнозируем убыточность страховой суммы, которая и будет составлять основную часть нетто-ставки. Прогноз производится по модели вида:

,

,

где i - фактор времени (год);

- параметры уравнения.

- параметры уравнения.

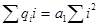

Для определения параметров уравнения необходимо решить следующую систему нормальных уравнений:

,

,

,

,

где n – число анализируемых лет (т.е. случаев наблюдения).

Данную систему уравнений можно упростить, если начать отсчет года с середины ряда. В этом случае  , система уравнений примет вид:

, система уравнений примет вид:

,

,

,

,

тогда

,

,  .

.

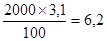

По данным таблицы 1 имеем:

,

,  .

.

Таким образом, уравнение примет вид:

.

.

На основании этого уравнения определяем основную часть нетто-ставки, подставив вместо i цифру 3 (это порядковый номер года, следующий за последним анализируемым, условно обозначенным).

Прогнозируемая убыточность страховой суммы будет:

%.

%.

Следовательно, основная часть нетто-ставки на следующий за рассматриваемым периодом год (То) равна 2,13% от страховой суммы.

Таблица 1

Расчет параметров уравнения прямой и среднеквадратического отклонения фактических значений убыточности

от выравненных

| Годы | Фактическая убыточность страховой суммы, % ( ) )

| Фактор времени (i) |

|

|

|

|

|

| 1,2 | -2 | -2,4 | 1,08 | 0,12 | 0,0144 | ||

| 1,1 | -1 | -1,1 | 1,29 | -0,19 | 0,0361 | ||

| 1,5 | 1,50 | ||||||

| 1,8 | 1,8 | 1,71 | 0,09 | 0,0081 | |||

| 1,9 | 3,8 | 1,92 | -0,02 | 0,0004 | |||

| Итого | 7,5 | 2,1 | 7,5 | Х | 0,059 |

2. Рисковая надбавка (Тр) определяется:

, (10)

, (10)

где  - коэффициент, зависящий от заданной гарантии безопасности

- коэффициент, зависящий от заданной гарантии безопасности  и числа анализируемых лет n. Значение берется из приведенной в методике 2-й таблицы.

и числа анализируемых лет n. Значение берется из приведенной в методике 2-й таблицы.

При гарантии безопасности 0,9 для пяти анализируемых лет коэффициент равен 1,984.

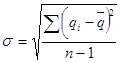

- среднеквадратическое отклонение фактических значений убыточности от выравненных определяется по формуле:

- среднеквадратическое отклонение фактических значений убыточности от выравненных определяется по формуле:

, (11)

, (11)

qi – фактическая убыточность страховой суммы (см. условие задачи);

qi* – выравненная убыточность страховой суммы, которая для каждого года определяется путем подставления порядковых номеров условно обозначенных лет в вычисленное уравнение вместо i.

q(1)* = 1,5 + 0,21· (-2) = 1,08

q(2)* = 1,5 + 0,21 (-1) = 1,29

и т.д. см. табл. 1.

%.

%.

Рисковая надбавка будет:

Тр = 0,121 х 1,984 = 0,24%.

3. Нетто-ставка: Тн = 2,13 + 0,24 = 2,37%.

4. Брутто-ставка при условии, что доля нагрузки в структуре тарифа (f) составляет 23%, будет равна:

%.

%.

5. Страховая премия =  тыс. руб.

тыс. руб.

Смотрите решение аналогичного примера 3 в [10, с. 11], [11, с. 8].

В задачах № 9, 10 основная часть нетто-ставки и рисковая надбавка рассчитываются по методике, предлагаемой статистиками в учебниках по финансовой статистике.

В основе расчета нетто-ставки лежит убыточность страховой суммы за период, предшествующий расчетному (обычно за 5 предыдущих лет). Основная часть нетто-ставки (То) равна средней убыточности страховой суммы за предшествующий период и определяется:

, (12)

, (12)

где n – число рассматриваемых периодов.

Рисковая надбавка (Тр):

, (13)

, (13)

где – среднеквадратическое отклонение фактической убыточности страховой суммы от средней за предшествующий период, которое определяется по формуле:

; (14)

; (14)

t – коэффициент доверия, зависящий от требуемой вероятности, с которой собранных взносов хватит на выплаты страховых возмещений по страховым случаям. Некоторые значения t приведены в таблице 2.

Таблица 2

– Конец работы –

Эта тема принадлежит разделу:

СТРАХОВАНИЕ Методические указания и задания для выполнения контрольной работы

Методические указания и задания... для выполнения контрольной работы... ПРЕДИСЛОВИЕ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ДЛЯ ВЫПОЛНЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.02 сек.

Новости и инфо для студентов