Минимаксный критерий

При построении систем распознавания возможны такие ситуации, когда априорные вероятности появления объектов соответствующих классов неизвестны. Минимизировать значение среднего риска принятия решений на основе байесовской стратегии в этом случае не представляется возможным. Применительно к этой ситуации рационально использовать критерий, который минимизирует максимально возможное значение среднего риска. Этот критерий называют минимаксным критерием.

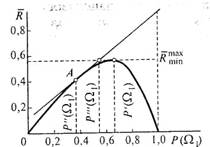

Минимаксная стратегия состоит в том, что решение о принадлежности неизвестного объекта соответствующему классу принимается на основе байесовской стратегии, соответствующей такому значению P(Ω1), при котором средний риск максимален. Покажем преимущество минимаксной стратегии по сравнению с другими возможными стратегиями в условиях, когда неизвестны значения Р(Ωi), i=1, ..., m.

При наличии классов Ω1 и Ω2 байесовский риск с учетом того, что P(Ω2) = 1 —P(Ω1), c11 = c22 = 0, a c12 = c1 и с21 = с2, равен

(4.36)

Построим график функции Rãmin =f[Р (Ω1)], помня при этом, что при P(Ω1) = 0 и P(Ω1)=l Rãmin = 0 (рис. 4.3).

Пусть Rãmin достигает своего наибольшего значения при P(Ωl)=P¢(Ω1). Этот риск представляет собой максимальное значение минимального байесовского риска (обозначим его Rãminmax). Применение минимаксного критерия означает, что при отсутствии данных относительно априорных вероятностей появления объектов следует ориентироваться на P(Ωl)=P¢(Ω1).

Средние потери при P(Ωl)=P¢(Ω1)определяются касательной к кривой Rã=f[P(Ωl)] в точке, соответствующей P¢(Ω1):

(4.37)

где Q¢1 = Q1 [Р¢ (Ω1)] и Q¢2 = Q2 [P¢ (Ω1)] — ошибки первого и второго рода при априорной вероятности P(Ωl)=P¢(Ω1).

Так как при P¢(Ω1) средние потери достигают максимума, то касательная, определяемая (4.37), параллельна оси абсцисс и значит средние потери неизменны в условиях, когда действительное значение P(Ω1) отличается от выбранного значения P¢(Ω1).

Минимаксная стратегия обеспечивает то, что при P(Ω1)< P¢(Ω1) и P(Ω1)> P¢(Ω1). средние потери не будут превышать максимального значения минимальных средних (байесовских) потерь.

Рассмотрим, к каким результатам приводит выбор другого значения P(Ω1)., отличного от P¢(Ω1).. Положим, что выбрано значение P²(Ω1).. Средние потери в этом случае описываются уравнением касательной к кривой Rã=f[P(Ω1)] в точке А:

(4.38)

где  - ошибки первого и второго рода при априорной вероятности P(Ω1)=P²(Ω1).

- ошибки первого и второго рода при априорной вероятности P(Ω1)=P²(Ω1).

Так как байесовская стратегия обеспечивает минимальный средний риск, то кривая, определяемая (4.36), лежит ниже прямой для всех значений P(Ω1)¹P²(Ω1).

Рассматриваемая стратегия приводит к следующему. Положим, сделано предположение, что априорная вероятность равна P²(Ω1). Тогда если априорная вероятность на интервале 0 — P²¢(Ω1).отлична от P²(Ω1)., то средний риск будет меньше, чем при минимаксной стратегии. Но если P(Ω1)> P²(Ω1)., то потери

Рис. 4.3

Рис. 4.4

возрастают, достигая чрезмерных значений. Выбор минимаксной стратегии гарантирует от подобных потерь.

Для определения алгоритма принятия решения, соответствующего минимаксной стратегии, продифференцируем (4.36) по Р(Ω1) и приравняем производную нулю. В результате получим

(4.39)

Это соотношение, представляющее собой равенство условных значений средних рисков при ошибках первого и второго рода, позволяет определить х0 и построить следующий алгоритм классификации: если измеренное значение признака х у объекта w равно х0, то wÎΩ1 если х=х0£х0, и wÎΩ2, если х=х0>х0.

Минимаксная стратегия, предлагающая значение P(Ω1) полагать равным P¢(Ω1), приводит к следующему пороговому значению коэффициента правдоподобия:

(4.40)

Определение l¢0 позволяет записать алгоритм классификации так: wÎΩ1 если l(x)£l¢0, и wÎΩ2 если l(х)> l¢0.

Если с1 = с2 то, как следует из (4.38), минимаксная стратегия приводит к равенству условных вероятностей ошибок первого и второго рода.

В заключение заметим, что минимаксная стратегия есть байесовская стратегия для наихудших значений априорных вероятностей, дающая хотя и осторожное, но гарантированное значение среднего риска.