рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- ТЕМА 1. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА. Общее понятие об учете и его роль в системе управления предприятием

Реферат Курсовая Конспект

ТЕМА 1. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА. Общее понятие об учете и его роль в системе управления предприятием

ТЕМА 1. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА. Общее понятие об учете и его роль в системе управления предприятием - раздел Философия, Тема 1. Предмет И Метод Бухгалтерского Учета....

ТЕМА 1. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА.

Общее понятие об учете и его роль в системе управления предприятием.

Реформирование бухгалтерского учета и отчетности в Украине.

Закон Украины “О бухгалтерском учете и финансовой отчетности в Украине”, суть значение и основные положения.

Основные принципы бухгалтерского учета и отчетности.

Предмет и объекты бухгалтерского учета.

Метод бухгалтерского учета.

Учетная политика предприятия.

Общее понятие об учете и его роль в системе управления предприятием.

Хозяйственный учет как самостоятельная область формировался в течение тысячелетий (около 8–9 тыс. лет). Он возник одновременно с письменностью и… Первое описание двойной бухгалтерии было дано известным итальянским монахом и… Развитие рыночных отношений способствовало формированию бухгалтерского учета как средства управления деятельностью…Закон Украины “О бухгалтерском учете и финансовой отчетности в Украине”, его суть, значение и основные положения.

Значение первого Закона Украины “О бухгалтерском учете” и финансовой отчетности в Украине” от 16.07.99 г. №996 для осуществления учета и отчетности… Сущность Закона в том, что им закреплен переход Украины на систему… Закон вступил в силу с 1.01.2000 г. В нем четко определены положение главного бухгалтера и мера его ответственности.…Основные принципы бухгалтерского учета и отчетности.

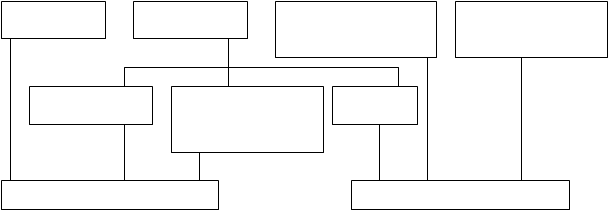

Рассмотрим их подробнее: 1. Принцип осмотрительности – применение в бухгалтерском учете методов оценки,… Так, если есть вероятность того, что реальная стоимость имущества ниже стоимости, отраженной в бухгалтерском учете,…Хозяйственные средства (активы) – это материальные ценности, нематериальные активы, денежные средства и средства в расчетах. В зависимости от их участия в процессе производства активы подразделяются на необоротные и оборотные.

К оборотным активам относятся запасы, денежные средства и средства в расчетах, а к необоротным активам – основные средства, долгосрочные финансовые вложения и нематериальные активы. Классификация активов предприятия представлена на схеме:

Нематериаль- Материальные Денежные Средства в рас-

Нематериаль- Материальные Денежные Средства в рас-

ные активы ценности средства четах или дебитор-

и их эквиваленты ская задолженность

Основные ср-ва Долгосрочное финан- Запасы

совые вложения в ак-

ции, облигации

Необоротные активы Оборотные активы

Схема. Классификация активов предприятия.

Активы (согл. П(с)БУ-2 “Баланс п.4) – это ресурсы, контролируемые предприятием в результате прошлых событий, использование которых, как ожидается, приведет к увеличению экономических выгод в будущем. (Будущая экономическая выгода – это возможность прямого или косвенного увеличения денежных средств или их эквивалентов. Например, использование активов в производстве продукции с целью ее дальнейшей реализации, обмен на другие активы, уменьшения оттока денежных средств путем внедрения новой техники, оптимальная налоговая политика).

Основные средства – это материальные активы, которые содержатся предприятием для использования в производстве или снабжении товаров и предоставлении услуг, для сдачи в аренду другим предприятиям или для административных целей; будут использоваться, как ожидается, в течение более одного отчетного периода (или операционного цикла, если он больше 1 года).

Согласно определению активов объект основных средств, признается активом тогда, когда существует вероятность того, что предприятие будет получать в будущем экономические выгоды, связанные с использованием этого актива и если его стоимость может быть достоверно определена.

Согласно плану счетов бухгалтерского учета основные средства классифицируются на следующие группы:

1) земельные участки;

2) КВ на улучшение земель;

3) здания и сооружения;

4) машины и оборудование;

5) транспортные средства;

6) инструмент, инвентарь;

7) рабочий и продуктивный скот;

8) многолетние насаждения.

Нематериальные активы (согласно П(С)БУ-8) – это немонетарные активы, не имеющие материальной формы, которые могут быть идентифицированы (отделены от предприятия) и содержатся предприятием с целью использования в течение периода более 1 года для производства, торговли, в административных целях или для предоставления в аренду другим лицам.

В составе нематериальных активов отражаются:

– приобретенные предприятием права пользования природными ресурсами, землей, водой, имуществом, право аренды помещений, право на товарные знаки, торговые марки;

– права на объекты промышленной собственности (на изобретения, полезные модели, промышленные образцы, сорт растений, породы животных, ноу-хау);

– права на объекты интеллектуальной собственности (авторские права, программы для ЭВМ, базы данных);

– гудвил (комплекс мер, направленных на увеличение прибыли без увеличения активных операций, включая использование наилучших управленческих способностей, доминирующих позицию на рынке);

– прочие (право на внедрение деятельности, использование экономических привилегий).

Долгосрочные финансовые вложения (инвестиции) – это активы, которые содержатся предприятием с целью увеличения стоимости капитала или получения других выгод для инвестора. Это инвестиции на период более 1 года и те, которые не могут быть реализованы в любой момент (вложения в облигации, акции).

Денежные средства – это денежные средства в кассе, на банковских счетах, в пути, в форме денежных документов (расчетных чеков, сберегательных сертификатов, путевок, почтовых марок и т.д.) и в выставленных аккредитивах.

Эквиваленты денежных средств – это краткосрочные высоколиквидные финансовые инвестиции (ценные бумаги), которые свободно конвертируются в денежные средства.

Дебиторская задолженность – это сумма задолженности юридических и физических лиц, которые вследствие прошлых событий задолжали предприятию определенную сумму денежных средств, их эквивалентов или других активов.

Дебиторская задолженность может быть долгосрочной (задолженность по финансовой аренде, по векселям полученным срокам погашения более 1 года) или текущей, в виде:

– векселей полученных (“задолженность, обеспеченная векселями”);

– дебиторской задолженности за товары, работы, услуги (задолженность покупателей, заказчиков);

– дебиторской задолженности по расчетам с бюджетом, по авансам, выданным, по начисленным доходам (процентам, дивидендам), по внутренним расчетам.

Запасы – оборотные активы, которые согласно определению данному в п.4 ПБУ-9:

– содержатся (предназначены) для дальнейшей продажи при условиях обычной хозяйственной деятельности (т.е. речь идет о товарах и готовой продукции);

– находятся в процессе производства в целях дальнейшей продажи продукции производства (незавершенное производство – НЗП);

– содержатся для использования во время производства продукции, выполнения работ и оказания услуг, а также управления производством (сырье, материалы, топливо, МБП и т.п.).

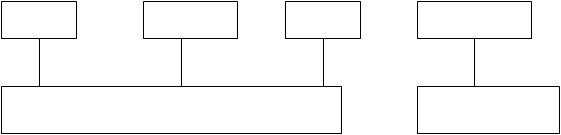

Источники хозяйственных средств – это некоторая экономическая условность, на которой основан основной метод – метод двойной записи.

Согласно методу двойной записи каждому средству соответствует источник. Источники, называемые также пассивами, подразделяются на собственные и заемные.

Собственные источники– это Уставный капитал (УК), Резервный капитал, Дополнительный капитал и др., нераспределенная прибыль (т.е. не обращенная в капитал прибыль).

Заемные источники – это обязательства (т.е. долги предприятия или кредиторская задолженность), которые классифицируются в зависимости от сроков и условий погашения (см. схему).

Уставный Другие виды Прибыль Обязательства

Уставный Другие виды Прибыль Обязательства

капитал капитала (долги)

Собственные источники Заемные источники

(собственный капитал) (заемный капитал)

Схема. Классификация источников хозяйственных средств (пассивов).

Собственный капитал – это часть в активах предприятия, которая остается после вычета обязательств, т.е. К=А–О или К=А (для новосозданного предприятия).

Собственный капитал создается двумя путями:

– внесением собственных средств в Уставный капитал (УК);

– накоплением суммы дохода, остающегося на предприятии.

По формам собственный капитал делят на инвестированный, в который входят Уставный капитал и дополнительно внесенный капитал, и реинвестированный капитал, т.е. нераспределенная прибыль.

Уставный капитал(УК)– зафиксированная в учредительных документах общая стоимость активов, которая является суммой вкладов собственников (участников) в капитал предприятия.

Уставный капитал на государственных предприятиях образуется за счет государственного бюджета и состоит из суммы основных средств и минимальной потребности в оборотных средствах. На предприятиях других форм собственности он состоит из взносов участников (учредителей) в имущество предприятия. Доля вклада каждого определяет его право на долю в чистой прибыли, распределяемой в качестве дивидендов.

Уставный капитал определен в учредительных документах и подлежит обязательной регистрации. Это сумма простых и привилегированных акций по их номинальной (объявленной) стоимости. Увеличение Уставного капитала может быть только после внесения всеми участниками своих вкладов.

Паевой капитал – сумма паевых взносов членов обществ и других предприятий, которая предусмотрена учредительными документами. Этот капитал формируют кредитные общества, коллективные предприятия, предприятия потребкооперации и другие, в которых часть собственного капитала формируется за счет паевых взносов.

Существуют обязательные и дополнительные паевые взносы. Размер обязательных устанавливается общим собранием пайщиков, исходя из потребностей в оборотных средствах. Их сумма, с учетом финансового состояния, возвращается пайщику при выходе из предприятия или ликвидации предприятия. Дополнительные паевые взносы вносятся на добровольной основе с целью обеспечения развития предприятия и подлежат полному или частичному возврату по заявлению пайщиков. Ежегодно при распределении прибыли на сумму обязательных и дополнительных взносов начисляются дивиденды, которые, по согласованию с пайщиком, могут идти на увеличение пая.

Дополнительный капитал(ДК) подразделяют на – дополнительно вложенный капитал – сумма, на которую стоимость реализации выпущенных акций превышает их номинальную стоимость (эмиссионный доход) и прочий дополнительный капитал – сумма дооценки необоротных активов, стоимость безвозмездно полученных активов от других юридических и физических лиц.

Резервный капитал (РК) – сумма резервов, созданных согласно действующему законодательству или учредительным документам за счет нераспределенной прибыли. (ОАО создается РК согласно учредительным документам, но не менее 25% УК. Размер ежегодных отчислений на пополнение РК предусмотрен учредительными документами за счет чистой прибыли, и не может быть менее 5% чистой прибыли.)

Средства резервного капитала направляются на покрытие непредусмотренных расходов, убытков, долгов при ликвидации. Остатки РК переходят на следующий год.

Нераспределенная прибыль (непокрытые убытки) – сумма прибыли, которая реинвестирована в предприятие, или сумма непокрытого убытка.

Сумма нераспределенной прибыли текущего года = сумме нераспределенной прибыли прошлого года + чистая прибыль за текущий год – дивиденды за текущий год – взносы на пополнение Резервного капитала.

Неоплаченный капитал – сумма задолженности собственников (учредителей) по взносам в Уставный капитал.

Извлеченный капитал – фактическая себестоимость акций собственной эмиссии или долей, выкупленных обществом у его участников (выкупленные акции должны быть реализованы или аннулированы в течение 1 года).

К источникам заемных средств (заемному капиталу) относят:

– кредиты банков и займы, которые выдаются на определенные цели и с возвратом в обусловленные сроки;

– кредиторскую задолженность, т.е. задолженность данного предприятия другим предприятиям, организациям и лицам. Она образуется в процессе хозяйственной деятельности при возникновении на предприятии неоплаченных долгов. Сюда же относят обязательства по распределению т.е. задолженность перед рабочими и служащими по заработной плате, перед органами социального страхования, по начислениям на заработную плату и перед финансовыми органами по платежам в бюджет.

Источники заемных средств принято называть обязательствами. Обязательства (согл. П(с)БУ 2) – это задолженность предприятия, возникшая вследствие прошлых событий и погашение которой, как ожидается, приведет к уменьшению ресурсов предприятия, что воплощает в себе экономические выгоды.

Обязательства классифицируют на текущие и долгосрочные.

Обязательства называются текущими, если они будут погашены в течение операционного цикла или 12 месяцев с даты баланса и если они возникли в ходе нормального операционного цикла (независимо от срока) в результате приобретения сырья, материалов, начисления коммунальных услуг, заработной платы персоналу и т.п.

Операции, которые прямо не связаны с операционной деятельностью предприятия (кредиты, объявление дивидендов, налог на прибыль, подлежащий уплате) считают текущими, если их необходимо погасить в течение 12 месяцев с даты баланса.

К текущим обязательствам относят:

– краткосрочные кредиты банков;

– текущая задолженность по долгосрочным обязательствам;

– векселя выданные;

– кредиторская задолженность за товары (работы, услуги);

– текущие обязательства по расчетам:

– по авансам полученным;

– с бюджетом по налогам и платежам;

– по внебюджетным платежам;

– по страхованию;

– по оплате труда;

– с участниками (начисленные к оплате дивиденды, проценты);

– по внутренним расчетам;

– прочие текущие обязательства.

К долгосрочным обязательствам относят обязательства, срок погашения которых более 12 месяцев с даты Баланса, кроме упомянутых выше (т.е. тех, что возникли в ходе нормального операционного цикла):

– долгосрочные кредиты;

– другие долгосрочные финансовые обязательства;

– отсроченные налоговые обязательства;

– обязательства по облигациям выпущенным;

– по выданным долгосрочным векселям;

– по прочим заемным средствам.

Отсроченные налоговые обязательства возникают, когда налог на прибыль, рассчитанный согласно налоговому законодательству, меньше учетного налога на прибыль.

Метод бухгалтерского учета.

Таким образом, метод бухгалтерского учета – это система приемов, которая обеспечивает всеобщее, непрерывное, взаимосвязанное и объективное отражение… Метод бухгалтерского учета состоит из отдельных специфических методических… – документирование;Учетная политика предприятия.

Принципы бухгалтерского учета и финансовой отчетности, закрепленные Законом “О бухгалтерском учете и финансовой отчетности в Украине” и НП(с)БУ,… Руководитель утверждает приказ об учетной политике и несет ответственность за… Приказ об учетной политике является одним из первичный документов, которые используются налоговой инспекцией,…Таблица 1

Основные составляющие и положения учетной политики

1) порядок учета курсовых разниц в течение отчетного года; 2) порядок создания и использования резервного капитала, кроме случаев, когда… 3) порядок распределения чистой прибыли;Понятие “бухгалтерского баланса”, его значение и использование в управлении.

Структура баланса, содержание и оценка отдельных статей.

Изменения в балансе, вызванные хозяйственными операциями.

Понятие “бухгалтерского баланса”, его значение

И использование в управлении.

Все эти сведения можно получить из бухгалтерского баланса, где все хозяйственные средства (активы) и их источники экономически сгруппированы и… Согласно П(с)БУ-1, баланс – это отчет о финансовом состоянии предприятия,… Целью составления баланса является предоставление пользователям полной, правдивой и непредвзятой информации о…Операциями.

Хозяйственные операции по признаку их влияния на баланс делят на 4 типа. Чтобы уяснить характер изменений в балансе под влиянием хозяйственных… Баланс (первоначальный) Актив Сумма, грн. Пассив Сумма грн. Основные…Баланс

| Актив | Сумма, грн. | Пассив | Сумма грн. |

| Основные средства | Уставный капитал | ||

| Материалы | Прибыль | ||

| Незавершенное производство | Кредиты банков | – | |

| Касса | Поставщики | ||

| Текущий счет | |||

| Итого | Итого |

Рассмотренные четыре операции охватывают все возможные варианты изменений в балансе и позволяют сделать вывод:

1. Каждая хозяйственная операция вносит изменения не менее чем в две статьи баланса.

2. Все хозяйственные операции по характеру изменений, вызываемых в составе активов и пассивов баланса, подразделяются на 4 типа:

Операции I типа – это операции, которые вызывают изменения в составе хозяйственных средств (активов баланса) без изменения общей величины итога баланса. (Условная формула: +А–А)

Операции II типа, вызывающие изменения в источниках образования этих средств, приводят к изменению в статьях пассива, не меняя общий итог баланса. (Условная формула: + П – П)

Операции III типа обуславливают увеличение и в статьях актива и пассива баланса на одну и ту же сумму, увеличивая общий итог, но не нарушая равенство баланса. (Условная формула: + А + П)

Операции IV типа – это операции, характеризующие выбытие средств из предприятия, вызывающие равновеликое уменьшение остатков соответствующих статей актива и пассива баланса, при этом равенство итогов не нарушается. (Условная формула: – А–П)

3. Итоги актива и пассива баланса изменяются только в том случае, когда хозяйственная операция затрагивает одновременно и активы предприятия и пассивы (капитал или обязательства) – операции III и IV типов.

Операции, вызывающие только перегруппировку средств в активе (I тип) или в пассиве баланса (II тип), на итог баланса не влияют.

4. Равенство итогов актива и пассива баланса сохраняется после любой операции.

Типовая форма отчетности “Баланс” (Ф-1) приведены в Приложении 3.

ТЕМА 3. СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА И

ДВОЙНАЯ ЗАПИСЬ

Счета бухгалтерского учета, их назначение и строение.

Двойная запись, ее сущность и значение.

Классификация счетов, ее значение.

План счетов бухгалтерского учета.

Счета бухгалтерского учета, их назначение и строение.

Счета – это один из элементов метода бухгалтерского учета. Они предназначены для текущей регистрации изменений в наличии и составе активов, капитала… По своему строению счета – это таблицы, которые состоят из 2 частей. Левую… Для учета каждого вида средств предприятия, их источников и хозяйственных процессов открывается отдельный счет.…Схема активного счета

ДТ Название счета (шифр) КТ

| С.Н. _______________ Хозяйственные операции, увеличивающие начальное состояние объекта учета (+) | Хозяйственные операции, уменьшающие начальное состояние объекта учета (–) |

| Об. | Об. |

| С.К.: ___________ |

Основные реквизиты счета

2) Оборот (Об.) – показывает сумму операций по дебету (кредиту) счета за месяц. (Записывается как итог записей сумм операций по дебету и кредиту… 3) Сальдо конечное (С.К.) – показывает остаток по счету на конец отчетного… Сальдо может быть дебетовое или кредитовое в зависимости от того, превышает ли общая сумма по ДТ счета общую сумму по…Двойная запись, ее сущность и значение.

Это обуславливает необходимость отражать хозяйственные операции на счетахспособом двойной записи, сущность которой состоит в том, что каждая… Корреспонденция счетов – это взаимосвязь двух счетов в результате отражения на… Бухгалтерская проводка – это счетная формула, которая представляет собой запись о том, как и по каким счетом отражена…С.н. 300 с.н. 70700 1) 12000

2) Акцептован (принят к оплате) счет поставщика за полученные материалы – 5000 грн.Журнал регистрации хозяйственных операций

За _________ 20___ г.

| № оп. | Дата | Содержание хозяйственной операции и ее основание | Сумма | Корреспонденция счетов | |

| ДТ | КТ | ||||

| 1. | 1.09.2002 г. | Выписка с текущего счета от 1.09.2002 г. Перечислено в погашение задолженности поставщика | |||

| и т.д. | |||||

| Итого | Общая сумма за месяц |

После регистрации хозяйственной операции в Журнале регистрации осуществляется отражение ее на счетах бухгалтерского учета.

Предварительно надо открыть счета, записав в них остатки из баланса или Главной книги по итогам предыдущего месяца.

Типовая форма счета приведена ниже.

Счет № ______________________________

Наименование счета

| Сумма | ||

| Дебет | Кредит | |

| Остаток начальный | ||

| Операция № | ||

| Оборот | ||

| Остаток конечный |

После закрытия счетов синтетического учета (подсчета сальдо конечного) в конце месяца составляется оборотно-сальдовая ведомость, куда заносятся остатки по счетам на начало месяца, кредитовые и дебетовые обороты и остатки на конец месяца по каждому счету.

Оборотно-сальдовая ведомость по синтетическим счетам

За _________ 20____ г.

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

| Код | Наименование | Дебет | Кредит | Дебет | Kредит | Дебет | Kредит |

| Итого: |

Итоги колонок 3–8 должны быть попарно равны. По остаткам на конец периода (7 и 8 кол.) составляется баланс, в статьи которого заносятся только остатки балансовых счетов (1–6 классов счетов). По остаткам счетов классов 7–9 составляется “Отчет о финансовых результатах”.

Классификация счетов, ее значение

Классификация счетов – это научно обоснованная группировка счетов по экономическим признакам. Она необходима для изучения особенностей различных счетов для понимания того, как и для чего используются те или иные счета. Все счета бухгалтерского учета классифицируют по различным признакам:

– по отношению к балансу (активные, пассивные, активно-пассивные) – см. п.3.1.;

– по степени детализации учета;

– по экономическому содержанию;

– по назначению и структуре (выполняемым функциям).

Рассмотрим их подробнее.

По степени детализации учета (по видам учета) счета делятся на синтетические, аналитические и субсчета.

Синтетические счета – это счета, предназначенные для учета экономически однородных групп средств, источников, процессов и результатов деятельности в денежном выражении.

Синтетический учет необходим для получения обобщенной информации о деятельности предприятия.

Например, на счете 10 “Основные средства” учитываются все объекты, принадлежащие к группе основных средств: земельные участки, здания и сооружения, машины и оборудование, транспортные средства и т.д.

Но информации, содержащейся на синтетических счетах не достаточно для управления производственным процессом, т.к. необходимо иметь, например, подробную информацию по номенклатуре, количеству, виду материалов или других хозяйственных средств или обязательств. Поэтому к синтетическим счетам открываются также аналитические счета по тем наименованиям хозяйственных средств (источников), по которым требуется раскрыть их содержание с количественными характеристиками, ценами за единицу и другими показателями.

Так, к счету 201 “Сырье и материалы” для наличия подробной информации по номенклатуре, количеству, виду материалов открывают аналитические счета по тем наименованиям материалов, которые есть на производстве.

Субсчета – это счета, где группируются показатели однородных аналитических счетов в пределах данного синтетического. Например, к счету 20 “Производственные запасы” открывают субсчета:

Субсчет 201 “Сырье и материалы”;

Субсчет 202 “Покупные полуфабрикаты и комплектующие изделия”;

Субсчет 203 “Топливо”;

Субсчет 204 “Тара и тарные материалы” и т.д.

По экономическому содержаниювсе счета бухгалтерского учета делят на 4 группы:

1) счета хозяйственных средств;

2) счета источников хозяйственных средств;

3) счета хозяйственных процессов;

4) забалансовые счета.

Каждая из этих групп счетов делится на подгруппы, которые рассматривались при изучении предмета и объектов бухгалтерского учета.

Классификация счетов по экономическому содержанию лежит в основе построения Плана счетов бухгалтерского учета, в котором все счета сгруппированы по экономическим классам.

Счета 1–3 классов представляют

первую группу счетов – счетов хозяйственных средств (активов):

1 класс – счета учета необоротных средств (активов);

2 класс – счета учета запасов;

3 класс – счета учета текущих финансовых активов (денежных средств, финансовых инвестиций и расходов будущих периодов).

Вторая группа счетов – это счета источников хозяйственных средств, объединяющих счета класса 4–6:

4 класс – счета учета собственного капитала и источников финансирования будущих расходов и платежей;

5 класс – счета учета долгосрочных обязательств;

6 класс – счета учета текущих обязательств.

Третья группасчетов объединяет счета учета хозяйственных процессов, к которым относят: счет 23 “Производство”, счет 24 “Брак в производстве”; счета класса 7 и 9, на которых накапливается информация о доходах, расходах и финансовых результатах различных видов деятельности предприятия; счета класса 8, где накапливается информация о затратах по элементам, необходимая при составлении Отчета о финансовых результатах.

К четвертой группесчетов относят счета класса 0 “Забалансовые счета”, предназначенные для учета активов, не принадлежащих предприятию, условных обязательств и т.п. На забалансовые счета не распространяется правило двойной записи, т.е. они не вступают в корреспонденцию с другими счетами.

В таблице приведена классификация бухгалтерских счетов по экономическому содержанию.

Классификация счетов по экономическому содержанию

| Группа счетов | Экономический класс счетов | Строение счета | Примеры счетов, субсчетов (код) |

| 1. Счета хозяйственных средств | Класс 1 Счета необоротных активов | Активные | 10,11,12,14,15,18 |

| Класс 2 Счета запасов | Активные | 20,21,22,25,26,27,28 | |

| Класс 3 Счета средств в расчетах, финансовых инвестиций, расходов будущих периодов | Активные | 34,35,36,37,39 | |

| 2. Счета источников образования хозяйственных средств | Класс 4. Счета источников собственного капитала | Пассивные | 40,41,42,43,44,45,46 |

| Класс 4. Счета обеспечения будущих расходов и платежей | Пассивные | 47,48,49 | |

| Класс 5, 6. Счета заемных средств, обязательств | Пассивные | 50,51,53,54,55,60,61,62,63.65,66,67,69 | |

| Активно-пассивные | 52,64,68 | ||

| 3. Счета хозяйственных процессов | Счета процесса производства: – класс 2. Счета запасов | Активные | 23,24 |

| – класс 8. Счета затрат по элементам | Активные | 80,81,82,83,84,85 | |

| – класс 9. Счета затрат деятельности | Активные | 91,92, 93,94,95,96,97,98,99 | |

| Счета процесса реализации: – класс 9. Счета расходов деятельности | Активные | 90,93 | |

| – класс 7. Счета доходов | Пассивные | 70,71,72,73,74,75,76 | |

| Результатов деятельности | Активно-пассивные | ||

| 4. Забалансовые счета | – класс 0. Забалансовые счета. Счета для учета активов, не принадлежащих предприятию, условных обязательств, полученных и выданных обеспечений и т.п. | 01, 02, 03, 04, 05, 06, 07, 08 |

Классификация счетов по назначению и структуре (по выполняемым функциям)

Экономический смысл счета определяет его назначение и структуру. Под структурой счета понимают порядок записей хозяйственных операций на дебете и кредите счета, значение дебета и кредита счета, назначение того или другого счета в бухгалтерском учете.

Все бухгалтерские счета по назначению и структуре делят на 5 групп:

1. Основные счета.

2. Регулирующие.

3. Операционные.

4. Сопоставляющие.

5. Забалансовые.

Основные счета предназначены для учета наличия, движения хозяйственных средств предприятия и источников их образования. В их составе:

– инвентарные (счета №№10,11,12,20,26,27,28 и др.) – активные;

– денежные (счета №№30,31,33) – активные;

– капитала (счета №№ 40,41,42,43,44 и др.) – пассивные;

– расчетов (№№36, 34 – активные; №№50,60,63,65 – пассивные; счета №№52,64,68 – активно-пассивные).

Регулирующие счета предназначены для уточнения, корректировки оценки объекта учета на основном счете. Самостоятельного значения не имеют, всегда связаны с другими счетами. В зависимости от того, уменьшает или увеличивает регулирующий счет оценку, отраженную на основном счете, различают дополнительные и контрарные регулирующие счета.

Дополнительные регулирующие счета – всегда увеличивают оценку основного счета. Например, аналитический счет “Транспортно-заготовительные расходы”, который ведется в составе синтетического счета 20 “Производственные запасы” к субсчетам 201, 203, 207 и т.д.

Контрарные регулирующие счета в зависимости от того, уменьшают ли они оценку, отраженную на счете активном или пассивном бывают контрактивными и контрпассивными. Например, счет 131 “Износ основных средств” является контрактивным к счету 10 “Основные средства”, т.к. при определении остаточной стоимости основных средств (по ней они включаются в итог баланса) остаток на сч. 10 уменьшается на остаток сч. 131. Такие счета по отношению к балансу – пассивные.

К контрпассивным счетам относят, например субсчет 443 “Использование прибыли” и 442 “Непокрытые убытки” к субсчету 441 “Прибыль нераспределенная”, так, для определения суммы нераспределенной прибыли текущего года, надо найти разницу между остатком на счету 441 и остатками на счетах 442 и 443.

Операционные счета предназначены для учета расходов, определения себестоимости и учета хозяйственных процессов. Они делятся на: - собирательно-распределительные;

- счета расходов;

- бюджетно-распределительные;

- калькуляционные;

- счета доходов.

Собирательно-распределительные счета – это счета, на которых собираются затраты по определенному процессу с целью дальнейшего их распределения и отнесения на соответствующий объект учета.

К таким счетам относят активный счет 91 “Общепроизводственные расходы”.

По дебету счета 91 в течение месяца будут отражаться затраты:

– на содержание зданий общепроизводственного назначения (амортизация, ремонт, отопление, освещение);

– на содержание и амортизацию оборудования общепроизводственного назначения;

– на оплату труда общепроизводственного персонала и т.п.

В балансе этот счет не отражается, т.к. собранные по дебету этого счета суммы, списываются на соответствующий объект калькулирования (в ДТ сч.23) в порядке распределения общей суммы переменных и распределенных постоянных ОПР согласно выбранной учетной политикой варианту, и на сч.901 “Себестоимость реализации” – в части нераспределенных постоянных ОПР (п.16 П(с)БУ-16).

ДТ 91 “ОПР” КТ

Д сч.23.1 К

Д сч.23.1 К

Д сч.20 К все переменные ОПР

Д сч.66 К постоянные Д сч.23.2 К

распределенные ОПР

Д сч.65 К

ДТ 901 “Себест. реализ.” К

Постоянные

и другие нераспределенные ОПР

Счета расходов предназначены для обобщения информации о расходах предприятия от всех видов деятельности (операционной, инвестиционной, финансовой и прочей обычной) предприятия, а также от чрезвычайных событий. По отношению к балансу эти счета активные; в конце отчетного периода закрываются путем отнесения всей суммы расходов на финансовый результат (в ДТ сч.79).

В составе счетов расходов – счета для учета операционных накладных расходов – сч.92 “Административные расходы”, сч. 93 “Расходы на сбыт”, сч.94 “Прочие расходы операционной деятельности”, которые, в отличие от сч. 91, не распределяются, а полностью списываются на финансовый результат, т.е. такие расходы не относят в себестоимость произведенной продукции (работ, услуг).

Бюджетно-распределительные счета предназначены для отражения размера расходов и доходов каждого отчетного периода отдельно и равномерного распределения этих расходов (доходов) в соответствующем периоде с целью правильного определения финансового результата согласно принципу “начисления и соответствия”.

К ним относят активный сч. 39 “Расходы будущих периодов”, на котором отражаются расходы отчетного периода, подлежащие отнесению на расходы предприятия (с целью получения финансового результата) в будущих отчетных периодах. Например, уплаченные авансом арендные платежи, оплата страхового полиса, предоплата за подписку периодической литературы. А также, пассивный сч. 69 “Доходы будущих периодов”, где собираются доходы отчетного периода, подлежащие отнесению при определении финансового результата к будущим отчетным периодам (например, полученная авансом арендная плата).

Калькуляционные счета– применяются для учета всех затрат на производство продукции (работ, услуг) и определения их себестоимости. По отношению к балансу эти счета активные. К ним относят: счет 15 “Капитальные инвестиции” и счет 23 “Производство”.

Остатки на этих счетах показывают сумму незавершенного производства (по сч.23) или незавершенное строительство (не введенные в эксплуатацию объекты ОС) – по сч. 15.

Счета доходов – предназначены для обобщения информации о доходах от операционной, инвестиционной и финансовой деятельности предприятия, а также от чрезвычайных событий. По отношению к балансу эти счета пассивные, в конце отчетного периода закрываются путем отнесения сальдо (чистого дохода) на сч. 79 “Финансовые результаты”. К ним относят сч. 70–75.

Сопоставляющие счета – счета, предназначенные для обобщения информации о финансовых результатах деятельности предприятия.

Делятся на финансово-результативные (сч. 79 “Финансовые результаты”) и операционно-результативные (сч. 24 “Брак в производстве”, сч..70 “Доходы от реализации”). В качестве примера рассмотрим счет 79 “Финансовые результаты”.

По Кту сч. 79 отражаются суммы в порядке закрытия счетов учета доходов, а по Дту сч.79 – суммы в порядке закрытия счетов учета затрат и сумма начисленного налога на прибыль. Сопоставляя кредитовый и дебетовый обороты, определяют финансовый результат деятельности предприятия – чистую прибыль (убыток). Если остаток – кредитовый, то получена прибыль, если дебетовый – убыток. Сч. 79 в конце отчетного периода закрывается на сч.44 “Нераспределенная прибыль (непокрытый убыток)”.

ДТ сч.79 КТ

Д 90 К Д 70 К

Д 92 К Д 71 К

Д 93 К Д 72 К

Д 94 К Д 73 К

и т.д. и т.д.

Итого затраты по Итого доход от всех

всем видам деятельности видов деятельности

Д 441 К Д 442 К

Списание прибыли при Списание убытка

закрытии счета при закрытии счета

4.4. План счетов бухгалтерского учета.

Для единства содержания экономической информации об активах, обязательствах и капитале, а также для правильного и четкого построения и организации бухгалтерского учета необходимы систематизированный перечень и конкретная характеристика каждого счета. Таким важным нормативным документом, регламентирующим единство методологии бухгалтерского учета, является План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций , утвержденный приказом МФУ от 30 ноября 1999 года. Он является обязательным для всех предприятий и организаций Украины (кроме банков и бюджетных учреждений).

Итак,План счетов– это систематизированный перечень счетов, определяющий организацию всей системы бухгалтерского учета на предприятии с целью получения информации для управления и контроля.

План счетов разработан на основе классификации счетов по их экономическому содержанию, согласно которой все счета сгруппированы в 9 классов (балансовые счета). В отдельный класс выделены забалансовые счета.

Структура Плана счетов ориентирована на потребности составления финансовой отчетности. Счета 1-го, 2-го и 3-го классов – счета для учета хозяйственных средств и процессов. Их остатки являются статьями актива баланса. Счета 4-го, 5-го и 6-го классов – счета пассивов. Их остатки отражаются в пассиве баланса. Счета 7-го, 8-го и 9-го классов – номинальные счета. Они используются для учета затрат, доходов и финансовых результатов. Их остатки в балансе не отражаются, а используются для составления “Отчета о финансовых результатах”. (Ф-2)

В Плане счетов предусмотрено 78 синтетических счетов, из которых 27 счетов, по которым не регламентируется количество и название субсчетов (определяется предприятием самостоятельно в зависимости от вида производства, капитала, обязательств).

В Плане счетов используется децимальная система нумерации (кодирования) счетов, где каждая цифра определяет соответствующую составляющую: класс, синтетический счет, субсчет. Например, код 103 означает: 1 – класс “Необоротных активов”, 0 – синтетический счет “Основных средств”; 3 – субсчет “Здания и сооружения”;

код 201 означает: 2 – класс “Запасы”;

0 – синтетический счет;

1 – субсчет “Сырье и материалы”.

Счета класса 7 и 9 предназначены для составления “Отчета о финансовых результатах”, поэтому для каждой статьи отчета предусмотрен определенный счет. Предприятия могут одновременно использовать счета класса 8 и 9. Это позволит получить информацию о затратах по элементам (для Ф-2) и перегруппировать эти затраты по видам деятельности и центром ответственности.

Малые предприятия могут не использовать для учета затрат счета класса 9, а только лишь счета класса 8, остатки которых, как и остатки счетов класса 7 (Доходы), списываются в конце отчетного периода на счет 79 “Финансовые результаты”.

(План счетов бухгалтерского учета см. в Приложении)

ТЕМА 4. ТЕХНИКА И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

Документирование – первый этап учетного процесса.

Учетные регистры, их классификация и значение в бухгалтерском учете. Способы выявления и исправления ошибок.

Формы бухгалтерского учета, используемые в Украине.

Бухгалтерский учет активов, обязательств и хозяйственных операций осуществляется способом двойной записи в соответствии с Планом счетов… Основанием для записи в учетных регистрах являются первичные документы,… По своей сути, документы – носители первичной учетной информации, которые используются для текущего и последующего…Бухгалтерские книги– это сброшюрованные в виде книг листы, пронумерованные и заверенные печатью и подписями руководителя и главного бухгалтера (Главная книга, Кассовая книга, Книга учета хозяйственных операций и т.д.).

Бухгалтерские карточки – регистры, предназначенные для ведения аналитического учета в количественном и суммовом выражении. Используются для учета ТМЦ или основных средств на складе (например, карточки количественно-суммового учета материалов – КСУ).

Свободные листы – регистрационные листы, предназначенные для ведения аналитического и синтетического учета; для записей из первичных документов. Представляют собой листы различного формата со специальным графлением (различные ведомости, журналы-ордера).

В регистрах хронологического учета отражаются хозяйственные операции в определенной последовательности без предварительной их группировки (Кассовая книга, Журнал хозяйственных операций).

Систематические регистры предназначены для записей хозяйственных операций в систематизированном виде. Это регистры синтетического и аналитического учета (Главная книга, формы отчетности).

Комбинированные регистры – сочетают синтетические и аналитические записи. Они дают возможность получать информацию сразу и систематического и хронологического учета или синтетического и аналитического учета (отдельные журналы-ордера, Журнал – Главная).

Для накопления и группировки данных в процессе совершения хозяйственных операций применяют группировочные и накопительные ведомости, из которых данные в обобщенном виде переносятся в регистры синтетического учета (Ведомость учета готовой продукции №16).

Структура синтетических регистров зависит от формы бухгалтерского учета, а структура аналитических регистров – от особенностей учитываемых на них объектов.

Информация, отраженная в регистрах бухгалтерского учета, переносится в сгруппированном виде в бухгалтерскую отчетность.

Способы нахождения и исправления ошибок.

Выявить ошибки такого рода можно с помощью контрольного значения двойной записи посредством составления оборотной ведомости (т.к. итоги оборотной… Способы исправления ошибок в учетных регистрах: – корректурный;Мемориальный ордер по счету _______ за 20___ г.

| № п/п | Дата | Содержание операции | Корреспондирующий счет | Сумма, грн. | |

| Дебет | Кредит | ||||

Журнал – Главная книга

Однако такая форма бухгалтерского учета имеет свои недостатки, среди которых: 1. Необходимость выписки большого количества ордеров. 2. Записи одних и тех же данных в учетных регистрах.Учет денежных средств и денежных документов

Журнал 1 по кредиту счетов 30, 31, 33

1.1. Ведомость по дебету счета 30

1.2. Ведомость по дебету счета 31

1.3. Ведомость по дебету счета 33

Учет долгосрочных и краткосрочных займов

Журнал 2 по кредиту счетов 50, 60

Учет расчетов, долгосрочных и текущих обязательств

Раздел 1 Журнала 3 по кредиту счетов 16, 34, 36, 37, 38, 51, 62, 63, 68

Раздел II Журнала 3 по кредиту счетов 17, 52, 53, 54, 55, 61, 64, 67, 69

1.1. Ведомость аналитического учета расчетов с покупателями и заказчиками

1.2. Ведомость аналитического учета расчетов с прочими дебиторами

1.3. Ведомость аналитического учета расчетов с поставщиками и подрядчиками

1.4. Ведомость аналитического учета выданных и полученных векселей

1.5. Ведомость аналитического учета расчетов по другим операциям

1.6. Ведомость аналитического учета расчетов с бюджетом

Учет необоротных активов и финансовых инвестиций

Раздел I Журнала 4 по кредиту счетов 10, 11, 12, 13, 19

Раздел II Журнала 4 по кредиту счетов 14, 15, 18, 35

4.1. Ведомость аналитического учета капитальных инвестиций

4.2. Ведомость аналитического учета финансовых инвестиций

4.3. Ведомость аналитического учета нематериальных активов

Учет расходов

Раздел I Журнала 5 и Журнала 5А по кредиту счетов 90, 92, 93, 94, 95, 96, 97, 98, 99 и раздел II Журнала 5 и Журнала 5А по кредиту счетов из журналов 1, 2, 3, 4, 6

Раздел III Журнала 5 по кредиту счетов 20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 91

Раздел IIIА Журнала 5А по кредиту счетов 20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 80, 81, 82, 84, 91

Раздел III Б Журнала 5А по кредиту счетов 20, 22, 39, 65, 66

Раздел IV Журнала 5 и Журнала 5А

Аналитические данные к счету 28 “Товары”

5.1. Ведомость аналитического учета запасов

Учет доходов и результатов деятельности

Журнал 6 по кредиту счетов 70, 71, 72, 73, 74, 75, 76, 79

Раздел II “Аналитические данные о доходах”

Учет собственного капитала и обеспечения обязательств

7.1. Ведомость аналитических данных счета 42 7.2. Ведомость аналитических данных счета 44 7.3. Ведомость аналитических данных счета 47ПЛАН

Счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций

ПРИЛОЖЕНИЕ 3

МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ К ВЫПОЛНЕНИЮ ПРАКТИЧЕСКОЙ РАБОТЫ ПО КУРСУ “ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА”

Целевая направленность выполнения практической работы заключается в приобретении навыков составления бухгалтерских записей по приведенным хозяйственным операциям, ведения счетов синтетического и аналитического учета, составления учетных регистров, раскрытия информации о наличии и состоянии средств предприятия в форме отчетности “Бухгалтерский баланс”.

Работа выполняется на основании исходной информации поэтапно, согласно заданию.

Задание 1.

1. Составить корреспонденцию счетов по всем операциям за сентябрь 20___ года и записать их в Журнале регистрации хозяйственных операций, подсчитать итог сумм. Указать на учетный регистр, где отражается каждая операция.

2. Составить расчет общей суммы административных расходов.

Задание 2.

1. Открыть синтетические счета и записать в них остатки на 1 сентября 20 ___г. Счета следует располагать в порядке возрастания номеров (10, 13, 20 и т.д.).

2. Дополнительно открыть счета 701, 791, 901, 92, по которым не было начальных остатков, но есть обороты.

3. Записать операции за сентябрь 20__ г., указав их номера согласно Журналу регистрации.

3. Подсчитать и записать обороты по дебету и кредиту счетов.

4. Подсчитать и записать остатки на 1 октября 20____ г.

Задание 3.

1. Открыть счета аналитического учета к синтетическим счетам 201 “Сырье и материалы” и 631 “Расчеты с поставщиками и подрядчиками”, записав в них остатки на начало месяца. Формы счетов прилагаются.

2. Записать операции за месяц, указав их номера и краткое содержание.

3. Подсчитать и записать остатки на конец месяца.

Задание 4.

1. Составить оборотные ведомости по аналитическим счетам к синтетическим счетам 201 и 631. Произвести сверку взаимосвязанных показателей: итоги оборотной ведомости по аналитическим счетам сверяются с данными соответствующего синтетического счета.

2. Отразить операции в учетных регистрах (журналах-ордерах, ведомостях).

3. Составить оборотную ведомость по синтетическим счетам за сентябрь. Счета записать в порядке возрастания номеров. Сверить итог оборотов по оборотной ведомости с итогом Журнала регистрации операций. Формы оборотных ведомостей приведены в бланках форм.

4. По данным оборотной ведомости по синтетическим счетам составить баланс.

ИСХОДНЫЕ ДАННЫЕ

Остатки по синтетическим счетам на 1 сентября 20___ г.

| Номер счета | Наименование счета | Сумма, тыс. грн. | |

| Дебет | Кредит | ||

| Основные средства | |||

| Износ основных средств | |||

| Сырье и материалы | |||

| Запасные части | |||

| Производство | |||

| Готовая продукция | |||

| Касса | 1,5 | ||

| Текущий счет | |||

| Расчеты с покупателями и заказчиками | |||

| Расчеты с подотчетными лицами | 0,5 | ||

| Расходы будущих периодов | |||

| Уставный капитал | |||

| Нераспределенная прибыль | |||

| Неоплаченный капитал | |||

| Обеспечение выплат отпусков | |||

| Краткосрочные ссуды банка | |||

| Расчеты с поставщиками и подрядчиками | |||

| Расчеты по налогам | |||

| Расчеты по страхованию | |||

| Расчеты по оплате труда | |||

| Расчеты с прочими кредиторами | |||

| ИТОГО |

II. Остатки по аналитическим счетам к синтетическому счету 201 “Сырье и материалы” на 1 сентября 20____ г.

| № п/п | Наименование | Ед. измерения | Цена, грн. | Кол-во | Сумма, тыс. грн. |

| Пиломатериалы | м3 | ||||

| Краски | шт. | ||||

| ИТОГО |

Остатки по аналитическим счетам к синтетическому счету 631 “Расчеты с поставщиками и подрядчиками” на 1 сентября 20___ г.

| № п/п | Наименование поставщиков | Сумма, тыс. грн. |

| Леспромхоз “Рассвет” | ||

| АО “Химпром” | ||

| ИТОГО |

III. Хозяйственные операции за сентябрь 20___ г.

| № п/п | Содержание операции | Сумма, тыс. грн. | Корреспонденция счетов | Учетный регистр (ж.-о., ведомость) | ||

| Частная | Общая | ДТ | КТ | |||

| Поступило оборудование от учредителей в счет вклада в Уставный капитал | ||||||

| Начислен износ основных средств общехозяйственного использования | 6,7 | |||||

| Акцептованы счета поставщиков за поступившие и оприходованные на склад материалы а) леспромхоза “Рассвет” за пиломатериалы – 80 м3 по 1000 грн. за 1 м3 б) АО “Химпром” за краску – 400 банок по 100 грн. за 1 банку | ||||||

| Получен краткосрочный кредит банка | ||||||

| Списаны материалы на изготовление книжных шкафов и полок: а) пиломатериалы – 110 м3 по 1000 грн. за м3 б) краска 320 банок по 100 грн. за банку | ||||||

| Списываются материалы на административные расходы – пиломатериалы 5 м3 по 1000 грн. | ||||||

| Образован резерв для оплаты отпусков производственных рабочих | ||||||

| Начислена заработная плата: а) рабочим основного производства б) админ.-управленческому персоналу | ||||||

| Начислены отпускные рабочим основного производства за счет резерва | ||||||

| Удержан подоходный налог из заработной платы рабочих и служащих | 8,5 | |||||

| Произведены начисления на социальные мероприятия на зарплату: а) рабочих основного производства б) админ.-управленческого персонала | 4,4 1,1 | 5,5 | ||||

| Израсходованы запасные части для общехозяйственных нужд | 2,5 | |||||

| Утвержден авансовый отчет Петровой А.С. на командировочные расходы для общехозяйственных нужд | 0,2 | |||||

| Списаны в конце месяца на счет финансовых результатов административные расходы | 1,2 | |||||

| Списаны в конце месяца на счет финансовых результатов административные расходы | Сумму определить | |||||

| Выпущена из основного производства и оприходована на склад готовая продукция (шкафы и полки) по фактической себестоимости | ||||||

| Отгружена готовая продукция и отражен доход от реализации | ||||||

| Отражено налоговое обязательство по НДС | ||||||

| Списан доход от реализации на счет финансовых результатов | ||||||

| Списана себестоимость реализованной продукции с отнесением на финансовые результаты | ||||||

| Поступили денежные средства за реализованную продукцию | ||||||

| Поступило в кассу предприятия с текущего счета для выдачи заработной платы | ||||||

| Выдано из кассы: а) заработная плата рабочим и служащим б) под отчет | 0,2 | 72,2 | ||||

| Начислен налог на прибыль в бюджет | ||||||

| Списаны на финансовый результат расходы по налогу на прибыль | ||||||

| Определить и списать финансовый результат основной деятельности предприятия | ||||||

| Перечислены в бюджет с текущего счета: а) налоговые обязательства по НДС б) налог на прибыль в) подоходный налог | 8,5 | |||||

| Перечислено с текущего счета поставщикам за полученные материалы: а) леспромхозу “Рассвет” б) АО “Химпром” | ||||||

| Перечислены денежные средства с текущего счета: а) отчисления на социальные мероприятия б) разным кредиторам в) проценты банку за полученный краткосрочный кредит | 0,32 | 5,32 |

Книги аналитических счетов

________________________________________ (Наименование аналитического счета) Единица измерения ____________ Цена _______ грн.Оборотные ведомости по аналитическим счетам

Оборотная ведомость по счетам товарно-материальных ценностей

Счет №201 _______________________

| Номенклатурный № | Наименование аналитических счетов | Единица измерения | Цена, грн. | Остаток на 1________ | Оборота за__________ | Остаток на 1_________ | ||||

| Приход | Расход | |||||||||

| Кол-во | сумма, грн. | кол-во | сумма, грн. | кол-во . | сумма, грн. | |||||

| Итого: | х | х | х | х | х | |||||

| Актив | Код строки | Основание для заполнения (счета и субсчета по новому Плану счетов) |

| 1. Необоротные активы | ||

| Нематериальные активы: | ||

| Остаточная стоимость | Сальдо сч. 12 мин. сальдо субсч. 133 | |

| Первоначальная стоимость | ||

| Износ | ||

| Незавершенное строительство | ||

| Основные средства: | ||

| Остаточная стоимость | (10+11)–(131+132) | |

| Первоначальная стоимость | 10+11 | |

| Износ | 131+132 | |

| Долгосрочные финансовые инвестиции: | ||

| Учитываемые по методу участия в капитале других предприятий | ||

| Прочие финансовые инвестиции | 142, 143 | |

| Долгосрочная дебиторская задолженность | ||

| Отсроченные налоговые активы | ||

| Прочие необоротные активы | 18, 19 | |

| Всего по разделу I | Сумма по строкам 010, 030, 040–070 | |

| II. Оборотные активы | ||

| Запасы: | ||

| Производственные запасы | 20, 22 | |

| Животные на выращивании и откорме | ||

| Незавершенное производство | 23, 25 | |

| Готовая продукция | 25, 26, 27 | |

| Товары | ||

| Векселя полученные | ||

| Дебиторская задолженность за товары, работы, услуги: | ||

| Чистая реализационная стоимость ДЗ | 36–38 | |

| Первоначальная стоимость ДЗ | ||

| Резерв сомнительных долгов | ||

| Дебиторская задолженность по расчетам: | ||

| С бюджетом | Д-т 641, 642 | |

| По выданным авансам | ||

| По начисленным доходам | ||

| По внутренним расчетам | Д-т 682, 683 | |

| Прочая текущая дебиторская задолженность | 372, 374,375,376,377 Д-т 63, 65, 685 | |

| Текущие финансовые инвестиции | ||

| В национальной валюте | 301,311,313,331,333,351 | |

| В иностранной валюте | 302,312,314,332,334,351 | |

| Прочие оборотные активы | Д-т 643, 644 | |

| Всего по разделу II | Сумма по строкам 100–160, 170–250 | |

| III. Затраты будущих периодов | ||

| БАЛАНС | Сумма по строкам 080, 260, 270 | |

| Собственный капитал | ||

| Уставный капитал | ||

| Паевой капитал | ||

| Дополнительный вложенный капитал | ||

| Прочий дополнительный капитал | 422–425 | |

| Резервный капитал | ||

| Нераспределенная прибыль (непокрытый убыток) | 441, 442 | |

| Неоплаченный капитал | (46) | |

| Изъятый капитал | (45) | |

| Всего по разделу I | Алгебраическая сумма по строкам 300–370 | |

| II. Обеспечение последующих расходов и платежей | ||

| Обеспечение выплат персоналу | 471, 472 | |

| Прочие обеспечения | 473, 474, 49 | |

| Целевое финансирование | ||

| Всего по разделу II | Сумма по строкам 400–420 | |

| III. Долгосрочные обязательства | ||

| Долгосрочные кредиты банков | 501–504 | |

| Прочие долгосрочные финансовые обязательства | 511, 506, 511, 512, 52 | |

| Отсроченные налоговые обязательства | ||

| Прочие долгосрочные обязательства | 511,512,53,55 | |

| Всего по разделу III | Сумма по строкам 440–470 | |

| IV. Текущие обязательства | ||

| Краткосрочные кредиты банков | ||

| Текущая задолженность по долгосрочным обязательствам | ||

| Векселя выданные | ||

| Кредиторская задолженность за товары, работы, услуги | ||

| Текущие обязательства по расчетам: | ||

| По полученным авансам | ||

| С бюджетом | ||

| По внебюджетным платежам | ||

| По страхованию | ||

| По оплате труда | ||

| С участниками | ||

| По внутренним расчетам | 682,683 | |

| Прочие текущие обязательства | 684, 685, 643, 644 К-т 372 | |

| Всего по разделу IV | Сумма по строкам 500–610 | |

| V. Доходы будущих периодов | ||

| БАЛАНС | Сумма по строкам 380,430,480,620,630 |

* Введено в действующий ныне порядок ограничение на самостоятельное ведение учета и составление финансовой отчетности непосредственно собственником или руководителем предприятия. Такая форма организации учета недопустима на предприятиях, финансовая отчетность которых подлежит обнародованию (ст. 14) (Эмитенты облигаций, банки, доверительные общества, валютные и фондовые биржи, инвестиционные фонды, компании, кредитные союзы, негосударственные пенсионные фонды, страховые компании и др. финансовые учреждения).

– Конец работы –

Используемые теги: Тема, Предмет, метод, бухгалтерского, учета, общее, Понятие, учете, Роль, системе, управления, пред, ятием0.122

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ТЕМА 1. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА. Общее понятие об учете и его роль в системе управления предприятием

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.196 сек.

Новости и инфо для студентов