рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- С.н. 300 с.н. 70700 1) 12000

Реферат Курсовая Конспект

С.н. 300 с.н. 70700 1) 12000

С.н. 300 с.н. 70700 1) 12000 - раздел Философия, ТЕМА 1. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА. Общее понятие об учете и его роль в системе управления предприятием 1) 12000 2) Акцептован (Принят К Опл...

1) 12000

2) Акцептован (принят к оплате) счет поставщика за полученные материалы – 5000 грн.

В процессе осуществления этой операции увеличиваются хозяйственные средства предприятия (активы) и возникает задолженность перед поставщиком, поскольку счет только принят к оплате, но не оплачен.

Корреспондируют (вступают во взаимосвязь) два счета – “Сырье и материалы” (201) и “Расчеты с поставщиками и заказчиками” (631).

Счет 201 – активный, т.е. на нем учитываются хозяйственные средства; счет 631– пассивный, т.к. на нем учитываются обязательства, т.е. источники хоз. средств.

Так как материалы поступили, то произошло увеличение объекта учета на активном счете 201 “Сырье и материалы”, значит операцию следует отразить на дебете счета 201, и увеличилась задолженность поставщику (т.е. объект учета на пассивном счете 631 “Расчеты с поставщиками и заказчиками”), значит операция отразится на кредите счета 631.

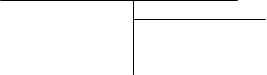

Д-т Сч. 201 К-т Д-т Сч. 631 К-т

Д-т Сч. 201 К-т Д-т Сч. 631 К-т

с.н. 65000 с.н. 15000

2) 5000 2) 5000

Бухгалтерские проводки бывают:

– простые (один счет дебетуется, другой – кредитуется)

– сложные (один счет дебетуется и несколько кредитуются и наоборот)

3) Например, поступили от поставщика материалы на сумму – 1600 грн., топливо – 2200 грн., запасные части – 1500 грн.

В учете будет запись:

Д-т 201 – 1600 грн.

Д-т 203 – 2200 грн.

Д-т 207 – 1500 грн.

К-т 631–5300 грн.

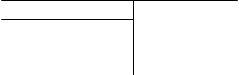

Д-т Сч.201 К-т Д-т Сч.203 К-т Д-т Сч.207 К-т Д-т Сч.631 К-т

с.н. с.н. с.н. с.н.

с.н. с.н. с.н. с.н.

3) 1600 3) 2200 3) 1500 3) 5300

Рассматривая порядок учета хозяйственных операций в системе счетов, мы уяснили, что суммы операций не сразу отражаются на счетах. Предварительно составляются бухгалтерские проводки. Они могут быть составлены на самом документе, которым оформлена данная операция, или на специальном бланке – мемориальном ордере (при мемориально-ордерной форме учета).

Группировка операций в системе счетов называется систематическим учетом, т.к. при этом они систематизируются по экономически однородным признакам.

Кроме того, все хозяйственные операции для обеспечения контроля за правильностью учетных записей регистрируют в хронологической последовательности их осуществления в Регистрационном журнале. (Журнале регистрации хозяйственных операций), где последовательно, в хронологическом порядке записываются все операции с указанием даты, номера операции, суммы и корреспонденции счетов.

Итог Регистрационного журнала показывает общую сумму зарегистрированных за месяц операций и используется для проверки полноты и правильности отраженных операций на счетах: при правильном отражении операций итоги дебетовых и кредитовых оборотов на счетах должны совпадать с итогом Регистрационного журнала.

– Конец работы –

Эта тема принадлежит разделу:

ТЕМА 1. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА. Общее понятие об учете и его роль в системе управления предприятием

Общее понятие об учете и его роль в системе управления предприятием... Реформирование бухгалтерского учета и отчетности в... Закон Украины О бухгалтерском учете и финансовой отчетности в Украине суть значение и основные...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: С.н. 300 с.н. 70700 1) 12000

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.029 сек.

Новости и инфо для студентов