рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Инвестирование международной фирмы.

Реферат Курсовая Конспект

Инвестирование международной фирмы.

Инвестирование международной фирмы. - раздел Философия, Понятие международного финансового менеджмента, его виды и функции Виды Долгосрочных Вложений Международной Фирмы: - Зарубежные Инвести...

Виды долгосрочных вложений международной фирмы:

- Зарубежные инвестиции в капитальные и долгосрочные ценные бумаги;

- осуществление инвестиционных проектов за рубежом.

Принятие долгосрочных финансовых решенийсложнее по сравнению с краткосрочными. Отличия:

- по способам управления,

- по эффективности

- по затратам

- по соответствию уровня квалификации финансового менеджера характеру решаемых задач.

Задачей финансового менеджмента является достижение поступательного роста максимально возможного дивиденда по обыкновенной акции при сохранении устойчивого уровня безопасности доходов компании.

Важна не максимизация доходности на акцию в отдельно взятой сделке (статический аспект прибыли), а максимизация благополучия держателя акции (динамический аспект прибыли). Здесь учитываются:

- долговременная устойчивость дивиденда

- оборачиваемость капитала фирмы

- защищенность от риска и т. п.

Финансовая стратегия предприятия - концепция того.

• как будут использоваться привлекаемые предприятиями финансовые ресурсы для достижения устойчиво высокого дивиденда или поступательного роста курса акций на фондовых рынках;

• как и на каких условиях будут привлекаться нужные финансовые ресурсы;

• как будет происходить расчет по привлеченным средствам,

• на каких условиях будет строиться налоговая политика

• как анализируются возможные изменения государственной политики в области финансов

• как оценивается релевантность (соответствия во временном разрезе) стратегии и целей компании.

Долгосрочные решения финансового менеджера сводятся к следующим видам:

• бюджетирование капитала;

• политика дивидендов;

• выбор типов роста и диверсификации;

• выбор источников долгосрочного финансирования.

Бюджетированием капитала - процесс, связанный с выбором и оценкой структуры затрат капитала, которая в наибольшей мере соответствовала бы задаче максимизации доходов акционеров.

Затраты капитала - долгосрочные инвестиции, производящиеся для расширения размеров производства, перемещения или обновления фиксированных активов и т. п.

Бюджетирования капитала состоит из 5 взаимосвязанных шагов:

• выработка предложений;

• анализ и рассмотрение предложения;

• принятие решения;

• осуществление решения;

• контроль.

Способызарубежного инвестирования ранжируются:

- покупка финансовых активов иностранной компании (акции и облигации);

- ведение экспортных операций с иностранной фирмой;

- лицензирование иностранной компании;

- прямое зарубежное инвестирование (ПЗИ).

∙ ПЗИ осуществляются в виде:

- поглощения иностранного предприятия или слияния с ним;

- создания совместных предприятий;

- альянсов с зарубежными партнерами.

ПЗИсопряжены с наибольшими рисками, но существует ряд обстоятельств, побуждающих фирму идти на такой повышенный риск:

• преодоление ограничений во внешней торговле (обход тарифов, квот, импортных пошлин);

• устранение налоговых, экологических, юридических проблем в собственной стране;

• доступ к дешевым рынкам сырья, рабочей силы, близость к потребителю продукции;

• экономия на масштабепроизводства;

• конкурентные мотивы (доступ к иностранным технологиям).

При анализе бюджета капиталовложений используются те же основные принципы, что и при анализе внутренних операций. Но существуют и особенности, которые накладывают ограничения на выбор инвестиционного проекта международным менеджером:

1. Роялти, полученные от дочерней компании и вывозимые на родину.

Роялти — выплаты за использование активов, находящихся за рубежом, таких как фирменные знаки, патенты, авторские права и иные виды экспертных документов, согласно подписанным контрактам, которые носят название лицензионных соглашений

2. Потоки денежной наличности должны быть конвертированы в валюту страны происхождения материнской компании, следовательно, они подвержены будущим валютным рискам.

3.Дивиденды и роялти облагаются налогами — как иностранными правительствами, так и правительством страны базирования материнской компании. Иностранное правительство может также ограничить размер денежных доходов, репатриируемых в страну материнской компании. В результате для целей анализа ПЗИ могут быть использованы только те денежные потоки, которые дочерняя компания может законным образом передавать материнской компании.

4. При оценке стоимости капитала учитывается большую рискованность иностранного проекта, по сравнению с внутренним из-за валютных и политическим рисков.

Инвестиционный анализ ⇛ устранить влияние изменений валютного курса:

- подобрать инструменты для хеджирования валютных рисков

- международный менеджер должен оценить стоимость затрат, связанных с хеджированием, и вычесть их из прогнозируемых потоков денежной наличности по данному проекту. При этом менеджер должен понимать, что полное хеджирование валютного риска часто невозможно.

Премия за политический риск в общем случае не добавляется к стоимости капитала для установления суммы, выплачиваемой за страхование. Если возникают серьезные опасения о возможности экспроприации активов за рубежом, то значительные инвестиции в эту страну не направляются.

Действия материнской компании по снижению потенциальных потерь от экспроприации::

1) финансирование своей дочерней компании совместно с местным капиталом;

2) структурирование операций таким образом, чтобы дочерняя компания имела ценность только как часть интегрированной системы корпорации;

3) приобретение страховки против экономических потерь от экспроприации (например, в Корпорации по зарубежным частным инвестициям в США или привлечение помощи МАИГ). Здесь премия за страховку добавляется к затратам на проект.

Любая МНК или ТНК имеет собственный портфель инвестиционных проектов. При ограниченности денежных ресурсов принимаются к исполнению из этого портфеля лишь некоторые проекты, которые увеличивают чистый денежный поток компании в целом.

Лекция №4 «Оценка и управление международных фирм».

Вопросы:

1. Оценка альтернативной стоимости форм международного финансирования

2. Оборотный капитал фирмы и его структура

3. Управление денежной наличностью и дебиторской задолженностью.

4. Управление запасами и затратами.

1. Оценка альтернативной стоимости форм международного финансирования

Задача международного финансового менеджера в вопросах займов сводится к минимизации процентных ставок с учетом конкретного уровня риска.

Три группы вопросов, связанные с решениями по формированию обязательств различной срочности:

а) Какой вид финансирования наиболее предпочтителен сейчас для фирмы:

- финансирование инвестиций в сильной валюте по низким процентным ставкам

- в слабой валюте, но с высокой процентной ставкой?

б) Как аккумулировать кредиты, получаемые в различных валютах таким образом, чтобы уменьшить или исключить риск валютных потерь?

в) До какого уровня многовалютный кредит эффективно поддается рисковому управлению?

При принятии решения по первому вопросу Международный финансовый менеджер должен сравнить стоимость заимствования в национальной и в иностранной валютах и выбрать наиболее предпочтительный вариант с учетом рисков, осложняющих принятие решений.

Используя Международный эффект Фишера, получим:

Если при введении в формулу Международного эффекта Фишера реальных цифровых данных отсутствует равенство, то менеджер определяет, на каком рынке (национальном или иностранном) выгодно заимствовать ресурсы.(На том, где указанные суммы заимствования будут меньше.)

Стоимость заимствования при этом будет зависеть от размера процентной ставки и от величины изменения курса национальной валюты по отношению к иностранной.

В первую очередь, необходимо рассчитать номинальную (котировочную) и эффективную ставки процента. Эффективная ставка процента получается при корректировке номинальной на тип используемой процентной ставки (простой или сложной, с дисконтным базисом или без него). Наиболее выгодной будет эффективная ставка процента по кредиту, рассчитанная на основе простого процента и в отсутствие компенсационного баланса.

Эффективная стоимость кредита (er) определяется по формуле:

er = (1+r)*(1 +е) – 1

i- номинальная ставка процента по иностранной валюте;

e- изменение курса валюты за период.

В стоимость заимствования фондов включаются также комиссионные начисленияи другие косвенные расходы

Для ↑ достоверности прогноза изменения обменного курса на моменты заимствования и возвращения кредита используются методы:

а) экспертной оценки

б) математические методы

в) теорию паритета процентной ставки.

Для сравнения долгосрочных кредитов, полученных на еврорынке и на внутреннем рынке, рассматривается дисконтированный денежный поток, связанный с каждым кредитом.

при непокрытом финансировании в национальной валюте эффективная стоимость кредита = номиналу его стоимости и может быть определена как

где R обозначает национальную валюту.

Для определения стоимости долгосрочного кредита в форме револьверного рассматриваются дисконтированные величины, когда чистая текущая ценность денежного потока для заемщика, порожденная этим кредитом, определяется по формуле:

|

где F - номинальный объем кредита в долларах;

NCF - чистый денежный поток процентных платежей по кредиту в соответствии с изменением стоимости кредита;

r - ставка дисконтирования для каждого года.

Эффективную стоимость валютного кредита, полученного на внутреннем рынке, можно сравнивать со стоимостью кредита в национальной валюте. При этом эффективная стоимость валютного кредита к эквиваленту национальной валюты рассчитывается через обменный курс валют по формуле:

где er — эффективная национальная процентная ставка по кредиту в национальной валюте для заемщика; r— стоимость кредита в иностранной валюте (долларах США) на международном или внутреннем рынках; е$ — ожидаемое изменение обменного курса при непокрытом финансировании. Изменение курса е рассчитывается по формуле:

где: SR1 — ожидаемый обменный спот-курс в момент времени 1; SR0 — обменный курс спот в момент 0. Решение двух последних вопросов во многом связано с географией международного рынка, который используется для получения долгосрочных ресурсов. При прочих равных условиях наиболее предпочтительным будет рынок, где сочетаются такие характеристики, как:

- эластичность рынка, его конкурентность,

- стабильность системы финансовых рычагов и инструментов,

- невосприимчивость процентной ставки к внеэкономическим процессам,

- небольшая маржа между ставками процента по кредиту и депозитам,

- предсказуемость условий кредитования и заимствования.

В настоящее время наиболее эффективно потребности международного финансового менеджмента реализуют:

Лондонский рынок иностранной валюты,

- еврокредитные рынки

- еврокредитные рынки

- национальный рынок США.

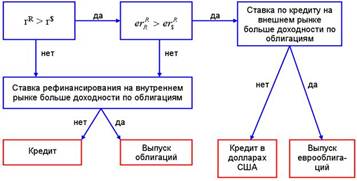

Выбор рынков и инструментов при краткосрочном заимствовании показаны на рисунке

Выбор рынков и инструментов при внешнем заимствовании

– Конец работы –

Эта тема принадлежит разделу:

Понятие международного финансового менеджмента, его виды и функции

Вопросы... Понятие международного финансового менеджмента его виды и функции Роль международного финансового менеджмента в развитии мировой экономики и международных экономических отношениях...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Инвестирование международной фирмы.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.026 сек.

Новости и инфо для студентов