рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Фінанси: у схемах та таблицях. Навчально-методичний посібник

Реферат Курсовая Конспект

Фінанси: у схемах та таблицях. Навчально-методичний посібник

Фінанси: у схемах та таблицях. Навчально-методичний посібник - раздел Философия, Міністерство Освіти І Науки, Молоді Та Спорту України...

МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

ДОНЕЦЬКИЙ ДЕРЖАВНИЙ УНІВЕРСИТЕТ УПРАВЛІННЯ

Петрушевська В.В.

Шира Н.О.

«фінансИ:

у схемах та таблицях»

Навчально-методичний посібник

Затверджено

на засіданні навчально-методичної ради ДонДУУ

протокол №____

від __________ 2012 року

| |

Донецьк 2012

ББК 26я7

Ф 59

«Фінанси: у схемах та таблицях» навчально-методичний посібник для студентів 3 курсу галузі знань «Економіка та підприємництво» напряму підготовки «Фінанси і кредит» денної форми навчання освітньо-кваліфікаційного рівня «бакалавр» (за вимогами ECTS) / В.В. Петрушевська, Н.О. Шира – Донецьк: ДонДУУ, 2012. - 333 с.

В навчально-методичному посібнику надаються схеми та таблиці, що розкривають зміст основних тем дисципліни «Фінанси». До кожної теми подано перелік основних термінів та понять, які бажано засвоїти,питання для самоконтролю, тестові завдання та задачі. Це дозволить краще систематизувати матеріал, конкретизувати знання з дисципліни «Фінанси» та зосередити свою увагу на головних її аспектах.

Розрахований для студентів 3 курсу галузі знань «Економіка та підприємництво» напряму підготовки «Фінанси і кредит» денної форми навчання освітньо-кваліфікаційного рівня «бакалавр» (за вимогами ECTS).

Рецензенти:

ЗМІСТ

| ВСТУП……………………………………………………………………... | |

| ЗАЛІКОВИЙ МОДУЛЬ І. ІСТОРИЧНИЙ АСПЕКТ ВИНИКНЕННЯ І РОЗВИТКУ ФІНАНСІВ | |

| Змістовий модуль 1. Предмет фінансової науки як метод пізнання сутності фінансів………………………………………………………….. | |

| Змістовий модуль 2. Генезис і еволюція фінансів………………………. | |

| Змістовий модуль 3. Становлення та розвиток фінансової науки……… | |

| ЗАЛІКОВИЙ МОДУЛЬ ІІ. ПРАВОВЕ РЕГУЛЮВАННЯ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ДЕРЖАВИ | |

| Змістовий модуль 4. Фінансове право і фінансова політика…………… | |

| Змістовий модуль 5. Податки. Податкова система……………………… | |

| ЗАЛІКОВИЙ МОДУЛЬ ІІІ. ЦЕНТРАЛІЗОВАНІ ФІНАНСИ | |

| Змістовий модуль 6. Бюджет. Бюджетна система………………………. | |

| Змістовий модуль 7. Бюджетний дефіцит……………………………….. | |

| Змістовий модуль 8. Державний кредит…………………………………. | |

| Змістовий модуль 9. Місцеві фінанси. Бюджетний федералізм і фінансове вирівнювання…………………………………………………... | |

| Змістовий модуль 10. Соціальні позабюджетні фонди…………………. | |

| ЗАЛІКОВИЙ МОДУЛЬ IV. ДЕЦЕНТРАЛІЗОВАНІ ФІНАНСИ | |

| Змістовий модуль 11. Фінанси суб’єктів господарювання……………... | |

| Змістовий модуль 12. Фінанси домогосподарств……………………….. | |

| ЗАЛІКОВИЙ МОДУЛЬ V. ФІНАНСОВА ІНФРАСТРУКТУРА | |

| Змістовий модуль 13. Страхування. Страховий ринок…………………. | |

| Змістовий модуль 14. Фінансовий ринок………………………………… | |

| Змістовий модуль 15. Фінансовий менеджмент…………………………. | |

| ЗАЛІКОВИЙ МОДУЛЬ VI. УПРАВЛІННЯ ФІНАНСАМИ | |

| Змістовий модуль 16. Міжнародні фінанси……………………………… | |

| Змістовий модуль 17. Фінансова безпека держави……………………… | |

| ЗАЛІКОВИЙ МОДУЛЬ VII. ФІНАНСИ ЗАРУБІЖНИХ КРАЇН | |

| Змістовий модуль 18. Фінанси країн з розвиненою ринковою економікою………………………………………………………………… | |

| Змістовий модуль 19. Фінанси Європейського Союзу………………….. | |

| ВИСНОВКИ……………………………………………………………… | |

| СПИСОК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ…………………….. |

ВСТУП

Предметом вивчення дисципліни «Фінанси» є фінансові відносини на макрорівні, методи їх регулювання та особливості розвитку на сучасному етапі.

Основною метою викладання дисципліни «Фінанси» є формування у майбутніх економістів системи знань з організації та функціонування фінансів на макрорівні, як специфічної форми суспільних відносин, підсистеми економічного базису, набуття практичних навичок у розбудові фінансової політики держави, набувають теоретичних знань в області формування фінансів та функціонування різних сфер і ланок фінансової системи держави. Фінанси - це складні економічні відносини, які постійно змінюються і удосконалюються з урахуванням впливу різних факторів.

Структурно-логічні схеми навчально-методичного посібнику «Фінанси: у схемах та таблицях» містять стислий зміст кожної теми з дисципліни «Фінанси» у вигляді схем, рисунків і таблиць. Вони охоплюють основні теоретичні і практичні положення, що дозволять студенту більш глибоко засвоїти матеріал внаслідок наочності його викладання.

У навчально-методичному посібнику особлива увага приділяється вивченню теоретичних засад функціонування й розвитку фінансів, складових фінансової системи держави, форм і видів фінансових ресурсів, фінансового механізму, системи управління державними фінансами в Україні. Розглядаються бюджетна система та бюджетна політика, характеризуються склад і структура доходів і видатків державного бюджету, охарактеризовано системи управління державними фінансами в Україні та державах із розвинутою ринковою економікою. Розкриваються такі поняття, як місцеві фінанси, фінансовий ринок, управління державним боргом, державні позабюджетні цільові фонди, їх роль у фінансовій системі.

Найважливішим напрямком підвищення результативності навчального процесу на сучасному етапі є індивідуалізація навчання і розвиток творчих здібностей студентів, при тому особлива увага повинна приділятися розвитку навичок самостійної роботи і творчого мислення. У зв'язку з цим навчально-методичний посібник сприяє не тільки закріпленню отриманих теоретичних знань за фахом, але й посилює процес сприйняття висловлюваного лекційного матеріалу.

Таблиці, рисунки та схеми варто використовувати в ході навчального процесу, що дозволить краще систематизувати матеріал, конкретизувати знання з відповідної дисципліни та зосередити свою увагу на головних її аспектах.

У навчально-методичному посібнику наводяться контрольні запитання щодо запропонованих тем, що дозволяють провести оцінку своїх знань, визначити рівень підготовки з дисципліни «Фінанси».

Призначено для використання під час підготовки до лекційних, семінарських, практичних занять, рубіжного і підсумкового контролю знань.

ЗАЛІКОВИЙ МОДУЛЬ І

ІСТОРИЧНИЙ АСПЕКТ ВИНИКНЕННЯ І РОЗВИТКУ ФІНАНСІВ

Змістовий модуль 1

Предмет фінансової науки як метод пізнання сутності фінансів

ГЛОСАРІЙ

Бюджет держави - це основний фонд грошових коштів і визначальна ланка державних фінансів Валютний ринок –міжнародні фінансові відносини пов’язані з рухом вартості між… Державний кредит - рух позикового капіталу у формі кредитних угод, що здійснюється за участю держави щодо передачі…КОНТРОЛЬНІ ЗАПИТАННЯ

1. Сформулюйте визначення сутності фінансів.

2. Назвіть характерні особливості фінансів.

3. Назвіть основні функції фінансів.

4. Визначте та охарактеризуйте основні фінансові категорії.

5. Вкажіть чинники, що впливають на існування та розвиток фінансів.

6. Що таке фінансові ресурси?

7. Дайте визначення фінансової системи.

8. Перерахуйте складові фінансової системи України.

ТЕСТОВІ ЗАВДАННЯ ДЛЯ ПОТОЧНОГО КОНТРОЛЮ ЗНАНЬ

Оберіть правильний варіант відповіді

а) усі види доходів держави і підприємств; б) гроші; в) сукупність економічних відносин, пов'язаних із обміном, розподілом і перерозподілом у грошовій формі вартості…Встановіть відповідність між поняттями та їх значеннями

Поняття Значення 1.Фінанси А)Вартість кінцевих товарів і послуг, виготовлених на… Продовження табл. 1.1 8. Перерозподіл З)Відшкодування…Змістовий модуль 2. Генезис і еволюція фінансів

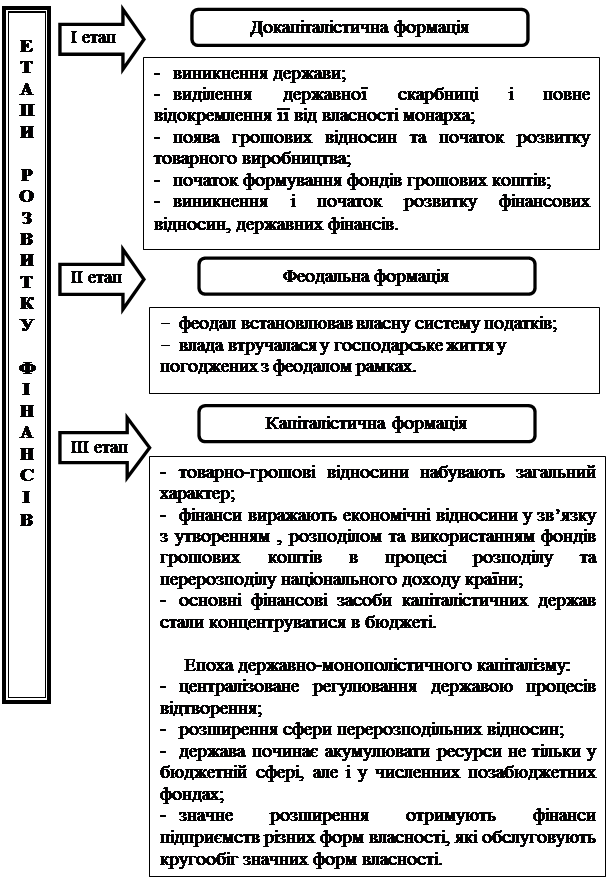

Мета вивчення теми: пізнати суспільних явищ, у тому числі фінансів; з’ясувати еволюцію форм фінансів та їх характерні ознаки у взаємозв’язку із суспільно-історичними формаціями.

Рис. 2.1. Методологічні аспекти дослідження фінансів

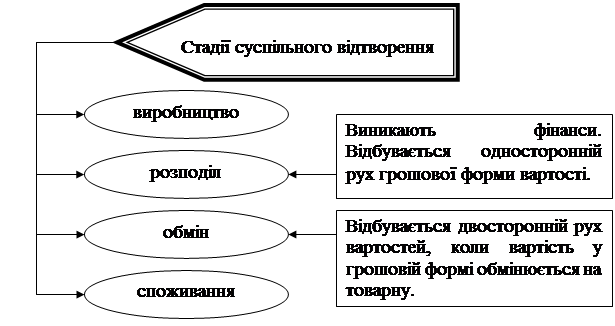

Рис. 2.2. Стадії суспільного відтворення

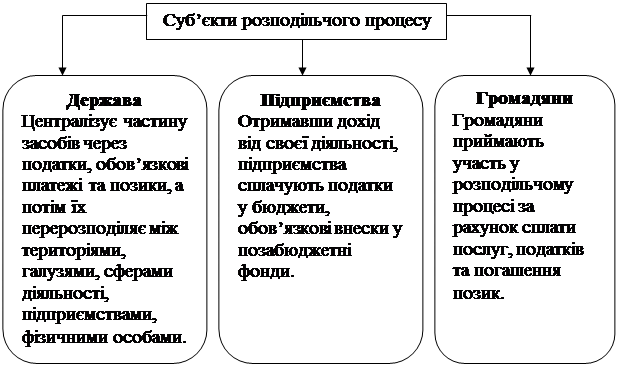

Рис. 2.3. Суб’єкти розподільчого процесу

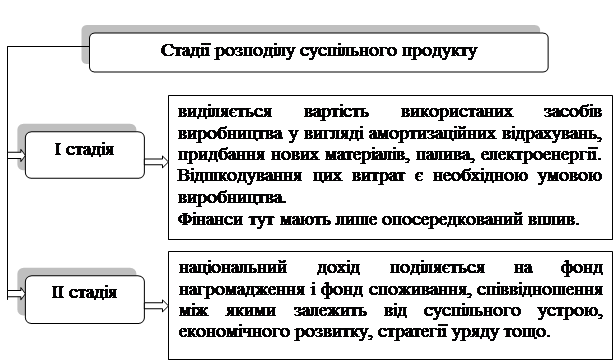

Рис. 2.4. Фінанси у стадіях розподілу суспільного продукту

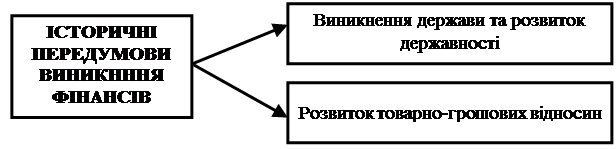

Рис. 2.5. Історичні передумови виникнення фінансів

Рис. 2.6. Історичні передумови виникнення фінансів

Рис. 2.6. Генезис фінансів як економічної категорії

Рис 2.7. Характеристика етапів розвитку фінансів

Рис. 2.8. Етапи розвитку фінансів

Таблиця 2.1

Еволюція податкової системи та податків

| Період | Характеристика |

| Київська Русь | - виникли зародкові форми фінансів, необхідні для утримання верховної князівської та помісної влади. - система оподаткування була примітивною і здебільшого представлена даниною (сплачувалася як у натуральному так і в грошовому вираженні). - з часом данина набула форм прямого державного податку з переорієнтацією державного скарбу на внутрішні джерела доходів. Одиницею оподаткування були «плуг», «рало», «дим», що вказувало на основних платників - землеробів. |

| Кінець XI ст. | - об'єктом обкладання стає кожне господарство (дим, соха). важливим видом доходів було мито, що пов'язано зі значним розвитком внутрішньої та зовнішньої торгівлі. - збільшується кількості податків та багаторазовість їх стягнення (наприклад, мита). - запроваджуються різні об'єкти оподаткування на окремих територіях (поголовщина, воловщина, подимщина). встановлюються диференційовані ставки податків залежно від платника (привілейовані особи платили менше). - Домени виступали важливим джерелом доходів держави. Держава мала виключне право на експлуатацію землі, надр, повітря, виробництво окремих товарів, що давало їй право на отримання доходів від цього. - Методи формування доходів державної казни, що базувалися на особливих привілеях і правах держави, отримали назву регалій. - Найбільш поширені: судова, митна, лісова, монетна, та ін. Регаліям властиві риси податків (мають примусовий характер) і зборів (збираються за певну послугу, іноді мають цільове призначення). Однак за своєю економічною природою регалії - державні монополії на ведення певної діяльності або торгівлі окремими видами товарів. - У подальшому багато видів регалій трансформувалися у непряме оподаткування (акцизи на сіль, сірники, тютюн, цукор тощо). |

| XVII-XVIII ст. | - регалії змінюються непрямими податками, переважно на товари широкого вжитку, які сплачували всі соціальні групи населення без урахування податкового імунітету. - У Російській імперії непрямі податки займали більше половини доходів державного бюджету і включали акцизи на сіль, цукор, тютюн, сірники, газ та багато інших товарів. |

Продовження табл. 2.1

| Початок XX ст. | у Росії був запроваджений подохідний податок замість подушного. |

| 1941-1945 рр. | уряд активно залучає податки з метою поповнення доходів державного бюджету. Так, на початку війни до подохідного і сільськогосподарського податків була встановлена стовідсоткова надбавка, яку з січня 1942 р. замінили військовим податком, що мав подушний характер. Були введені податок з холостяків, одиноких і малосімейних громадян СРСР, податок з видовищ, збільшені ставки інших податків. Податки з населення виконали своє фіскальне призначення і дали близько 30 % від усіх надходжень у державний бюджет. |

| 1965 р. | рішеннями господарської реформи запроваджуються нові прямі податки з юридичних осіб у бюджет: плата за фонди (прообраз податку на нерухомість), фіксовані (рентні) платежі, вільний залишок прибутку. |

| 70-ті роки | розпочалися економічні експерименти, які змінили механізм розподілу прибутку і платежі в бюджет. Однак поверхові зміни і доповнення проблему наповнення дохідної частини бюджетів вирішували частково та не могли зрушити основи соціалістичного ладу. |

| 1 січня 2000 року | позабюджетні кошти установ і організацій, що утримуються за рахунок бюджетів, включаються до спеціального фонду відповідного бюджету. |

| 2 грудня 2012 року | був прийнятий Податковий кодекс України, який регулює усі відносини у сфері оподаткування в України. |

.

|

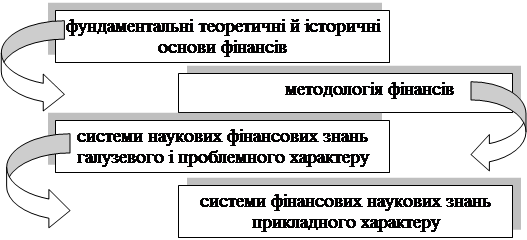

Рис. 3.1. Визначення фінансової науки

Рис. 3.2. Етапи розвитку фінансової науки

Рис.3.3. Структура фінансової науки

Рис. 3.4. Блоки наукових знань, що складають зміст фінансової науки

Таблиця 3.1

Основні складові системи наукових фінансових знань

| Складові | Опис |

| Фінансова теорія | об'єднаний єдиною внутрішньою пізнавальною логікою, взаємопов'язаний у його частинах, закінчений на певний момент комплекс пояснень фактів і осмислень фінансової дійсності. |

| Фінансова наука | впорядкований процес одержання знань, їхньої організації та систематизації у світлі певної парадигми, а також сума знань про явища міжнародних, державних та приватних фінансів і достовірно встановлені закономірності їх функціонування. |

| Фінансова думка | відображає сукупність наукових тем, порушених проблем, відкритих істин та способів їхнього доведення. |

| Вчення про фінанси | сукупність теоретичних положень щодо фінансів, систему поглядів мислення на фінанси. |

| Фінансова доктрина | систематизоване вчення про фінанси, цілісну концепцію, сукупність принципів. |

| Фінансова концепція | концепцієюрозуміють систему доказів певного положення або систему поглядів на те чи інше фінансове явище. |

| Наукові закони | внутрішні суттєві зв'язки фінансових ідей, явищ, що зумовлюють їхній закономірний розвиток. |

| Судження | думка, у якій за допомогою зв'язку фінансових явищ, понять чи процесів стверджується або заперечується що-небудь. |

| Умовивід | розумова операція, за допомогою якої з певної кількості заданих суджень виводиться інше судження, яке певним чином пов'язане з вихідним. |

|

Продовження табл. 3.1

| 1 | |

| Постулати та аксіоми | Вихідні, незалежні, несуперечливі і повні твердження або положення наукових теорій, які за аксіоматичної або дедуктивної побудови теорій сприймаються як істинні і з яких виводяться, за прийнятими у них правилами виводу, всі інші положення (основні абстракції). |

| Гіпотеза | таке наукове припущення, істинність якого не доведена і потребує експериментальної перевірки. Доведена гіпотеза стає істиною. |

| Наукова проблема | як суб'єктивне уявлення об'єктивної дійсності є видом знання, яке виявляє межі незнання. Якщо проблема сформульована і поставлена правильно, то окреслені й сфери можливих наукових відповідей, варіанти її потенційного вирішення. |

| Наукова парадигма | становить теоретико-методологічну основу фінансової науки і наукових досліджень. Парадигма — той чи інший приклад або показовий випадок концепцій чи теоретичного підходу. |

| Метод | спосіб відображення і відтворення у мисленні досліджуваного предмета. Головні елементи методу: принципи, правила, прийоми, способи і засоби. |

| Фінансове наукове поняття | думка, відображена в узагальненій формі. Під цими поняттями розуміють змістовні, необхідні ознаки фінансових явищ і процесів, предметні уявлення, що відтворюють у мисленні об'єктивну суть таких явищ і процесів, існують у ній, виражають специфічну фінансову визначеність цих процесів і явищ. |

| Науковий факт (науковий результат) | Нове знання, здобуте у процесі фінансових наукових досліджень та зафіксоване на носіях наукової інформації. Під науковим фактом розуміють відображену у висловлюванні об'єктивну реальність. |

|

Таблиця 3.2

Функції фінансової науки

| Функція | Зміст функції |

| ЗАГАЛЬНОНАУКОВІ | |

| Гносеологічна (пізнавальна) | забезпечує суспільство необхідними знаннями про фінанси для правильного вирішення проблем, зокрема теоретичне відображення фінансів нарівні загальних закономірностей виникнення, розвитку і функціонування, констатацію існуючого стану функціонування та розвитку фінансів |

| Функція соціальної пам'яті | накопичення, збереження, трансляція досвіду функціонування фінансів у попередньому історичному періоді |

| Інтерпретаційна | забезпечує пояснення сутності фінансів та фінансових явищ, висвітлення їхнього причинного зв'язку, структурної організації, суспільного призначення |

| Прогностична | відображає здатність фінансової науки на підставі виявлених закономірностей та тенденцій розвитку фінансів і фінансової системи, шляхом висунення гіпотез, прогнозів, аналізу різних варіантів та альтернатив, визначити перспективи їхнього розвитку |

| Евристична | за своїм характером подібна до пізнавальної, але, на відміну від неї, означає не теоретичне опанування дійсності та поширення, систематизацію існуючих фінансових знань, а виявлення нових, раніше невідомих властивостей фінансів та фінансових явищ |

| Нормативна | встановлює, організовує та регулює відносини між науковими структурами за допомогою відповідних норм, правил етики |

| Комунікативна | забезпечує взаємозв'язок та взаємодію всіх видів фінансової науки, удосконалення фінансових знань, використання фінансовою наукою наукових знань інших галузей науки, запобігання дублюванню наукових досліджень та прогалин у фінансових знаннях, подолання неконструктивних та необгрунтованих дискусій; реалізується за допомогою наукової мови |

Продовження табл. 3.2

| Прикладна | сприяє вирішенню практичних завдань соціально-економічних перетворень і реалізується через розробку практичних заходів вирішення проблемних фінансових питань, проектів нормативно-правових актів з фінансів, концепцій реформування державних фінансових інститутів тощо |

| Аксіологічна (ціннісна) | формує у суспільстві ціннісні орієнтації, які спрямовують результати фінансових наукових досліджень на благо людей |

| Креативна (творча) | реалізується за допомогою створення потужного, інтелектуального потенціалу людства із числа вчених-фінансистів |

| Ідеологічна | відображає роль фінансової науки у формуванні суспільної ідеології, зокрема окремі фінансові явища та ідеї є складовими суспільної ідеології, закріплюють загальнолюдські цінності та ідеали, відображають інтереси та волю певних соціальних груп населення, використовуються для складання партійних програм, визначення основних засад внутрішньої та зовнішньої політики тощо |

| Виховна | конкретизує роль науки у фінансовій освіті, фінансовому вихованні різних верств населення, формування у членів суспільства певних фінансових орієнтирів і фінансової грамотності |

| СПЕЦІАЛЬНІ | |

| Фінансово -орієнтуюча | відображає роль фінансів у визначенні орієнтирів, цінностей, ідей та принципів, шляхів удосконалення фінансових відносин та фінансового законодавства, фінансового регулювання, фінансового забезпечення, створення надійного фінансового механізму тощо |

| Інструментальна | визначає значення фінансової науки як інструменту суспільства і держави щодо наукового забезпечення фінансової практики |

| Критично-експертна | полягає у критичному осмисленні теоретичних положень фінансової науки, фінансової практики, стану фінансового законодавства, організації та діяльності фінансового апарату суспільства, їх відповідність загальноприйнятим нормам і демократичним принципам, а також у проведенні наукової експертизи різних фінансових проектів, нормативно-правових актів з фінансів, фінансової практики |

Таблиця 3.3

Концепції державних фінансів у фундаментальних економічних теоріях

| Напрям/вчені | Зміст концепції |

| Меркантилізм | «національне багатство» - загальне благо, необхідне для держави. Предметом дослідження - сфера обігу (передусім зовнішня, а також внутрішня торгівля і грошовий оборот), методи дослідження - описовий, історичний і порівняльний. Ранній меркантилізм в економічній літературі називають також монетаризмом. На думку його представників, джерелом зростання національного багатства було накопичення грошей у вигляді дорогоцінних металів, а самі гроші розглядалися як активний фактор економіки. |

| М. Лютер, Ж. Кальвін | обґрунтували протестантську доктрину підприємництва як богоугодну справу. Християнин не повинен прагнути до накопичення грошей і майна. Багатство може бути тільки в руках церкви, монарха або вищої аристократії. |

| Ж. Боден | обґрунтовує положення про те, що ціна товарів визначається попитом і пропозицією. В економічній літературі його називають автором першої версії кількісної теорії грошей. |

| Т. Мен | стверджував, що багатство Англії - в зовнішній торгівлі, а баланс зовнішньої торгівлі є регулятором багатства. Успіхи накопичення багатства він пов'язував із розвитком промисловості. |

| А. Монкретьєн | «Трактат з політичної економії» (1615). Політична економія є мистецтвом керування господарством у своїй державі, забезпечення, насамперед, приватного інтересу перед державним, управління розвитком суспільної допомоги приватній справі як основи ведення ефективної економічної діяльності. |

| Школа фізіократів | Предмет дослідження - виробництво, яке обмежене землеробством. На підставі теорії природного порядку вони стверджували, що багатство створюється тільки в сільському господарстві. Багатство є продуктами землі і частково продуктами промисловості, але тією мірою, якою вони вже є результатом переробки того, що дала земля. |

Продовження табл.3.3

| Ф. Кене | визнавав три функції грошей: міра вартості, засіб обігу і засіб платежу. У категоріях, які вирізняє для свого економічного аналізу Ф. Кене, є вихідна категорія – «чистий продукт» - різниця між ціною і витратами, що використовуються на культурний обробіток землі. Головна праця «Економічна таблиця». Захищає новий клас – фермерів. |

| Анн Р. Ж. Тюрго | захищав свободу підприємця: не тільки сільськогосподарського фермера, а й промисловця. На його думку, свобода торгівлі і цілковите звільнення від усякого роду мита були б найнадійнішим засобом для того, щоб підняти всі галузі національної промисловості до найбільшої висоти, якої вони тільки здатні досягти. |

| Класична політекономія | основним постулатом школи була здатність ринкової економіки до саморегулювання, а завданням держави - забезпечення економічно сприятливих умов для накопичення капіталу. Представники цієї школи багато уваги приділяли питанням фінансів, але не виділяли їх з політекономії, не вважаючи їх самостійною наукою. |

| В.Петті | «Трактат про податки і збори». Заслугою В. Петті є наукові трактування про багатство держави, значення грошей в економіці, методи їхнього використання, про ціну речей, яка визначається кількістю затраченого на її виробництво часу. Він підкреслював, що праця - це батько багатства, а земля- його мати. |

| А.Сміт | «Дослідження про природу і причини багатства народів» (1776): узагальнив і систематизував накопичені економічні знання та здійснив теоретичне дослідження ринкової економіки. Із сфери фінансів він вивчив категорію капіталу, розробив теорію податків, стосовно якої всі податки сплачуються з прибутку капіталіста. А. Сміт сформулював «чотири основних правила оподаткування»: пропорційність, визначеність, зручність, необтяжливість. |

|

Продовження табл. 3.3

| Д. Рікардо | «Початки політичної економії і податкового обкладання» (1817) розвинув та доповнив ідеї А. Сміта. З огляду на трудову теорію вартості Д. Рікардо вважав, що всі податки у будь-якому разі впливають або на капітал, або на дохід. Він дійшов такого висновку: податки - це «велике зло». Зі збільшенням оподаткування або урядових витрат зменшується споживання населення, що відображається на виробництві. Основною метою уряду, на думку вченого, має бути заохочення щодо накопичення капіталу, а всі податки повинні сплачуватися з прибутку капіталіста. |

| Історична школа Німеччини | Історична школа Німеччини формувалася у складних економічних і політичних умовах. Тоді, коли Англія перетворювалася на промислову майстерню світу, Німеччина була відсталою аграрною країною із дрібними середніми і ремісничими підприємствами. Перехід до індустріального розвитку починається лише з 1830-1840 рр. |

| Ф. Ліст | «Національна система політичної економії: міжнародна торгівля, торговельна політика і німецький митний союз» (1841), головною ідеєю якої є те, що нація є особливим суб'єктом економічної діяльності. Національне багатство полягає не в кількості «мінових цінностей», а в мірі розвитку продуктивних сил. До продуктивних сил одним із перших відносить розумовий капітал «живого людства». Збільшення продуктивних сил відбувається через інвестиції, спрямовані на виховання майбутніх поколінь. |

| А. Вагнер | фінанси як наука досліджує проблеми: організації ефективного і незалежного фінансового контролю; нагляду за принципами економії; встановлення належного балансу між державними потребами і національним продуктом оподаткування тощо. А. Вагнер увів у науковий обіг категорію «фінансова економіка», під якою він розуміє державний бюджет. Стверджує, що держава і фінансова (фіскальна) економіка - це єдине економічне ціле, тому можна і треба говорити про перекачування коштів із матеріальної сфери в нематеріальну, остання є необхідною для всього економічного життя суспільства, для всіх приватних підприємств. |

Продовження табл. 3.3

| К. Дітцель | у 1855 р. зазначав у своїй праці «Система державних позик», що народ тим заможніший, чим більшу частку державних витрат поглинають процентні платежі. Державний кредит: підносить державу на вищу стадію господарського розвитку; створює для держави» невичерпний і незмінний фонд», з якого нація щодня і щогодини отримує вигоди; за рахунок кредиту нація задовольняє свої потреби; державні позики надаються кредиторами з вільних надлишків капіталу. |

| Маржиналізм | в економічний аналіз були введені граничні величини: гранична продуктивність, гранична одиниця, гранична корисність. Остання передбачає приріст корисності певних товарів у результаті їх збільшення на одну граничну одиницю. Гранична корисність дорівнює вартості (цінності) останнього найменш цінного товару. У поле зору маржиналізму потрапляє мікрорівень - економічні і фінансові відносини підприємців. Математичні методи аналізу дозволили поставити питання про максимізацію економічної і фінансової діяльності фірми: її прибутку, ціни, витрат виробництва, інвестицій у довгострокові і короткострокові активи |

| А. Дж. Коен Стюарт | у 1896 р. запропонував свою систему прогресивного оподаткування доходів фізичних осіб. Виходячи з маржиналістської концепції про те, що гранична корисність доходу знижується у міру його зростання, створюються ідеальні умови для побудови прогресивної школи оподаткування. |

| Кейнсіанство Дж. М. Кейнс | «Загальна теорія зайнятості, процента і грошей» (1936): ґрунтується на загальноекономічних ідеях, головна з яких - нездатність капіталістичної економіки «саморегулюватися». Ввів у науковий обіг термін «ефективний попит», тобто попит, який відображає рівновагу між споживанням і виробництвом, доходом та зайнятістю. Критерієм зростання ефективного попиту є збільшення інвестицій порівняно із заощадженнями. Найбільш дійовим інструментом державного регулювання економіки вчений вважав бюджетну політику. На його думку, збільшення обсягу державних витрат (державні інвестиції та поточні державні витрати) за рахунок податків і позик зможе простимулювати підприємницьку діяльність і забезпечити зростання національного доходу |

Продовження табл. 3.3

| Е. Хансен | представник неокейнсіанского напряму. Впроваджував такі методи стимулювання ефективного попиту: стимулювальна кредитна політика (низька ставка відсотка); розширення державних видатків; податкові знижки; політика «дешевих грошей». |

| Н. Калдор, Г. Шекл, X. Мінський, Р. Клауер | Представники посткейнсіанства вважали, що фінансова політика має стати головною і спрямовуватися на обмеження діяльності монополій і зменшення військових витрат. У «політиці доходів» вони підтримують цю ідею щодо збільшення державних асигнувань на соціальні потреби, збільшення соціальних реформ. |

| Неокласицизм | У другій половині ХІХ ст. в економічній науці розвиваються неокласичні напрями. У Великобританії з'являється, так звана, Кембриджська школа, на чолі якої стає Альфред Маршалл. |

| А.Маршалл | Маршалл поєднав теоретичні положення англійської класичної політекономії А. Смита, Д. Рикардо, Дж. С. Мілля (1806-1873) з ідеями маржиналізму. Предметом дослідження А. Маршалл вважав діяльність людей у сфері матеріального виробництва. Як стверджує А. Маршалл, політична економія, або економічна наука - Economics, займається дослідженням життєдіяльності людського суспільства і вивчає ту сферу індивідуального й суспільного розвитку, яка пов' язана зі створенням і використанням матеріальних благ. |

| А. Пігу | є одним із засновників теорії добробуту. У своїй роботі «Політична економія добробуту» А. Пігу досліджує широке коло економічних і фінансових проблем з метою знаходження шляхів до поліпшення життя людей. «Ефект Пігу» або «Ефект багатства» - суть полягає у тому, що у період класичної кризи перевиробництва відбувається падіння цін, тоді як, так звані, зовнішні ліквідні активи збільшуються (інвестиції у цінні папери та інше). Власники таких активів почувають себе більш багатшими, через що збільшують свої витрати. |

|

Продовження табл. 3.3

| Монетаризм | це всі економічні доктрини, що надають грошам першочергового значення та пов'язані з розробкою грошово-кредитної політики, спрямованої на регулювання грошової маси в обігу. Монетаристи розглядають стабільність грошової маси як найважливішу передумову стабільності економіки в цілому. |

| М. Фрідмен | вважає, що попит на гроші відносно стабільніший, ніж пропозиція, тому грошова політика має спрямовуватися на досягнення відповідності між попитом на гроші та їх пропозицією. Заперечує методи покриття дефіциту державного бюджету за рахунок грошової емісії та державних позик, оскільки це призводить не до зростання, а до перерозподілу сукупного попиту - попит з боку держави збільшується за рахунок зменшення приватного попиту. На думку М. Фрідмена, дотримання «грошового правила», що передбачає стабільне і помірне зростання грошової маси на 3-5 % щороку, незалежно від стану господарської кон'юнктури та фази економічного циклу, забезпечить не інфляційне збільшення та контроль за цінами. |

| Неолібералізм | як напрям світової економічної думки відображає спадкоємність економічних концепцій і має своїм корінням ліберальні ідеї класиків англійської політичної економії, теоретиків історичної школи Німеччини та представників соціальної школи. Певною мірою ідеї ліберальної спрямованості можна знайти в роботах теоретиків історичної школи Німеччини (наприклад, концепція розвитку), представників історичної школи («економічна соціологія»). Неолібералізм не відмовляється повністю від впливу держави на економіку. Він визнає її важливе місце і роль в економічному житті, але за умови, що це не порушує, а охороняє основи ринкового господарства. Таким чином, з одного боку, неоліберали визнають розладнання механізму саморегулювання, можливість (а в деяких випадках і необхідність) державного втручання, передусім, за допомогою основних інструментів і важелів державних фінансів. З другого - вони вважають, що останнє повинно бути обмеженим як за масштабами, так і за своєю формою. |

|

Продовження табл. 3.3

| Інститу-ціоналізм | В кінці ХІХ століття в США з'явився новий напрямок в економічних дослідженнях - інституціоналізм, основоположником якого був Торстен Веблен. |

| Торстен Веблен | ввів в науковий обіг поняття інституту як особливої форми суспільного життя і людських відносин, розкрив його еволюційний характер. |

| Дуглас Норт | дав чітке та зрозуміле визначення інститутів. Згідно з його концепцією, інститути є «правилами гри» в суспільстві, або створені державою обмежувальними рамками, які формують взаємовідносини між людьми. Д. Норт виділяє формальні обмеження - закони, принципи, правила і неформальні обмеження - договори, угоди та норми поведінки. Учасниками цієї «гри» Д. Норт називає «організації», які створюються в різних напрямках розвитку. |

| Р. Коуз | функціонування економіки визначається не тільки цінами товарів та послуг, як це стверджувала класична, а потім і неокласична теорія. Агенти виробництва - фірми несуть значні витрати, пов'язані з самим процесом обміну. Перш ніж здійснити угоду купівлі-продажу, обидва контрагенти повинні здійснити найрізноманітніші трансакції (операції). Вони пов'язані з пошуком та вибором покупця (продавця), серйозною перевіркою його платоспроможності, фінансової стійкості і ліквідності, процесами страхування, кредитування, емісії цінних паперів та їх розміщенням, а також арбітражними, судовими та іншими витратами. До них належать також витрати, пов'язані з перерозподілом прав власності. Всі перераховані вище витрати отримали назву витрати трансакцій (трансакційні витрати). |

|

Таблиця 3.4

Розвиток фінансової науки в Україні

| Вчений | Зміст концепції |

| І.Я. Франко | Присвятив питанням фінансів понад 40 праць, в яких аналізується фінансова політика Австро-Угорської імперії, характеризується діяльність багатьох фінансових установ, утому числі комерційних банків, фінансових фондів, господарських товариств. У 1883 р. опублікував працю «Сила податків Галичини», де досліджував податкову систему імперії. Особливу увагу звертає на непосильний податковий тиск, що зумовлює тяжке економічне становище трудового люду. Був впевнений, що розвиток фінансово-кредитних відносин сприятиме активізації господарського життя в країні. |

| М.М. Алексєєнко | Вивчав фінанси Германії, Австрії, Франції. Надрукував монографію з теорії податків «Погляд на розвиток учення про податки «(1870), розробив курс фінансового права. |

| П.П. Мігуліна | Узагальнив величезний історичний досвід розвитку фінансів Росії. «Російський державний кредит. Досвід історико-критичного огляду» (1899-1907), яка присвячена проблемам державного кредиту. |

| М.І. Туган - Барановський | Першим сформулював основний закон інвестиційної теорії циклів, відповідно до якого фази промислового циклу визначаються активністю інвестування. Збільшення інвестицій у галузях, що виготовляють засоби виробництва, призводить до мультиплікаційного процесу всіх елементів економічної активності. |

|

Продовження табл. 3.4

| М.Добриловський | Курс лекцій «Основи фінансової науки» (1934), де дотримувався західноєвропейської традиції ототожнення державних фінансів із державним господарством, у фінансовій науці потрібно досліджувати способи одержання коштів для задоволення державних потреб. |

| О.Д. Василик | «Податкова система України» автор з’ясував теоретичні основи податків, методи та принципи оподаткування, історичні аспекти виникнення та розвитку податків, становлення та розвиток податкової системи України «Бюджетна система України» - висвітлює теоретичні основи бюджету, його економічну сутність, стан і розвиток бюджетної системи держави, її складові принципи побудови. |

| В.М. Опарін | «Фінансова система України (теоретико-методичні аспекти)» - проблеми розвитку фінансової системи України, становлення та особливості фінансового ринку України. |

| І.О. Бланк | У «Стратегія і тактика управління фінансами», «Управління прибутками», «Управління активами» та ін.. розкрив питання щодо формування активів підприємства, їх використання в операційній та інвестиційній діяльності, управління фінансовими ризиками, визначив сучасні методи оптимізації обсягу та структури капіталу підприємства. |

| А.М. Поддерьогін | У «Фінанси підприємств» висвітлено такі питання на рівні підприємств: організація розрахунків і кредитування, формування і розподіл прибутку, оподаткування підприємств, фінансове планування, фінансовий аналіз тощо. |

| М.І. Савлук | Досліджував проблему грошей, кредиту, грошового та валютного ринків |

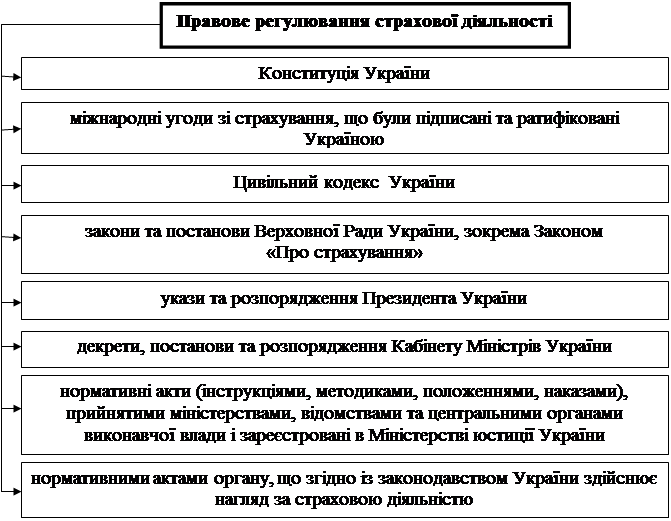

Рис. 4.1. Визначення та складові фінансового права

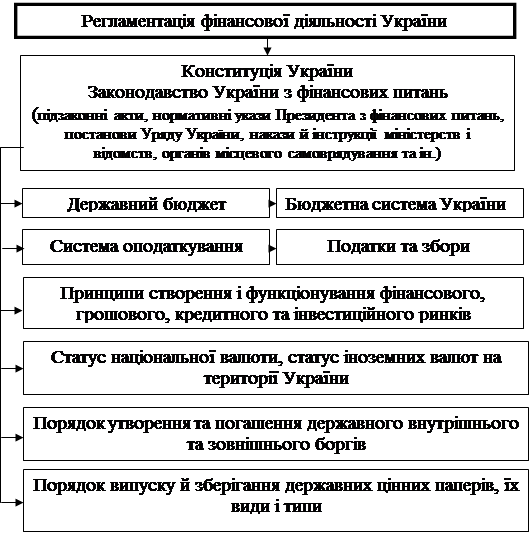

Рис. 4.2. Регламентація фінансової діяльності держави

Таблиця 4.1

Правове регулювання фінансової діяльності держави

| Сфера регулювання | Нормативні документи |

| Державний бюджет | Бюджетний кодекс України (01.01.2002 р.) визначено відносини. Що регулюються кодексом, головні терміни, принципи побудови бюджетної системи, бюджетна класифікація, склад доходів та видатків, розкрито стадії бюджетного процесу та ін. |

| Державні цільові фонди | Закон України «Про пенсійне забезпечення» (1992 р. зі змінами та доповненнями), «Про загальнообов’язкове державне пенсійне страхування» (2003), «Про загальнообов’язкове соціальне страхування на випадок безробіття (2000), «Про розмір внесків на деякі види загальнообов’язкове державне пенсійне страхування» (2001), «Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням» (2001), ЗУ «Про збір та облік єдиного внеску на загальнообов’язкове пенсійне страхування» (2010) ( ін.принципи побудови бюджетної системи, бюджетна класифікація, склад доходів та видатків, ро |

| Державний внутрішній борг | ЗУ «Про державний внутрішній борг України» (1992), в якому визначається сутність внутрішнього державного боргу, гарантії, права емісії цінних паперів, сферу розміщення боргових зобов’язань. Умови, порядок випуску державних цінних паперів регулюються ЗУ «Про цінні папери і фондовий ринок» |

| Зовнішній внутрішній борг | Граничне регулювання обсягу державного боргу здійснюється за допомогою окремих статей Конституції України, норм Бюджетного кодексу, спеціальних поточних ЗУ «про Державний бюджет», «Про Національний банк України» та ін. |

| Фінанси суб’єктів господарювання різних форм власності | Регулюються Конституцією України, Господарським кодексом (2003), нормативно-правовими актами Президента України та Кабінету Міністрів, нормативно-правовими актами інших органів державної влади й органів місцевого самоврядування. ЗУ та правові акти, які регулюють сплату податків і зборів: Декрети КБУ «Про акцизний збір» (1992), «Про місцеві податки та збори» (1993), ЗУ «Про податок на додану вартість» (1997), Указ Президента України «Про спрощену систему оподаткування, обліку і звітності суб’єктів малого підприємництва» (1999) та ін. |

| Фінансова діяльність домогосподарств (населення) | Конституція України, ЗУ «про оплату праці» (1995), «Про податок з доходів фізичних осіб» (2003) та ін. |

| Фінансові відносини у сфері міжн. фінансів | Конституція України (ст. 9, 18, 116 п.1), ЗУ «Про зовнішньоекономічну діяльність» (1991), договорами між Україною та фінансовими міжнародними організаціями й інституціями. |

| Фінансовий ринок | Конституція України (ст. 99 (гривня – грошова одиниця), 100 (завдання НБУ щодо розробки грошово-кредитної політики)), ЗУ «Про банки і банківську діяльність» (1999), «Про систему валютного регулювання і валютного контролю» (1993), «Про цінні папери і фондовий ринок» (2006), «Про фонд гарантування вкладів фізичних осіб |

| Функціонування органів управління фінансами | Конституція України, ЗУ «Про державну податкову службу в Україні» (1998), «Про контрольно-ревізійну службу в Україні» (1993), «Про аудиторську діяльність» (1993) та ін. |

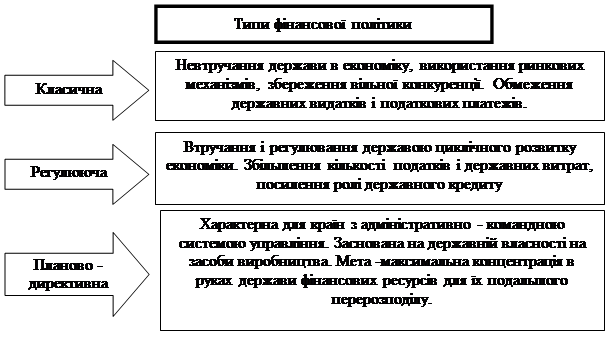

Рис. 4.7. Вимоги до розробки фінансової політки

Рис. 4.8. Типи фінансових політик держав

|

|

|

|

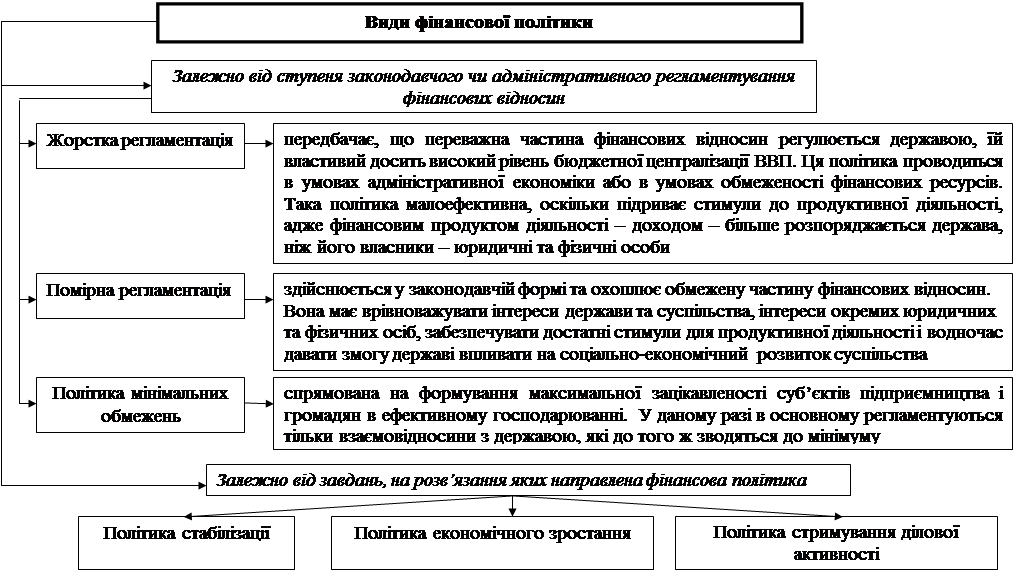

Рис.4.10. Види фінансової політики

|

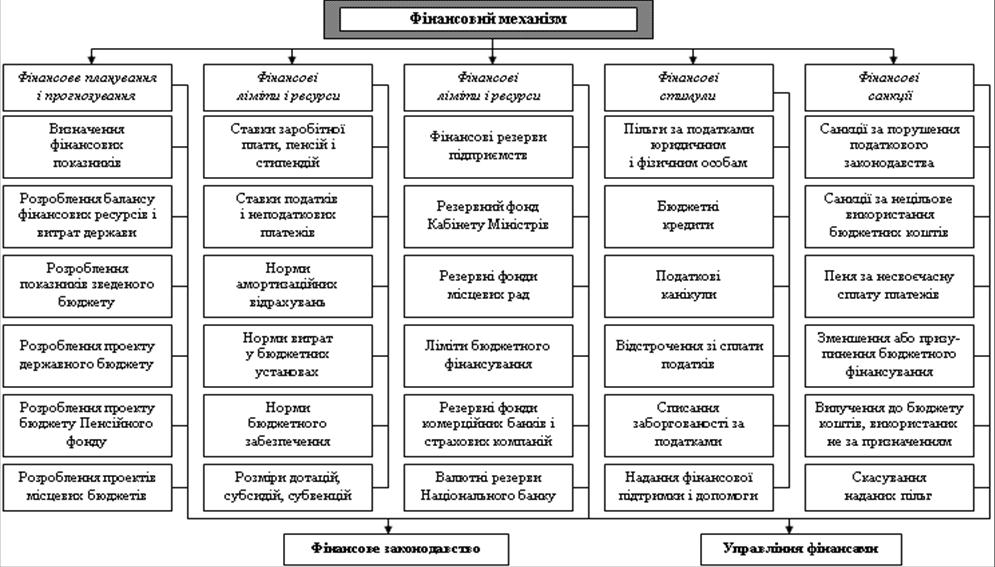

Рис. 4.11. Визначення фінансового механізму

|

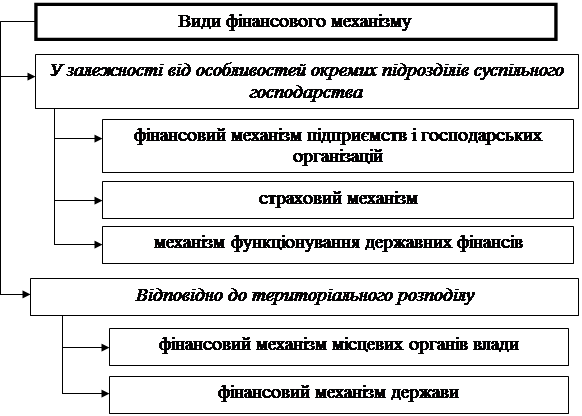

Рис. 4.12. Види фінансового механізму

|

|

Рис. 5.2. Елементи податку та їх характеристиках

|

Рис. 5.4. Структура податкової системи України

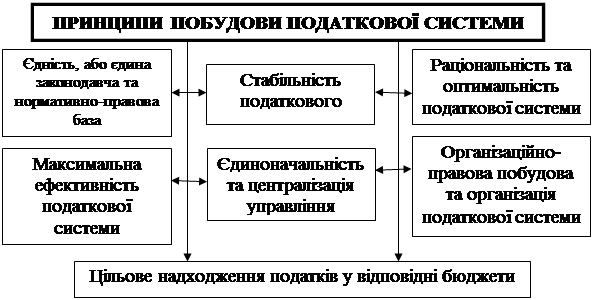

Рис. 5.5. Основні принципи побудови податкової системи

| |||||

| |||||

| |||||

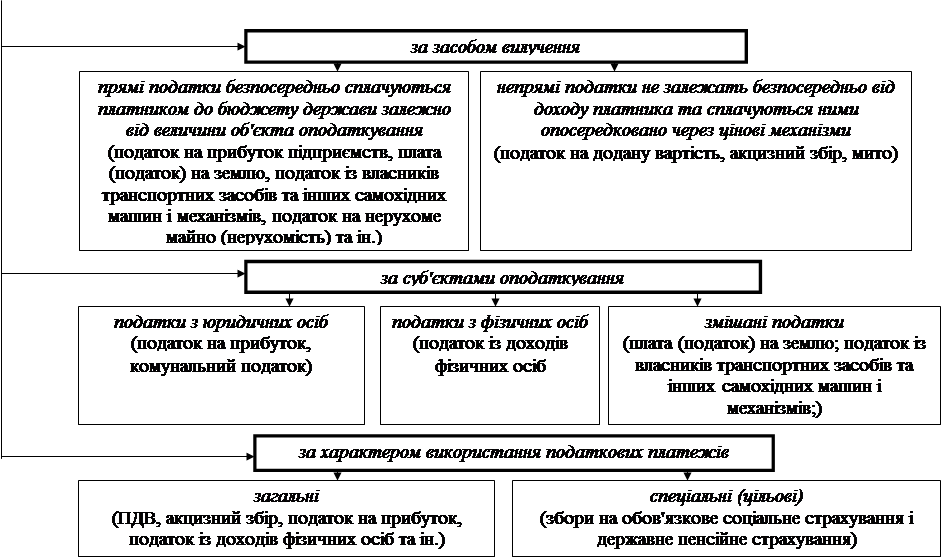

Рис.5.7. Класифікація податків

Рис.5.7. Класифікація податків

Рис. 5.8. Структурно-логічна сема податку на прибуток

Рис. 5.8. Структурно-логічна сема податку на прибуток

Рис. 5.9. Структурно-логічна схема

непрямих податків

непрямих податків

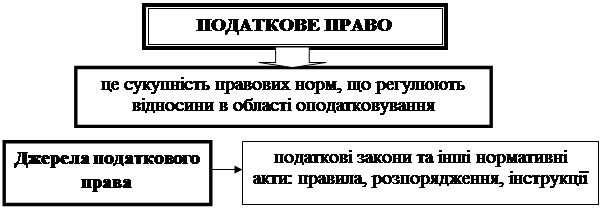

Рис. 5.10. Податкове право

Рис. 5.11. Податкові правовідносини

|

Рис. 7.2. Визначення бюджету в залежності від змісту

Рис. 7.8. Бюджетна система України

Рис. 7.9. Бюджетний устрій

Таблиця 7.1

Принципи побудови бюджетної системи

| Принцип | Характеристика |

| Принцип єдності бюджетної системи України | Полягає в тому, що в країні діють єдина правова база, єдина грошова система, єдине регулювання бюджетних відносин, єдина бюджетна класифікація, єдиний порядок виконання бюджетів та ведення бухгалтерського обліку і звітності. |

| Принцип збалансованості | Повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень до бюджету на відповідний бюджетний період. |

| Принцип самостійності | Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов'язання органів влади АРК та органів місцевого самоврядування. |

| Принцип повноти | До складу бюджетів підлягають включенню всі надходження до бюджетів і витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування |

| Принцип обґрунтованості | Бюджет формується на реалістичних макропоказниках економічного і соціального розвитку держави та розрахунках надходжень до бюджету і витрат бюджету. |

| Принцип ефективності | При складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути до досягнення запланованих цілей за умови залучення мінімального обсягу бюджетних коштів та досягнення максимального результату за використання визначеного бюджетом обсягу коштів |

| Принцип субсидіарності | Розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами має ґрунтуватись на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача. |

| Принцип цільового використання бюджетних коштів | Бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями |

| Принцип справедливості та неупередженості | Бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами. |

| Принцип публічності та прозорості | Інформація про бюджет має бути оприлюднена. |

| Принцип відповідальності учасників бедж. процесу | Кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу. |

Рис. 7.10. Зведений бюджет України

| |||

|

|

Рис. 7.12. Джерела формування доходів Державного бюджету

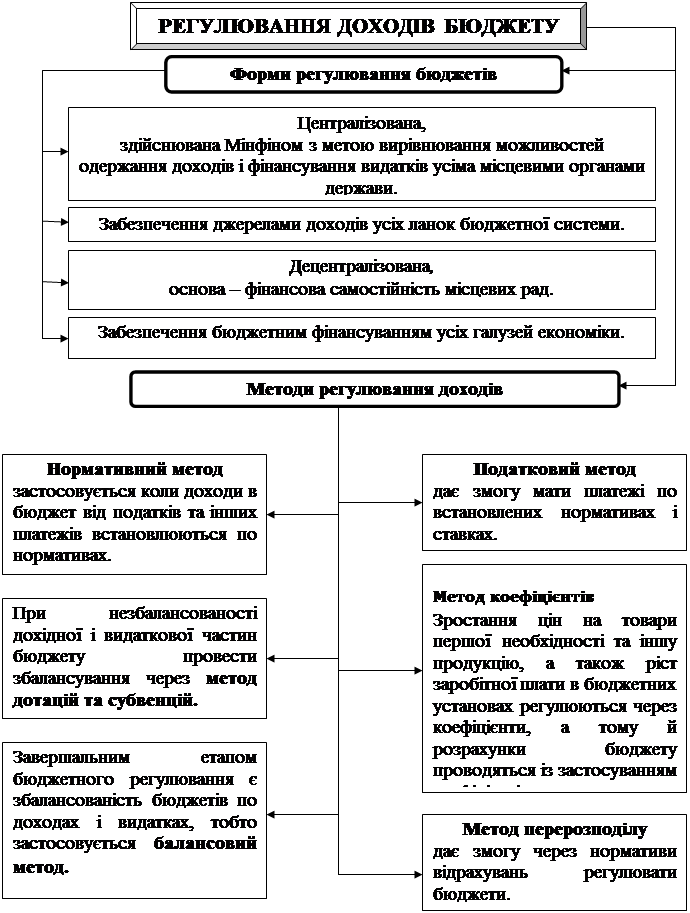

Рис. 7.13. Регулювання доходів бюджету

Рис. 7.14. Категорії областей (за економічним розвитком)

| |||

|

Рис. 7.1. Поняття бюджетного дефіциту

|

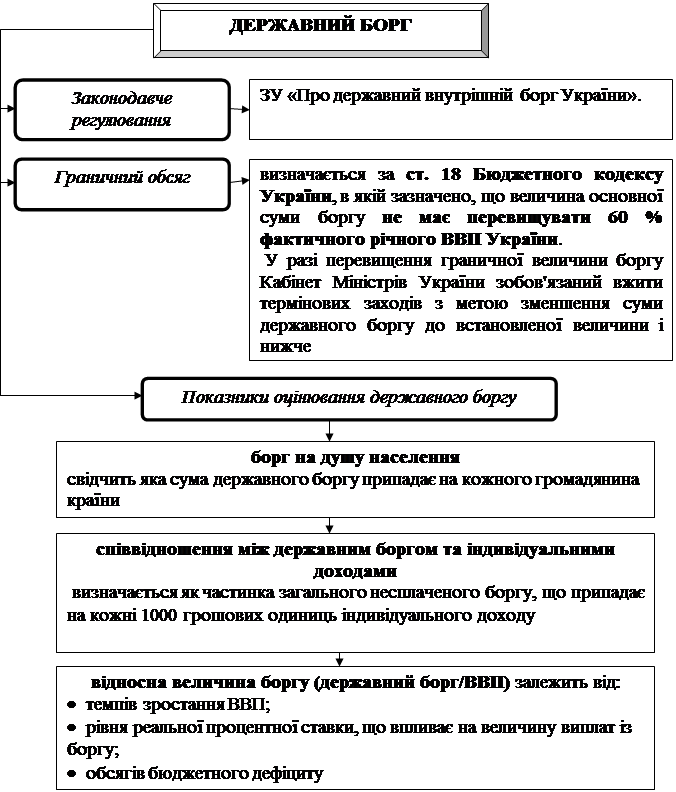

Рис. 8.6. Особливості державного боргу

| |||||

| |||||

| |||||

| |||

|

ГЛОСАРІЙ

Анулювання – це заходи, внаслідок яких держава повністю відмовляється від своїх боргових зобов’язань.

Відстрочення погашення –це перенесення строків виплати боргу. При цьому на період перенесення термінів погашення боргу виплата доходів також припиняється.

Внутрішній державний борг– заборгованість держави перед усіма утримувачами облігацій внутрішньої державної позики (ОВДП) й інших державних цінних паперів, тобто громадянами і підприємствами своєї країни, які є кредиторами держави.

Державний борг – це сума заборгованості за всіма борговими зобов'язаннями держави, відсотки за неї і невиконані фінансові зобов'язання держави перед суб'єктами економіки.

Державний кредит – це сукупність економічних відносин, що виникають між державою та фізичними особами або юридичними особами (фінансово-кредитними установами, корпораціями, іноземними урядами, міжнародними фінансовими організаціями і приватними особами) стосовно питання мобілізації додаткових грошових коштів на кредитній основі, тобто на умовах зворотності, строковості та платності, в процесі формування загальнодержавного фонду фінансових ресурсів, в яких держава може бути позичальником, кредитором або гарантом.

Зовнішній державний борг – це заборгованість держави перед іноземними кредиторами, тобто громадянами й організаціями інших країн

Капітальний борг – загальна сума заборгованості минулих років і відсотків, що мають сплачуватися за позиками.

Конверсія– це зміна доходності позики. Держава найчастіше знижує розмір виплачуваних відсотків за позикою, однак можливе і підвищення дохідності позики.

Консолідація– зміна умов позики, пов’язана з її строками. Здебільшого вона проводиться у формі збільшення термінів дії облігацій попередніх позик. Іноді може застосовуватися і зменшення термінів дії позик.

Облігація– найбільш поширений вид державних цінних паперів. Вона символізує державне боргове зобов'язання і надає право її власникові після закінчення певного терміну одержати назад суму боргу і проценти.

Обмін з регресивним співвідношеннямоблігацій попередніх позик на одну нову з коефіцієнтом, що зменшується, здійснюється, щоб скоротити державний борг.

Поточний борг – видатки держави, пов’язані з погашенням у поточному році боргових зобов’язань і належних до сплати в цей період процентів з усіх випущених на цей момент позик.

Реструктуризація - використання у комплексі повністю або частково зазначених вище методів.

Рефінансування– це проведення запозичення з метою розрахунку з власниками облігацій раніше випущених позик.

Уніфікація позики– це об’єднання кількох позик в одну. Уніфікація може проводитися як окремо, так і в поєднанні з консолідацією.

Управління державним боргом – комплекс заходів, що здійснюється державою в особі її уповноважених органів щодо визначення обсягів та умов залучення коштів, їх розміщення і погашення, а також забезпечення платоспроможності держави.

КОНТРОЛЬНІ ЗАПИТАННЯ

1. В чому полягає необхідність і економічна сутність державного кредиту?

2. Які функції виконує державний кредит? Дайте характеристику.

2. Назвіть форми внутрішнього і зовнішнього державного кредиту.

3. Дайте класифікацію державних позичок.

4. Розкрийте сутність державного боргу та назвіть причини і наслідки його зростання.

5. В чому полягає сутність основних методів управління державним боргом?

ТЕСТОВІ ЗАВДАННЯ ДЛЯ ПОТОЧНОГО КОНТРОЛЮ ЗНАНЬ

Оберіть правильний варіант відповіді

а) розподільна; б) планова; в) управлінська;ПРАКТИЧНІ ЗАВДАННЯ

Приклад розв’язання задач

1. Державну облігацію можна погасити за 25 000 грн через 10 років, коли настане термін її погашення. Розрахуйте сучасну вартість облігації, якщо дисконтна ставка подібних цінних паперів на біржі становить 10 %.

Методика розв’язання

Сучасна вартість облігації (Р) розраховується за формулою:

(8.1)

(8.1)

де, S - майбутня вартість облігації;

n - кількість років;

і -дисконтна ставка.

Р (сучасна вартість облігації) = (25 000/1) + (10*0,1) = 12 500 грн

Задачі для самостійної роботи

1. Держава взяла в борг у міжнародної кредитної організації 1 млрд грн. під 15% річних на 10 років. Перші три роки держава не змогла віддавати… 2. Облігація номіналом 1000 грн із 5 % купонною ставкою і погашенням через… 3. Визначити рівень заборгованості країни, якщо обсяг зовнішнього боргу становить 48600 млн. дол.; річний ВВП…Змістовий модуль 9. Місцеві фінанси.

Бюджетний федералізм і фінансове вирівнювання

ГЛОСАРІЙ

Бюджет домогосподарства - баланс фактичних доходів і витрат домогосподарства за визначений період часу (квартал, місяць, рік) та фінансова база… Витрати домогосподарства - сукупність платежів, які здійснюється… Домогосподарство - унікальне соціально-економічне утворення, основа життєдіяльності будь-якого суспільства.КОНТРОЛЬНІ ЗАПИТАННЯ

1. Дайте визначення категорії «фінанси домогосподарств».

2. Назвіть основні функції домогосподарств.

3. Назвіть основні функції фінансів домогосподарств.

4. Які існують моделі стратегій виживання.

5. Які існують основні класифікації доходів і видатків домогосподарств?

6. Сформулюйте поняття бюджету домогосподарства.

7. Які чинники впливають на рівень заощаджень населення?

ТЕСТОВІ ЗАВДАННЯ ДЛЯ ПОТОЧНОГО КОНТРОЛЮ ЗНАНЬ

Оберіть правильний варіант відповіді

а) сукупність грошових і не грошових доходів та витрат населення; б) сукупність осіб, які спільно проживають в одному житловому приміщенні,… в) доходи населення від заробітної плати, продажу власного капіталу, землі, продукції підсобних господарств, відсотки…ПРАКТИЧНІ ЗАВДАННЯ

Приклад розв’язання задач

1. Фізична особа отримала кредит у розмірі 500 000 грн. за складними відсотками 16% із щомісячною виплатою строком на 2 роки. Розрахувати вартість кредиту.

Методика розв’язання

Визначимо вартість кредиту за формулою.:

S = P · (1 + r/m) ^ n*m, де (12.1)

m – кількість виплат на рік (якщо виплати щоквартальні, то m = 4, щомісячні – 12).

S = 500 * (1 + 0,16 / 12) ^ 2*12 = 500 * (1 + 0,013) ^ 24 = 500 * 1,37 = 687,1 (тис. грн.)

Задачі для самостійної роботи

1. У звітному році фізична особа отримало два кредити. Перший у розмірі 200 тис. грн. за системою нарахування простих відсотків 12% строком на 2 роки. Другий кредит у розмірі 120 тис. грн. передбачає нарахування складних відсотків 18% строком на 3 роки. Розрахувати вартість обох кредитів.

2. Підприємство отримало кредит у розмірі 600 тис. грн. строком на 4 роки за складною схемою нарахування відсотків 12%. Виплати за кредитом здійснюються щоквартально. Розрахувати вартість кредиту для підприємства та коефіцієнт кредитування, якщо власний капітал становить 1 230 тис. грн.

Змістовий модуль 13. Страхування. Страховий ринок

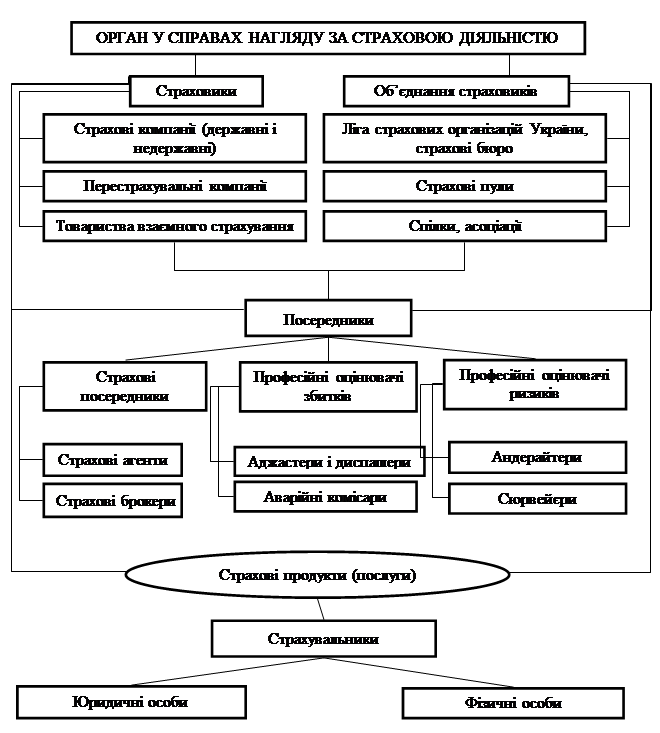

Мета вивчення теми: розглянути особливостістрахового ринку, визначити функції, види та класифікацію страхування, розглянути страховийй ринок України

Таблиця 13.1

Основні терміни

| № | Основні терміни | Зміст |

| Страховики | це юридичні особи, створені у формі акціонерних, повних, командитних товариств або товариств із додатковою відповідальністю, що одержали у встановленому порядку ліцензію на здійснення страхової діяльності | |

| Страхувальники | це юридичні особи та дієздатні громадяни, які уклали зі страховиками договори страхування або є страхувальниками відповідно до чинного законодавства | |

| Об'єкт страхування | це конкретний майновий інтерес страхувальника або застрахованої особи. Цей інтерес може складати майно, життя, здоров'я, відповідальність, яким може бути завдано шкоди стихійним лихом, нещасним випадком або іншою страховою подією | |

| Страховий ризик | це певна подія, у разі якої проводиться страхування і яка має ознаки ймовірності та випадковості настання | |

| Страховий випадок | це подія, передбачувана договором страхування або законодавством, яка відбулась і з настанням якої виникає обов'язок страховика здійснити виплату страхової суми (страхового відшкодування) страхувальнику, застрахованій або іншій третій особі | |

| Страхова сума | це грошова сума, в межах якої страховик відповідно до умов страхування зобов'язаний провести виплату при настанні страхового випадку, а також сума, що виплачується за особистим страхуванням | |

| Страхове відшкодування | це грошова сума, яка виплачується страховиком за умов майнового страхування і страхування відповідальності з настанням страхового випадку | |

| Страховий платіж (страховий внесок, страхова премія) | це плата за страхування, яку страхувальник зобов'язаний внести страховикові згідно з договором страхування | |

| Страховий тариф | це ставка страхового внеску з одиниці страхової суми за визначений період страхування |

Рис. 13.3. Класифікація страхування

|

Рис.

Рис. 13.5. Розвиток страхового ринку в Україні

| |||

|

|

Рис. 13.8. Принципи, які використовують страхові компанії під час формування організаційних структур

Рис.13.9. Організаційна структура страхового ринку

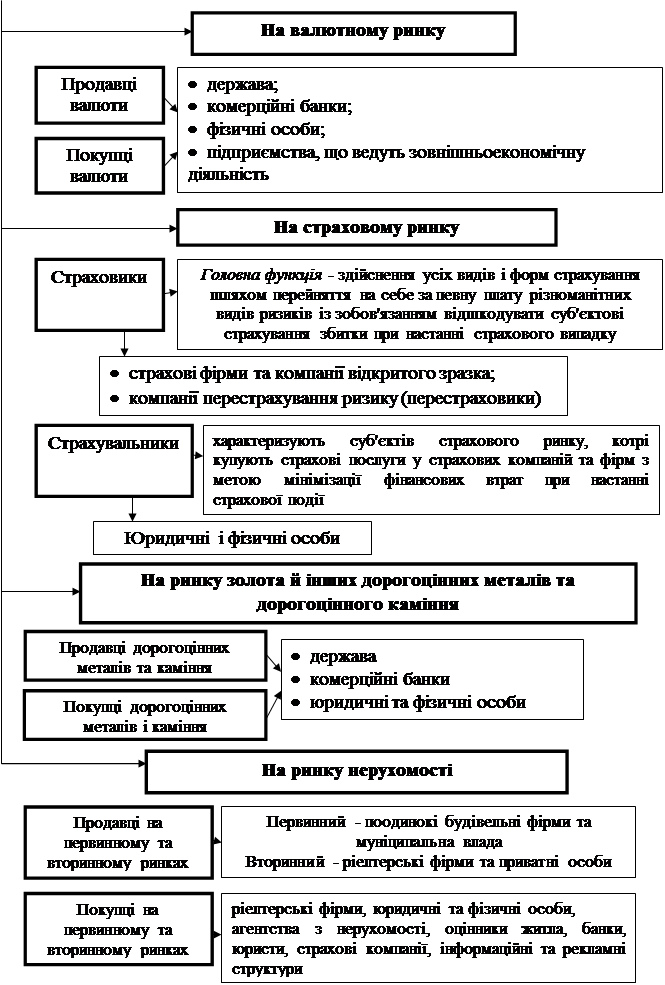

Рис. 14.1. Визначення фінансового ринку

| |||||

| |||||

| |||||

|

Рис. 14.2. Суб’єкт, об’єкт та функції фінансового ринку

Рис. 14.3. Взаємовідносини продавців та покупців на фінансовому ринку

|

| |||

| |||

Таблиця 14.1

Класифікація інструментів фінансового ринку

| Критерії класифікації | Види фінансових інструментів |

| За окремими сегментами ринку фінансових послуг | - інструменти грошового ринку; - інструменти ринку позикових капіталів; - інструменти ринку цінних паперів; - інструменти валютного ринку; - інструменти страхового ринку; - інструменти ринку золота (срібла, платини) та дорогоцінного каміння; - інструменти ринку нерухомості |

| За термінами обігу | - короткострокові фінансові інструменти; - довгострокові фінансові інструменти |

| За характером фінансових зобов’язань | - інструменти без наступних фінансових зобов’язань; - боргові фінансові інструменти; - дольові (пайові) фінансові інструменти |

| Залежно від пріоритетної значущості | - первинні фінансові інструменти; - вторинні фінансові інструменти або деривативи |

| За гарантованістю рівня дохідності | - фінансові інструменти з фіксованим доходом; - фінансові інструменти з невизначеним доходом |

| За рівнем ризику | - безризикові фінансові інструменти; - фінансові інструменти з низьким рівнем ризику; - фінансові інструменти з помірним рівнем ризику; - фінансові інструменти з високим рівнем ризику; - фінансові інструменти з дуже високим рівнем ризику («спекулятивні») |

Рис. 14.6. Структуризація фінансового ринку за часовою та інституційною ознаками

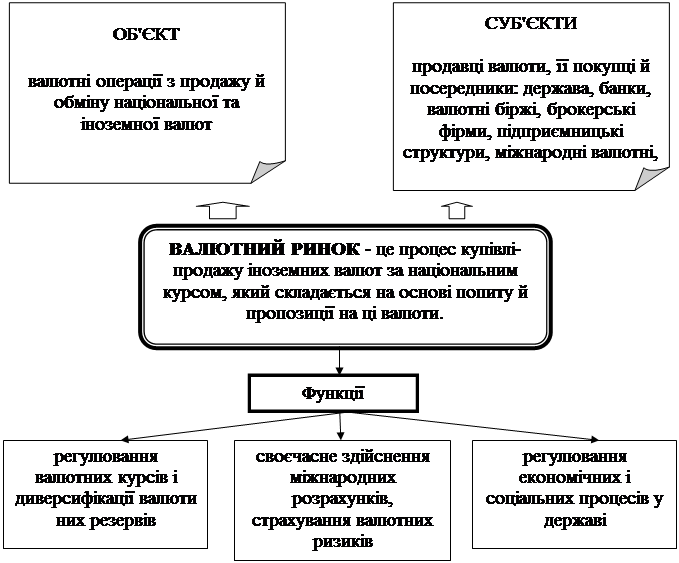

Рис. 14.7. Особливості валютного ринку

Рис. 14.8. Особливості кредитного ринку

| |||

|

| |||||

| |||||

|

| |||

|

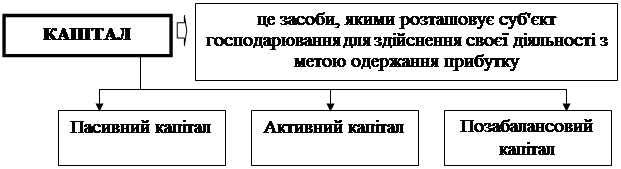

Рис. 15.9. Визначення та види капіталу

Рис. 15.10. Структура пасивного капіталу підприємства

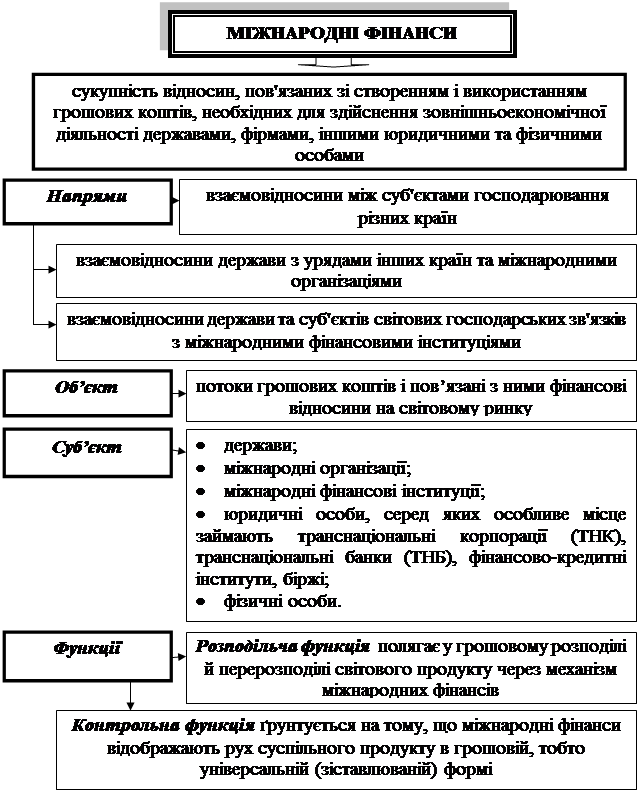

Рис. 16.1. Особливості міжнародних фінансів

Рис.16.4. Міжнародний ринковий механізм перерозподілу фінансових ресурсів і капіталу

Рис. 16.5. Класифікація міжнародно-фінансових потоків

ГЛОСАРІЙ

Балансуючі потоки - потоки, що опосередковують діяльність однієї держави щодо врівноваження зовнішніх платежів і розрахунків з іншими країнами.

Валютна інтервенціяє купівлею-продажем державними органами іноземної валюти з метою впливу на курс національної валюти.

Девальваціяє знеціненням курсу національної валюти у формі зниження її курсу (ціни) відносно іноземних валют, міжнародних розрахункових грошових одиниць (МРГО), раніше – золота.

Девізна політикана сучасному етапі здійснюється переважно у вигляді валютних інтервенцій.

Диверсифікація валютних резервівдає змогу зменшити ризик можливих збитків, пов'язаних зі зміною курсу резервних валют. Головний принцип диверсифікації валютних резервів – продаж нестабільних валют і купівля більш стійких.

Дисконтна політикапредставлена маневруванням обліковою ставкою центрального банку, яка дає змогу регулювати величину грошової маси в обігу шляхом підвищення (зниження) ціни кредитних ресурсів.

Зовнішньоторговельні потоки - потоки, що утворюються при торгівлі експортними й імпортними товарами, послугами, факторами виробництва та при здійсненні інших поточних операцій;

Капітальні потоки - потоки, що виникають при кредитно-інвестиційній діяльності суб'єктів міжнародних фінансів;

Конвертованість валют(оборотність валют) відображає можливість обміну (конверсії) валюти однієї країни на валюти інших країн за діючим валютним курсом

Міжнародна організація - створене на основі міжнародного договору і статуту для виконання певних функцій поєднання суверенних держав, яке має систему постійно діючих органів, володіє міжнародною правосуб'єктністю і засноване відповідно до міжнародного права.

Міжнародна фінансова інституція - стабільний інститут багатосторонніх міжнародних відносин, що у своїй діяльності виходить за межі однієї країни і має постійну структуру органів наднаціонального регулювання

Міжнародний ринок банківських кредитів - сфера ринкових відносин, де здійснюється рух позикового капіталу між країнами на умовах повернення та платності, формується попит і пропозиція кредитних ресурсів та позикового капіталу

Міжнародний ринок боргових зобов'язань - сфера обігу боргових зобов'язань, що гарантують кредиторові право стягувати борг із боржника.

Міжнародний ринок золота - здійснюються операції з його купівлі-продажу, які проводяться регулярно шляхом публічного продажу на золотих аукціонах.

Міжнародні валютні ринки — міжнародна мережа офіційних центрів, де відбувається купівля-продаж іноземних валют.

Міжнародні валютно-фінансові потоки — це потоки іноземних валют або будь-яких інших фінансових активів, що зумовлені економічною діяльністю суб'єктів світового господарства

Міжнародні ринки похідних фінансових інструментів (деривативів) охоплюють обіг групи нових фінансових інструментів, що використовуються для передавання або нейтралізації ризиків.

Міжнародні ринки титулів (або прав) власності - сфера купівлі-продажу цінних паперів, що засвідчують участь інвестора в капіталі підприємств. До таких цінних паперів належать акції та депозитарні розписки.

Опціон- різновид строкової угоди, котра надає його власнику (не зобов'язує, як форвард чи ф'ючерс) право купити (Саll Орtіоп) або продати (Риt Орtіоп) товар, валюту чи фінансовий інструмент протягом певного строку за обумовленою ціною в обмін на сплату визначеної суми (маржі, премії).

Політику валютних обмежень – це сукупність заходів і правових норм, спрямованих на обмеження операцій з валютними цінностями.

Ревальваціяє підвищенням курсу національної валюти відносно інших валют, МРГО та золота.

Світовий фінансовий ринок - система ринкових відносин, що забезпечує акумуляцію та перерозподіл світових фінансових потоків і міжнародних потоків капіталу.

Світовий фінансовий ринок - система ринкових відносин, що забезпечує акумуляцію та перерозподіл світових фінансових потоків і міжнародних потоків капіталу.

Спекулятивні потоки - такі потоки виникають при валютних операціях і не мають жодного зв'язку з виробництвом;

Фінансові деривативи - інструменти торгівлі фінансовим ризиком, вартість яких прив'язана до ціни інших активів (ціни товарів або акцій, курсу валюти, відсоткової ставки).

Форвардний контракт - угода купівлі-продажу товару, іноземної валюти або фінансового інструменту з поставкою та розрахунком у майбутньому.

Ф'ючерсний контракт - зобов'язання купити або продати визначену кількість фінансових інструментів або товару за узгодженою сторонами угоди ціною на строковій біржі.

КОНТРОЛЬНІ ЗАПИТАННЯ

1. У чому полягає сутність міжнародних фінансів?

2. Визначте та охарактеризуйте функції міжнародних фінансів.

3. Що таке міжнародний фінансовий ринок? Назвіть його основні сегменти.

4. У чому полягають особливості організації та функціонування міжнародного валютного ринку?

5. Які міжнародні організації і міжнародні фінансові інститути вам відомі? У чому полягає їх призначення.

6. Назвіть головні цілі та функції МВФ.

ТЕСТОВІ ЗАВДАННЯ ДЛЯ ПОТОЧНОГО КОНТРОЛЮ ЗНАНЬ

Оберіть правильний варіант відповіді

а) сукупність валютних цінностей; б) державно-правова форма організації валютних відносин; в) інституціональний механізм, за допомогою якого визначаються відносини щодо купівлі-продажу іноземної валюти;ПРАКТИЧНІ ЗАВДАННЯ

Приклад розв’язання задач

1. Банк у Києві встановив такий курс долара США: купівля - 7,99 грн, продаж - 8,02 грн. Визначте:

1) скільки гривень можна одержати за 250 дол. США;

2) скільки доларів СІНА можна купити на 200 тис. грн.

Методика розв’язання

Для переведення суми в національній валюті в еквівалентну їй суму в іноземній валюті при прямому котируванні її необхідно розділити на курс:

Сума в іноземній валюті = Сума в нац. валюті / курс

Під час прямого котирування іноземної валюти курс продажу буде більшим ніж курс покупки.

1) Сума в гривнях = 250 · 8,02 = 2005 грн.

2) Сума в доларах США = 200 000 : 8,02 = 24 937,65 дол. США.

Задача для самостійної роботи

1. Банк у Лондоні встановив такий курс долара США: продаж - 2,3 дол. США за фунт стерлінгів; купівля - 2,2 дол. США за фунт стерлінгів. Розрахуйте:

1) скільки фунтів стерлінгів можна одержати за 1000 доларів США;

2) скільки доларів США можна одержати за 1000 фунтів стерлінгів.

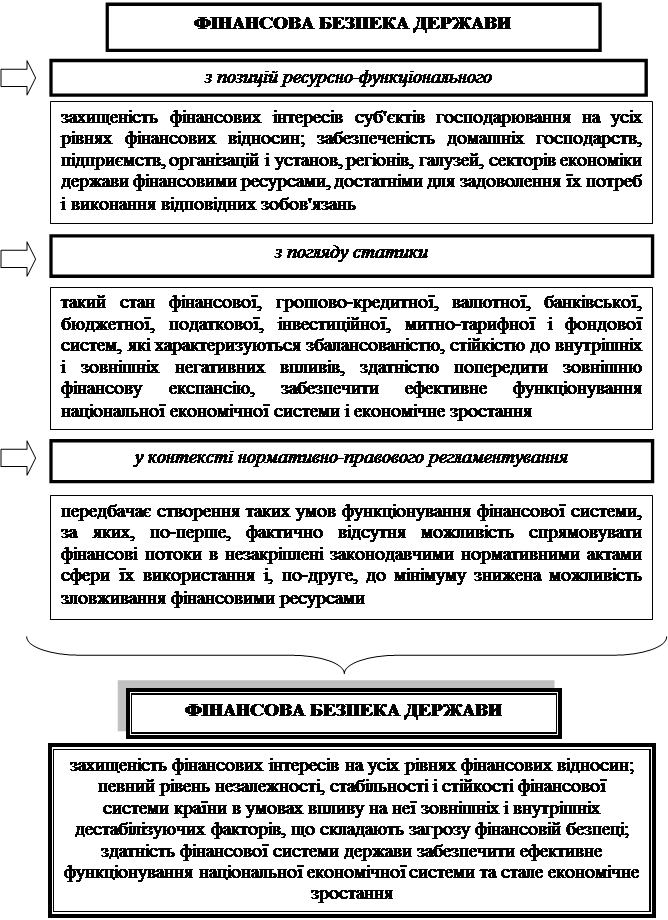

Змістовий модуль 17. Фінансова безпека держави

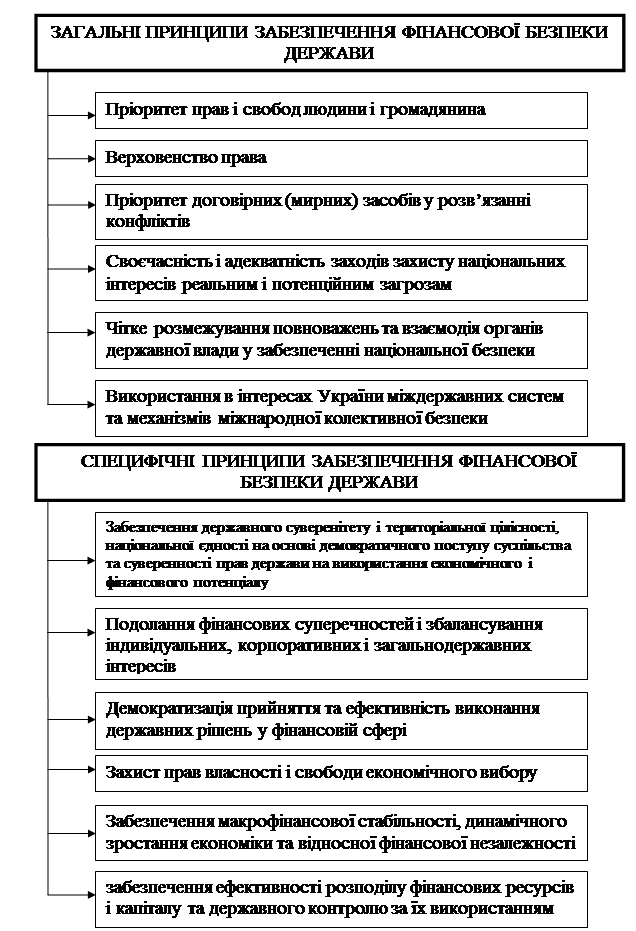

Мета вивчення теми: з’ясувати сутність безпека держави, з яких систем вона складається, зазначити рівні економічної безпеки та наявні загрози, і виділити певний механізм забезпечення фінансової безпеки.

| |||

|

Таблиця 17.1

Правове регламентування становлення та розвитку економічної безпеки в Україні за хронологією нормативних документів

| Дата | Нормативний документ | Основні положення |

| 28.06.1996 | Конституція України | Запроваджено до нормативної лексики поняття «економічна безпека»; визначено, що забезпечення економічної безпеки (поряд із захистом суверенітету і територіальної цілісності України) є найважливішою функцією держави і справою всього українського народу |

| 16.01.1997 | Концепція (основи державної політики) національної безпеки України | Зазначено, що самозбереження і прогресивний розвиток України як суверенної держави залежать від здійснення цілеспрямованої політики щодо захисту її національних інтересів. Визначено сутність поняття «національна безпека», основні об'єкти національної безпеки та принципи її забезпечення; окреслено сутність та пріоритетні національні інтереси України, визначено основні загрози національній безпеці України, в т. ч. в економічній сфері; окреслено основні напрями державної політики національної безпеки України |

| 5.03.1998 | ЗУ «Про Раду національної безпеки і оборони України» | Визначено правові засади організації та діяльності Ради національної безпеки і оборони України, її склад, структуру, компетенцію і функції |

| 9.06.2003 | ЗУ «Про основи національної безпеки України» | Визначено основні засади державної політики, спрямованої на захист національних інтересів і гарантування в Україні безпеки особи, суспільства і держави від зовнішніх і внутрішніх загроз в усіх сферах життєдіяльності. Подано визначення термінів «національна безпека», «національні інтереси», «загрози національній безпеці»; визначено правову основу національної безпеки, об'єкти національної безпеки, суб'єкти, їх функції та принципи забезпечення національної безпеки; |

Продовження табл. 17.1

| окреслено пріоритетні національні інтереси та загрози національним інтересам і національній безпеці України; визначено основні напрями державної політики з питань національної безпеки | ||

| 12.02.2007 | Стратегія національної безпеки України | Зазначено, що подальший розвиток і захист найвагоміших здобутків України потребує чіткої визначеності держави у стратегічних пріоритетах і цілях, які мають відповідати викликам і загрозам XXI ст., її взаємодії з сучасними системами міжнародної і регіональної безпеки. Визначено принципи, пріоритетні цілі, завдання та механізми забезпечення життєво важливих інтересів особи, суспільства і держави від зовнішніх і внутрішніх загроз; конкретизовано засади політики держави у сфері національної безпеки, у тому числі щодо забезпечення прийнятного рівня економічної безпеки |

| 02.03.2007 | Методика розрахунку рівня економічної безпеки України | Визначено специфічний понятійний апарат з використанням невластивих класичній економічній науці термінів: «економічна безпека», «загрози економічній безпеці», «критерії економічної безпеки», «індикатори економічної безпеки», «оптимальні значення індикаторів», «порогові значення індикаторів», «граничні значення індикаторів», «макроекономічна безпека», «фінансова безпека», «бюджетна безпека», «валютна безпека», «грошово-кредитна безпека», «боргова безпека», «безпека страхового ринку», «безпека фондового ринку», «зовнішньоекономічна безпека», «інвестиційна безпека», «соціальна безпека» та ін. Окреслено підходи до визначення інтегрального індексу економічної безпеки |

Рис. 17.2. Рівні економічної безпеки

Рис. 17.3. Взаємозв’язок поняття «Економічної безпеки» з іншими поняттями

Рис. 17.4. Рівні економічної безпеки

Рис.17.5. Класифікація загроз економічній безпеці держави

| |||

|

| |||

|

Таблиця 17.2

Фінансова безпека держави та її склад

| Система | Опис |

| Бюджетна безпека | спроможність бюджетної системи забезпечити платоспроможність держави під час збалансування доходів і видатків та ефективне використання бюджетних коштів у процесі виконання функцій державного регулювання економічного розвитку, реалізації соціальної політики, а також утримання органів державного управління, забезпечення національної безпеки й оборони |

| Податкова безпека держави | визначається ефективністю податкової політики держави, яка має оптимально поєднувати фіскальні інтереси держави, індивідуальні, корпоративні інтереси платників податків. |

| Боргова безпека | рівень внутрішньої та зовнішньої заборгованостей з урахуванням вартості її обслуговування й ефективності використання внутрішніх і зовнішніх запозичень й оптимального співвідношення між ними, достатній для задоволення нагальних соціально-економічних потреб, що не загрожує втратою суверенітету та руйнуванням вітчизняної фінансової системи. Основними індикаторами: обсяги внутрішніх і зовнішніх боргів держави (величина непогашених у термін запозичень, що здійснює держава на внутрішніх і зовнішніх ринках). |

| Валютна безпека держави | ступінь забезпеченості держави валютними коштами, достатніми для дотримання позитивного сальдо платіжного балансу, виконання міжнародних зобов'язань, накопичення необхідного обсягу валютних резервів, підтримання стабільності національної грошової одиниці; стан курсоутворення, який максимально захищає від потрясінь на міжнародних валютних ринках і створює оптимальні умови для поступального розвитку вітчизняного експорту широкомасштабного припливу в країну іноземних інвестицій, інтеграції України до світової економічної системи. |

| Грошово-кредитна безпека | такий стан грошово-кредитної системи, який характеризується стабільністю грошової одиниці, доступністю кредитних ресурсів та таким рівнем інфляції, що забезпечує економічне зростання та підвищення реальних доходів населення |

| Інвестиційна безпека |  досягнення рівня інвестицій, що дає змогу оптимально задовольняти поточні потреби економіки у капітальних вкладеннях за обсягом і структурою з урахуванням ефективного використання і повернення коштів, які інвестуються, оптимального співвідношення між розмірами іноземних інвестицій у країну і вітчизняних за кордон, підтримання позитивного національного платіжного балансу. досягнення рівня інвестицій, що дає змогу оптимально задовольняти поточні потреби економіки у капітальних вкладеннях за обсягом і структурою з урахуванням ефективного використання і повернення коштів, які інвестуються, оптимального співвідношення між розмірами іноземних інвестицій у країну і вітчизняних за кордон, підтримання позитивного національного платіжного балансу.

|

Продовження табл. 17.2

| Фінансова безпека фондового ринку | оптимальний обсяг його капіталізації (з огляду на представлені на ньому цінні папери, їх структуру та рівень ліквідності), який здатний забезпечити стійкий фінансовий стан емітентів, власників, покупців, організаторів торгівлі, торговців, інститутів спільного інвестування, посередників (брокерів), консультантів, реєстраторів, депозитаріїв, зберігачів і держави загалом. |

| Фінансова безпека страхового ринка | такий рівень забезпеченості страхових компаній фінансовими ресурсами, який дав би їм можливість у разі потреби відшкодувати обумовлені у договорах страхування збитки їх клієнтів і забезпечити ефективне функціонування. |

| Фінансова безпека людини | Такий стан життєдіяльності громадянина, якому забезпечується правовий та економічний захист його життєвих інтересів, дотримуються конституційні права, забезпечується гідний і якісний рівень життя незалежно від впливу внутрішніх та зовнішніх загроз. |

| Фінансова безпека підприємства | Забезпечення умов збереження комерційної таємниці, інтелектуальної власності та інформації; захищеність підприємства від негативного впливу зовнішнього середовища, тобто здатність підприємства протистояти несприятливому зовнішньому впливові, а також здатність швидко реагувати на різноманітні зовнішні загрози. |

| Фінансова безпека регіону | фінансова самостійність (автономія), яка у першу чергу проявляється у здійсненні контролю над ресурсами регіону і визначається можливостями найбільш повно використовувати конкурентні переваги регіону; стабільність регіональної економіки, яка передбачає надійність усіх елементів економічної системи, захист усіх форм власності, створення гарантій для ефективної підприємницької діяльності, стримування впливу дестабілізуючих факторів; здатність до розвитку і прогресу, тобто самостійно реалізувати і захищати регіональні економічні інтереси, здійснювати модернізацію виробництва, ефективну інвестиційну та інноваційну політику, розвивати інтелектуальний і трудовий потенціал регіону. |

| Міжнародна фінансова безпека | комплекс міжнародних умов співіснування домовленостей та інституціональних структур, за яких кожній державі-члену світової спільноти забезпечується можливість вільно обирати і здійснювати свою стратегію соціального, економічного і фінансового розвитку, не зазнаючи зовнішнього тиску і розраховуючи на невтручання, розуміння та взаємоприйнятну і взаємовигідну співпрацю з іншими державами. |

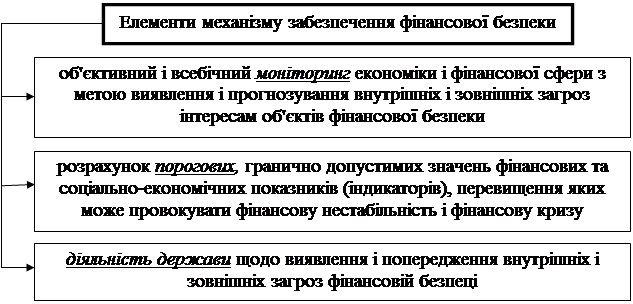

Рис. 17.8. Механізм забезпечення фінансової безпеки

Рис. 17.9. Елементи механізму забезпечення фінансової безпеки

Таблиця 17.3

Індикатори та порогові значення індикаторів стану фінансової безпеки України*

| № з/п | Індикатор, одиниця виміру | Порогове значення |

| 1. БЮДЖЕТНА БЕЗПЕКА | ||

| 1.1 | Рівень перерозподілу ВВП через зведений бюджет (без урахування доходів Пенсійного фонду), % | Не більше 30 |

| 1.2 | Відношення дефіциту, профіциту державного бюджету до ВВП, % | Не більше 30 |

| 1.3 | Покриття дефіциту зведеного бюджету за рахунок зовнішніх запозичень, % | Не більше 30 |

| 1.4 | Відношення дефіциту, профіциту торговельного балансу до загального обсягу зовнішньої торгівлі, % | Не більше 5 |

| 1.5 | Обсяг трансфертів з державного бюджету, % до ВВП | Не більше 15 |

| 1.6 | Амплітуда коливань бюджетних видатків на одну особу між регіонами України, % | Не більше 30 |

| 2. БЕЗПЕКА ГРОШОВОГО РИНКУ ТА ІНФЛЯЦІЙНИХ ПРОЦЕСІВ | ||

| 2.1 | Відношення обсягу грошового агрегату М3 до ВВП (рівень монетизації), % | Не більше 50 |

| 2.2 | Відношення ВВП до обсягу грошового агрегату М2 (швидкість обігу), кількість обертів | Не більше 2 |

| 2.3 | Обсяг готівки, % до ВВП | Не більше 4 |

| 2.4 | Рівень інфляції (до грудня попереднього року), % | Не більше 107 |

| 2.5 | Частка довгострокових кредитів у загальному обсязі кредитів, наданих банківськими установами, % | Не менше 30 |

| 2.6 | Рівень середньої процентної ставки кредитів банківських установ відносно інфляції, % | Не більше 5 |

Продовження табл. 17.3

| 3. ВАЛЮТНА БЕЗПЕКА | ||

| 3.1 | Темп зміни індексу офіційного курсу гривні до дол. СІЛА до показників попереднього періоду, % | Не більше 6 |

| 3.2 | Відношення обсягів депозитів в іноземній валюті до загальних обсягів депозитів (рівень доларизації), % | Не більше 25 |

| 3.3 | Валові міжнародні резерви України, місяці імпорту | Не менше 3 |

| 4. БОРГОВА БЕЗПЕКА | ||

| 4.1 | Відношення загального обсягу державного боргу до ВВП, % | Не більше 55 |

| 4.2 | Відношення загального обсягу зовнішнього боргу до ВВП, % | Не більше 25 |

| 4.3 | Рівень зовнішньої заборгованості на одну особу, дол. США | Не більше 200 |

| 4.4 | Відношення державного зовнішнього боргу до річного експорту товарів і послуг, % | Не більше 70 |

| 4.5 | Відношення відсоткових платежів з обслуговування зовнішнього боргу до річного експорту товарів і послуг, % | Не більше 12 |

| 4.6 | Відношення обсягу сукупних платежів з обслуговування зовнішнього боргу до доходів державного бюджету, % | Не більше 20 |

| 4.7 | Відношення обсягу внутрішнього боргу до ВВП, % | Не більше 30 |

| 4.8 | Відношення обсягу сукупних платежів з обслуговування внутрішнього боргу до доходів державного бюджету, % | Не більше 25 |

| 4.9 | Відношення заборгованості уряду за державними цінними паперами до ВВП, % | Не більше 30 |

| 5. БЕЗПЕКА СТРАХОВОГО РИНКУ | ||

| 5.1 | Показник проникнення страхування (страхові премії до ВВП), % | 8-12 |

| 5.2 | Показник щільності страхування (страхові премії на одну особу), дол. США | Не менше 140 |

| 5.3 | Частка довгострокового страхування у загальному обсязі зібраних страхових премій, % | Не менше 30 |

| 5.4 | Рівень страхових виплат, % | Не менше 30 |

| 5.5 | Частка премій, що належать перестраховикам-нерезидентам, % - | Не більше 25 |

| 5.6 | Частка сукупного обсягу статутних капіталів страхових компаній, що належать нерезидентам у загальному їх обсязі, % | Не більше 30 |

| 6. БЕЗПЕКА ФОНДОВОГО РИНКУ | ||

| 6.1 | Відношення обсягу номінальної капіталізації ринку акцій до ВВП, % | 60-90 |

| 6.2 | Дохідність облігацій внутрішньої державної позики, % | 3-4 |

| 6.3 | Частка покриття державними цінними паперами внутрішнього державного боргу, % | Не більше 30 |

| 7. БАНКІВСЬКА БЕЗПЕКА | ||

| 7.1 | Частка іноземного банківського капіталу у загальному обсязі банківського капіталу, % | Не більше 30 |

| 7.2 | Обсяг кредитування банками реального сектору економіки, % до ВВП | Не менше 30 |

*За Методикою розрахунку рівня економічної безпеки України.

| |

| |

| |

| |

| |

| |

| |

| |

| |

| |

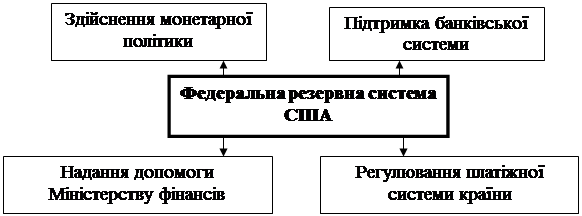

Рис. 18.5. Фінансова інфраструктура США

Рис. 18.6. Функції Федеральної резервної системи США

Рис. 18.12. Фінансова система скандинавських країн

КОНТРОЛЬНІ ЗАПИТАННЯ

1. Дайте характеристику загальних рис фінансових систем країн з розвиненою ринковою економікою.

2. Охарактеризуйте сучасну фінансову систему США.

3. Які є загальні риси федерального бюджету та податкової системи ФРН?

4. Розкрийте склад фінансової системи Великої Британії.

5. Охарактеризуйте сучасну політику Франції у сфері державного управління.

6. Дайте характеристику складових фінансової системи Японії.

8. У чому полягає специфіка державних фінансів Скандинавських країн?

ТЕСТОВІ ЗАВДАННЯ ДЛЯ ПОТОЧНОГО КОНТРОЛЮ ЗНАНЬ

Оберіть правильний варіант відповіді

а) відбудеться виплата заборгованості за заробітною платою; б) зменшаться реальні відсоткові ставки; в) сповільниться темп економічного зростання;Встановіть відповідність між поняттями та їх значеннями

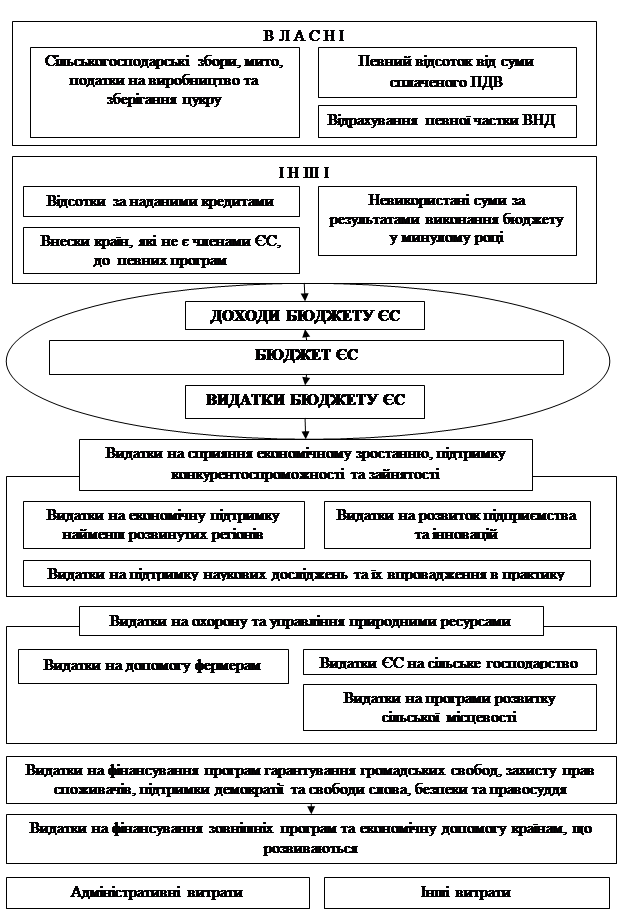

Змістовий модуль 19. Фінанси Європейського Союзу

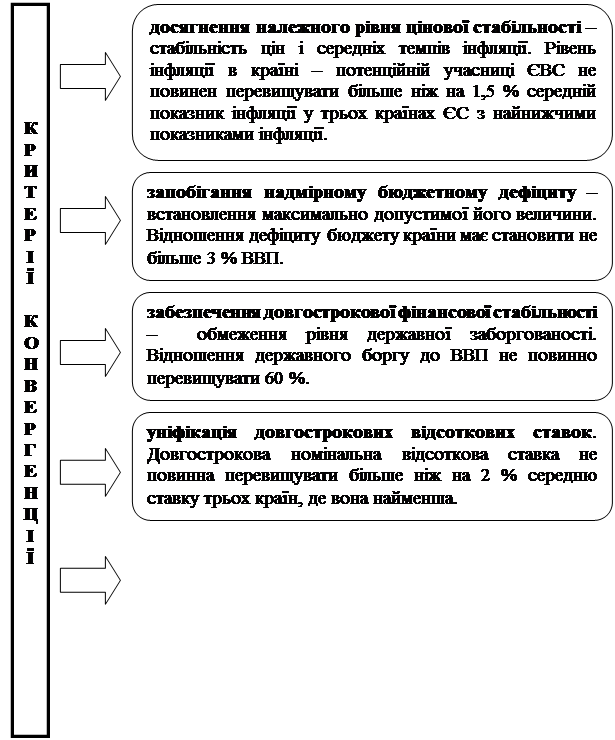

Мета вивчення теми: визначити, що являють собою фінанси Європейського Союзу, його характер та тенденції функціонування; ознайомитися з бюджетною, податковою, валютною та фінансовою системою Європейського Союзу.

Таблиця 19.1

Установчі документи Європейського Союзу

| Назва договору | Рік підписання | До чого призвів |

| Паризький | 1951 р. | Створення Європейського співтовариства вугілля та сталі (ЄСВС), метою якого було об'єднання європейських ресурсів з виробництва сталі й вугілля. Підписала «Європейська шістка»: Бельгія, Італія, Люксембург, Нідерланди, Німеччина і Франція. |

| Римський | 1957 р. | 1. Заснування Європейського економічного співтовариства або Спільного ринку, метою якого була ліквідація всіх перешкод на шляху вільного пересування робочої сили, товарів та капіталу. 2. Заснування Європейського Співтовариства з атомної енергії, метою якого був розвиток мирного використання ядерної енергетики державами-членам, формування спільної енергетичної політики, зниження цін на енергоносії. Підписала «Європейська шістка». |

| Єдиний європейський акт | 1986 р. | Поставив завдання створити до 1 січня 1993 р. єдиний внутрішній ринок, запровадив спільну політику в соціальній сфері й галузі науково-технологічного розвитку, щодо охорони навколишнього середовища. Підписали 9 країн |

| Маастрихтський | 1992 р. | Створення Європейського Союзу. |

Продовження табл. 19.1

| Амстердамський | 1997 р. | Розширення сфери об'єднання суверенності держав-членів, включивши питання цивільних прав і тісну взаємодію з питань соціальної політики й політики зайнятості. |

| Шенгенська угода | 1997 р. | Про вільне пересування громадян у межах Євросоюзу. |

| Ниццький | 2000 р. | Вніс, додаткові зміни в інші договори, зробивши систему інститутів ЄС більш діючою, для того щоб вона залишалася ефективною й після вступу в ЄС нових членів. |

Таблиця 19.2

Етапи економічної інтеграції Європейського Союзу

| Форма економічної інтеграції | Скасування тарифів і квот між учасниками | Єдина торгівельна політика щодо третіх країн | Скасування обмежень на рух факторів виробництва (послуги, робоча сила, капітал) | Гармонізація економічної політики та інституцій | Єдина валюта, єдина валютна політика |

| Зона вільної торгівлі (з 1959 до 1968 р.) | + | - | - | - | - |

| Митний союз (з 1968 до 1976 р.) | + | + | - | - | - |

| Спільний ринок (з 1977 до кінця 1984 р.) | + | + | + | - | - |

| Єдиний внутрішній ринок (з 1985 до кінця 1992 р.) | + | + | + | + | - |

| Економічний та валютний союз (з 1993 р.) | + | + | + | + | + |

Таблиця 19.3

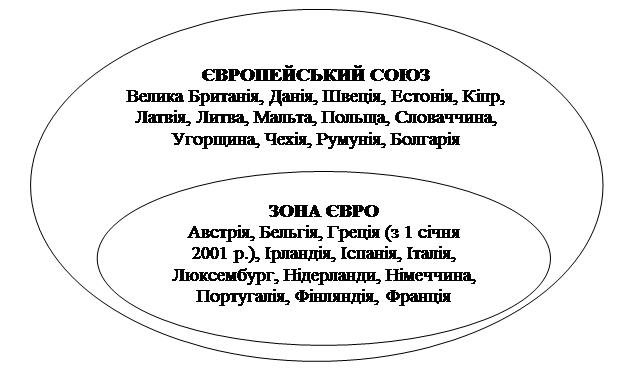

Етапи розширення Європейського союзу

| Рік | Кількість країн-членів | Країни, що приєдналися до ЄС |

| 1951 р. | Бельгія, Італія, Люксембург, Нідерланди, Німеччина, Франція | |

| 1973 р. | Велика Британія, Данія, Ірландія | |

| 1981 р. | Греція | |

| 1986 р. | Іспанія, Португалія | |

| 1995 р. | Австрія, Фінляндія, Швеція | |

| 2004 р. | Естонія, Кіпр, Латвія, Литва, Мальта, Польща, Словаччина, Словенія, Угорщина, Чехія | |

| 2007 р. | Болгарія, Румунія |

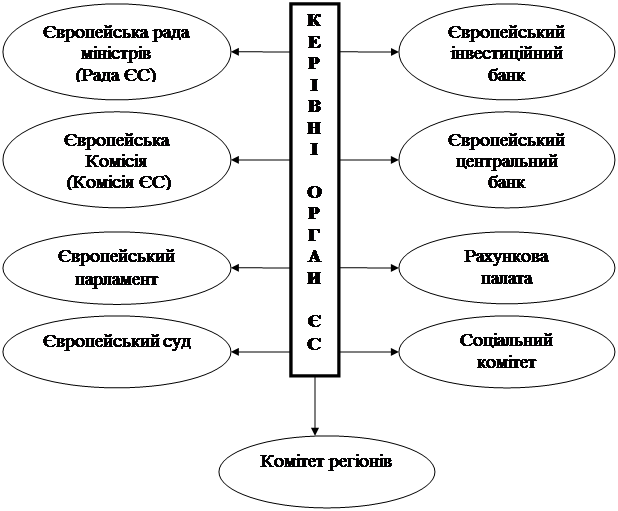

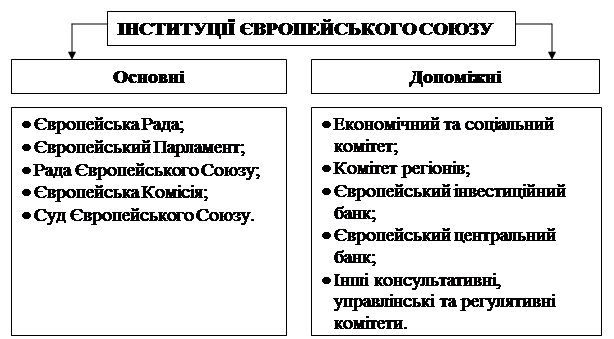

Рис. 19.1. Керівні органи Європейського Союзу

Таблиця 19.4

Інституції Європейського Союзу та їх повноваження

| Інституції ЄС | Повноваження |

| Європейська Рада | Після кожного засідання Європейська Рада надає Європейському Парламенту звіт своїх слухань і щорічний письмовий звіт про досягнутий Союзом прогрес. |

| Рада ЄС (Європейська Рада міністрів) | Переважно політичний орган ухвалення рішень у ЄС, що затверджує або коригує пропозиції Європейської Комісії, якій доручено виконання рішень Ради міністрів. |

| Європейська Комісія (Комісія ЄС) | Виконавчий орган ЄС, який має досить обмежені повноваження та можливості втілювати політику ЄС. Відповідно до своїх повноважень Комісія повинна: - розробляти й пропонувати законодавчі акти; - керувати запровадженням політики ЄС; - розпоряджатися бюджетом; - підтримувати зовнішні відносини; - забезпечувати нагляд та контроль за дотриманням законів ЄС; - вказувати шляхи та перспективи розвитку. |