рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Для решения этой проблемы применяется метод структурирования функции качества (СФК).

Реферат Курсовая Конспект

Для решения этой проблемы применяется метод структурирования функции качества (СФК).

Для решения этой проблемы применяется метод структурирования функции качества (СФК). - раздел Философия, Лекция 8 Управление затратами на обеспечение качества Этапы формирования и виды затрат на качество продукции 2. Информационная база анализа затрат на качество продукции Сфк Был Разработан В Японии В Конце 1960-Х Годов. Одной Из Первых Его Примени...

СФК был разработан в Японии в конце 1960-х годов. Одной из первых его применила компания Мицубиси на строительной верфи в Кобэ. Впоследствии этот метод получил широкое распространение в корпорации Форда.

Структурирование функции качества корпорация Форда определяет следующим образом: «Средство планирования для перевода характеристик качества, которые требует покупатель (т. е. его желания, потребности, ожидания), в подходящие черты изделия».

Модель СФК разработана доктором Ф Яукухара.

Процесс СФК состоит из четырех фаз.

Фаза 1. Планирование разработки изделия. Требования покупателя устанавливаются, осмысливаются и переводятся на язык инженерного проектирования в термины, которые называются косвенными показателями качества.

Фаза 2. Структурирование проекта. Рассматриваются различные концепции разработки изделия, которые удовлетворяли бы требованиям структурирования, и отбирается лучшая. Затем проект детализируется, при этом особое внимание уделяется существенным характеристикам изделия, которые вычислены по требованиям покупателей.

Фаза 3. Планирование технологического процесса. Рассматривается технологический процесс разработки изделия. После отбора наиболее подходящих концепций процесса, способного производить изделия с учетом тех характеристик, которые уже структурированы, процесс детализируется в терминах существенных операций и параметров.

Фаза 4. Планирование производства. На заключительной фазе рассматриваются методы управления процессом. Эти методы должны обеспечить производство изделий в соответствии с их важнейшими характеристиками, определенными в фазе 2 и, следовательно, удовлетворяющими требованиям покупателя.

2. На этапах проектирования, технологического планирования, подготовки и освоения производства целесообразно применение функционально-стоимостного анализа (ФСА). Это — метод системного исследования функций отдельного изделия или технологического, производственного, хозяйственного процесса, структуры, ориентированный на повышение эффективности использования ресурсов путем оптимизации соотношения между потребительскими свойствами объекта и затратами на его разработку, производство и эксплуатацию.

Основными принципами применения ФСА являются:

• функциональный подход к объекту исследования; • системный подход к анализу объекта и выполняемых им функций; • исследование функций объекта и их материальных носителей на всех стадиях жизненного цикла изделия; • соответствие качества и полезности функций продукции затратам на них; • коллективное творчество.

Выполняемые изделием и его составляющими функции можно сгруппировать по нескольким основаниям:

-по области проявления функции подразделяются на внешние и внутренние. Внешние — это функции, выполняемые объектом при его взаимодействии с внешней средой. Внутренние — функции, которые выполняют какие-либо элементы объекта и их связи в границах объекта.

- по роли в удовлетворении потребностей среди внешних функций различают главные и второстепенные. Главная функция отражает главную цель создания объекта, а второстепенная — побочную.

- по роли в рабочем процессе внутренние функции можно подразделить на основные и вспомогательные. Основная функция подчинена главной функции и обусловливает работоспособность объекта. С помощью вспомогательных реализуются главные, второстепенные и основные функции.

По характеру проявления все перечисленные функции делятся на номинальные, потенциальные и действительные. Номинальные — задаются при формировании, создании объекта и обязательны для выполнения. Потенциальные отражают возможность выполнения объектом каких-либо функций при изменении условий его эксплуатации. Действительные — это фактически выполняемые объектом функции.

Все функции объекта могут быть полезными и бесполезными, а последние нейтральными и вредными.

Взаимосвязь функций показана на рис. 8.5.

Цель функционально-стоимостного анализа состоит в развитии полезных функций объекта при оптимальном соотношении между их значимостью для потребителя и затратами на их осуществление, т. е. выборе наиболее благоприятного для потребителя и производителя, если речь идет о производстве продукции, варианта решения задачи качества продукции и ее стоимости.

Математически цель ФСА можно записать следующим образом:

max , (8.1)

max , (8.1)

где ПС — потребительная стоимость анализируемого объекта, выраженная совокyпностью его потребительных свойств(ПС =  ); 3 — издержки на достижение необходимых потребительных свойств.

); 3 — издержки на достижение необходимых потребительных свойств.

Функционально-стоимостной анализ проводят в несколько этапов.

На первом, подготовительном, этапе уточняют объект анализа — носитель затрат. Это особенно важно при ограниченности ресурсов производителя. Например, выбор и разработка или усовершенствование продукции, выпускаемой в массовом порядке, может принести предприятию значительно больше выгод, чем более дорогого изделия, производимого мелкосерийно. Данный этап завершается, если найден вариант с низкой по сравнению с другими себестоимостью и высоким качеством.

На втором, информационном, этапе собираются данные об исследуемом объекте (назначение, технико-экономические характеристики) и составляющих его блоках, деталях (функции, материалы, себестоимость). Они идут несколькими потоками по принципу открытой информационной сети, имеющей, например, модифицированную форму «шпоры» (рис. 8.6).

Рис. 8.6. Модель информационной сети ФСА

В сеть информация по улучшению качества изделия и снижению затрат на его производство поступает из конструкторских (К), экономических (Э) подразделений предприятия и от потребителя (М) к руководителям соответствующих служб.

На третьем, аналитическом, этапе подробно изучаются функции изделия (их состав, степень полезности), его стоимость и возможности ее уменьшения путем отсечения второстепенных и бесполезных функций. Это могут быть не только технические, но и органолептические, эстетические и другие функции изделия или его деталей, узлов. Для этого целесообразно использовать принцип Эйзенхауэра — принцип ABC.

Группировка затрат на функции по факторам производства позволит выявить первоочередность направлений снижения стоимости изделия.

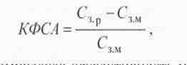

Результатом проведенного ФСА являются варианты решения, в которых необходимо сопоставить совокупные затраты на изделия, представляющие собой сумму поэлементных затрат, с какой-либо базой. Этой базой могут, например, служить минимально возможные затраты на изделие. Теория ФСА предлагает исчислять экономическую эффективность ФСА, которая показывает, какую долю составляет снижение затрат в их минимально возможной величине.

где КФСА — экономическая эффективность ФСА (коэффициент снижения текущих затрат); Сз.Р -реально сложившиеся совокупные затраты; Сз.м. -минимально возможные затраты, соответствующие спроектированному изделию.

На четвертом, исследовательском, этапе оцениваются предлагаемые варианты разработанного изделия.

На пятом, рекомендательном, этапе отбираются наиболее приемлемые для данного производства варианты разработки и усовершенствования изделия.

3.Существенную помощь в определении затрат на качество продукции могут оказать методы технического нормирования. Они основаны на расчете подетальных норм и нормативов материальных ресурсов (сырья, покупных комплектующих изделий и других видов материалов), расчете трудоемкости и иных затрат, включаемых в себестоимость продукции в соответствии с проектными размерами, конкретной технологии ее изготовления, хранения и транспортировки, а также затрат на гарантийное и сервисное обслуживание. Методы технического нормирования позволяют достаточно точно определить затраты как на новое изделие по его составляющим, так и на усовершенствование продукции. Если предприятие переходит к производству новой продукции, имевшей ранее аналог по потребительскому назначению и свойствам, то затраты на качество 3к будут определяться разностью между затратами на старую (Зст) и новую (Зн) продукцию: Зк = Зст - Зн .

– Конец работы –

Эта тема принадлежит разделу:

Лекция 8 Управление затратами на обеспечение качества Этапы формирования и виды затрат на качество продукции 2. Информационная база анализа затрат на качество продукции

Информационная база анализа затрат на качество продукции... Методы анализа затрат на качество продукции...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Для решения этой проблемы применяется метод структурирования функции качества (СФК).

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.017 сек.

Новости и инфо для студентов