Спрос и предложение на рынке заемных средств

Ранее отмечалось, что субъектами предложения капитала являются домашние хозяйство. Происходит это не путем продажи бизнесу капитальных благ, а в форме продажи населением бизнесу заемных средств (сбережений), которые тот использует для покупки производственных фондов. На данном уровне анализа можно абстрагироваться от того факта, что предложение инвестиционных средств происходит при помощи финансовых посредников (коммерческих банков, инвестиционных фондов). Спрос на рынке заемных средств определяется потребностью бизнеса в приобретении физического капитала для осуществления инвестиционных проектов.

Графически спрос на заемные средства можно представить в виде кривой, имеющей отрицательный наклон (Dk) (см. рис. 73).

норма дохода от

инвестиций, в %

Dk

Oзаемные средства

Рис. 73. График спроса на рынке заемных средств (ссудного капитала)

На оси абсцисс – величина заемных средств, или инвестиций в денежных единицах.

На оси ординат – норма дохода от инвестиций, в процентах. Норма дохода от инвестиций рассчитывается как отношение дохода от инвестиций к объему инвестированных средств, выраженное в процентах. Отрицательный наклон кривой Dk объясняется действием закона убывающей производительности (доходности) капитала. По мере вовлечения в производство дополнительного количества единиц капитала отдача от них (доходность) убывает. Поэтому предприниматели будут занимать дополнительные денежные средства для инвестирования при условии, что цена заемных средств (процент) будет уменьшаться.

Кривая предложения заемных средств Sk будет иметь положительный наклон (см. рис. 74).

предельные издержки

предельные издержки

упущенных возможностей

Sk

Oзаемные средства

Рис. 74. График предложения на рынке заемных средств.

На оси абсцисс – величина сбережений, или величина заемных средств в денежных единицах. На оси ординат – предельные издержки упущенных возможностей, или цена отказа от текущего потребления сбережений. Она измеряется нормой временного предпочтения, в процентах.

Причиной положительного наклона кривой Sk являются растущие предельные издержки упущенных возможностей. Речь идет об упущенных возможностях потратить свои сбережения в настоящем времени. Рассмотрим, как в экономической теории трактуется способ оценки домохозяйствами этих упущенных возможностей. Прежде всего, отметим, что здесь мы имеем дело с проблемой межвременного выбора,т.е. с выбором домашних хозяйств между текущим и будущим потреблением денежного дохода.

Экономическая теория использует допущение о том, что сегодняшние блага люди оценивают выше, чем будущие блага(Е. Бем-Баверк). Речь идёт об особенности экономического поведения субъектов рыночного хозяйства, названной временным предпочтением. Временное предпочтение – это склонность индивидов при прочих равных условиях оценивать текущее потребление или доход выше, чем потребление или доход в будущем [3, c. 276; 7, с. 322-324]. Предполагается, что это представляет собой фундаментальную черту человеческого поведения в любых хозяйственных системах. Действительно, откладывая распоряжение благами «на потом», люди рискуют, так как срок их жизни ограничен, и чем дальше во времени обстоит использование ресурсов или получение доходов, тем выше неопределённость наступления того момента (т.е. реального получения будущих благ).

Таким образом, за отказ владельца денег от их текущего потребления он должен быть вознаграждён. Те же хозяйственные агенты, которые получают возможность использовать сегодня заёмные средства, должны заплатить за это владельцу ссудного капитала определённую цену в форме процента. Соответственно процент есть цена отказа от сегодняшнего (текущего) потребления благ.

Временное предпочтение можно выразить в относительных величинах, получив тем самым норму временного предпочтения[3, c. 277-278].Например, норму временного предпочтения возможно определить, сопоставляя будущий доход с той суммой денег, от расходования которой отказывается индивид. Так, если индивид отказывается от 1 д.е. потребления сегодня ради получения 1,1 д.е. завтра, то норма временного предпочтения составит: 1,1 д.е. – 1,0 д.е. / 1 д.е. х 100% = 100%. Временное предпочтение может быть положительным, нулевым и отрицательным. Цена отказа от сегодняшнего потребления сбережений может быть измерено нормой временного предпочтения.

Норма временного предпочтения индивида является:

а) положительной,если ему в будущем требуется более 1 д.е. для компенсации отказа от возможности потратить 1 д.е. в текущем периоде;

б) отрицательной, если он отказывается от траты 1 д.е. в текущем периоде, даже если в будущем он получит менее 1 д.е.;

в) нулевой, когда он отказывается от возможности потратить 1 д.е. в текущем периоде ради получения 1 д.е. в будущем.

Анализ временного предпочтения позволяет понять природу такой категории как процент, а также объяснить, почему процентные ставки, по которым кредиторы предлагает заёмщикам свои сбережения, положительны. Ответ заключается в том, что норма временного предпочтения всегда положительна. Таким образом побудить домашнее хозяйство отказаться от потребления всё большей суммы в текущем периоде, необходимо повышение вознаграждение или цены отказа.

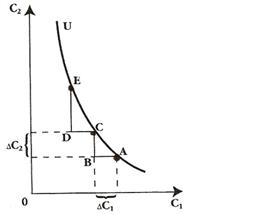

Анализ межвременного выбора можно провести и с помощью графика, отражающего кривую безразличия домашнего хозяйства[3, c. 278-279], распределяющего свое потребление денежных средств между настоящим и будущим временем (см. рис. 75).

Рис. 75. График кривой безразличия домашнего хозяйства: потребление благ в настоящем и будущем периодах времени

Использование предельных величин позволяет нам говорить о предельной норме временного предпочтения, MRTP (marginal rate of time preference).MRTP - это отношение дополнительного потребления в будущем (будущего дополнительного дохода) к дополнительной денежной единице текущего потребления, от которой субъект отказывается. Если сегодняшнее потребление обозначить буквой С1, а будущее - С2, то MRTP можно представить как ∆C2/∆C1

Речь идет о различных комбинациях расходования денежных средств (текущего дохода): если сберегается часть текущего дохода, то возможно увеличение потребления в будущем периоде. На кривой безразличия U каждая точка показывает возможные сочетания между сегодняшним, текущим потреблением (С1) и будущим потреблением (С2).

Кривые безразличия с крутым наклоном будут у субъектов с высоким значением положительного временного предпочтения. Эти люди сильнее, чем другие, предпочитают блага настоящие благам будущим. Наклон кривой безразличия в любой точке определяется предельной нормой временного предпочтения, умноженной на -1, т. е. - ∆C2 / ∆С1. Действительно, наклон кривой безразличия отрицателен. На рис.75 можно видеть, что при отказе от текущего потребления и сбережении (расстояние от точки А до точки В) домашнее хозяйство получит большую величину в будущем периоде, т. е. произойдет увеличение будущего потребления (расстояние от точки В до С). Отношение отрезков СВ/АВ показывает предельную норму временного предпочтения, равную 1,2/1. Оно будет еще выше, если мы сравним отрезки ED и DC на более крутом участке кривой безразличия: 2/1.

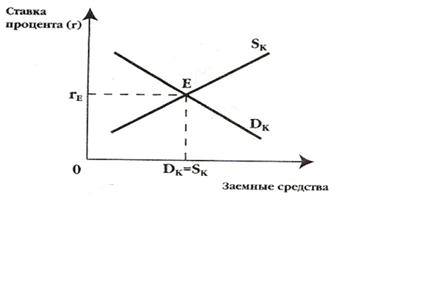

Совместим на одном графике совместить кривые спроса и предложения на рынке заемных средств.

Совместим на одном графике совместить кривые спроса и предложения на рынке заемных средств.

Рис. 76. Равновесие на на рынке заемных средств

Представленный на рис.76 график позволяет трактовать категорию процента как своеобразную цену равновесия: в точке пересечения кривых Dк и Sк устанавливается равновесие на рынке ссудного капитала (инвестиционных средств), Dк = Sк. В точке Е происходит совпадение нормы дохода ссудного капитала (нормы дохода от инвестиций) и нормы временного предпочтения.

Ставкой (нормой) процентаназывается отношение дохода, полученного от предоставления в ссуду капитала, к величине ссужаемого капитала, выраженное в процентах. Например, величина ссуды составляет 100 долл., полученный годовой доход -10 долл., тогда норма процента составит 10 долл./100 долл. х 100% = 10%. На практике, говоря о проценте, подразумевают именно норму, или ставку процента. Равновесная ставка процента, например,10 % означает, что на этом уровне совпадают норма дохода от инвестиций, равная 10%, и норма временного предпочтения.

В экономической теории и практике различают номинальную и реальную ставку процента. Номинальная ставка процента– это текущая рыночная ставка, не учитывающая уровень инфляции. Реальная ставка процента – это номинальная ставка за вычетом ожидаемых терминов инфляции. Связь между номинальной и реальной ставкой получила название эффекта Фишера, который означает следующее: номинальная ставка меняется так, чтобы реальная ставка оставалась неизменной. В математическом виде данный эффект имеет вид формулы i = r + πe, где i – номинальная ставка процента, r – реальная ставка процента, πe – ожидаемый темп инфляции ( в процентах). Отметим, что само различие между номинальными и реальными переменными (процентными ставками) порождено инфляционными или дефляционными процессами в экономике.

В экономической действительности существует не одна, а множество различных ставок процента на рынке заемных средств, на рынке ценных бумаг, на рынке недвижимости и т.п. это обусловлено рядом причин. Во-первых, к числу важнейших следует отнести степень риска капиталовложений.Сам риск в рыночной экономике связан с неопределенностью как имманентной чертой рыночного процесса. Ставки процесса по рисковым и безрисковым активам всегда будут различаться. Безрисковые активы– это активы, обеспечивающие денежные поступления в заранее обусловленном размере (например, государственные ценные бумаги). Рисковые активы– это активы, денежные поступления от которых весьма неопределенны и часто зависят от случая (например, акции). Во-вторых, следующая причина различий в ставках процента – это срок, на который выдаются ссуды.При прочих равных условиях, краткосрочные ссуды предоставляются под более низкий процент, нежели долгосрочные. В-третьих, важным фактором различий в ставках процента является степень монополизации рынка заемных средств.Известно, что монополия обладает определенной властью над ценой. В данном случае такой ценой является ставка процента. И чем выше степень монополизации на рынке ссудных капиталов, тем, при прочих равных условиях, будет выше ставка процента.