рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- ТЕМА 5 ФИНАНСОВЫЙ РЫНОК

Реферат Курсовая Конспект

ТЕМА 5 ФИНАНСОВЫЙ РЫНОК

ТЕМА 5 ФИНАНСОВЫЙ РЫНОК - раздел Философия, Кафедра экономики по дисциплине «Экономическая теория» раздел «Макроэкономика» Специальности: 080501 – «Финансы и кредит» План 5.1. Деньги И Денежное Обращение 5.2. Денежная Масса И...

План

5.1. Деньги и денежное обращение

5.2. Денежная масса и денежные агрегаты

5.3. Спрос и предложение на денежном рынке

5.4. Кредитный рынок

5.5. Рынок ценных бумаг

5.1. Деньги и денежное обращение

Деньги выступают важнейшим элементом рыночной экономики, а денежный и финансовый рынок - основными макроэкономическими рынками, наряду с рынком благ и рынком труда.

Деньги (денежная масса) и ценные бумаги (прежде всего, акции) являются основными видами финансовых активов общества. Финансовый рынок - это система отношений и совокупность рыночных институтов, перераспределяющих потоки денежных средств от кредиторов к заемщикам и обратно. Он опосредует распределение денежных средств между хозяйствующими субъектами и состоит из двух основных структурных элементов: рынка денег и рынка капиталов, под которым обычно понимается рынок ценных бумаг. Главная функция финансового рынка - это превращение бездействующих денежных средств, выступающих главным образом в виде сбережений домохозяйств, в инвестиции.

Существует множество определений денег. Большинство из них исходят из того, что деньги - это особый товар, выделившийся из мира товаров в ходе развития обмена, и выполняющий специфические функции в экономике.

Функции, которые деньги выполняют в экономике, весьма многообразны и включают даже культурно-эстетическую: в создании современных денежных знаков принимают участие художники, выпускаются коллекционные монеты для нумизматов. Основными функциями денег считаются следующие:

• мера стоимости - они служат для соизмерения и сравнения стоимостей товаров, выражая их в виде цен;

• средство обращения или всеобщее обменное средство - выступают посредниками в обмене;

• средство сбережения и накопления (сохранения стоимости) - обеспечивают покупательную способность в будущем;

• средство платежа - используются для возврата кредитов;

• мировые деньги - используются для обслуживания мирового рынка.

Многие современные авторы ограничивают функции денег первыми тремя, считая, к примеру, что в современных условиях в результате чрезвычайного расширения безналичных расчетов функции средства обращения и средства платежа сливаются в одну.

С деньгами тесно связана такая важнейшая экономическая категория как ликвидность. Для всех активов либо имущества ликвидность представляет собой способность быть обращенными в денежную форму без потери стоимости. В свою очередь, деньги обладают абсолютной ликвидностью: при прочих равных условиях они могут быть обменены на любой товар.

В ходе исторического развития деньги выступали в различных формах: от натуральных денег (мехов, скота и пр.) до современных «виртуальных» денег. Длительное время в качестве денежного материала выступали благородные металлы - золото и серебро. Однако к середине XVIII века (прежде всего, в функции средства обращения, которую они выполняют «мимолетно») они были заменены неполноценными деньгами.

В современных условиях деньги выступают в форме:

• наличных бумажных денег, которые представляют собой долговые обязательства государства в РФ - билеты банка России;

• разменной монеты;

• записей на счетах кредитно-финансовых учреждений (безналичные деньги).

Денежное обращение - это движение денег, выполняющих свои функции и обслуживающих кругооборот товаров, а также нетоварные платежи и расчеты. Денежное обращение может осуществляться в наличной и безналичной формах. В настоящее время в развитых странах преобладающая часть денежного оборота является безналичной.

Денежная система - это исторически сложившаяся в обществе и узаконенная государством форма денежного обращения.

Элементами денежной системы являются:

• узаконенная государством денежная единица (рубль, доллар, евро и пр.);

• масштаб цен - ранее под масштабом цен понималось количество драгоценного металла в денежной единице страны; в настоящее время, в связи с тем, что современные валюты не имеют золотого содержания, под масштабом цен понимают способ измерения стоимости товаров в денежных единицах страны;

• система денежной эмиссии - порядок выпуска денег в обращение;

• органы надзора - институты денежной системы, регулирующие денежное обращение;

• режим конвертируемости валюты - соотношение с другими валютами, порядок обмена валют.

Денежное обращение выступает важнейшим объектом государственной макроэкономической политики, поскольку от него в огромной мере зависит состояние экономики страны.

5.2. Денежная масса и денежные агрегаты

Важнейшим количественным показателем денежного обращения выступает денежная масса.

Денежная масса - это совокупность наличных и безналичных платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, институциональным собственникам и государству.

Денежная масса не является однородной. В ее структуре наряду с покупательными и платежными средствами выделяют такие компоненты, как средства на сберегательных счетах, депозитные сертификаты, чеки и пр. Их называют «квази-деньгами» (почти деньгами) или ликвидными активами.

Структурные элементы денежной массы, отличающиеся друг от друга степенью ликвидности, получили название денежных агрегатов.

Банк России выделяет следующие денежные агрегаты:

Мо = наличные деньги в обращении;

Денежная база (МВ) = М0 + обязательные резервы коммерческих банков на специальных счетах в ЦБ + средства коммерческих банков на корреспондентских счетах в ЦБ;

М1 = денежная база + средства предприятий и организаций на счетах в коммерческих банках + средства страховых компаний + депозиты населения до востребования;

М2 = М1 + срочные депозиты;

М3 = М2 + депозитные сертификаты + облигации госзайма.

Наиболее значимыми в экономике, а также для макроэкономического анализа являются денежная база и агрегат М2.

Денежная масса в стране может изменяться в результате денежной эмиссии, осуществляемой Центральным банком, а также в результате деятельности коммерческих банков, которые могут «создавать» безналичные деньги в результате взаимного кредитования.

5.3. Спрос и предложение на денежном рынке

Денежный рынок, как и любой другой, предполагает наличие объекта продаж, цены, спроса и предложения. Денежный рынок представляет собой систему отношений между банковской системой, создающей деньги, и субъектами экономики, предъявляющими на них спрос. Товаром на денежном рынке выступают сами денежные средства. Ценой является банковский процент.

Нужно отметить, что деньги - это особый товар, который не «продается» и не «покупается» подобно прочим товарам. Деньги обмениваются на другие ликвидные активы по альтернативной стоимости, выраженной в ставке процента.

Спрос на деньги - это совокупность денег, которую хотят иметь в своем распоряжении хозяйствующие субъекты. Это спрос на денежные запасы в виде наличности, а не в виде других ликвидных активов: акций, облигаций и пр. Спрос на деньги связан с функциями денег как средства обращения и как средства сбережения.

Существует несколько подходов к определению величины спроса на деньги. Рассмотрим две основные теоретические модели: количественную теорию спроса на деньги и кейнсианскую теорию.

Классическая количественная теория денег возникла еще в XVIII веке и безраздельно господствовала в экономической науке до 30-40-х годов ХХ века, т.е. до появления кейнсианской теории.

В количественной концепции рассматривается потребность в деньгах только для осуществления текущих платежей между моментами получения дохода. Спрос на деньги для сделок описывается количественным уравнением обмена американского экономиста, виднейшего представителя неоклассической школы Ирвинга Фишера (1867-1947):

MV = PY (5.1)

где М - количество денег в обращении; V - скорость обращения денег; Р - уровень цен; Y - объем выпуска.

Из этого уравнения величина спроса на деньги (MD) равна:

MD = PY/V (5.2)

и зависит от следующих факторов:

• абсолютного уровня цен (прямая зависимость);

• уровня реального объема производства (прямая зависимость);

• скорости обращения денег (обратная зависимость).

Кейнсианская теория спроса на деньги получила название теории предпочтения ликвидности. Дж. М. Кейнс рассматривал деньги как один из видов богатства. Желание фирм и населения хранить часть своего богатства в виде денег зависит от того, насколько высоко они ценят свойство ликвидности. Исходя из этого выделяют три мотива хранения богатства в виде денег:

• трансакционный мотив - спрос на деньги для сделок (как средства обращения). Графически он может быть проиллюстрирован линией, параллельной оси ОУ. Он зависит от уровня доходов и не зависит от ставки процента;

• мотив предосторожности - спрос на деньги в виде наличности для обеспечения возможности осуществления расходов в будущем, на случай непредвиденных платежей. Он находится в зависимости от уровня дохода и зависит также от ставки процента, т.к. эти деньги могли бы быть использованы для покупки активов, приносящих процент; • спекулятивный спрос - спрос на деньги как на имущество, связанный с желанием сохранить и преумножить богатство. Его можно хранить в разных видах: денег, облигаций, акций и пр. Наличные деньги, в отличие от других активов, не приносят дохода. Их полезность состоит в абсолютной ликвидности. Спрос на деньги как имущество находится в обратной зависимости от ставки процента. Если она является достаточно высокой, экономические субъекты увеличивают долю активов, приносящих доход в виде процента. Если она снижается, люди пересматривают свои решения, отдавая предпочтение более ликвидному активу - деньгам.

Общий спрос на деньги является функцией дохода и процентной ставки и может быть представлен как сумма спроса на деньги для совершения сделок и спроса на деньги со стороны активов. Кривая общего спроса на деньги параллельна кривой спекулятивного спроса и сдвинута вправо на величину трансакционного спроса.

Под предложением денег обычно понимают денежную массу, включающую в себя наличность (С) и депозиты (D):

MS = C + D (5.3)

Предложение денег зависит от политики центрального банка, осуществляющего эмиссию наличных денег и регулирующего денежное обращение в целом, а также от кредитной деятельности коммерческих банков.

Коммерческие банки обладают способностью «создавать деньги» - увеличивать денежную массу. Часть своих депозитов они хранят в центральном банке в виде обязательных резервов (для выполнения своих обязательств перед клиентами). Их доля устанавливается законодательно. Фактические резервы за вычетом обязательных резервов образуют избыточные резервы (свободные ресурсы) которые банки используют для предоставления ссуд, тем самым увеличивая предложение денег. Процесс увеличения денежной массы в результате деятельности коммерческих банков получил название кредитной (или банковской) мультипликации.

Коэффициент, характеризующий зависимость между увеличением денежного предложения и величиной банковского вклада, дающего импульс для создания кредитных денег, получил название банковского мультипликатора (m). Он рассчитывается по формуле:

m = 1/rr, (5.4)

где rr - норма обязательного резервирования.

Дополнительное предложение денег (MS), которое возникает в результате появления нового депозита, равно:

MS = Dm, (5.5)

где D - первоначальный вклад.

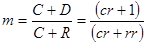

Наряду с банковским, на денежном рынке действует денежный мультипликатор, учитывающий зависимость предложения денег от трех переменных:

• денежной базы (МВ )- наличности (С) вне банковской системы, а также резервов (R) коммерческих банков, хранящихся в центральном банке (C + R);

• нормы резервирования депозитов rr = R/D;

• коэффициента депонирования денег cr=C/D, отражающего предпочтения населения в распределении денежной массы между наличными деньгами и депозитами.

Денежный мультипликатор или коэффициент самовозрастания денег рассчитывается как отношение предложения денег к денежной базе:

(5.6)

(5.6)

Увеличение предложения денег равно m х МВ.

Это означает, что прирост денежной базы на одну единицу вызывает прирост предложения денег на m денежных единиц.

Равновесие на денежном рынке устанавливается при равенстве объема спроса на деньги объему их предложения.В зависимости от целей кредитно-денежной политики центральный банк может удерживать денежную массу на определенном уровне, осуществляя жесткую монетарную политику. В графическом виде предложение денег будет выглядеть как вертикальная прямая. Такая политика обычно проводится в условиях инфляции.

Гибкая монетарная политика центрального банка предполагает удержание определенного уровня процентной ставки. Кривая предложения денег в этом случае будет представлена горизонтальной линией на уровне целевого значения процентной ставки.

Промежуточному варианту соответствует положительный наклон кривой предложения денег.

Рассмотрим ситуацию на денежном рынке, когда денежно-кредитные и финансовые институты создали определенное количество денег, не зависящее от величины процентной ставки (MS - вертикальная прямая).

Увеличение предложения денег приводит к снижению ставки процента и, соответственно, росту инвестиционной активности. Если государство в условиях депрессии поставит задачу ускорения экономического развития, оно может преднамеренно нарушать равновесие на денежном рынке, увеличивая предложение денег. Такая политика может вызвать ситуацию, когда норма процента дойдет до своего минимума определяемого издержками банков и их потребностью в прибыли. Линия спроса на деньги станет горизонтальной: возрастающее предложение денег не будет вызывать дальнейшего снижения процентной ставки и роста инвестиций. Экономика не сможет выйти из депрессии. Такая ситуация на денежном рынке получила название «ликвидной ловушки». Выйти из этой ловушки при помощи монетарной политики, по мнению Дж.М.Кейнса, нельзя. Остается только один рычаг вывода экономики из депрессии - изменение налогов и государственных расходов.

5.4. Кредитный рынок

В условиях рыночной системы хозяйства деньги не должны лежать «мертвым грузом». Временно свободные денежные средства, возникающие у субъектов экономики, должны аккумулироваться в специальных организациях и превращаться в инвестиции, принося собственникам доход.

Кредит представляет собой систему отношений по мобилизации временно свободных денежных средств и предоставления их в ссуду на условиях возвратности, срочности и платности. Кредит - это форма движения ссудного капитала.

Кредит выполняет в экономике важные функции:

• ускоряет процесс воспроизводства на всех его фазах: производства, обмена, распределения, потребления;

• позволяет расширить рамки общественного производства по сравнению с теми, которые определялись бы размерами собственного капитала фирмы;

• выполняет перераспределительную функцию, позволяя направлять временно свободные денежные средства туда, где ощущается в них потребность;

• уменьшает трансакционные издержки (издержки обращения), развивая безналичный денежный оборот;

• позволяет государству осуществлять регулирование экономики путем использования кредитно-денежных рычагов;

• выполняет социальную функцию: позволяет решать многие социальные проблемы путем льготного кредитования (малого бизнеса, молодых семей, жилищного строительства и пр.).

В ходе исторического развития кредит приобрел многие формы:

• коммерческий кредит - предоставление кредита друг другу в товарной форме путем отсрочки платежа. Современной разновидность этой формы кредита является межхозяйственный кредит, осуществляемый предприятиями путем выпуска и размещения облигаций и других ценных бумаг;

• банковский кредит - предоставляется банками и другими кредитно-финансовыми организациями юридическим и физическим лицам, государству, иностранным клиентам в виде денежных ссуд. Банковский кредит преодолевает ограниченность коммерческого кредита и выступает главной формой кредитных отношений;

• потребительский кредит - предоставляется торговыми предприятиями, банками и другими кредитно-финансовыми организациями населению для приобретения товаров и услуг с отсрочкой платежа;

• ипотечный кредит - предоставляется в виде долгосрочных ссуд под залог недвижимости для приобретения жилья, земли и т.п.;

• государственный кредит - система кредитных отношений, когда кредитором или заемщиком выступает государство;

• международный кредит - представляет собой движение ссудных капиталов в сфере международных экономических отношений. Предоставляется международный кредит в товарной или денежной (валютной) форме. Носит как частный, так и государственный характер.

По срокам пользования кредиты бывают краткосрочными (до 1 года), среднесрочными (от 1 до 3 лет), долгосрочными (свыше 3 лет).

Кредитный рынок - это сфера, где покупаются и продаются денежные средства (на условиях платности, срочности, возвратности), созданные кредитно-денежными и финансовыми институтами страны.

Предпосылками существования кредитного рынка выступают:

• наличие в экономике временно свободных денежных средств в виде: амортизационных фондов; части временно свободных оборотных средств (средств на выплату зарплаты, покупку сырья и пр.); средств, накапливаемых для расширения производства; средств бюджетной системы, целевых фондов; накоплений населения;

• юридическая самостоятельность кредиторов и заемщиков, обеспечивающая ответственность сторон в процессе кредитных отношений;

• экономическая самостоятельность кредиторов и заемщиков, самостоятельность и ответственность в принятии решений и выполнении обязательств.

Объектом купли-продажи на кредитном рынке являются деньги Центрального банка и ценные бумаги: краткосрочные облигации, векселя, сберегательные и депозитные сертификаты, банковские акцепты и пр.

Относительной ценой предоставляемых кредитов является банковская процентная ставка. Для принятия решений субъектам экономики необходим ориентир на кредитном рынке. Эту функцию выполняет учетная ставка (или ставка рефинансирования) по которой центральный банк страны кредитует коммерческие банки. Учетная ставка выступает верхней границей колебаний рыночной ставки процента.

Различают также номинальные и реальные процентные ставки. Реальная процентная ставка - это номинальная ставка, скорректированная на уровень инфляции:

rr = rn- i, (5.7)

где rr - реальная процентная ставка, rn - номинальная процентная ставка, i - уровень инфляции.

Рыночный уровень процентной ставки зависит от спроса и предложения на кредитном рынке, которые, в свою очередь, определяются:

• общими масштабами развития производства;

• совокупными размерами накоплений и сбережений в обществе;

• уровнем инфляции;

• циклическими колебаниями экономики;

• государственным регулированием кредитно-денежной системы;

• международными кредитно-денежными отношениями.

Основными участниками кредитного рынка выступают:

• первичные инвесторы свободных денежных средств;

• заемщики в лице юридических, физических лиц и государства;

• посредники в лице кредитно-финансовых организаций.

Совокупность кредитно-расчетных отношений, форм и методов кредитования, а также кредитно-финансовых организаций, осуществляющих эти отношения - это кредитная система.

Кредитная система, как правило, имеет три уровня:

1. Центральный банк

2. Коммерческие банки

3. Специализированные (небанковские) кредитно-финансовые организации.

Банковская система обычно включает центральный банк и коммерческие банки.

Центральный банк находится на верхнем уровне кредитной и банковской системы. Как правило, это государственный банк (или совокупность банковских организаций с полномочиями центрального банка - Федеральная резервная система в США), главной целью которого является обеспечение устойчивого денежного обращения в стране с целью поддержания стабильного неинфляционного экономического роста.

Основными функциями центрального банка являются:

• денежная эмиссия - выпуск в обращение национальных денежных знаков;

• хранение государственных золото-валютных резервов;

• ведение счетов правительства;

• хранение резервного фонда других кредитно-финансовых организаций;

• кредитование коммерческих банков;

• контроль за деятельностью кредитно-финансовых организаций;

• кредитно-денежное регулирование экономики.

Непременным условием устойчивого денежного обращения считается независимость центрального банка, его подотчетность только парламенту.

Целью коммерческих банков является получение прибыли путем осуществления разнообразных операций на кредитном рынке.

Операции коммерческих банков подразделяются на активные и пассивные. К пассивным операциям относится деятельность по аккумулированию сбережений населения, привлечению временно свободных денежных средств. По этим операциям коммерческие банки выплачивают процент.

Активные операции - это размещение средств банков: кредитование юридических и физических лиц, инвестирование денег в облигации и реже в акции, размещение государственных займов. По этим операциям банки взимают процент со своих клиентов. Разница между полученными и выплаченными процентами составляет основу банковской прибыли.

Кроме активных и пассивных банки осуществляют множество операций на комиссионной основе, получают прибыль от инвестиций и биржевых операций, продают услуги. Это, в частности,:

• посреднические операции по поручению клиентов;

• доверительные операции - по управлению ценными бумагами и имуществом клиентов;

• операции по обмену валют;

• выпуск и обслуживание операций по кредитным карточкам;

• лизинг - приобретение и предоставление в аренду оборудования;

• консалтинг - осуществление консультационных услуг;

• факторинг - выкуп долговых обязательств; и другие.

Коммерческие банки организуют платежный оборот в масштабах национальной экономики, создают кредитные деньги, участвуют в процессе денежного и банковского мультиплицирования.

К небанковским кредитно-финансовым организациям относятся пенсионные фонды; страховые компании; инвестиционные фонды, кассы взаимного кредитования, ломбарды и пр. Суммарные активы этих кредитно- финансовых организаций, к примеру, в США существенно превышают активы коммерческих банков.

5.5. Рынок ценных бумаг

Рынок ценных бумаг (РЦБ) - это часть финансового рынка, где сбережения превращаются в инвестиции путем выпуска и купли-продажи ценных бумаг. Его возникновение связано с ростом потребности в привлечении финансовых средств для развития производственной и торговой деятельности. Ценная бумага как средство привлечения ресурсов позволяет вкладчику в определенной мере оградить себя от риска, связанного с хозяйственной деятельностью. В то же время предприятия получают возможность доступа к более дешевому по сравнению с банковскими кредитами капиталу.

Рынок ценных бумаг выполняет в экономике ряд функций:

• ценообразующую - на этом рынке формируются рыночные цены на объекты продаж (в данном случае, на ценные бумаги);

• регулирующую - устанавливает равновесие спроса и предложения на финансовом рынке, способствует процессу саморегулирования рыночной экономики;

• стимулирующую - побуждая субъектов экономики стать участниками рынка ценных бумаг, способствует экономическому росту;

• информационную - предоставляет информацию о рыночной конъюнктуре, соотношении спроса и предложения на ценные бумаги; является барометром общего состояния экономики;

• перераспределительную - как и другие финансовые рынки обеспечивает привлечение свободных денежных средств и превращение их в инвестиции; способствует переливу капиталов из менее рентабельных отраслей в более доходные;

• коммерческую - позволяет получать прибыль от операций на рынке ценных бумаг.

Как и на любом другом рынке, на рынке ценных бумаг складывается спрос, предложение, равновесная цена.

Спрос предъявляется, главным образом, компаниями и государством, которым не хватает собственных средств для осуществления инвестиций и которые являются заемщиками. Со стороны предложения выступает прежде всего население, у которого доход превышает сумму расходов на текущее потребление и вложения в материальные активы (к примеру, в жилье) в силу чего оно становится кредитором.

Механизм функционирования рынка ценных бумаг представляет собой взаимодействие субъектов рынка, осуществляющих операции по выпуску в обращение и купле-продаже ценных бумаг. Он, в свою очередь, определяется структурой рынка ценных бумаг, которая включает:

• основных участников рынка: эмитентов - юридических или физических лиц, выпускающих ценные бумаги; инвесторов - юридических или физических лиц, покупающих ценные бумаги; посредников - профессиональных участников рынка (дилеров, брокеров, маклеров), помогающих обращению ценных бумаг, совершению фондовых операций;

• собственно рынок - биржевой, внебиржевой, первичный, вторичный;

• объект торговли - разнообразные виды ценных бумаг;

• органы государственного регулирования - Федеральную комиссию по рынку ценных бумаг (ФКЦБ), на которую возложен надзор за деятельностью профессиональных участников рынка ценных бумаг, определение правил эмиссии ценных бумаг; Центральный банк, контролирующий деятельность кредитных и банковских организаций;

• саморегулирующиеся организации профессиональных участников рынка ценных бумаг (СОПУ). Они образуются с одобрения ФКЦБ, устанавливают правила деятельности на РЦБ для своих членов и контролируют их исполнение, защищают интересы инвесторов;

• инфраструктуру рынка ценных бумаг - совокупность служб, обеспечивающих нормальное функционирование РЦБ: правовые, информационные, депозитарные (обеспечивающие учет прав на ценные бумаги и их хранение), расчетно-клиринговые (осуществляющие деятельность по переводу ценных бумаг и денежных средств в связи с операциями на РЦБ); регистрационные службы.

Объектом продаж на РЦБ выступают ценные бумаги. Определение ценной бумаги с юридической точки зрения дается в Гражданском кодексе РФ: «Ценной бумагой называется документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении».

Согласно законодательству, ценные бумаги могут выпускаться в наличной и безналичной форме. В прошлом ценные бумаги существовали только в наличной форме. Обычно они печатаются на специальных бланках с применением защиты от подделок. В настоящее время многие ценные бумаги перешли в безналичную форму, т. е. права их владельцев фиксируются в виде записей на различных носителях информации. В этом случае владельцу ценной бумаги выдается сертификат - документ, удостоверяющий его право на данную фондовую ценность.

Выпускаются ценные бумаги в индивидуальном порядке, как чек или вексель, а также сериями, как акции или облигации. Тогда они называются эмиссионными ценными бумагами.

С экономической точки зрения ценные бумаги выражают отношения совладения и отношения кредитования. Как особая форма капитала, они обладают стоимостью, обращаются на рынке (т. е. продаются, покупаются, погашаются) и приносят доход свои собственникам.

Основные виды ценных бумаг можно сгруппировать исходя из того, какие экономические отношения они выражают. Обычно выделяют:

1. Ценные бумаги, выражающие отношения кредитования (их называют также долговыми обязательствами). Они приносят фиксированный доход по твердой процентной ставке. К ним относятся:

• облигации - срочные ценные бумаги, которые удостоверяют отношения займа между их владельцем (кредитором) и эмитентом (должником). Эмитенты (ими могут быть общегосударственные и местные органы власти, предприятия, фонды) обязаны выплачивать владельцу облигации фиксированный доход в течение определенного периода времени, а затем погасить свой долг. Выплаты по облигациям осуществляются в обязательном порядке и в первую очередь по сравнению с акциями. Процент по облигациям обычно не превышает процента по банковскому кредиту;

• векселя - ценные бумаги, удостоверяющие (в строго установленной законом форме) безусловное обязательство векселедателя по наступление срока выплатить определенную сумму денег владельцу векселя;

• чеки - денежные документы установленной формы, содержащие письменное распоряжение чекодателя кредитной организации о выплате держателю чека определенной суммы;

• депозитные сертификаты - документы, являющиеся обязательством кредитной организации по выплате размещенных в ней депозитов вкладчику. Они выдаются юридическим лицам и могут передаваться одной компанией или организацией другой;

• сберегательные сертификаты - документы, являющиеся обязательством кредитной организации о выплате размещенных в ней сберегательных вкладов физических лиц.

2. Ценные бумаги, выражающие отношения совладения, прежде всего, акции. Обычно они приносят нефиксированный доход. Согласно федеральному закону «О рынке ценных бумаг», акция - это эмиссионная ценная бумага, закрепляющая право ее владельца (акционера) на присвоении части прибыли акционерного общества в виде дивиденда, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Главные отличительные особенности акции, выделяющие ее среди других ценных бумаг, следующие:

• акция - это титул собственности, она свидетельствует о внесении акционером пая в капитал акционерного общества. Эмиссия акций - это не займ, а расширение числа владельцев;

• акция - бессрочная бумага. Отношения, выражаемые ею, прекращаются лишь при решении о прекращении существования акционерного общества;

• акция ограничивает ответственность ее владельца. Акционер не отвечает по обязательствам общества в целом. Его ответственность ограничена размером тех средств, которые он вложил в акции;

• неделимость прав, которые представляют акции;

• акции дают их владельцам право на получение части прибыли компании в виде дивиденда.

Выделяют два основных типа акций: обыкновенные и привилегированные.

Обыкновенные акции дают право голоса на собрании акционеров, т.е. позволяют участвовать в управлении акционерным обществом. Вместе с тем, владельцы обыкновенных акций несут значительный финансовый риск. Размер дивиденда по ним устанавливается в зависимости от финансового состояния предприятия. Выплаты осуществляются после выплаты дивидендов по привилегированным акциям. В случае ликвидации акционерного общества право на получение части имущества возникает только после удовлетворения претензий кредиторов и владельцев привилегированных акций.

Привилегированные акции дают преимущественное право на получение дивидендов фиксированного размера. В случае ликвидации предприятия их владельцы имеют право на получение части имущества сразу после удовлетворения требований кредиторов. Однако они, как правило, не дают право голоса на собрании акционеров. Обычно их выпускают для быстрого увеличения капитала путем привлечения средств мелких акционеров, не размывая при этом влияния владельцев обыкновенных акций.

Ценные бумаги можно классифицировать по эмитентам. По этому признаку выделяют государственные, муниципальные и корпоративные ценные бумаги.

Государственные ценные бумаги - это долговые обязательства государства. Они выполняют важную макроэкономическую функцию, обеспечивая покрытие дефицита государственного бюджета, сглаживая неравномерность поступления налоговых платежей. Краткосрочными государственными ценными бумагами в большинстве стран являются казначейские векселя, срок погашения которых, как правило, составляет 3 - 6 месяцев. Среднесрочные государственные ценные бумаги - казначейские обязательства со сроком погашения до 10 лет. Долгосрочные - казначейские облигации со сроком погашения от 10 до 30 лет.

Муниципальные ценные бумаги - долговые обязательства местных органов власти, выпускаемые в целях стабилизации финансового положения территорий, решения региональных проблем, развития городского хозяйства, реализации коммерческих проектов.

Государственные и муниципальные ценные бумаги считаются весьма надежными.

Корпоративные ценные бумаги выпускаются для привлечения финансовых средств юридическими лицами. Их эмитентами выступают акционерные общества, предприятия и организации других форм собственности, банки, инвестиционные компании и фонды.

Одной из основных характеристик ценной бумаги как товара на рынке выступает ее стоимость. Номинал (нарицательная стоимость), обозначенная на ценных бумагах -их официально объявленная стоимость. То есть это та сумма денег, которую ценная бумага представляет на стадии выпуска или погашения.

Номинал ценных бумаг обычно не совпадает с их рыночной стоимостью.

Рыночная стоимость ценной бумаги представляет собой капитализацию ее имущественных прав и, прежде всего, права на доход. Условно стоимость ценной бумаги можно представить следующим образом:

Сцб = Кд + Кпр , (5.8)

гдеС ЦБ - рыночная стоимость ценной бумаги; Кд - капитализация начисляемого дохода; Кпр - капитализация прочих прав по ценной бумаге.

В свою очередь, капитализация дохода рассчитывается как частное от деления дохода по ценной бумаге на рыночную ставку процента. Нужно отметить, что другие права по ценной бумаге гораздо сложнее поддаются количественному измерению, что увеличивает субъективность оценки.

Рыночная цена ценной бумаги базируется на рыночной стоимости, но зависит также от спроса и предложения на рынке ценных бумаг, перспектив прибыльности, рыночных ожиданий относительно роста или снижения рыночной цены по сравнению со стоимостью ценной бумаги, общего состояния экономики.

На практике для обозначения рыночной цены ценной бумаги используют термины курсовая цена, курс, котировка ценной бумаги.

Рассмотрим проблемы оценки по отношению к облигациям и акциям.

Облигация имеет номинал, который, как правило, выплачивается инвестору при погашении бумаги. Доход по облигации, представленный обычно в виде определенного процента, называют также купоном. Купон - это обрезной талон, который отрезается от облигации и вручается вместо расписки при получении дохода. Значение купона обычно объявляется в расчете на год, но выплачиваться он может чаще. Чтобы подсчитать денежную величину купона, надо купонный процент умножить на номинал.

Существуют бескупонные облигации, доход по которым возникает как разница между ценой погашения (номиналом) и ценой ее приобретения.

Купонная облигация может продаваться по ценам выше и ниже номинала в зависимости от состояния рынка. Если цена облигации ниже ее номинала, то полученную разность называют скидкой, дисконтом или дизажио.

Если цена выше номинала, то образующаяся разность называется премией или ажио.

Суммарный доход (процент, ажио или дизажио) учитываются при оценке (котировке) облигаций. Котировку облигаций обычно дают в процентах, причем номинал принимается за 100%. Чтобы узнать стоимость облигации в рублях, надо номинал облигации умножить на котировку.

На акциях также обычно указан номинал. Сумма номинальных стоимостей всех размещенных акций представляет собой уставный капитал акционерного общества. В некоторых странах, к примеру, в США акции выпускаются без номинальной стоимости. В этом случае в целях учета применяют объявленную стоимость, которая отражается в проспекте эмиссии. Эти акции дают право на получение дохода, но не гарантируют возврат номинальной стоимости акции в случае ликвидации акционерного общества.

Бухгалтерская (балансовая) стоимость акции - отражает величину капитала, приходящуюся на одну акцию, и исчисляется как частное от деления чистых активов корпорации на общее число обыкновенных акций в обращении.

Рыночная стоимость (курс акции) - это цена, по которой акция продается и покупается в данный момент на рынке. Если эту цену умножить на количество размещенных акций, то получится рыночная стоимость собственных средств компании или показатель капитализации.

Доход, который инвестор получает по акциям, может выступать в двух видах. Один из них - дивиденд. Это часть прибыли акционерного общества, распределяемая между акционерами после уплаты налогов, выплаты процентов по облигациям и займам, отчислений на расширение производства. Дивиденд зависит от размеров прибыли предприятия и общего числа акций. Величина дивиденда влияет на спрос на акции, их курс на рынке, ликвидность.

Другой вид дохода по акциям возникает в результате прироста их курсовой стоимости. Однако, чтобы реализовать его, акцию надо продать.

Оценка инвестиционной надежности ценных бумаг выражается в виде рейтинга. Такую оценку осуществляют аналитические компании. Наиболее известными из них являются «Standart & Poor's» и «Moody's Investors Service».

Акции крупных, хорошо известных компаний, стабильно выплачивающих дивиденды и высоко котирующихся на фондовом рынке, носят название «голубых фишек».

Совокупность ценных бумаг, принадлежащая физическому или юридическому лицу, выступающая как целостный объект управления получила название инвестиционного портфеля.

Инвестор формирует портфель, а затем управляет им, добиваясь его большей эффективности. При создании портфеля и последующем управлении необходимо решить две основные задачи:

• обеспечить максимальную ожидаемую доходность для некоторого уровня риска;

• обеспечить минимальный риск для некоторого значения ожидаемой доходности.

Портфель можно составить из ценных бумаг одного вида, однако, как правило, он является диверсифицированным, включающим разнообразные финансовые активы, что снижает степень риска и увеличивает стабильность получения дохода. Максимальное сокращение риска достижимо, если портфель состоит из 10-15 различных типов ценных бумаг. Дальнейшее увеличение состава портфеля нецелесообразно, так как возникает эффект излишней диверсификации, в результате чего возрастают издержки и снижается возможность качественного портфельного управления.

Методы управления портфелем ценных бумаг можно подразделить на активные и пассивные.

Пассивное управление означает создание диверсифицированного портфеля с определенным уровнем риска. Он рассчитан на существование в неизменном состоянии длительное время.

Активное управление предполагает отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быструю смену состава входящих в него ценных бумаг.

Формирование и управление портфелем ценных бумаг - это сфера деятельности профессионалов, а создаваемый портфель- это товар, который может продаваться как частями (продают доли в портфеле для каждого инвестора), так и целиком. Каждый конкретный держатель придерживается собственной стратегии инвестирования, учитывая состояние рынка ценных бумаг и поставленных целей. При сопоставлении различных портфелей сравнивается их стоимость, доходность, степень риска получения ожидаемого дохода, затраты, связанные с обращением ценных бумаг в деньги, другие инвестиционные характеристики.

– Конец работы –

Эта тема принадлежит разделу:

Кафедра экономики по дисциплине «Экономическая теория» раздел «Макроэкономика» Специальности: 080501 – «Финансы и кредит»

Составитель Иода Юлия Владимировна кандидат экономических наук доцент кафедры экономика ЛФ АОНО ВПО ИММиФ...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ТЕМА 5 ФИНАНСОВЫЙ РЫНОК

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.044 сек.

Новости и инфо для студентов