рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Науковедение

- /

- ЭКОНОМЕТРИКА КАК НАУКА

Реферат Курсовая Конспект

ЭКОНОМЕТРИКА КАК НАУКА

ЭКОНОМЕТРИКА КАК НАУКА - раздел Науковедение, ...

ЭКОНОМЕТРИКА КАК НАУКА

КОРРЕЛЯЦИЯ, ВЫЧИСЛЕНИЕ КОЭФФИЦИЕНТОВ КОРРЕЛЯЦИИ

ЛИНЕЙНАЯ МОДЕЛЬ ПАРНОЙ РЕГРЕССИИ

МОДЕЛЬ МНОЖЕСТВЕННОЙ РЕГРЕССИИ

АНАЛИЗ ВРЕМЕННЫХ РЯДОВ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ

Профессор кафедры СГиЕНД

канд. техн. наук, доцент

Шабалов Виктор Александрович

E-mail: shabvic@mail.ru

ЭКОНОМЕТРИКА КАК НАУКА

Термин «эконометрика» был введен в1926 г. норвежским экономистом и статистиком Рагнаром Фришем. В буквальном переводе он означает «эконометрические… Эконометрия (эконометрика) – наука, изучающая конкретные количественные… Эконометрика (Econometrics) – совокупность методов анализа связей между различными экономическими показателями…Наиболее часто используют следующее определение эконометрики, которое предложил известный российский ученый С.А. Айвазян.

Эконометрические методы – это, прежде всего, методы статистического анализа конкретных экономических данных с помощью вычислительной техники и…Суть эконометрики состоит в синтезе экономической теории, социально-экономической статистики, теории вероятностей и математической статистики. В настоящее время эконометрика лежит в основе университетского экономического образования.

В эконометрике как дисциплине, находящейся на стыке экономики и статистического анализа, принято выделять три основных направления деятельности:

· разработка и исследование эконометрических методов с учетом специфики экономических данных;

· разработка и исследование эконометрических моделей в соответствии с конкретными потребностями экономической науки и практики;

· применение эконометрических методов и моделей для статистического анализа конкретных экономических данных.

Теоретическую базу эконометрики составляет ряд математических дисциплин, таких как математический анализ, линейная алгебра, теория вероятностей, математическая статистика, исследование операций, теория принятия решений, а также экономические дисциплины: микроэкономика, макроэкономика, маркетинг, менеджмент, экономическая статистика, включая информационное обеспечение экономических исследований.

Основным предметом изучения эконометрики является модель некоторого экономического объекта. Поэтому можно говорить о том, что работа эконометриста заключается в построении модели, адекватно описывающей функционирование определенной экономической системы (объекта) или какой-то ее части. Должно быть интуитивно понятно, что эконометрист работает не с моделями вообще, а с вполне конкретным классом моделей. Действительно, он работает с так называемыми эконометрическими моделями.

Для того чтобы понять, какая модель является эконометрической, приведем несколько вспомогательных определений. Начнем с самого общего определения математической модели.

Математическая модель — это абстракция реального мира, в которой интересующие исследователя отношения между реальными элементами заменены отношениями между подходящими математическими категориями. Эти отношения, как правило, представляются в форме уравнений и (или) неравенств между показателями (переменными), характеризующими функционирование моделируемой реальной системы.

Искусство построения математической модели состоит в том, чтобы совместить как можно большую лаконичность в ее математическом описании с достаточной точностью модельного воспроизведения именно тех сторон анализируемой реальности, которые в наибольшей степени интересуют исследователя.

Вероятностная модель – это математическая модель, имитирующая механизм функционирования гипотетического (не конкретного) реального явления (или системы) стохастической, или вероятностной, природы.

Вероятностно-статистическая модель — это вероятностная модель, значения отдельных характеристик (параметров) которой оцениваются по результатам наблюдений, т.е. по имеющимся статистическим данным.

Вероятностно-статистическая модель, описывающая механизм функционирования реально существующей экономической или социально-экономической системы, называется эконометрической моделью.

Следует отметить, что в литературе по применению экономико-математических и экономико-статистических методов часто подменяют понятия экономико-математической и эконометрической модели. Несмотря на кажущуюся близость этих понятий, они принципиально отличаются друг от друга.

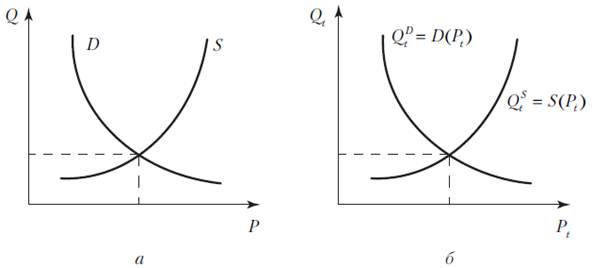

Рассмотрим пример. Пусть изучается традиционная модель спроса и предложения, объясняющая соотношение между ценой (Р), объемами выпуска (S) и спроса (D).

Из экономической теории известно, что кривые спроса и предложения имеют вид, представленный на рис. 1.1, а. Это – экономическая модель. Если ввести конкретные функции, описывающие изменения спроса и предложения, то модель перейдет в класс экономико-математических моделей.

|

Для того чтобы эта модель стала эконометрической (рис. 1.1, б), следует говорить не о законе спроса и предложения вообще, а о конкретном его действии в четко определенный момент времени t и применительно к конкретному товару (услуге). Конкретизация вида функций спроса D(Pt) и предложения S(Pt) должна происходить с использованием реально существующих статистических данных. Это позволит с помощью специальных статистических процедур четко верифицировать[1] получаемые выводы.

ЭТАПЫ ЭКОНОМЕТРИЧЕСКОГО АНАЛИЗА

Как же происходит построение эконометрической модели? Анализ литературных источников и личный опыт позволил авторам выделить ряд этапов в процедуре построения практически любой эконометрической модели.

Схематично процесс построения эконометрической модели, или процесс эконометрического анализа изучаемой системы (объекта), представлен на рис. 1.2.

|

Выполнение этих этапов на практике может быть обозначено явно, а может происходить и неявным образом, но в любом случае каждый из названных этапов выполняется в полном объеме.

Рассмотрим подробнее, в чем заключается каждый из этих этапов и решению каких задач он посвящен.

Этап 1. Постановочный

На этом этапе происходит определение конечной цели анализа и перечня решаемых задач. Формируется набор показателей, анализ которых позволит решать поставленные задачи. При этом за каждым показателем закрепляется его роль в предполагаемой модели.

Различают входные и выходные показатели. Входными показателями (факторами) считаются те, значения которых являются заданными, т.е. определяются вне предполагаемой модели. Для некоторых из них может присутствовать возможность установки желаемых значений – это так называемые регулируемые факторы.

Выходными показателями (факторами) принято считать показатели, значения которых формируются в процессе функционирования анализируемой системы (объекта) и могут зависеть от значений входных факторов.

Этап 2. Априорный (предмодельный)

Этот этап заключается в предварительном анализе содержательной сущности исследуемого явления (системы). На нем происходят формирование имеющейся априорной информации о данном явлении (системе) и ее дальнейшая формализация в виде ряда гипотез и исходных допущений.

Причем это должно быть обязательно подтверждено теоретическими рассуждениями о механизме функционирования изучаемого явления, о тех экономических, физических и других законах, которые должны быть учтены в эконометрической модели.

При возможности должна быть проведена экспериментальная проверка справедливости выдвинутых гипотез и допущений.

Этап 3. Информационно-статистический

Этот этап посвящен сбору требуемых статистических данных о тех показателях (факторах), которые были отобраны на постановочном этапе. На нем возможно использование различных статистических сборников, а при необходимости и проведение дополнительных исследований.

Следует отметить, что при сборе статистической информации необходимо обращать особое внимание на ее достоверность и полноту.

Этап 4. Спецификация модели

Этот этап включает в себя непосредственный вывод общего вида модельных соотношений. При этом нужно опираться на принятые на априорном этапе гипотезы и допущения. Полученные модельные соотношения должны связывать между собой интересующие исследователя входные и выходные факторы.

На данном этапе должна быть определена только структура эконометрической модели, т.е. ее символическая аналитическая запись, где наряду с показателями, для которых есть статистические данные, будут присутствовать величины, содержательный смысл которых четко определен, а конкретные числовые значения нет. Такие величины называют неизвестными параметрами модели, подлежащими статистическому оцениванию.

Этап 5. Идентификация и идентифицируемость модели

Однако перед решением этой задачи полезно ответить на следующий вопрос: возможно ли в принципе по имеющимся статистическим данным однозначно…Только в случае положительного ответа на поставленный вопрос следует приступать к процедуре идентификации модели, т.е. предлагать и использовать конкретные математически корректные процедуры нахождения значений оценок для всех неизвестных параметров эконометрической модели.

Если же модель является неидентифицируемой, то следует вновь вернуться к этапу 4 для корректировки общего вида модели.

Этап 6. Верификация модели

Этот этап состоит в использовании специальных процедур сопоставления модельных заключений, оценок, следствий и выводов с реально наблюдаемой действительностью. Этот этап часто называют этапом статистического анализа точности и адекватности модели.

При неудовлетворительных результатах можно порекомендовать перейти к этапу 4 с целью видоизменения структуры модели или к этапу 1 для привлечения к анализу дополнительных показателей, а возможно, и для пересмотра конечной цели и задач анализа.

Следует помнить, что при построении эконометрических моделей нельзя опираться только на методы прикладного статистического анализа, необходимо использовать экономические знания. Иначе могут быть построены модели, которые ни при каких условиях нельзя будет считать адекватными, даже если их верификация формальными, статистическими методами дает положительный результат.

Действуя таким образом, можно не учесть в модели (или, попросту говоря, «забыть») один или несколько показателей (факторов), относительно которых заведомо известно, что они оказывают существенное влияние на изучаемую ситуацию. Кроме того, для таких моделей может быть затруднена интерпретация отдельных выводов и результатов.

Верно и обратное: хорошо зная только специфику функционирования изучаемой экономической или социально-экономической системы (действующие экономические законы и закономерности) и не используя статистические методы, также нельзя построить хорошую эконометрическую модель.

В этом случае просто невозможно проверить адекватность выявленных закономерностей и сделанных выводов. Полученные выводы и результаты будут носить только форму гипотез, никак не сопоставленных (соотнесенных) с наблюдаемой ситуацией, т.е. с реально существующими статистическими данными. Могут возникнуть проблемы с оценкой точности прогнозов отдельных показателей. Проверка предположений на соответствие со статистическими данными проводится посредством использования статистических методов.

ИЗМЕРИТЕЛЬНЫЕ ШКАЛЫ

Что же понимают под термином «измерение»? Измерение — это алгоритмическая операция, которая данному наблюдаемому состоянию объекта, процесса,…Такое соответствие обеспечивает то, что результаты измерений содержат информацию о наблюдавшемся объекте.

Номинальная шкала

Однако нужно помнить, что почти всегда выбранные обозначения – это только символы, а не числа! Для этой шкалы установлены только аксиомы тождества,…Примером показателей, измеряемых в номинальной шкале, могут служить профессия, пол, адрес, номера и марки машин и др.

Ранговая шкала

· Если A > B, то B < A. · Если A > B, B > C и A < C. В этом случае говорят, что измерения проводятся в ранговой (порядковой) шкале. Запись A > B означает, что состояние…Важной особенностью ранговых шкал является то, что отношение порядка ничего не говорит о расстоянии между отдельными классами.

Таким образом, мы не можем точно сказать, насколько одно состояние лучше или хуже другого. Поэтому порядковые экспериментальные данные нельзя рассматривать как числа, даже если они представлены в виде чисел.

Примером показателей, измеряемых в ранговой шкале, могут служить нумерация очередности, уровни образования, «должностная лестница», воинские звания, призовые места.

Интервальная шкала

Если упорядочение объектов можно выполнить настолько точно, что становятся известными расстояния между любыми двумя из них, то измерение будет более сильным, чем в ранговой шкале.

Расстояния могут измеряться в различных единицах – метрах, футах, аршинах и т.д. При этом будут получены разные числовые значения. Но одно останется неизменным: если одно расстояние больше другого, то это будет верно для любых единиц измерения.

Еще одним свойством интервальной шкалы является отсутствие в ней естественного начала отсчета. При всех измерениях исследователь должен сам задать точку отсчета и выбрать единицу измерения.

Иными словами, можно сказать так: шкала интервалов единственная с точностью до линейных преобразований.

Примером показателей, измеряемых в ранговой шкале, могут служить температура, время, высота местности.

Шкала отношений

Пусть наблюдения удовлетворяют не только аксиомам тождества и упорядоченности, но и аксиомам сложения (аддитивности)

· A + B = B + A (аксиома коммутативности). · Если A = P и B = Q, то A + B = P + Q. · (A + B) + C = A + (B + C) (аксиома ассоциативности).Следовательно, можно говорить о том, что в данной шкале существует абсолютный нуль, но остается свобода в выборе единиц измерения.

Примером показателей, измеряемых в шкале отношений, могут служить длина, вес, деньги.

Абсолютная шкала

Эта шкала имеет и абсолютное начало отсчета, и абсолютную единицу. Именно такими качествами обладает числовая ось. Важной особенностью такой шкалы являются отвлеченность (безразмерность) и абсолютность ее единицы.

Внутренние свойства числовой оси, при всей кажущейся ее простоте, оказываются очень разнообразными, и теория чисел до сих пор не изучена до конца. Некоторые безразмерные числовые отношения, обнаруживаемые в природе, вызывают восхищение и изумление (явление резонанса, гармонические отношения размеров). В абсолютной шкале измеряются различные индексы, удельные экономические показатели и др.

Подводя итог, можно сказать, что чем сильнее шкала, тем больше сведений об изучаемом объекте дают измерения. Но нужно всегда стремиться проводить измерения именно в той шкале, которая максимально согласована с наблюдаемой величиной.

Если измерения проводятся в более слабой шкале, чем это возможно, то будет происходить потеря информации.

Применять же более сильную шкалу просто опасно, поскольку возможно получение некорректных, а иногда и просто курьезных результатов, что в большинстве случаев приводит к грубым ошибкам в расчетах.

ОБЩИЕ ПОНЯТИЯ ЭКОНОМЕТРИЧЕСКИХ МОДЕЛЕЙ

Пространственные – характеризуют ситуацию по конкретной переменной (или набору переменных), относящейся к пространственно разделенным сходным… Временные ряды – отражают изменения (динамику) какой-либо переменной на… Панельные данные – это разновидность пространственно-временных данных. Панельные данные состоят из наблюдений одних и…Их использование дает ряд существенных преимуществ при оценке параметров регрессионных зависимостей, поскольку они позволяют проводить анализ как временных рядов, так и пространстве иных выборок.

| В эконометрике решаются задачи: | · описания данных, проверки гипотез; · восстановления зависимостей; · классификации объектов и признаков; · прогнозирования; · принятия статистических решений и др. |

При выборе метода анализа конкретных экономических данных следует учитывать, что экономические процессы развиваются во времени, поэтому большое место в эконометрике занимают вопросы анализа и прогнозирования временных рядов, в том числе многомерных. При этом следует отметить, что временные ряды качественно отличаются от простых статистических выборок.

Особенности временных рядов:

1) последовательные по времени уровни временных рядов являются взаимозависимыми, особенно это относится к близко расположенным наблюдениям;

2) в зависимости от момента наблюдения уровни во временных рядах обладают разной информативностью: информационная ценность наблюдений убывает по мере их удаления от текущего момента времени;

3) с увеличением количества уровней временного ряда точность статистических характеристик не увеличивается пропорционально числу наблюдений, а при появлении новых закономерностей развития может даже уменьшаться.

Переменные, участвующие в любой эконометрической модели:

Результирующая (зависимая, эндогенная) переменная Y – характеризует результат или эффективность функционирования экономической системы.

Значения ее формируются внутри системы (поэтому ее и называют эндогенной) под воздействием ряда других переменных и факторов, часть из которых поддастся регистрации, управлению и планированию.

В регрессионном анализе результирующая переменная (еще ее называют результативным признаком) играет роль функции, значение которой определяется значениями объясняющих переменных. По своей природе результирующая переменная всегда случайна (стохастична).

Объясняющие (независимые, экзогенные) переменные X – поддаются регистрации и описывают условия функционирования реальной экономической системы.

Они в значительной мере определяют значения результирующих переменных. Обычно независимые переменные поддаются регулированию и управлению. Значения этих переменных могут задаваться вне анализируемой системы (поэтому их и называют экзогенными; другое название – факторные признаки).

В регрессионном анализе объясняющие переменные – это аргументы результирующей функции Y. По своей природе они могут быть как случайными, так и неслучайными.

Можно выделить три основных класса эконометрических моделей, которые применяются для анализа и прогнозирования экономических систем:

Модели временных рядов;

Регрессионные модели с одним уравнением;

Системы эконометрических уравнений.

Модели временных рядов представляют собой модели зависимости результативного признака от времени. К ним относятся адаптивные модели, модели кривых роста (трендовые) и модели авторегрессии и скользящего среднего. С помощью таких моделей можно решать задачи прогнозирования объема продаж, спроса на продукцию, краткосрочного прогноза процентных ставок и др.

В регрессионных моделях с одним уравнением зависимая (объясняемая) переменная Y может быть представлена в виде функции , где

, где – независимые (объясняющие) переменные, или факторы; k — количество факторов.

– независимые (объясняющие) переменные, или факторы; k — количество факторов.

В качестве зависимой переменной может выступать практически любой показатель, характеризующий, например, деятельность предприятия или курс ценной бумаги.

В зависимости от вида функции, модели делятся на линейные и нелинейные, а в зависимости от количества включенных в модель факторов X – на однофакторные (парная модель регрессии) и многофакторные (модель множественной регрессии).

Примеры задач, решаемых с помощью регрессионных моделей:

1. Исследование зависимости заработной платы Y от возраста X 1 уровня образования X 2, пола X 3 стажа работы X 4:

.

.

Прогноз и планирование выпускаемой продукции по факторам производства (производственная функция Кобба-Дугласа

означает, что объем выпуска продукции Y является функцией количества капитала K и количества труда L).

Прогноз объемов потребления продукции или услуг определенного вида (кривая Энгеля

,

,

где Y – удельная величина спроса; X – среднедушевой доход).

Системы эконометрических уравнений применяются в том случае, когда экономические явления настолько сложны, что невозможно адекватно описать их с помощью только одного соотношения (уравнения). Модели с одним уравнением не отражают взаимосвязей между объясняющими переменными или их связей с другими переменными. Кроме того, некоторые переменные могут оказывать взаимные воздействия, и трудно однозначно определить, какая из них является зависимой, а какая — независимой переменной. Поэтому при построении эконометрической модели прибегают к системам уравнений.

| Выделяют следующие три вида эконометрических систем: | 1) системы независимых уравнений; 2) системы рекурсивных уравнений; 3) системы взаимосвязанных уравнений. |

В системах независимых уравнений каждая зависимая переменная представлена как функция одного и того же набора независимых переменных

представлена как функция одного и того же набора независимых переменных :

:

Заметим, что отдельные коэффициенты при переменных могут быть равны нулю. Каждое уравнение этой системы можно рассматривать самостоятельно как уравнение регрессии. В него может быть введен свободный член, и коэффициенты регрессии могут быть найдены – методом наименьших квадратов (МНК).

В системах рекурсивных уравнений зависимые переменныепредставлены как функции независимых переменныхи определенных ранее зависимых переменных :

:

Пример:

где Р – цена на хлопок: Р' – цена на хлопковые продукты; Q – количество проданных хлопковых товаров; W – индекс погодных условий; Т – налоговые тарифы на хлопковые товары.

Цена на хлопок определяется погодой, а цена на хлопковые товары – ценой на хлопок и налогами и т.д.

В системах взаимозависимых уравнений каждая зависимая переменная представлена как функция остальных зависимых переменных

представлена как функция остальных зависимых переменных и независимых переменных:

и независимых переменных:

Эта система наиболее распространенная, она получила также название системы совместных, одновременных уравнений.

Название «система одновременных уравнений» подчеркивает тот факт, что в системе одни и те же переменные одновременно являются зависимыми в одних…– Конец работы –

Используемые теги: Эконометрика, наука0.054

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ЭКОНОМЕТРИКА КАК НАУКА

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.308 сек.

Новости и инфо для студентов